复杂网络技术在关联客户贷款集中度审计中的应用

2021-05-23张恩勇

张恩勇

[摘要]科技强审为审计信息化建设指明了方向。针对传统手工识别关联客户贷款效率低、识别不全面的问题,本文运用复杂网络理论,提出构建关联客户多关系网络,在此基础上运用复杂网络分析方法及技术,实现快速识别关联客户贷款结果可视化,对提高关联客户贷款审计质效具有重大意义。

[关键词]关联客户 内部审计 贷款 复杂网络

一、研究背景及意义

关联客户(也称集团客户)的识别及风险控制,就是要防止银行的贷款集中于某几个关联客户(业界称为“垒大户”)。关联客户的实际控制人使用较少的资本金控制多家企业,通过实际控制的企业在银行获取大额贷款资金,利用多种手段侵占、转移被控制企业的资产(含贷款资金),甚至掏空被控制企业,最终利用有限责任公司的“有限责任”规避责任。关联客户集中度是银行积聚风险的主要途径之一,但我国上市银行信息披露一般只披露银行前十大客户贷款集中度,不会披露关联客户在银行的贷款情况。根据审计经验,关联客户贷款集中度经常比前十大客户贷款集中度严重,这就埋下了关联客户集中度风险隐患。根据相关监管要求,同一银行对同一关联客户的授信余额不能超过该银行资本净额的15%。

充分识别银行的关联客户,在此基础上发现客户集中度风险,是关联客户集中度审计的重要手段。传统手工排查关联客户贷款方法是用Excel手工排查,一是效率低。运用Excel对被审计机构手工进行关联关系排查,一个100亿元左右贷款规模的银行,一般有100,000多条关联数据,需要两个工作日的关联关系排查才能识别关联客户。二是无法实现全部关联关系的排查。手工排查一般选择从一定金额(如100万元)以上的贷款来排查,无法做到全面排查。三是关联关系非可视、不清晰。排查出来的关联客户贷款,被审计机构经常会反问,为什么将这些贷款纳入同一关联客户贷款。审计人员还需逐一找出关联关系并向被审计机构解释。

在复杂网络分析的基础上,借助pajek等软件,可以快速实现以上功能。

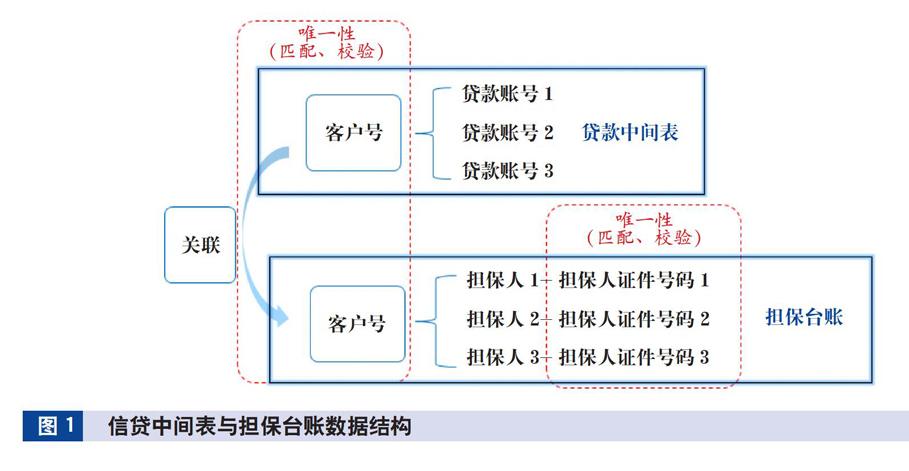

二、数据结构分析

银行贷款数据一般包括担保台账、贷款中间表。担保台账包括借款人客户号、借款人名称、担保人证件号、担保人名称、担保金额等信息。贷款中间表包括借款人客户号、贷款账号、贷款金额、贷款余额、贷款七级分类、拖欠本金、累计欠息等信息。一笔贷款可能对应多个担保人,担保人本身也可能是另外一笔贷款的借款人,两张表的结构关系如图1所示。此外,借款企业中的股东信息、高管信息可以在第三方软件中查询,可通过企业名称的唯一性进行匹配、校验。

三、银行客户关联网络的构建

本文研究关联客户贷款的识别及审计技巧,银行借款主体分为公司类和个人类。为方便研究,本文将关联客户类型归纳为担保关联、股东关联、高管关联,构建网络如下:

(一)担保关联

借款人、担保人为节点,担保关系为连线,担保金额为权重,连线的方向是从担保人指向借款人。如图2所示,担保人18、19均为借款人17担保40万元,担保人16为借款人17担保80万元,担保人17为借款人16担保40万元,担保人16为自己担保8万元,构建的担保网络如图2右侧所示。通过该方法,可以构建单一银行、整个地市乃至全省(更大范围)的担保网络。

(二)股东关联

公司与股东为节点,入股关系为连线,方向为股东指向公司,入股金额为权重。股东关联网络构建方法与担保网络构建类似。

(三)高管关联

公司与高管节点,高管关系为连线,方向为高管指向公司,高管关联网络为无权网络。高管关联网络构建方法与担保网络构建类似。

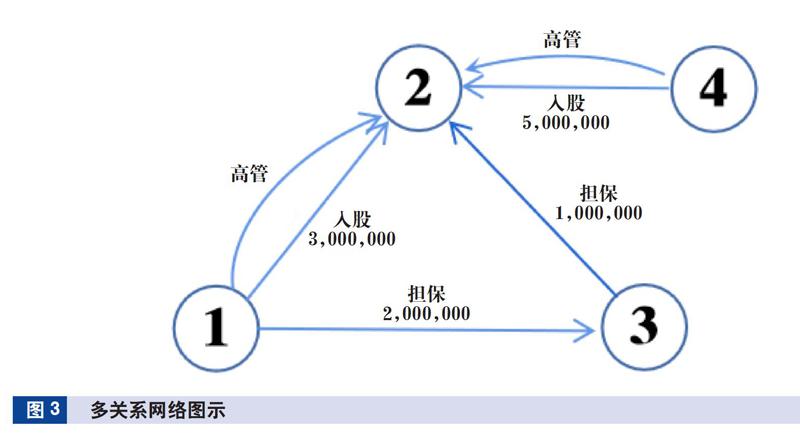

上述三种网络可合并为一张网络进行分析,为多关系网络分析。如图3所示,节点1入股节点2,金额为300万元,同时节点1为节点2的高管;节点1为节点3担保200万元;节点3为节点2担保100万元;节点4入股节点2,金额为500万元,同时节点4为节点2的高管。

四、运用pajek及配套软件识别关联客户贷款

pajek是一种大型复杂网络分析工具,在Windows环境下运行,用于上千乃至数百万结点的大型网络分析和可视化操作,能读取后缀名为.net的文件,能够自动画出担保网络图,输出最大连通图(即一个关联客户)。

txt2Pajek是txt转pajek工具,主要帮助用户从txt文本中生成.net文件。可以将txt格式的网络(边信息)转换为pajek可以处理的.net格式,在pajek分析時,可以帮助转换相应的数据格式,便于数据分析。

运用思路如下:将担保关联、股东关联、高管关联的数据转为txt格式,用txt2Pajek将txt格式转为.net格式,用pajek读取.net格式文件,运用pajek软件自动识别关联客户。

根据前述构建关联客户贷款的复杂网络模型理论,可以画出整个地市、乃至整个省(甚至更大范围)同一系列贷款跨银行的关联客户贷款网络图,如图4所示。

X地区Y关联客户贷款网络,共有97个节点、225条关联数据(担保关联数据102条、高管关联数据54条、股东关联数据69条),涉及3家银行,贷款36笔,余额4.13亿元。其中正常类贷款2.50亿元,不良贷款1.63亿元,如表1所示。

五、pajek软件识别关联客户的优势

(一)整体网络层面

一是快速识别关联客户。基本上做到随时生成关联客户明细,做到全面排查。二是排查结果可视化。运用复杂网络分析软件pajek,能生成可视化的关联关系图,直观地看到关联情况。三是多关系网络集合运算。运用pajek能将担保关联、股东关联、高管关联等多关系网络合并到同一网络进行分析。四是评价银行整体关联风险。运用复杂网络的网络密度、连通度、集聚系数等指标,通过横向对比,评价银行的整体关联风险。

(二)局部网络层面

一是时变网络。同一关联客户内,可能由于某一笔贷款结清或者借款主体更换股东而导致关联关系变化,表现为节点或连接的产生与消失。运用不同时间点的担保台账、借款企业的股东及高管信息,运用pajek可以刻画时变网络,关注某些关联客户的关联网络变化,关注关联网络的成长性。二是空间网络。结合地理背景,可以实现某一地区单家银行的关联客户分布。如果能利用人民银行的批量征信数据,还能刻画出某个地区所有银行的关联客户分布。三是判断相似的关联客户之间的风险传染度。通过构建两个相似的关联客户的关联网络,计算网络密度、连通度、集聚系数等指标,评价相似的关联客户之间的风险传染难易程度。四是找关联客户中的核心成员。运用点度中心度、中介中心度、接近中心度、权重中心度/特征向量中心度等指标,可以从不同的侧重点找出某一大型关联客户的核心成员。

(作者单位:广东省农村信用社联合社,邮政编码:525000,电子邮箱:317047774@qq.com)