商业企业中“商业折扣”与“调低价”账务处理异同比较分析

2021-05-14徐小玲

徐小玲

(广东南华工商职业学院财务金融学院 广东广州 510000)

一、“商业折扣”与“调低价”概念上的异同

商业企业主要通过买进卖出商品实现利润。商品定价一般有成本导向定价、竞争导向定价、需求导向定价三种,企业需要综合应用。如广州光明商业企业购进一批A产品进行零售,企业根据进货成本、市场需求情况、市场同类产品的定价情况等制定符合企业经营目标的售价。当商品销售一段时间,发现当初的定价不准确,或者市场情况发生较大的变化,企业需要重新进行全面市场调查来制定新的价格,也就是对商品调价。新的价格可能比以前的售价高,也可能比以前的售价低,所以调价可能为调高价或调低价。

商业折扣是企业为促进商品销售而在商品标价的基础上给予的价格折扣。会计账务处理中商品销售有“商业折扣”的,应按照扣除商业折扣后的金额确认商品销售收入。每年的国庆节、春节等节假日是商业企业的销售好时机,商场大多会出现购买1000元返现100元或者购买某商品两件8折、三件7折等促销措施。很明显,这些措施都是为了吸引顾客购买,而且购买越多,折扣越多,从价格优惠折扣促使商品大量销售,企业实现薄利多销。

商业折扣是降低销售价格,调低价也是降低销售价格,这是商业折扣与调价中调低价相同的地方。但是商业折扣可能只是针对部分商品,而调价是调整同一商品的所有商品销售价。商业折扣的目的是为促使大量销售,调低价是为了使商品的销售价格更合理,更符合企业的发展要求。商业折扣是有条件限制的,比如时间的限制,仅仅某几天,过了这几天就没有折扣,恢复原价;商业折扣就是消费者在同一时间购买,享受折扣可能还不一样,或者有的消费者不能享受折扣,如商业折扣受消费者购买额或者购买数量的限制。调低价主要是企业根据购入商品成本、市场竞争、消费需要、企业经营目标来调整价格,调价后没有时间与消费者消费金额数量的限制,并对所有的消费者售价是一样的,不受消费者消费多少而影响销售单价。也存在有的企业调低价与销售折扣两种手段同时进行。

二、“商业折扣”与“调低价”的账务处理异同

商业折扣与调价中的调低价,都是销售价格降低。会计处理的时候很容易将“商业折扣”与“调低价”混淆。

(一)进价核算法下“商业折扣”与“调低价”的账务处理流程异同

进价核算法下账务处理流程是购进商品—销售商品确认收入—结转销售成本—主营业务收入价税分离—结转利润。如果商业企业库存商品采用进价入账,则“商业折扣”与“调低价”账务处理差不多。

实例1:某商业企业(一般规模纳税人)2020年5月期初库存商品的进价每件价格1.5元,库存量5万,购进总价为8万元(不含税),此商品定价每件售价2.4元(含税)。

1.本月购进该商品的进价成本不含税120万,税率13%,数量75万;

2.本月按正常价格销售10万只,销售收入是24万元;

3.本月促销销售收入九折(2.16元/件)销售,销售了40万只,销售额86.4万元。

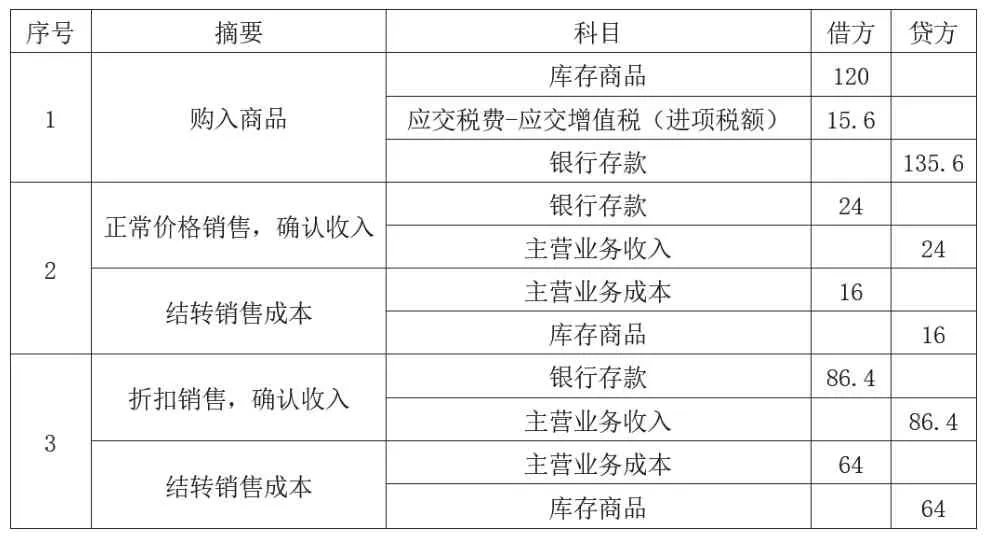

对上述的业务购进、销售、结转销售成本写出分录,如表1所示。

表1 进价核算下分录(有商业折扣业务)

由表1计算可得,期末库存商品账上余额(进价成本)=8+120-16-64=48(万元)。如果将表1中业务3的“本月促销销售收入九折(2.16元/件)销售,销售了40万只,销售额86.4万元”改为“本月5月10日开始对企业库存调价2.16元/件销售,10日后当月销售了40万只,销售额86.4万元”,其他的业务都不变。所有的会计处理和表1的分录一模一样,不重复列出。在库存商品按进价金额核算法下,“调低价格”与“销售折扣”的会计处理是一样的,都是按照实际销售额确认主营业务收入。但是,在上述业务有商品折扣情况下,企业对满足折扣条件的客户按照2.16元/件销售,不满足折扣条件的客户按照2.4元/件销售;而在调低价业务情况下,有关部门要填写“商品调价报告单”,调价后同一商品都按照每件2.16元销售,2.16元单价就是基础定价。如果是在调价后企业再进行九折折扣销售,折扣后的单价就是1.94元。

(二)售价金额核算下“商业折扣”与“调低价”账务处理异同

售价金额核算法经常被零售业采用来核算库存,这种方法的商品进销存都是按含税销售价记账。企业的账务处理流程是——购进商品—销售商品确认收入—结转销售成本—期末分摊商品进销差价商品调整主营业务成本—主营业务收入价税分离—结转利润。“商业折扣”与“调低价”在售价金额核算法下处理账务存在差异。

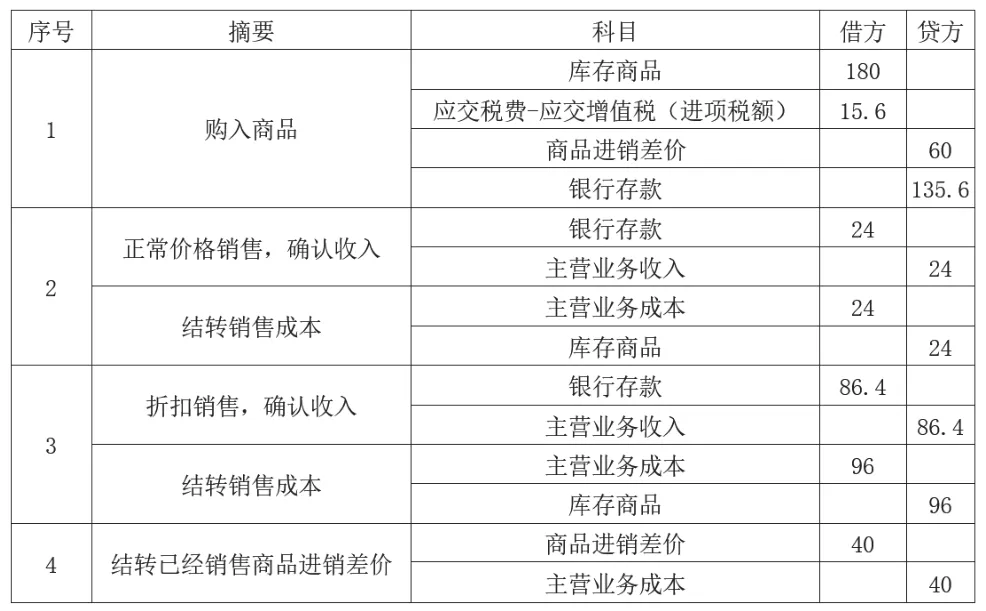

实例2:将实例1采用售价金额核算法进行账务处理,售价金额核算下的分录如表2所示。

表2 售价金额核算下的分录

由表2计算可得:期末差价率=(4+6 0)÷[(12+180-96-24)+(96+24)]=0.3333;已经销售的商品承担的商品进销差价=(96+24)×0.3333=40(万元);期末库存商品实账上余额(售价)=12+180-24-96=72(万元);期末库存商品实际成本(进价成本)=72-(64-40)=48(万元)。

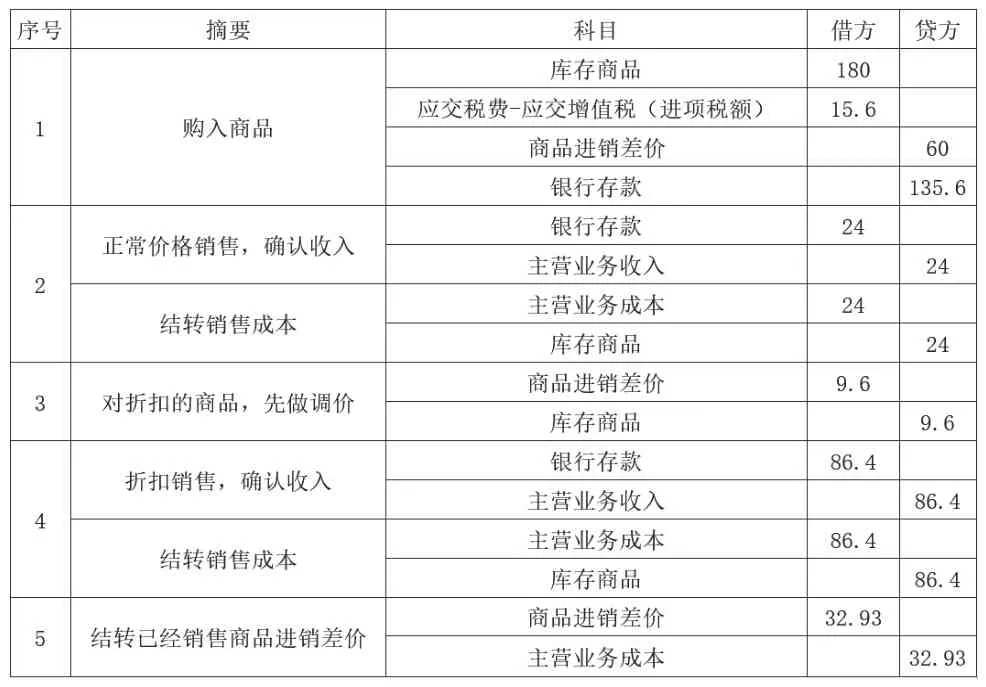

实例2账务处理中,计算出库存实际成本与进价保持一致为48万元。但有些财务工作者将上述业务对折扣销售的商品做了调价处理,过程如表3所示。由表3计算可得:库存商品的账上余额(售价)=12+180-24-86.4-9.6=72(万元);差价率=(4+60-9.6)÷(24+86.4+72)= 0.298245614;已经销售的商品承担的进销差价=(86.4+24)×0.298245614=32.93(万元);库存商品的实际成本(进价成本)=72-(4+60-9.6-32.93)=50.53(万元)。

表3 售价金额核算下的分录(折扣业务当成调价来处理)

上面的账务处理就是将“本月促销销售收入九折(2.16元/件)销售”当成“调低价”处理。首先,在第3个分录中调低了40万件的账上售价金额,确认收入和结转成本就按照调价后金额确认。所有的实例,购进每次单价都是一样的。其次,期末库存商品的实际成本应该48万元(1.6元/只×30万只),当成调价处理后我们计算出实际进价成本是50.53万元,是有偏差的。可见,“折扣处理”不能简单按照“调低价”处理方式来做。

实例3:某商业企业(一般规模纳税人)2020年5月期初库存商品的进价每件价格1.5元,库存量5万,购进总价为8万元(不含税)。此商品定价每件售价2.4元(含税)。

1.本月购进该商品的进价成本不含税120万,税率13%,售价180万(数量75万只);

2.本月(1-10日)销售正常价格销售10万只,销售收入是24万元;

3.11日调价处理,每件的销售价调整为2.16元;

4.本月(11-30日)售了40万只,销售额86.4万元。

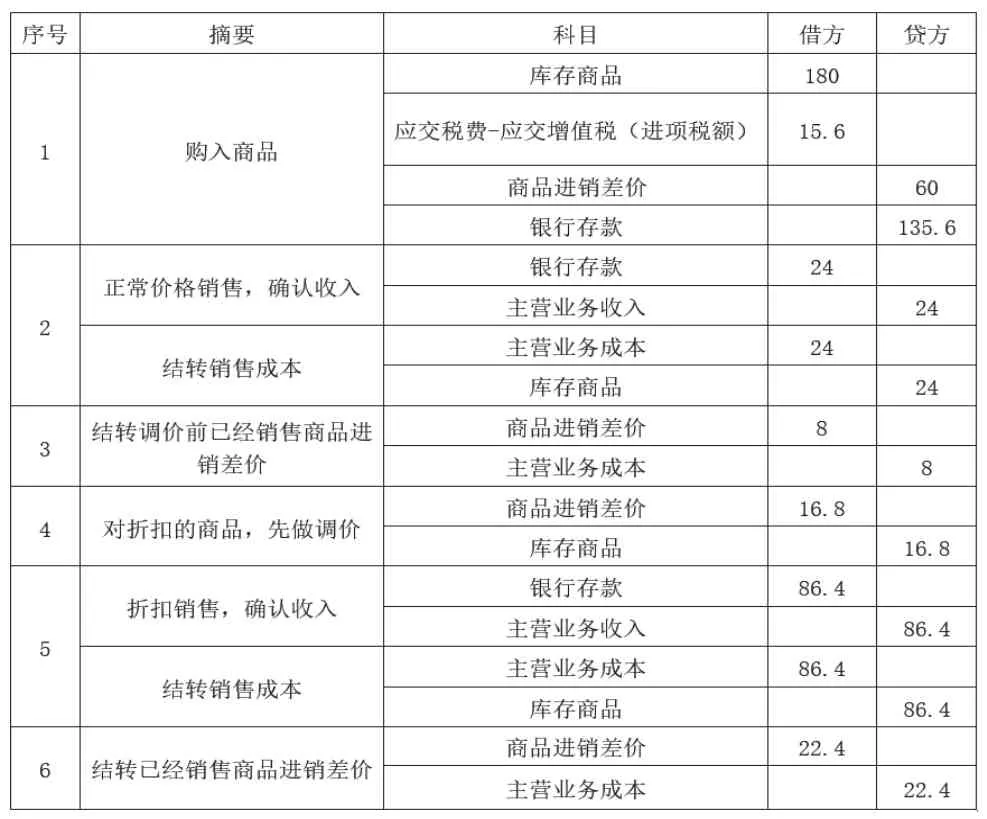

采用售价金额核算,购进商品、销售收入、结转销售成本、结转商品进销差价的分录如表4所示。由表4计算可得:调价前差价率=(60+4)÷(12+180)=0.3333;调价前已经销售的商品承担的进销差价=24×0.3333=8(万元);期末差价率=(4+60-16.8-8)÷(12+180-16.8-24)=2.259259259;调价后已经销售的商品承担的进销差价=86.4×0.259259259=22.4(万元);库存商品账上余额(售价)=12+180-24-16.8-86.4=64.8(万元);库存商品购进实际成本=12+180-24-16.8-86.4-(4+60-16.8-8-22.4)=48(万元)。

表4 售价金额核算下的分录

实例3是将实例1稍微做一下变动,把折扣业务变成调价处理的业务。售价金额核算中,调价后企业所有的商品都要按照调整后的价格反映在企业的账上。在调价处理之前,商业企业要进行盘点。如果调价不是在期末进行的,当月已经发生了销售业务的,要先结转已销商品进销差价。此例题中计算30万件库存商品的实际成本也是48万元,符合实际情况。

实例3中调低价例题可不可按折扣来处理?如果把实例3中调价理解成折扣,分录处理等同于表2的分录。期末商品进销差价账上余额24万元,库存商品的账上余额是72万元,库存商品的实际成本就是48万元,账上库存的量是30万件,账上每件的售价2.4元每件。账务处理的时候把调低价当成折扣业务来处理,在这一业务中不影响库存商品的实际成本,但是库存商品的账上金额不是以调价后销售价格2.16元来反映的,而是以调整前的价格2.4元来反映的。在售价金额核算法下,期末库存商品账上金额必须是当前售价金额,所以“调低商品售价”也不能简单当成“商业折扣”来核算。

由此可见,在商业企业中如果是存货按进价金额核算,不管是商业折扣还是调价对当月会计处理都不产生多大影响;但是,如果是在售价金额核算法下,“商业折扣”与“调低价”在账务处理上有很大的差别,两者不可以混淆。