“三性原则”视角下我国商业银行竞争力思考

2021-05-14徐建波倪雪妍陶建良

徐建波 倪雪妍 陶建良

(徐州工程学院金融学院 江苏徐州 221008)

引言

自新冠肺炎疫情出现以来,无论是宏观经济环境还是微观经济主体都遭受到了严重冲击。在宏观经济下行压力下,我国商业银行既要担负重要的社会责任,还需要提升自身竞争力水平,以应对国内外市场风险和监管要求。那么,当前我国商业银行竞争力水平究竟如何?面对银行繁杂的财务指标和数据,如何客观、准确地进行竞争力评价以找到提升竞争力水平的抓手?这成为银行经营管理者需解决的首要问题。本文依据我国上市银行2015—2019年年报的财务数据,运用因子分析法对其竞争力水平进行评估和比较分析,以期为提升商业银行竞争力水平提供有益的参考。

一、研究设计

(一)研究方法

在对商业银行竞争力评价的研究方法上,学术界使用较多的有数据统计分析法(刘冬,2006)、数据包络分析法(黄建康等,2017)、聚类分析法(徐占东,2015)、因子分析法(刘水根,2014;林硕延,2019)等。其中因子分析法是从多个变量之中提取出相似因子,将其归为一类,即利用降维方法达到合并相似因子、避免指标间相关关系的目的。因子分析法的权重值是根据各个变量的方差贡献率计算出来的,其排除了人为主观性。进一步看,因子分析法通过因子旋转技术来帮助解释,具有方向性,更有利于解释;同时该方法还可以对样本进行排序,并对影响样本排名次序的因素做出解释。综上,因子分析法因其全面、客观和准确性而成为最常用的方法之一。

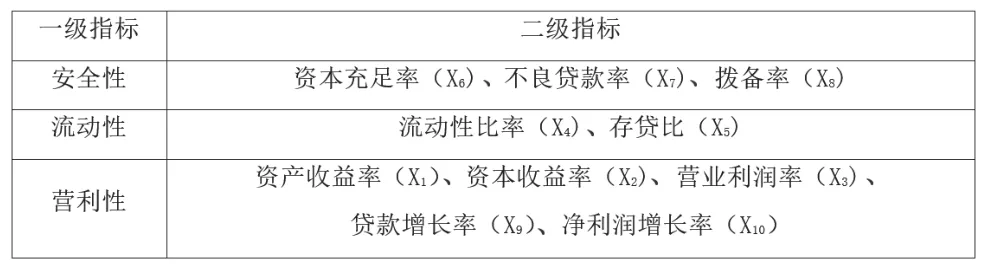

(二)指标体系

商业银行的竞争力反映的是各银行对资源要素的整合能力,其是一项综合能力。因此,对商业银行的竞争力进行评价需要建立一套科学合理的评价体系。本文基于商业银行的安全性、流动性以及营利性三大经营原则建立评价体系,共选取10项指标综合反映商业银行的竞争力,具体如表1所示。

表1 评价指标

(三)样本选择

尽管基于历史信息的评价不能必然反映未来商业银行的竞争力水平,但是一个基于5年历史跨度所展现的排名还是能够传达出商业银行稳健或成长等竞争力方面的一些重要信息。因此,本文样本选择2015—2019年我国13家代表性的大中型上市商业银行,数据来源为各银行每年公开的年报。

二、实证分析

本节使用SPSS 14.0软件将13家银行数据进行数据标准化处理,以消除指标数据的量纲影响和变量变异大小和数值大小的影响。首先以2019年各银行数据作为研究样本,进行横向比较,然后采用同样方法分析其余4年的数据以便于进行时间维度的纵向分析。

(一)变量检验

运用因子分析法,变量必须满足KMO测试度和巴特利特球体检验的要求。对变量检验的结果为:巴特利特球度检验统计量观测值为295.658,概率P为0,在1%的显著性水平下拒绝原假设,认为相关矩阵与单位矩阵有显著差异。同时,KMO值为0.731>0.7,符合标准,证明该数据可以运用因子分析法。

(二)因子提取

因子提取是因子分析最重要的一部分,本文选择主成分分析法进行对指标的因子提取。提取因子要计算出特征值、特征值贡献率以及累计贡献率。计算显示出三个最大特征值方差贡献度分别是44.306、26.340和12.974,累积贡献率达到了83.62,累积贡献率比较高,结果理想。

(三)因子得分计算

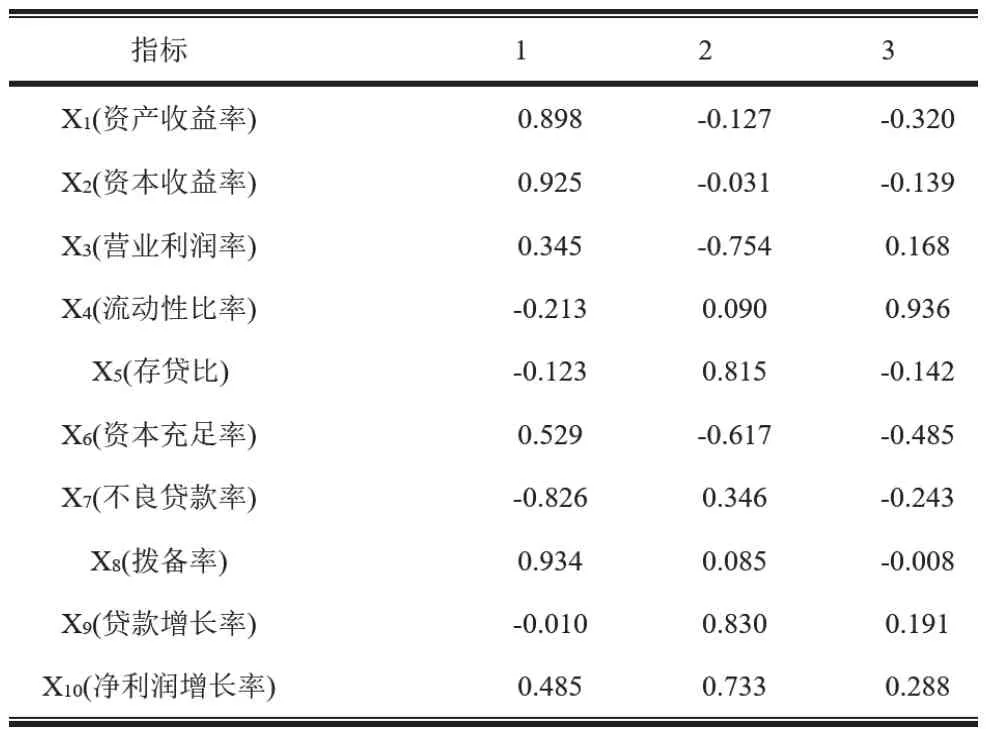

根据提取的因子进行成分载荷计算。因子载荷矩阵列表表示的是原始指标和上述选取的因子之间的一种线性关系,并且将其按照方差最大正交进行旋转,使每一个因子具有高载荷,也可以让因子的解释得到简化,从而有利于解释每个因子。在此本文列举了中国工商银行的旋转因子载荷矩阵表,如表2所示。

表2 旋转后的成分矩阵

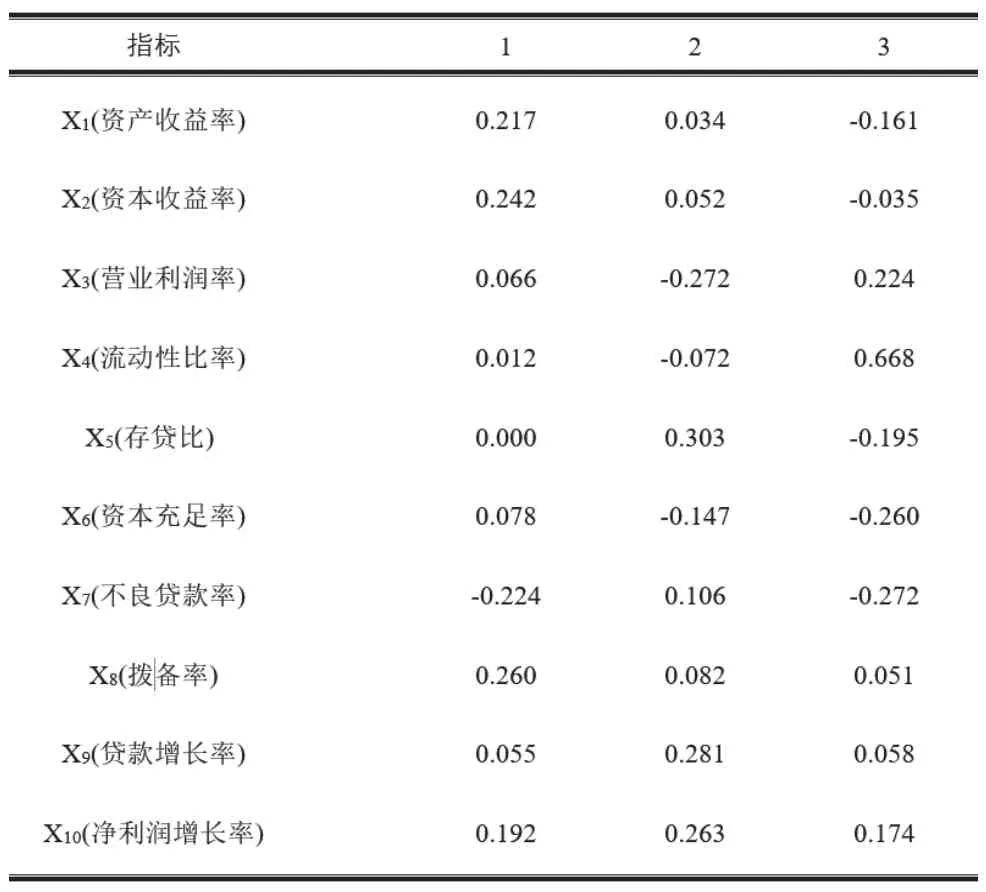

由表2可知,公因子1与资产收益率、资本收益率、不良贷款率和拨备率有强因子相关;公因子2则是营业利润率、存贷比、资本充足率、贷款增长率和净利润增长率有强因子相关;公因子3是与流动性比率有强因子相关。由于因子分析是一种线性关系,因此可以通过因子系数求出最后的因子得分。由SPSS 14.0可以得到相关系数如表3所示。

表3 成分得分系数矩阵

按照上述的系数和相关数据,代入以下因子得分公式得:

其中,F为各个因子的得分,A为因子的相关系数,B为提取因子的特征值,Z为总的因子得分。将2019年13家银行的标准化后的数据带入式子中,可以得到2019年13家银行的因子得分,如表4所示。

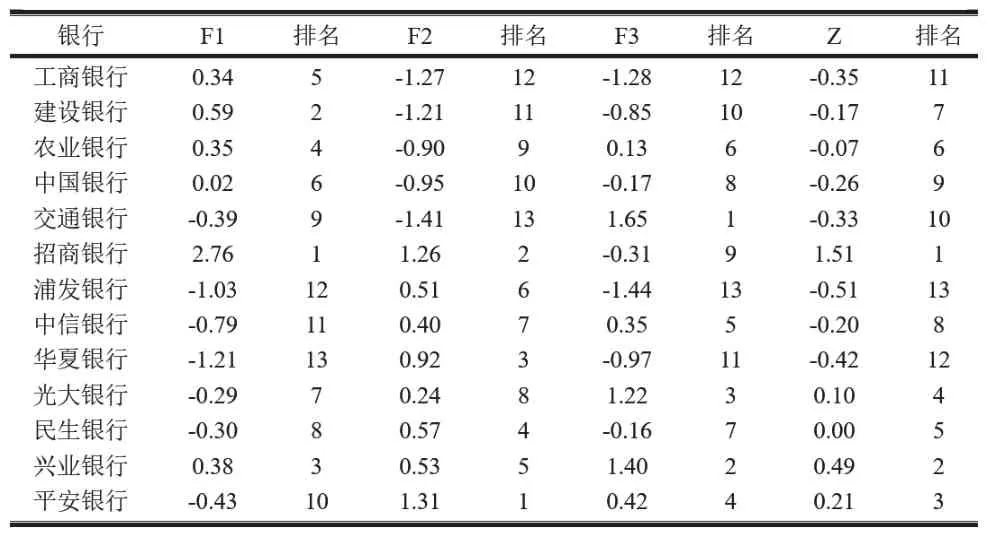

表4 2019年13家银行的因子得分

同理,通过上述的步骤,求出2015—2019年的因子得分。为了更好的进行对比近5年银行的竞争力,再算出5年13家银行之间的平均因子得分以及排名,具体因子得分和排名如表5所示。

表5 2015—2019年我国13家商业银行因子得分以及排名

(四)结果分析

通过表4可以看到2019年中13家银行公因子1、公因子2、公因子3以及最终因子得分的结果以及排名。可以看到公因子1排名前三的银行分别是招商银行、建设银行和兴业银行。并且由于公因子1与资产收益率、资本收益率、不良贷款率和拨备率有强因子相关,说明这三家银行在盈利性和安全性方面指标相对较高。我国的国有银行只有建设银行进入前三,农业银行、工商银行和中国银行紧跟其后。只有交通银行排在第九名,相较于其他股份银行低;在公因子2排名前三的银行是平安银行、招商银行以及华夏银行。公因子2是营业利润率、存贷比、资本充足率、贷款增长率和净利润增长率有强因子相关。我国的五大国有银行在公因子2中排名都靠后,这说明国有银行在营业利润率、存贷比、资本充足率、贷款增长率和净利润增长率都比其他股份制低;公因子3排名前三的银行是交通银行、兴业银行和光大银行。公因子3是与流动性比率有强因子相关。在我国的国有银行中,交通银行排名第一,而其他四个银行则排名较后,说明流动性方面,中国银行、建设银行、工商银行和农业银行都比较低。最后综合得分前五的银行分别是招商银行、兴业银行、平安银行、光大银行、民生银行。国有银行都处于排名中下位置,可以得知在2019年的13家银行中,国有银行的竞争力较其他银行更弱。通过表5看近五年13家银行竞争力平均值,国有控股银行基本排在上中层次,说明国有银行仍有不错的竞争实力,其满足了我国的发展要求。全国性股份制商业银行发展呈两极分化态势,招商银行和兴业银行占据前两名,竞争力最强,其他股份制银行仍要继续努力发展自身实力,提高银行竞争力。

三、结论及对策建议

本文结合财务指标,通过因子分析法对具有代表性的我国大中型商业银行的竞争力进行了实证分析。结果表明,国有控股银行和股份制商业银行在安全性、流动性和营利性方面差异化程度较高。国有控股银行虽然整体上保持了竞争力优势,但从趋势上看有逐渐被全国性股份制商业银行赶超的压力。因此,我国商业银行未来应该继续深化改革,强化制度建设,提高银行运作效率,同时要广纳人才,完善内部绩效考核体系,提高员工工作积极性。并且要完善风险管理体系,提前做好预警防范,控制和化解金融风险,提升银行安全性。重视科技的投入,加快推进互联网金融科技,提高银行盈利性。