内部控制缺陷程度对公司盈余管理的影响研究

2021-05-13联合信用投资咨询有限公司

联合信用投资咨询有限公司

引言

有效的内部控制是财务信息真实、公允的合理保障。部分企业高管为了自身利益,或者为了上市、又或保住上市资格,会选择对盈余进行操纵。理论界和实务界普遍认为,完善的内部控制体系可以有效规避企业的盈余操纵行为,为企业的利益相关者提供有效的投融资决策等方面的信息。有效的内部控制体系构建包括控制环境的有效性、风险评估的准确性、控制活动的有效执行以及信息与沟通的有效性和完善的监控体系。

然而,从现有对2018年3538家上市公司内部控制的审计结果显示,2018年上市公司中存在内部控制缺陷的公司有1374家,占比38.84%。其中存在一般缺陷的有1171家,占比33.10%;存在重大缺陷的公司有128家,占比9.32%;存在重要缺陷的公司有75家,占比5.46%。但从上市公司发展的实际看,上市公司的总体业绩却存在一定的不匹配的现象。

近年来,理论界越来越关注内部控制质量在企业发展中的重要性,尤其是内部控制对企业盈余的影响,也对此进行了深入的研究。针对不同的行业和地区以及不同类型的企业,多个学者都研究发现内部控制质量会对企业盈余管理产生一定的影响,但影响的方向并未形成一致的结论。分学者研究发现,公司是否自愿与主动披露内部控制缺陷对公司财务质量会产生相反的影响,如果公司自愿、主动披露内部控制缺陷可以有效抑制盈余操纵的行为(Hai Lu,2011)。对于不存在内部控制缺陷的公司,其盈余质量会比较高,内部控制质量与盈余质量呈现正向相关关系,即内部控制制度的越完善、其实施水平越高,其对外披露的会计质量就越高(董望和陈汉文,2011)。另一部分学者认为,内部控制缺陷对公司盈余管理没有显著的正向或负向关系,如于忠泊和田高良(2009)研究发现内部控制评价报告披露与否与盈余质量是无关的。同时,还有学者认为,内部控制质量与盈余质量负相关(李英等,2016)

综上所述,内部控制的质量影响、甚至决定盈余管理,但内部控制程度对盈余管理产生什么样的影响呢?这种影响会不会受到管理者特征的影响呢?这些问题有待于进一步研究。因此,本文在以往学者研究的基础上,剖析内部控制缺陷程度对公司盈余管理的影响具有一定的理论意义和现实意义。

一、理论分析与研究假设

公司内部控制缺陷程度越高,其高层管理者选择进行过盈余操纵的可能性就会越大(杨旭东,2019)。在我国资本市场,部分公司的高管通过改变会计政策和变更会计估计改变企业盈余(窦欢和陆正飞,2017)。如果公司高管发现内部控制缺陷并及时采取措施进行弥补,则其盈余质量就会大大提高(Ashbaugh-Skaife,2010);此外,有效的内部控制不仅可以抑制高管的盈余操纵行为,还可以有效地规避公司可能面临的不确定性,进而提高公司盈余的稳定性,保护利益相关者的利益。

盈余是企业会计信息质量的重要测度指标,企业高管经常选择盈余的高低向其利益相关者传递企业财务信息。但同时,管理者也会为了谋求自身利益去操纵企业盈余,有效的内部控制可以较好地抑制管理者操纵盈余的行为(方红星和金玉娜,2011)。企业对外披露内部控制缺陷情况有利于其利益相关者了解企业内部经营的情况,进而监督企业管理层的行为(郭兆颖,2020)。Kim等(2011)研究发现,银行在对企业贷款进行评估时会考虑其内部控制质量,内部控制存在缺陷的公司,银行会在贷款协议中增加限制性的条目,以更好地保障银行的盈余。如公司治理是内部控制重要的内部环境,如窦欢和陆正飞(2007)研究发现,大股东或控股股东通过对公司的掏空行为进行盈余操纵。

基于此,提出如下假设:

H1:内部控制缺陷与盈余操纵正相关,即企业内部控制缺陷越严重,公司进行盈余质量越差。

二、研究设计

(一)样本选取与数据来源

本文的样本数据源于沪深A股,样本数据分布于2016-2018年。本文在数据处理前对所获取的初始数据进行了必要的处理:①剔除ST、*ST、SST等ST类公司样本;②剔除无法获取数据、数据不准确或数据异常的样本;③金融、保险类的样本本文做了剔除。经过初步处理,按照公司高管的数量共获得样本144199个样本,数据均来源于CSMAR数据库。

(二)变量选取与测量

对于内部控制缺陷(ICW)的测量参照Goh和Dan(2011)的研究,当内部控制无缺陷时,ICW取值为1,内部控制为一般缺陷时,ICW取值为2,内部控制为重要缺陷时,ICW取值为3,内部控制为重大缺陷时,ICW取值为4。对盈余管理(EM)的测量使用修正的Jones模型得到操纵性应计利润(DA)。对于控制变量,本研究选择管理者年龄(AGE)、管理者性别(Gender)、学历结构(Edu)、公司规模(Insize)、净资产收益率(Roe)、资产负债率(ZF)。各变量的具体测度如表1所示:

三、实证分析

(一)样本数据初步统计分析

1.描述性统计

描述性统计分析显示,2016-2018年ICW的均值分别为1.36、1.422和1.48,呈现出逐年递增的趋势。2016-2018年ICW的综合占比为32.17%、36.23%和38.84%。ICW的描述性统计分析结果见表2所示。2016-2018年DA的均值分别为-0.005、0.003和-0.039,各样本DA的变动区间如表3所示。表中数据显示我国上市公司盈余管理程度差异较大。

表2 2016-2018年沪深A股上市公司内部控制缺陷描述性统计

表3 DA描述性统计分析

2. Pearson相关性检验

基于样本数据,Pearson相关系数检验结果显示,部控制缺陷与盈余质量负相关,本文的假设检验得到了初步验证(见表4)。

表4 Pearson相关系数检验

(二)回归结果分析

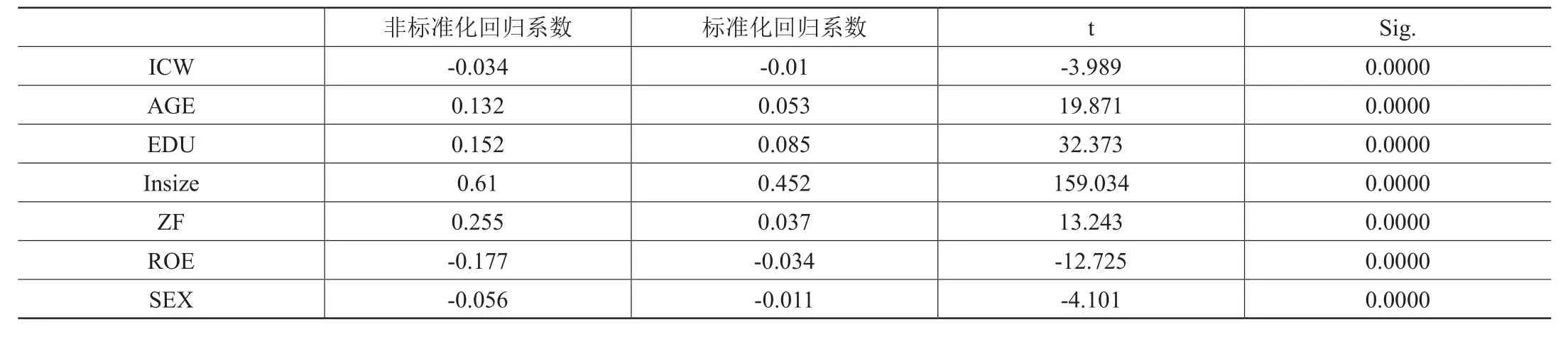

表5为不考虑控制变量情况下的回归结果。统计分析显示:内部控制缺陷程度与盈余质量显著负相关,验证了前文的假设。表6未考虑管理者特征控制变量的情况下的回归结果。回归结果验证了前文的假设,同时t值发生了明显的变化,说明管理者特征在内部控制缺陷与盈余质量关系路径上存在明显的中介作用。

表5 不考虑控制变量的情况下内部控缺陷与盈余质量的关系

表6 考虑控制变量的情况下内部控缺陷与盈余质量的关系

(三)稳健性检验

本文采取如下方法进行了稳健性检验:①分年度对二者的关系进行了回归检验;②分开沪市和深市上市公司进行统计分析检验。检验结果与总体样本的回归检验结果是一致的。这就说明本文所选取的样本数据是合理的,回归结果是稳定的。

结语

(一)研究结论

内部控制建设的好与不好直接关系到公司的可持续发展,完善的内部控制体系是公司保持稳定发展的保障。本文实证分析了内部控制缺陷程度与盈余管理之间的关系,并验证了管理者特征在该关系路径上的调节作用。研究发现,内部缺陷越高的公司,其盈余操纵的可能性越大,盈余质量越低。管理者的年龄、性别、学历结构等在内部控制缺陷程度对盈余管理的影响关系路径上具有明显的调节作用。因此,企业为了提高盈余质量,应该不断完善企业内部控制环境,建立完善的企业营业活动的控制体系,对企业各项业务活动执行有效监督,保障内部控制的有效性。

(二)建议

在互联网与大数据快速发展的今天,我国企业内部控制总体质量不高,还存在很大的缺陷。从2017-2019年上市公司内部控制审计的结果看,我国还有1/3以上的上市公司其内部控制存在一定的缺陷。因此,无论是从企业内部来看、还是从国家的监管部门看,都应该提升企业内部控制质量,强化内外部监管的作用,进而提高上市公司的盈余质量。盈余质量的高低是公司持续发展的保障,内部控制完善与否是公司盈余质量能否提升的基础。企业高管应该重视内部控制建设的重要性,保障各项营业活动的有序开展,而在如今的互联网环境下,企业风险评估和信息沟通的建设是内部控制有效运行的前提和保障。因此,公司高管人员一方面追求高的盈余,同时也要重视内部控制建设的重要性,保障企业投资、融资和营运等各项活动的有序开展。