物流企业的财务冗余对风险承担的影响研究

2021-05-12冯宇姚芊

冯宇 姚芊

摘 要:随着研发创新活动的增加,物流企业承担的风险也在逐渐增加,基于此,文章对物流企业的风险承担水平进行了分析。同时企业风险承担又是一项消耗大量资源的活动,所以财务冗余作为一种储备资源,可能会影响企业的风险承担水平。因此文章以2015~2019年上市的物流企业为样本,运用SPSS分析工具对财务冗余与风险承担之间的关系进行了研究。实证结果表明:我国物流行业的财务冗余与企业风险承担之间存在着正面的积极作用。

关键词:财务冗余;企业风险承担;物流企业

中图分类号:F253.7 文献标识码:A

Abstract: With the increase of R&D and innovation activities, the risks assumed by logistics companies are gradually increasing. Based on this, this article analyzes the level of risk-taking by logistics companies. At the same time, corporate risk-taking is an activity that consumes a lot of resources, so financial redundancy, as a reserve resource, may affect the enterprise's risk-taking level. Therefore, this article takes the logistics companies listed in 2015~2019 as a sample, and uses SPSS analysis tools to study the relationship between financial redundancy and risk-taking. The empirical results show that there is a positive effect between the financial redundancy of my country's logistics industry and corporate risk-taking.

Key words: financial redundancy; enterprise risk-taking; logistics enterprise

0 引 言

伴随着我国人民消费需求的日益增加,电商平台的发展也在逐渐完善,这使得国内物流行业持续快速的向前发展。为了增强自身的实力,物流企业积极逐渐增加研发创新等活动,以满足市场快速发展产生的新需求。在物流企业高效、快速地发展过程中,伴随着巨大的风险,不仅有来自外部政策变化和市场价格波动的风险,而且还有来自内部的财务管理和投资等风险。如果物流企业一直以追求利益为首要目标,那么必然会忽视企業具有的风险,最终造成更大的损失。

企业风险承担是指为了获得更大的利益,企业愿意承担未来收益不确定性结果的一种行为[1]。通过对相关文献的整理,发现许多研究表明企业风险承担活动往往与公司的研发创新活动有关[2]。研发创新等活动常伴随着高投入高风险,因此随着这些活动的增加,企业承担的风险也就会越大。图1清晰地表明了物流行业2015年到2019年的研发活动投入金额逐年增加的趋势,伴随着研发活动的增加企业面临的风险也在增加。在这样的背景下,探究企业风险承担水平的影响因素,对物流企业的健康运营和研发投入有着重要的意义。

一些学者认为适当的企业风险承担行为有益于企业价值的提高,余明桂[3](2013)对企业风险承担能力与企业价值之间的关系进行了研究,通过实证分析证明了这一观点。因此物流企业应该了解企业自身的风险承担水平,然后判断是否需要提高以促进企业价值的提升。同时相对较高的风险承担水平说明企业管理层的创新意愿较强,企业的创新活动就会增加,这就意味着企业的资本支出和研发投入较大,所以如果要增加企业的风险承担活动,公司必然需要握有大量可用的资源。此时,财务冗余作为一种储备资源,可以帮助物流企业满足风险承担行为对资源的大量需求。

国外学者Myers[4](1984)首次定义了组织的财务冗余,他认为财务冗余一般特指组织所拥有的超出其正常经营所需的现金与现金等价物以及没有风险的负债,是一种过剩的资源。而企业一切的投资行为,必须建立在充裕的内部资金存量基础之上,才能满足对资源的大量需求。在发展过程中,财务冗余可以为物流企业提供强大的资金后盾,否则即使当企业遇到高投入高收益的项目时,也只能选择放弃,从而难以提升物流企业的价值。本文以我国物流行业2015~2019年A股上市公司为样本,试图探讨物流企业的财务冗余与风险承担水平之间的关联。

1 理论分析与研究假设

面对来自企业内外部的风险,都要求物流企业具有雄厚的资金实力作为保障。如果企业的风险意识强或者投资活动多,就需要更多的资金作为后盾,以应对各种不确定性风险。一方面,站在资源基础角度来看,企业若能将自身有的各类资源转化成竞争力,则有利于企业的发展。若无法获取资源的支持,企业活动例如创新研发失败的概率就会上升,企业风险承担水平就会上升。因此为了顺利展开创新研发等活动,企业需要准备好充足且持续的资源。另一方面,根据委托代理理论,股东希望管理人员做出的各项决策能够为企业带来价值的增值,例如增加对研发等活动资金的投入,驱动企业占据新优势,逐渐向前发展。但是,这也增加了企业面临的风险。经营者从自身出发,为了维持稳定的工作和薪酬收入,会规避具有高风险的研发投入活动,以避免这类活动因风险过大而导致的投资失败,影响个人职业生涯的发展,因此降低了企业的风险承担水平[5]。对各个企业来说,财务冗余是一种支配起来更便捷的资源,因此企业增加持有的财务冗余资源,可以在投资失败时迅速调取以助企业渡过眼前的危机,不仅缓解了管理者面对失败的恐惧,而且还增强了风险投资的信心。

国外也有一些学者们认为随着冗余资源的增加,管理层可能会产生自满的情绪以及“富则思安”的组织惰性。也就是说当组织的冗余资源逐渐变多时,企业对创新项目的控制就会比较宽松,因此管理者缺乏足够的压力去承担风险,甚至是减少创新活动以达到保护自身利益的目的[6]。

基于此,本文提出假设1和假设2:

H1:物流企业的财务冗余与风险承担水平呈正相关关系。

H2:物流企业的财务冗余与风险承担水平呈负相关关系。

2 研究设计

2.1 样本选取与数据来源

本文从国泰安数据库中选取我国物流行业沪、深 A股上市公司2015~2019年的财务数据,并对其作如下处理:(1)剔除ST以及财务数据缺失的企业;(2)由于度量企业风险承担这一变量需要用时间上连续3年的数据,所以剔除了2013~2019年间不满足连续3年有ROA数据的样本。最终获得340个有效样本,并运用Excel和SPSS 22分析工具对这些数据进行了处理。

2.2 研究模型与变量定义

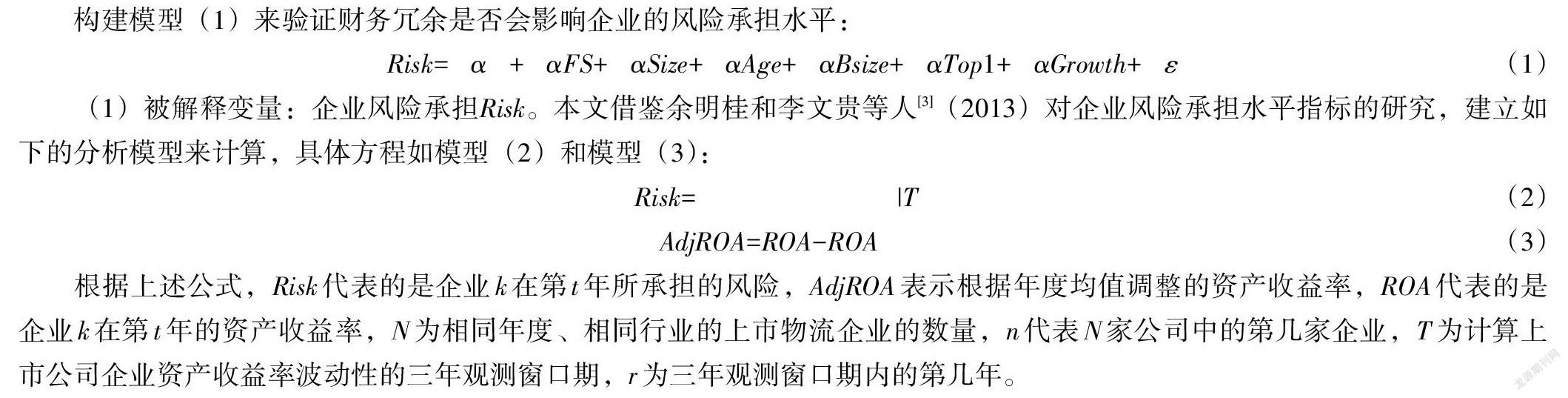

构建模型(1)来验证财务冗余是否会影响企业的风险承担水平:

Risk=α+αFS+αSize+αAge+αBsize+αTop1+αGrowth+ε (1)

(1)被解释变量:企业风险承担Risk。本文借鉴余明桂和李文贵等人[3](2013)对企业风险承担水平指标的研究,建立如下的分析模型来计算,具体方程如模型(2)和模型(3):

Risk=|T (2)

AdjROA=ROA-ROA (3)

根据上述公式,Risk代表的是企业k在第t年所承担的风險,AdjROA表示根据年度均值调整的资产收益率,ROA代表的是企业k在第t年的资产收益率,N为相同年度、相同行业的上市物流企业的数量,n代表N家公司中的第几家企业,T为计算上市公司企业资产收益率波动性的三年观测窗口期,r为三年观测窗口期内的第几年。

(2)解释变量:财务冗余Fs。在相关文献中,对于如何度量这一解释变量,张晓昱和朱慧明等人[7](2014)进行了研究,本文借鉴他们的做法:可利用财务冗余由流动比率来度量,潜在财务冗余由权益负债率来度量,这两者之和便可以度量财务冗余这一解释变量。

(3)控制变量:由于本研究所建立的模型需要参考其它变量才可以做出更为有效的结论,因此,本文引入了5个控制变量,具体包括公司规模、公司上市年限、董事会规模、公司成长性和股权集中度。

各变量及其具体定义详见表1。

3 实证分析

3.1 描述性统计和相关性分析

根据表2的数据可知,物流企业风险承担指标的最大值是0.1700,最小值是0.0003,显然,两者差距较大,这说明物流行业企业之间的风险承担水平参差不齐,有着明显的差异性。根据研究资料发现,经济发达国家和地区的企业通常具有较高的风险承担水平,Risk的均值大多约为0.05[8],而样本风险承担水平的均值为0.0162,中位数为0.0095,看得出来,这两个数据都比发达地区企业的Risk的均值低,说明我国物流行业企业的风险承担水平相对较低,因此物流企业需要提高风险承担水平,以提高企业的价值,从而促进整个物流行业的发展。

物流企业持有的财务冗余情况如表2所示,财务冗余的最小值为0.7983,最大值为9.0756,这表明样本物流企业在这方面的差异性较大,管理者对冗余资源的重视程度不一样,有些企业具有较强的财务冗余储备意识,而有些企业的财务冗余储备意识较弱。

在控制变量上,物流企业规模的均值为23.4632,中位数为23.3202,两者极为接近,反映了样本公司的规模呈现出正态分布的状态。物流企业公司成长性的最小值是-0.8106,最大值是6.5034,两者之间的数据相差较大,说明物流企业的未来发展潜力表现各异,甚至有些企业已经开始出现业绩倒退现象。

各变量之间的相关性系数以及显著性水平如表3所示。物流企业的财务冗余与风险承担水平的相关系数为正,表明财务冗余的增加,能够对企业风险承担水平产生积极地促进作用,初步验证了假设1。另外,企业规模和上市年限分别与风险承担之间的相关系数为负,这说明规模越大、上市时间越久的物流企业,企业的风险承担水平越低。公司的成长性与企业风险承担之间的相关系数为正,这说明成长性越好的企业,其管理层越愿意通过风险性项目加强自身在物流行业的竞争力。

3.2 回归分析

回归结果如表4所示。从表4可以看出财务冗余的回归系数在1%的水平上显著为正,说明在物流行业,财务冗余的增加能够积极地促进企业风险承担水平的提高,即假设1被证实。可见企业风险承担行为确实是一项大量耗费资源的活动,随着资源的投入量变多,企业风险承担水平逐渐提高。公司的规模大小、上市年限分别和企业的风险承担之间存在着显著的负相关关系,可能是因为规模大的企业组织结构相对复杂,管理层通常为了维护多方利益而选择更稳健的投资道路。上市时间越长的企业占据的市场份额更大,此时为了企业更长久的发展,管理层会避免风险性项目的投资,从而降低了企业的风险承担水平。公司成长性与企业风险承担水平之间存在着显著的正相关关系,说明有较好发展空间的公司,往往会投入相对较多的资源寻求一定风险的投资机遇,以使公司在短期内利用现有优势快速获得更多的利润。

4 研究结论与政策建议

4.1 研究结论

本文选用我国2015到2019年上市物流公司为样本,研究了物流行业的财务冗余对企业风险承担的影响,研究发现:物流企业的财务冗余与风险承担水平之间存在着积极地正相关关系。企业的风险承担活动通常与创新研发行为有关,而这类组织行为又是一种需要投入大量资源的活动,所以企业持有的财务冗余资源能够满足创新研发活动对资源的需求,从而提高了企业的风险承担水平。

4.2 政策建议

第一,物流企业应该提高企业风险承担水平。根据相关学者的研究可知企业风险承担水平的提高有助于企业价值的实现,并对宏觀经济起到积极地促进作用。同时,根据发达国家企业风险承担水平的相关数据可知,我国物流行业的风险承担水平相对较低。因此物流企业应该根据自身的能力,加大对风险性项目的选择,提高企业风险承担水平,从而促进自身不断向前发展。

第二,物流企业应该合理利用财务冗余资源。企业的活动都会消耗众多的资源,没有资源的支持各项活动难以展开,因此物流企业应该制定合理的财务政策,利用冗余资金使企业在风险承担活动中能够有持续、可靠的资源支持,从而提升企业的核心竞争能力。

参考文献:

[1] Lumpkin G T, Dess G G. Clarifying the Entrepreneurial Orientation Construct and Linking it to Performance[J]. Academy of Management Review, 1996,21(1):135-172.

[2] Cyert R, March J. A behavioral theory of the firm[M]. New Jersey: Prentice Hall, 1963:30-31.

[3] 余明桂,李文贵,潘红波. 管理者过度自信与企业风险承担[J]. 金融研究,2013(1):149-163.

[4] Myers Stewart C, Majluf Nicholas S. Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economic, 1984,13(2):187-221.

[5] 李小荣,张瑞君. 股权激励影响风险承担:代理成本还是风险规避?[J]. 会计研究,2014(1):57-63.

[6] Joseph L C Cheng, Idalene F Kesner. Organizational Slack and Response to Environmental Shifts: The Impact of Resource Allocation Patterns[J]. Journal of Management, 1997,23(1):1-18.

[7] 张晓昱,朱慧明,吴宣明. 动态环境调节下财务冗余结构对企业绩效的影响研究——以中国制造业为例[J]. 软科学,2014,28(8):125-129.

[8] John K, Litov L, Yeung B. Corporate Governance and Risk-taking[J]. The Journal of Finance, 2008,63(4):1679-1728.