基于系统动力学和演化博弈的光伏项目EMC模式投资意愿分析

2021-05-11刘宝林李小双曾小松陈焕军周雪松

刘宝林,李小双,曾小松,陈焕军,王 芳,周雪松

(1.云南电网有限责任公司电网规划建设研究中心,昆明 650011;2.天津楚能电力技术有限公司,天津 300000;3.天津理工大学电气电子工程学院,天津 300384)

随着能源危机和环境污染的加剧,光伏发电以其清洁和高效的特点在世界范围内得以普及[1]。截止2018年12月,我国光伏装机量已达1.74×108kW,位居世界第1位,相应的光伏发电技术已较为成熟。然而,我国早期光伏电站建设以示范工程居多,相关的政府部门主要负责其辖区内的光伏电站项目审批、资质认证和验收等工作,而对光伏项目的前期融资、后期的运营和维护等环节关注度较低,从而导致了与当前的光伏装机量相匹配的商业模式尚未完善。

目前,我国的光伏电站运营模式主要可分为统购统销模式、业主自建模式和合同能源管理模式[2]。统购统销模式即“全额上网”,是我国应用最为广泛的光伏运营模式。业主自建模式即“自发自用、余量上网”,主要面向工厂和园区等大型电力用户。合同能源管理EMC(energy management contract)模式是指节能服务公司与客户签订协议,为其提供融资、设计、施工和运营等系列服务,并共同分享节能收益。EMC模式是欧美地区可再生能源开发的主流模式,相关工程实践也取得了良好的经济和社会效益。近年来,国内部分省份也出台了相关政策予以推广[3]。

文献[4]调研了采用合同能源管理模式的上海市部分公共机构,结果表明其取得了良好的经济及环保效益。文献[5]对分布式电源建设过程中合同能源管理模式的机制进行了研究,从融资、质量监管和建设运营等方面分析了其可行性。文献[6]以能源互联网为背景,研究了合同能源管理模式下的分布式光伏发电的经济效益。文献[7]研究了合同能源管理模式在含光伏工业园区的应用,并结合园区的能源消费给出针对性的合同应用建议。以上研究表明,合同能源管理模式在我国光伏市场中具有较大的潜力和较高的可行性。

然而,EMC模式涉及多个利益主体,具有一定的复杂性,节能服务公司、节能客户、银行和政府部门之间存在复杂利益关系。同时,光伏市场的变化是复杂动态的过程,国家政策、光伏技术革新和融资风险等都影响着EMC模式的推广,目前相关研究仍较少,而在研究此类多因素复杂问题的过程中,系统动力学方法得到了广泛的应用。文献[8]建立需求、政策、电动汽车发展和电价4个子模块,采用系统动力学方法研究电动汽车的发展规模。文献[9]提出了一种智能配电网可持续发展能力评价指标体系,基于系统动力学理论建立了智能配电网可持续发展能力评估模型。文献[10]构建了我国光伏产业的系统动力学模型,通过对装机量和产值的验证模拟,从政策、技术和产业方面给出了光伏产业的发展建议。文献[11]考虑新增装机量、电价、发电量和电力需求等复杂因素,以美国加州电力市场为例验证了所提出系统动力学模型的有效性。总体来看,作为国外能源市场广泛采用的分析方法,在我国大力推广电力市场的背景下,系统动力学理论有较大的应用潜力。

针对上述问题,本文采用系统动力学和演化博弈方法研究了合同能源管理模式下各方对光伏项目的投资意愿。首先介绍了EMC模式的基本概念和盈利机制;其次,在介绍系统动力学概念与建模方法的基础上,分析系统因果关系回路,构建了系统因果关系图;再次,构建EMC模式系统流图,构建状态方程描述系统演变过程,并分析了银行和节能服务公司的演化博弈关系;最后,通过算例分析了风险溢价水平和度电补贴值对于EMC模式下各利益主体投资意愿的影响。

1 合同能源管理模式及其盈利机制

在EMC模式中,节能服务公司与客户以合同形式事先约定所要达到的节能目标,并向客户提供必要的全套节能服务。在产生实际节能经济效益后,二者再根据合同约定比例进行节能效益分享,以此支付节能服务公司的前期投入。

如图1所示,在EMC模式下,节能服务公司可以通过其专业经验有效整合各类市场资源,为客户提供了一种零投入、低风险和专业化的节能改造服务。由于节能客户无需任何前期投入,因此该模式可以充分调动客户进行节能改造的积极性,从而进一步促进其市场化推广。

图1 EMC模式基本概念Fig.1 Basic concept of EMC mode

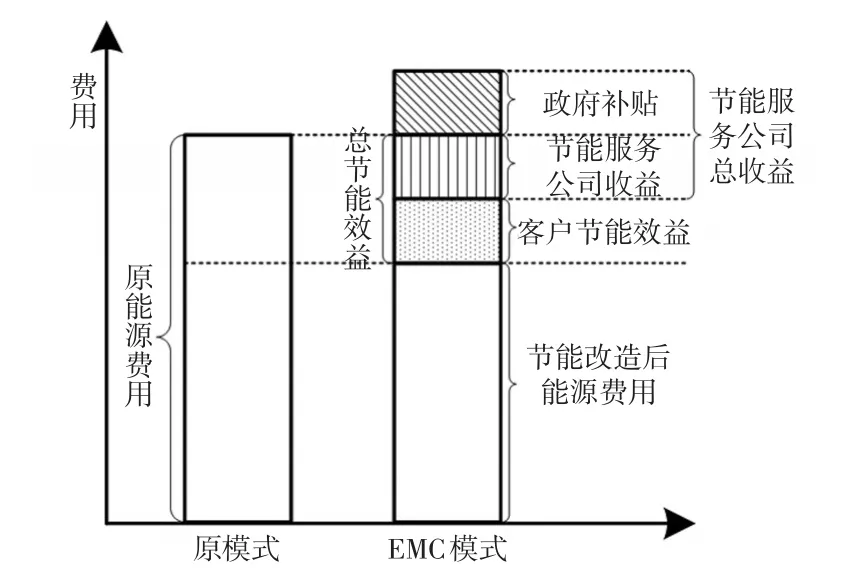

EMC模式下的节能服务公司和客户收益如图2所示。其中,客户收益主要来自节能效益分享,节能服务公司收益包括部分节能效益和政府补贴收益。同时,银行作为主要融资渠道,也是EMC模式中重要的参与方。相比于其他设计和建设单位等间接参与方,银行作为投资方需要承担更大的风险,银行投资与否决定着EMC模式能否达成。

图2 我国EMC模式盈利机制Fig.2 Profit mechanism of EMC mode in China

2 基于系统动力学的EMC因果关系分析

2.1 系统动力学概念与建模方法

系统动力学SD(system dynamics)是一门以反馈论为基础、以计算机仿真为手段、研究复杂系统的结构、功能和动态演化的科学。SD强调系统内部各元素之间的因果反馈和互相作用,在处理高阶次、非线性和时变问题方面具有良好的应用效果。

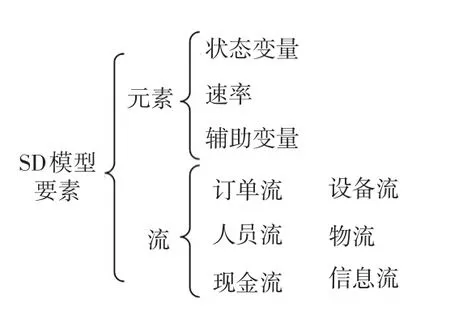

如图3所示,SD模型的基本要素包括“元素”和“流”,其中:状态变量用于描述系统中随时间累积的具体实物;速率是控制状态变量的值,一个状态变量可由一个或多个状态变量控制,可分为流入速率或流出速率,二者差值决定状态变量变化值;辅助变量一般为环境参数值或中间值等;订单流、设备流、人员流、物流、现金流、信息流6种“流”用于表示企业或组织运作的基本动态。

图3 SD模型基本要素Fig.3 Basic elements of SD model

本文基于系统动力学建立EMC模型步骤如下。

步骤1确定建立系统动力学模型的目的,分析EMC模式中各类因素对于投资意愿的影响。

步骤2确定因果反馈关系,绘制EMC系统的因果关系图,分析典型回路。

步骤3确定系统边界,筛选主要状态变量和速率值,忽略次要影响因素,绘制EMC系统流图,建立系统内各元素的状态变量方程。

步骤4代入仿真实例,调节参数进行验证分析。

2.2 系统因果回路分析

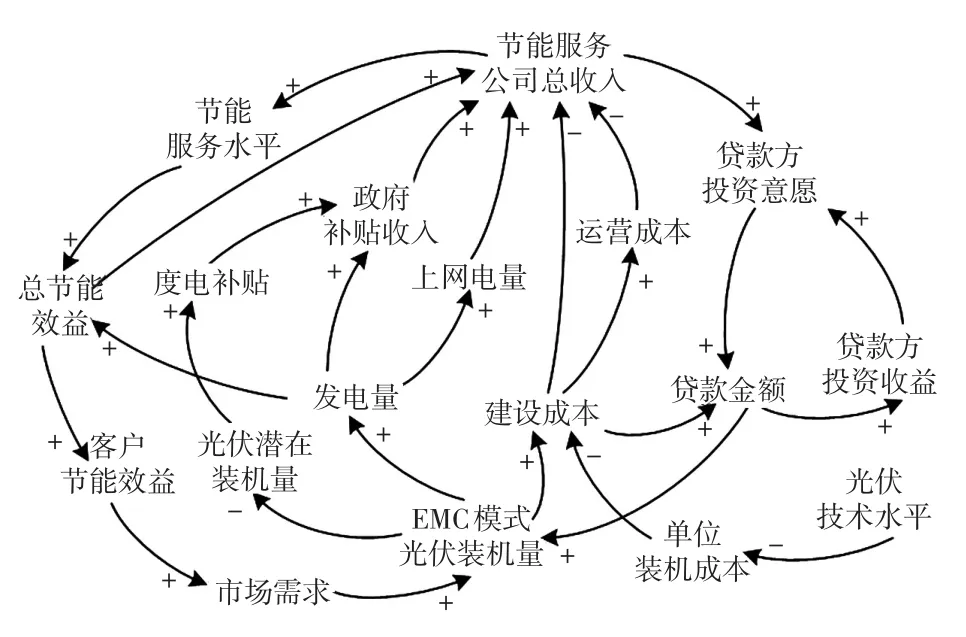

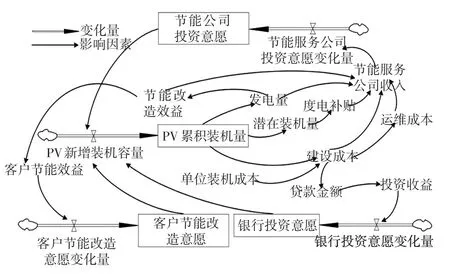

因果回路是系统动力学分析的基础,各变量通过因果链反映其关系。基于第1节对于EMC模式的分析,将节能服务公司、节能客户和银行选取为EMC系统中的主体,考虑了光伏技术水平和度电补贴等因素的影响,建立系统因果示意如图4所示。

图4 EMC模式系统因果关系示意Fig.4 Schematic of the system’s causal relationship in EMC mode

考虑到图4中的反馈回路总体数量较多,此处选取典型因果关系进行如下分析。

(1)总节能效益→(+)客户节能效益→(+)市场需求→(+)EMC模式光伏装机量→(+)发电量→(+)总节能效益。该回路表示总节能效益增加对于市场需求的促进作用,即总节能效益增加后,客户所分享得到的节能效益增加,进而促进了市场需求,光伏装机量和发电量进一步增加,总节能效益得以进一步扩大。

(2)EMC模式光伏装机量→(-)光伏潜在装机→(+)度电补贴→(+)政府补贴收入→(+)节能服务公司总收入。该因果关系链表示,随着光伏装机量的增加,光伏潜在装机量减小,为减小财政压力,政府倾向于减少度电补贴,进而影响节能服务公司的政府财政补贴收入和总收入。

(3)光伏技术水平→(-)单位装机成本→(-)建设成本→(+)节能服务公司总收入。该因果关系链表示,随着光伏技术水平的进步,相应的单位装机成本降低,进而影响建设成本和节能服务公司总收入。

(4)EMC模式光伏装机量→(+)发电量→(+)上网电量→(+)节能服务公司总收入。该因果关系链表示,随着光伏装机量的增加,光伏发电量增加,相应的上网电量增加,节能服务公司收入增加。

3 系统动力学模型与演化博弈机制

3.1 系统流图与状态方程构建

将节能服务公司、节能客户和银行选取为系统中的主要利益主体,相应的变量设定为状态变量。政府补贴对于EMC模式能否达成具有一定的影响,但是假定政府不直接参与到EMC模式中。选择“EMC模式下累积光伏装机量”、“节能公司投资意愿”、“客户节能改造意愿”、“银行投资意愿”为4个状态变量,构建系统流图如图5。

图5 EMC模式系统流图Fig.5 Flow diagram of the system in EMC mode

进一步分析图5所示的系统流图的结构方程。

式中,α为运行维护费用与投资费用的比例,取5%。

式中:n为还款年限;M为风险溢价水平;θ为贷款比例;ω为贷款利率。

(5)EMC模式中三方投资意愿主要由投资收益决定。将节能服务公司视为风险中性型,其第t年投资意愿为

(6)银行为风险中性型,第t年投资意愿为

(7)客户为风险规避型,第t年投资意愿的变化量为

(8)在EMC模式的市场推广下,第t年光伏新增装机容量ΔPt同时取决于三方投资意愿和当地的潜在光伏装机量,即

(9)光伏装机量和发电量的关系可表示为

式中:Qt为第t年光伏装机量;Savg为单位光伏装机量所对应光伏板面积;Rsol为年均太阳能辐射量;ζ为光伏组件上的太阳能年平均辐射量与水平面上的太阳能年平均辐射量的比值;ψ为光伏并网发电系统的综合效率;φ为并网光伏发电系统的年衰减率。

(10)光伏潜在装机量和EMC模式下的装机量之间的关系为

式中,v为通过其他模式建设的光伏装机量占潜在装机量的比例。

(11)随着光伏发电技术不断进步,单位光伏装机成本也不断降低[12],第t年单位容量光伏装机成本可表示为

式中,η为单位装机成本降低百分比,取为9%。

(12)随着光伏市场不断发展,光伏装机量逐渐增加,为减少政府财政压力,光伏发电度电补贴将会下调,第t年的度电补贴为

3.2 EMC模式演化博弈分析

EMC模式中,由于节能客户无需前期投入,因此风险主要由投资方和节能服务公司分担。节能服务公司的资质、政府政策和光伏市场风险等都会影响投资机构决策,节能客户信用水平和贷款机构利率也会对节能服务公司的决策产生影响。基于第3.1节所构建的系统状态方程,本节采用演化博弈理论进行修正,以反映以上复杂因素对于EMC模式演化的影响。

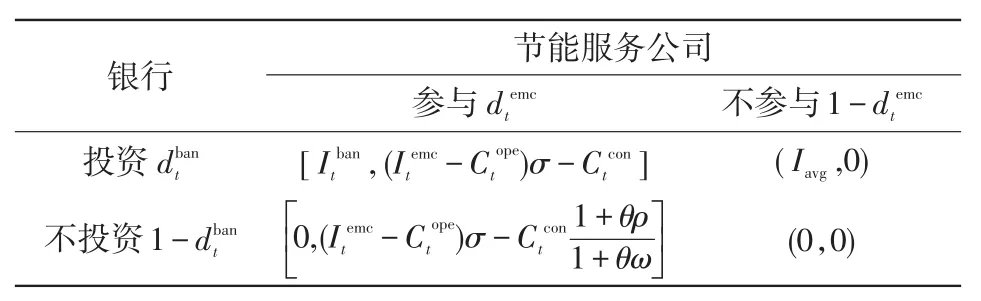

将D记为节能服务公司可采取的参与策略集合,则D={参与,不参与}。假设客户守信履行合同的概率为σ,节能服务公司自筹资金贷款利率为ρ,且认为ρ>ω。若项目建成后客户拒不履行合同,则认为节能服务公司合作失败,但其仍需要偿还建设贷款。根据以上假设,构建两方收益博弈矩阵如表1所示。

表1 银行和节能服务公司收益博弈矩阵Tab.1 Profit game matrixes for a bank and an energysaving service company

表1中,每种组合情况下的两个值分别对应银行和节能服务公司的收益。为便于表示,将y和z分别记为银行和节能服务公司在博弈矩阵中的收入,“1”表示投资,“0”表示不投资,则银行第t年混合策略投资收益期望为

式中,y(1,1)和y(1,0)分别表示当银行准备投资时,节能服务公司在参与和不参与合作情况下银行的收益。

节能服务公司第t年混合策略收益期望为

式中,z(1,1)、z(1,0)分别表示当节能服务公司准备参与时,银行在投资和不投资情况下节能服务公司的收益。

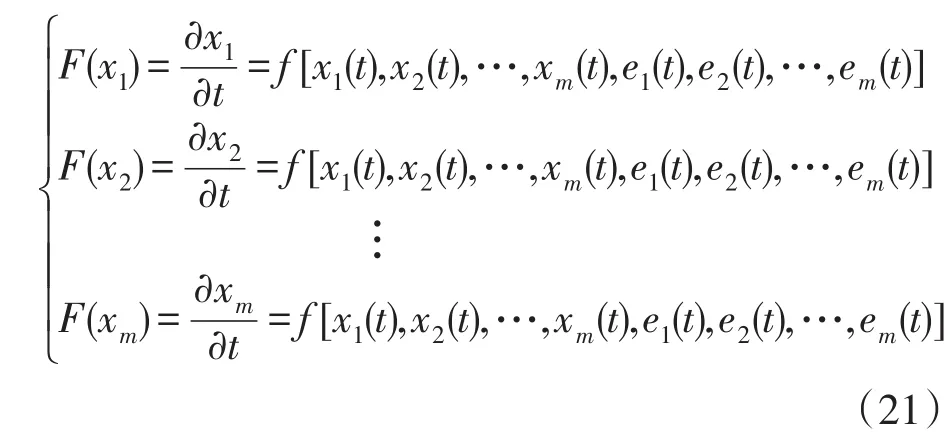

对于任意的演化博弈的动态复制系统[13]有

式中:x1,x2,…,xm为m个状态变量;F(x1),F(x2),…,F(xm)为m个状态变量的变化率;f表示变化率F的偏导函数;e(x1),e(x2),…,e(xm)为m个状态变量的期望值。

任意的演化博弈动态复制系统均可视为以F(x)为根,且状态变量和期望值直接控制状态变量变化率的模型,对节能服务公司和银行的两方博弈可表示为

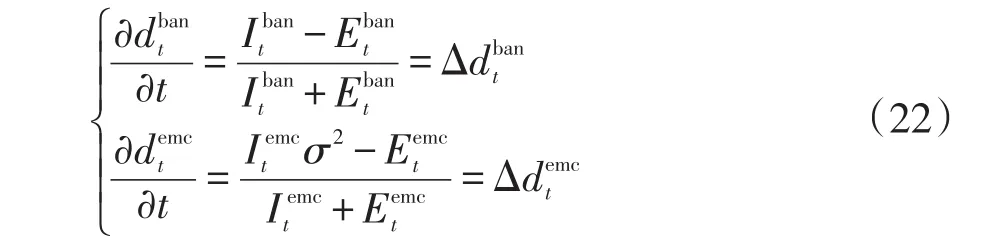

因此,对于第3.1节所构建状态方程,结合式(10),节能服务公司第t年投资意愿修正为

结合式(11),银行第t年投资意愿修正为

4 算例分析

以我国云南省某地作为分析对象,当地最大负荷为171.9 MW,年增长率为6%,年均太阳能辐射量为1 549(kW·h)/m2。该地当前光伏装机量为12.0 MW,光伏装机量增长率约为每年9%。假设当地EMC模式下的光伏市场此前处于未开发状态,2020年为实施MEC模式的第1年。考虑当地负荷增长情况,预估光伏潜在装机量约为90.0 MW。调研当地典型负荷特性和光伏出力曲线,光伏项目每年70%发电量可用于供应节能用户,其余30%为上网电量,用户剩余电量从电网购买。

按照国家对于合同能源管理行业要求,节能服务公司至少应具备30%的建设资金。光伏单位装机成本为7.35¥/W,度电补贴为0.32¥/(kW·h),银行贷款利率为6%,自筹资金利率为15%,光伏运行年限为20 a,节能效益分析比例为0.6。EMC模式和普通项目风险溢价水平分别为1.10和1.05,客户失信概率为3%,节能服务公司、银行和客户的初始投资意愿分别为0.5、0.5和0.4。

根据本文所提出的基于系统动力学EMC模型,采用Vensim PLE软件进行仿真模拟分析,评估时长为2019年—2035年,仿真分析具体如下。

1)EMC模式下累积装机量和投资意愿变化

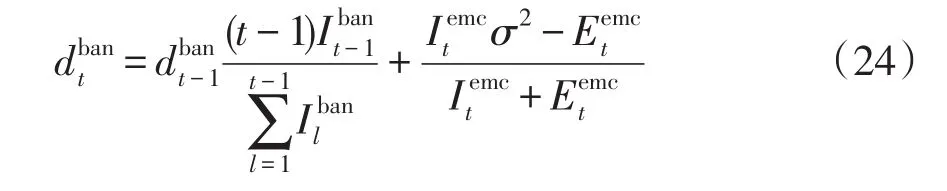

在本文所设置的初始状态下,光伏累积装机量如图6所示。EMC模式下的光伏装机量在2024年之前增长迅速,平均每年约为6.0 MW;2024年之后增速减慢,平均每年约为1.0~1.5 MW,总体接近于停滞状态。

图6 EMC模式下光伏装机量演变趋势Fig.6 Evolutionary trend of PV installed capacity in EMC mode

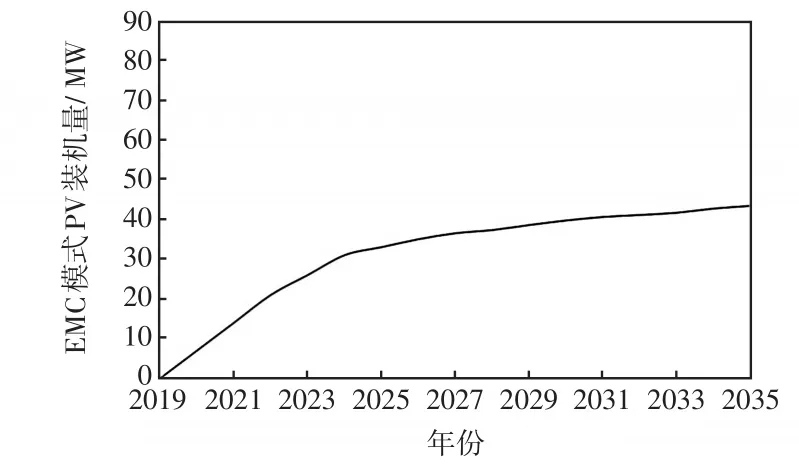

初始状态下三方投资意愿如图7所示,可以看出,①节能客户投资意愿逐渐上升,直至2024年达到0.9,这主要是由于在EMC模式中,节能客户无需前期投资,所承担的风险较小,因此投资意愿较强;②银行投资意愿逐渐下降,在2024年降至约为0.1,此后维持在较低水平,即当前状态下银行收益并不能使其做出扩大贷款投资规模的决定;③节能服务公司投资意愿缓慢增加,维持于0.5~0.7之间。其主要原因为虽然节能客户存在较强的节能改造需求,但银行投资意愿低,节能服务公司只能通过自筹资金进行项目建设,考虑到自筹资金的利率较高,因此节能服务公司投资意愿只能缓慢增加。

图7 EMC模式下三方投资意愿变化趋势Fig.7 Changing trend of investment willingness of three sides in EMC mode

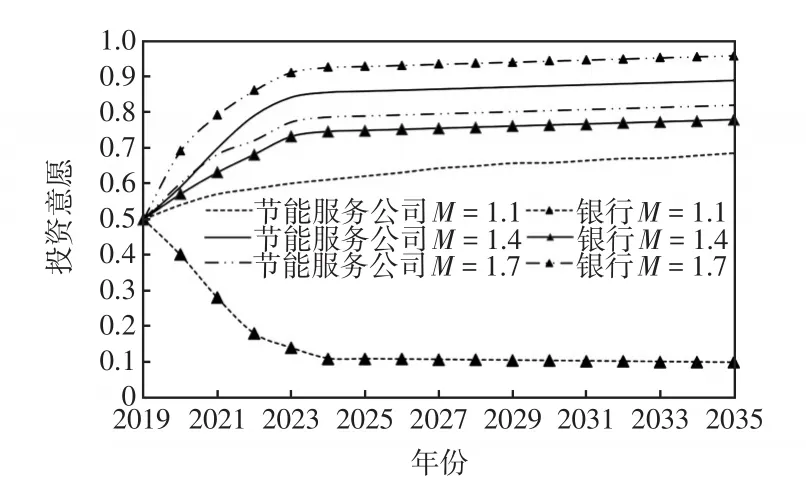

2)EMC风险溢价水平对于投资意愿的影响

风险溢价水平对于银行机构投资意愿具有重要影响,是其要求对自身所承担的潜在风险的收益补偿。将不同风险溢价水平下的节能服务公司和银行投资意愿及光伏装机量如图8和图9所示。

图8 银行与节能服务公司投资意愿随风险溢价变化Fig.8 Changes in investment willingness of a bank and an energy-saving service company with risk premium

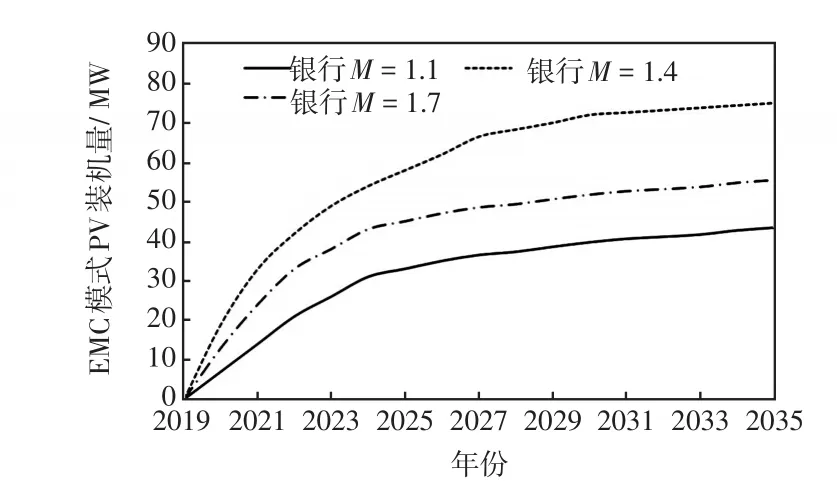

图9 EMC模式下光伏装机量随风险溢价变化Fig.9 Changes in PV installed capacity with risk premium in EMC mode

图8中,在风险溢价水平由1.1调整为1.4后,银行投资意愿明显增加,其主要原因为风险溢价水平提高后,银行的风险收益增加,其贷款意愿逐渐变强,投资意愿值增加,同时节能服务公司可得到充足资金,其投资意愿也迅速增加。

在风险溢价水平由1.4调整为1.7后,银行可以获得更多的风险投资收益,故其投资意愿继续增加。而银行对于风险收益的过高要求超出了节能服务公司正常承受能力,节能服务公司投资意愿下降。

由图9可知,银行风险溢价水平由1.1调整为1.4后,光伏装机量迅速增加,在2027年后增长放缓,最终2035年约为75 MW;在银行风险溢价水平由1.4调整为1.7后,EMC模式下的整体装机量增加速度变慢。银行过高的风险溢价水平会影响EMC模式下的光伏装机量增长,2027年两种情景下的装机量差距约为20 MW。

3)初始度电补贴值对于投资意愿的影响

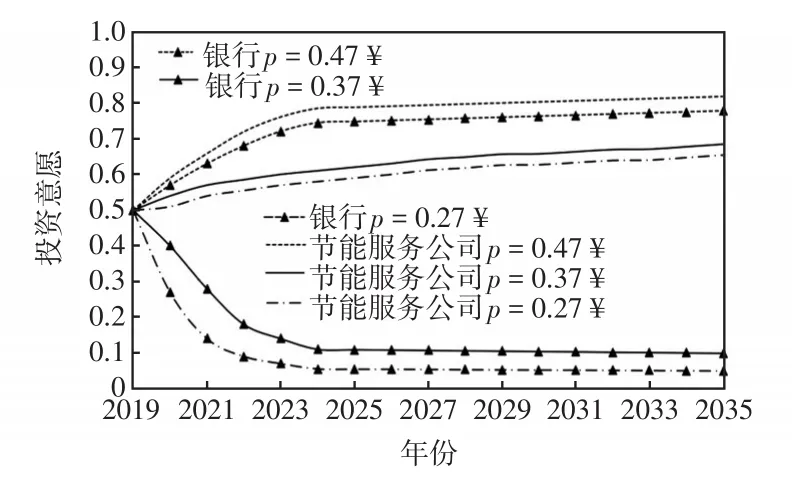

目前,在国家现行度电补贴基础上,各地政府同时也给予了不同的度电补贴,一般补贴范围为0.2~0.4¥。考虑到目前国家度电补贴值下降的趋势,设置了0.47¥、0.37¥和0.27¥等3种情景,不同度电补贴值对于投资意愿和装机量的影响分别如图10和图11所示。

图10 银行与节能服务公司投资意愿随度电补贴变化Fig.10 Changes in investment willingness of a bank and an energy-saving service company with subsidies per kW·h

图10中,在初始度电补贴由0.47¥调整为0.37¥后,节能服务公司和银行总体收益减小,二者投资意愿都有所减小,银行投资意愿逐渐降低并稳定为0.1。在初始度电补贴进一步减小为0.27¥后,节能服务公司和银行的获益均减少,银行的投资意愿最终约降低为0.05,节能服务公司投资意愿最终约为0.60。

由图11可知,初始度电补贴对于EMC模式下的光伏装机量有较大影响。当初始度电补贴为0.47¥时,2035年光伏装机量约为60 MW;当初始度电补贴降低为0.27¥时,光伏装机量在2035年为26 MW。因此,光伏补贴值应结合光伏市场发展情况合理设置,初始度电补贴值对于光伏市场发展有较大影响。

5 结语

本文提出了一种基于系统动力学的光伏项目EMC模式投资意愿分析方法。首先,对合同能源管理模式及其机制进行了介绍;然后,基于系统动力学方法分析了因果回路,建立系统状态方程描述系统流图,并基于演化博弈分析银行和节能服务公司的投资意愿。算例分析结果表明,EMC模式中银行的投资意愿较为关键,适当提高风险溢价水平可以促进EMC模式达成,过高风险溢价水平会降低节能服务公司投资积极性;增加度电补贴可有效提升节能服务公司和银行的投资意愿,但需要结合光伏市场饱和程度进行合理调整。