“十四五”全球供需视角下2019/20年榨季我国食糖消费形势分析与2020/21年榨季展望

2021-05-11刘晓雪王新超岳俊秀

刘晓雪,王新超,岳俊秀

(北京工商大学经济学院,北京100048)

0 引言

2020年上半年,新冠疫情对国内人流、物流、资金链、信息流形成阻断,其对宏观经济、各行业经济活力带来巨大负面影响,食品制造行业的运行受到明显冲击,且随着人们对健康观念的“重视”,糖醇对白糖的替代增量明显,食糖消费总量明显下降。本文将立足全球供求形势变化的视野,从宏观数据、食品制造行业数据和食糖产业供需数据3个维度来分析 2019/20年榨季我国食糖消费形势,进而对2020/21年榨季的食糖消费状况进行展望。

1 “十四五”全球食糖供需形势

根据 Licht数据,结合供给、需求进行了“十四五”期间食糖供需形势预测。其中产量预测最难,原因有2个,一是产量对不断变化的市场条件做出反应;二是农产品产量主要取决于天气事件,而天气事件本质上难以预测。更重要的是,农产品生产商对市场信号的反应还有一定的时滞。对于糖料作物,种植决定转化为收获结果可能需要12~24个月。此外,对基础设施的额外投资可能成为加工更多甘蔗或甜菜的必要条件。

结果表明:第一,2020/21年榨季至2025/26年榨季全球食糖供需形势总体呈现供给短缺-供给过剩-供给短缺-供给过剩的周期性变化,主要是产量的周期性变化所导致的。2020/21年榨季小幅供给短缺190万t,但供需形势还受到新冠肺炎疫情不确定性的影响,存在一些变数;2021/22年榨季可能供给过剩几百万吨。然后,市场预计将出现2年供给短缺,再出现2年的供给过剩。

第二,全球食糖生产主要集中在亚洲、南美洲、北美和中美洲。从全球区域分布来看,亚洲预计仍是全球最大食糖主产区域,食糖产量从 2019/20年榨季6410万t增长到2025/26年榨季的7950万t。由于预计巴西根据全球食糖形势调整食糖和乙醇产量,预计南美洲2025/26年榨季食糖产量为4120万t,比2019/20年榨季减少约400万t;预计北美和中美洲食糖产量从 2019/20年榨季的 2050万 t增至2025/26年榨季的2410万t;预计非洲食糖产量将从2019/20年榨季的 1260万 t增至 2025/26年榨季的1310 万 t。

第三,预计 2025/26年榨季全球食糖消费量将增至1.96亿t,高于2019/20年榨季的1.85亿t。影响食糖需求的最重要因素是人口增长和人均收入。研究表明,人口增长解释了消费增长的大部分原因。尽管人口增长依然显著,但全球人均食糖消费量却停滞不前,其主要原因是由于食糖对人体健康影响的宣传导致消费谨慎,实施糖税的国家在继续增加,这导致有些国家调整软饮料配方,减少食糖使用量,用人工甜味剂替代部分食糖消费,影响食糖长期消费需求增速。

2 2019/20年榨季全球食糖总体消费形势

2019/20 年榨季美原糖主力合约在 9.21~15.9美分/磅区间呈“V”字走势[1]。2020年1~2月中旬,原糖指数呈现脉冲牛市。受地缘政治影响原油价格持续上涨。泰国超预期减产,改变了短期贸易流格局。原糖交投氛围回升,投机多单开始进场,推拉价格。多方共振推动原糖价格飙升,一度创下 15.9美分/磅的新高。2月下旬至3月期间,疫情在全球范围蔓延,形成宏观系统性风险,令市场陷入恐慌,原糖跟随下跌重挫,投机多单大幅离场。原油的崩溃向燃料乙醇市场传导,使得巴西产糖预期大规模增产。4~5月,原糖价格开始筑底,宏观因素和原油对原糖的市场冲击下降,市场情绪缓解。三季度,原糖价格开始逐步恢复,原油价格持续反弹对原糖起到支撑作用,因为供应集中,巴西港口物流持续紧张。原糖需求因亚洲需求出现新增量而转好。进入10月以来,国际农产品上涨带动原糖上涨,拉尼娜天气造成南美地区干旱成为国际市场炒作追捧的热点。印度的补贴迟迟未能出台,令后期国际贸易流偏紧,原糖再次重回15美分/磅。

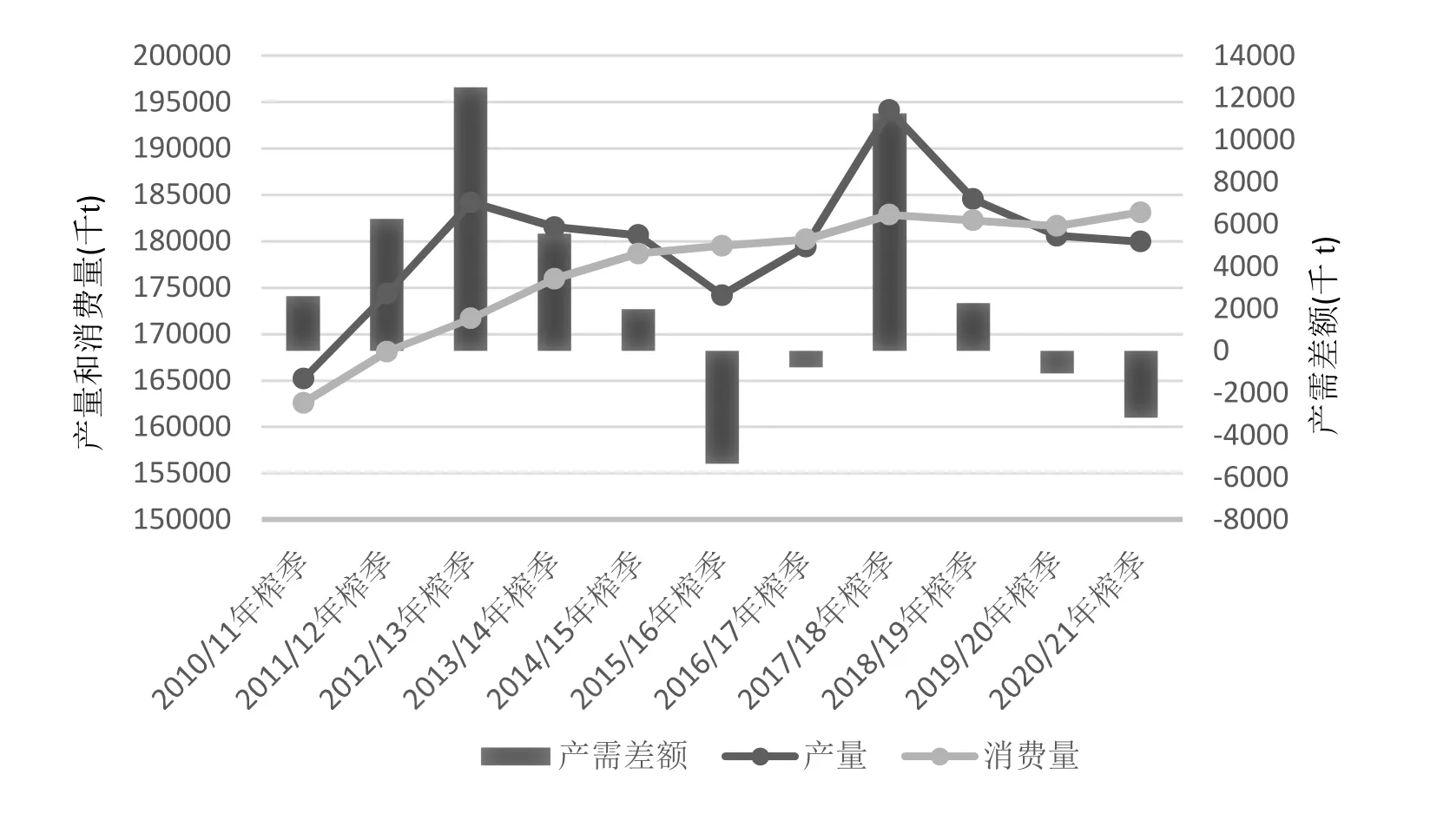

2020年是全球食糖市场供应短缺加剧的一年。根据 Licht的数据(折算原糖值),2019/20年榨季全球食糖产量1.805亿t,消费1.81亿t,供需缺口约为106万t,而2018/19年榨季全球食糖供需过剩量为228万t;估计2020/21年榨季全球食糖产量约为1.79亿t,消费量约为1.83亿t,供需缺口高达315万t(见图1)。从全球食糖消费增速来看,2013/14年榨季以来全球食糖消费增速呈现明显的下滑趋势,消费总量增幅有限,由于 2020/21年榨季国际原糖价格得到有效反弹抑制部分需求,再加上新冠疫情对于全球食品制造行业的冲击,2020/21年榨季全球食糖消费增速大概率维持低位。

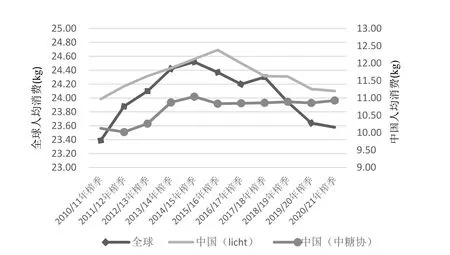

从全球食糖人均消费来看,全球每年人均食糖消费量在近几个榨季呈现明显的下降态势(见图2),2012/13年榨季至2017/18年榨季全球食糖人均消费维持在24 kg以上[2],而2020/21年榨季约为23.58 kg,主要原因是欧盟、新加坡、墨西哥等国家开始针对高糖分食品征收食糖消费税,遏制了部分需求增量,且全球人口增速明显下滑,新增消费驱动力量有限。中国人均食糖消费亦出现明显下降,与全球食糖消费趋势保持一致,中国糖业协会数据表明,2018/19年榨季中国人均食糖消费约为10.89 kg,2019/20年榨季中国人均食糖消费仅约为10.86 kg。

总体上看,2019/20年榨季全球食糖消费受疫情影响减幅明显,2020/21年榨季全球食糖消费随着经济恢复或可呈现明显的增长。

3 2019/20年榨季我国食糖消费形势分析

2019/20 年榨季我国食糖消费量受疫情影响有所下降,估计2019/20年榨季食糖消费总量在1480万t左右,同比下降30万t,其中食品工业消费950万t左右,民用消费530万t左右(同比增加),2019/20年榨季食糖消费更多受经济形势、食品工业发展和糖醇替代等因素影响。总体上,与前几个榨季我国食糖消费特点不同,2019/20年榨季的食糖消费呈现“甜度需求减少、工业消费下滑、市场不确定性增加”的特点。

图1 全球食糖供需情况变动

图2 全球人均食糖消费变动

在估计模型方面,本文分别根据食品工业行业甜度需求变化和食糖产业供需平衡进行分析,具体而言:第一,根据国家统计局月度公布的食品制造工业行业经济效益、含糖食品产量数据估计榨季甜度需求大致变化,再考虑淀粉糖、高倍甜味剂对于食糖的替代增量估计食糖消费量;第二,根据供需平衡关系,即消费=国产糖+储备投放+走私+进口-出口+库存结转-中下游库存同比变化。2种方法数据相互验证,既考虑产业发展情况又考虑食糖行业供需情况,以实现准确估计。

3.1 2019/20年榨季我国人口增长、人均可支配收入与食糖消费

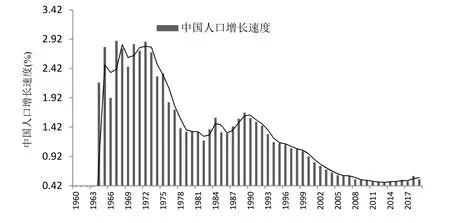

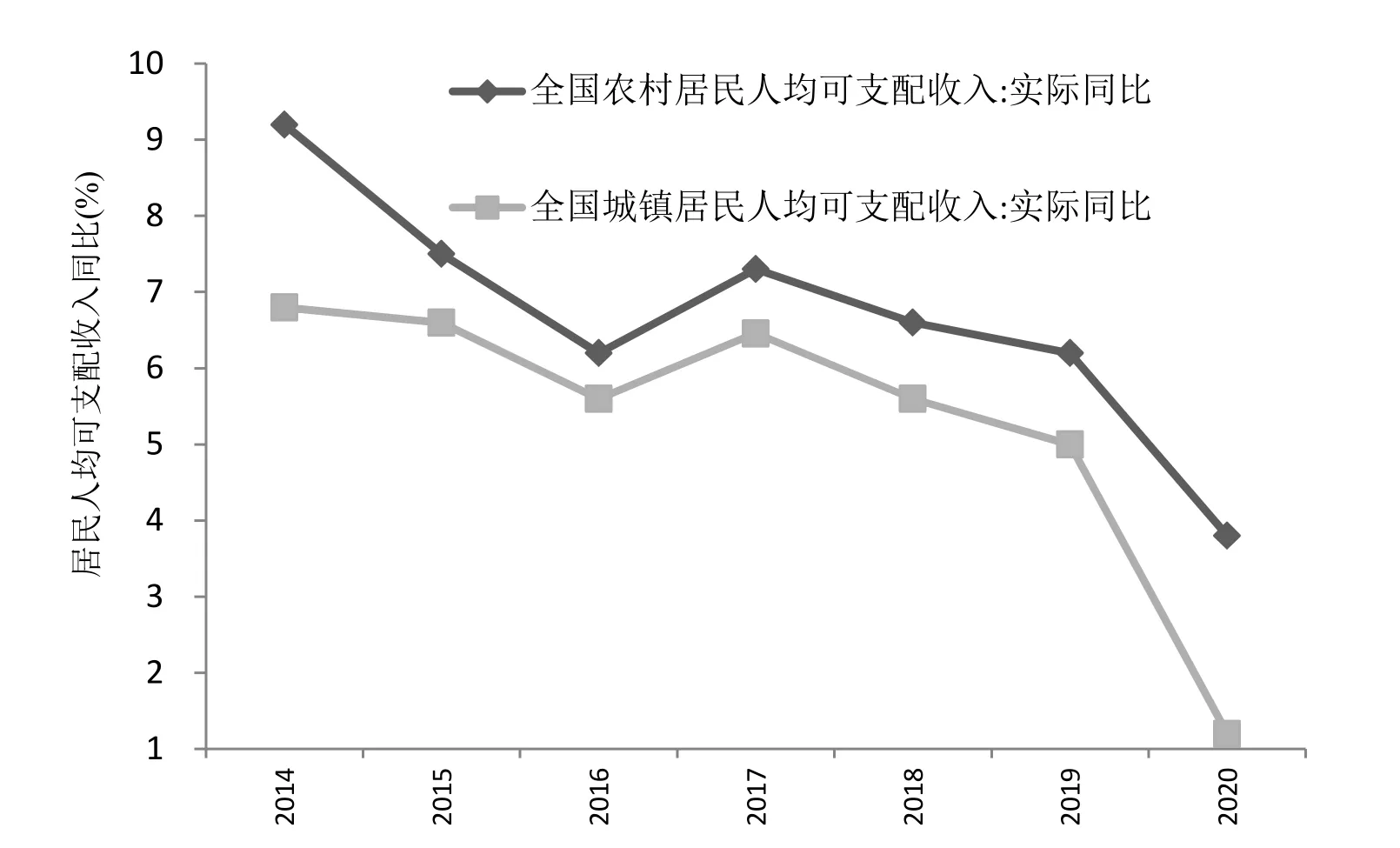

人口自然增长速度和居民人均可支配收入是驱动食糖消费增速的重要因素,从人口增量来看,继2018年中国出生人口下降200万后,2019年中国出生人口降至1465万,65岁及以上人口占比达12.6%,总人口突破 14亿,人口自然增长速度明显放缓,2019年我国人口的自然增长率仅为0.33%,同比下降0.05个百分点,新增人口对于食糖消费的驱动作用减弱(见图3)。从消费能力上看,2020年,我国城镇、农村居民可支配收入累计同比增速为近几年最低位,全国农村居民人均可支配收入同比增长3.8%,全国城镇居民人均可支配收入同比增长1.2%(见图4),居民人均可支配收入直接影响食糖消费需求的增速,是判断消费能力的有效指标,我国城镇、农村居民可支配收入的同比增速低位不利于食品制造行业的发展。

图3 中国人口增长速度

3.2 2019/20年榨季食品工业与食糖消费

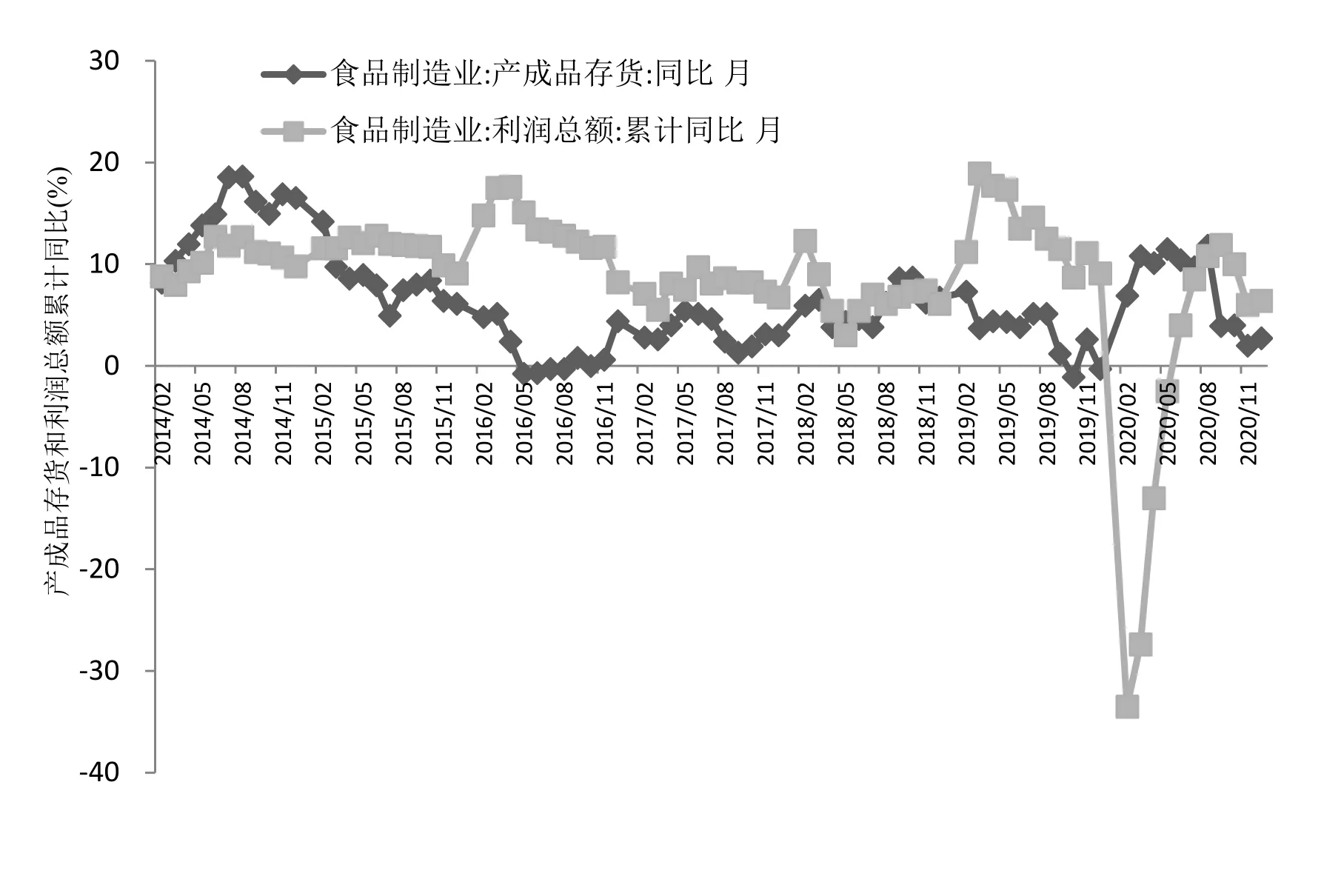

受疫情影响,2020年上半年中国食品制造行业呈现明显的供需两弱格局。根据国家统计局的数据,截至2020年2季度底,食品制造行业产成品库存同比增加 9.3%,为 2008年金融危机以来的高值,一季度食品制造行业利润总额累计同比下降 27.4%,为2008年金融危机以来的最低值。而从含糖食品产量来看,2020年 1~5月,中国主要含糖食品产量除速冻食品增长外,其他产品均不同程度下滑。其中,糖果1~5月份产量106.23万t,同比减少13.36%;速冻主食品 124.99万 t,同比增长 7.75%;乳制品1028.87万 t,同比减少 3.32%;罐头 295.96万 t,同比减少13.08%;碳酸饮料为639.76万t,同比减少 3.5%;果蔬汁饮料产量 565.23万 t,同比减少15.55%;冷冻饮品 101.44万 t,同比减少 5.45%。直至3季度以后,整个食品制造行业的运营情况才得以改善(见图5)。

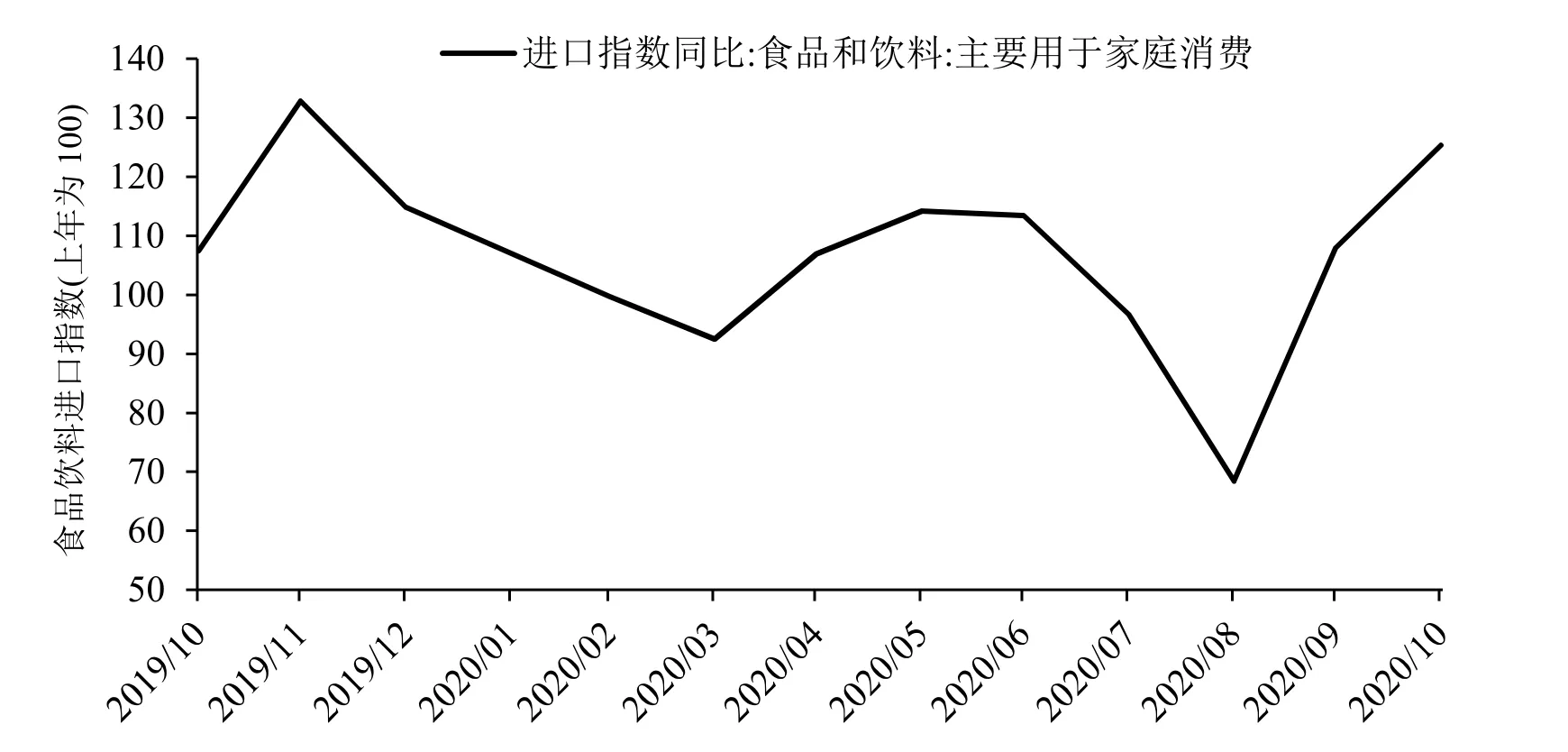

总体上,2020年工业含糖食品消费不可避免地受到了疫情的冲击,其中果汁、糖果、冷饮和罐头累计产量同比下降,乳制品、速冻食品和碳酸饮料累计产量同比增加。预计 2019/20年榨季我国食糖甜度需求首次出现下降,幅度约在0.5%~1%区间,整体消费仍有刚性,仅为小幅下降。主要原因可能在于:疫情期间,医药用糖增加,小包装糖和红糖商超销售较好,同时部分含糖饮料消费转移至高端奶茶等因素,导致民用消费增加抵减了部分工业消费的下降。但从海关总署统计的用于家庭消费的食品饮料进口数量指数同比数据来看(见图6),2019/20年榨季大部分月份进口数量同比数据皆为负值,外部不确定性增加的情况下,内需对宏观经济稳定增长的重要性获得提升,2020/21年榨季国内食品工业发展的食糖需求增量空间或比较明显。

图4 全国城镇、农村居民人均可支配收入增幅同比变化

图5 食品制造行业经济效益

图6 食品和饮料进口指数同比

3.3 2019/20年榨季甜味剂替代与食糖消费

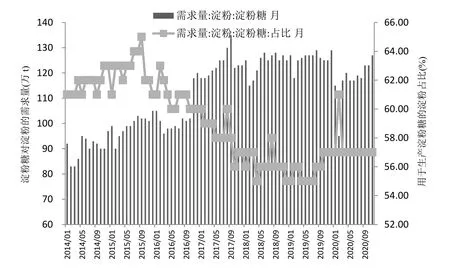

2016年以来,由于玉米供给侧改革去库存化,价格成本下降使得淀粉糖产量持续10%以上年增长率。据中国淀粉工业协会统计,2019年淀粉糖产量1468万t,同比增长72万t,其中液体糖占 70%左右,而果葡糖浆又是液体糖市场的主要种类,产量占比35%。2020年玉米因前几年连续放储,国储低库存叠加国内新玉米产量大幅下降,市场玉米价格一路飚升,原料上涨令产业成本竞争突出,总体利润下滑。同时疫情影响也使得淀粉糖需求和开工率同比下降(见图7)。2020年淀粉糖产量 1321万 t,同比减产146万t。

价差方面,白糖与F-55果葡糖浆折干价差收缩至 1000元/t左右,这不利于淀粉糖对白糖的替代。这主要是由于玉米价格增加导致淀粉糖成本和价格提升。同时白糖榨季初期现货价格走弱也助长这种势头(见图8)。若价差缩窄势头保持,白糖或对淀粉糖形成反替代,至少来说果葡糖浆的替代效应正在下降。不过下游市场新产品更加趋向于“健康性”甜味剂,这可能也挤占部分果葡糖浆市场。

糖醇类甜味剂消费近年异军突起,因其广泛应用于食品、药品、日化产品及化工原料,市场需求增长率高。随着国民生活质量不断提高,消费者更加注重饮食健康,国内碳酸饮料市场无糖类饮料销售份额由2017年2.2%增加至2019年6.2%,茶饮料无糖/低糖的市场份额由 2017年 2.4%增加到 2019年 15.8%,除此之外,豆奶、乳酸菌、山楂饮料都有无糖/低糖产品陆续推出。2019年全国糖醇产量126.02万t,同比增长12.35%;消费量112万t,同比增长14%,2020年糖醇产量及消费量仍保持两位数增长。据了解,今年受市场关注的0卡糖“赤藓糖醇”供不应求,全国产量在6万t左右,预计2021年产能继续扩张至 9万 t(等甜度为 1∶1)。由于糖醇价格偏高,根据目前的产量状况,在传统的含糖食品市场上,糖醇对白糖的替代作用暂时有限,更多在挤占传统淀粉糖市场。但是糖醇新产品研发和市场开发正在加强,值得后续关注[1]。

3.4 2019/20年榨季我国食糖消费总量估计

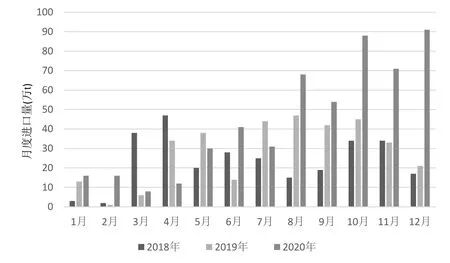

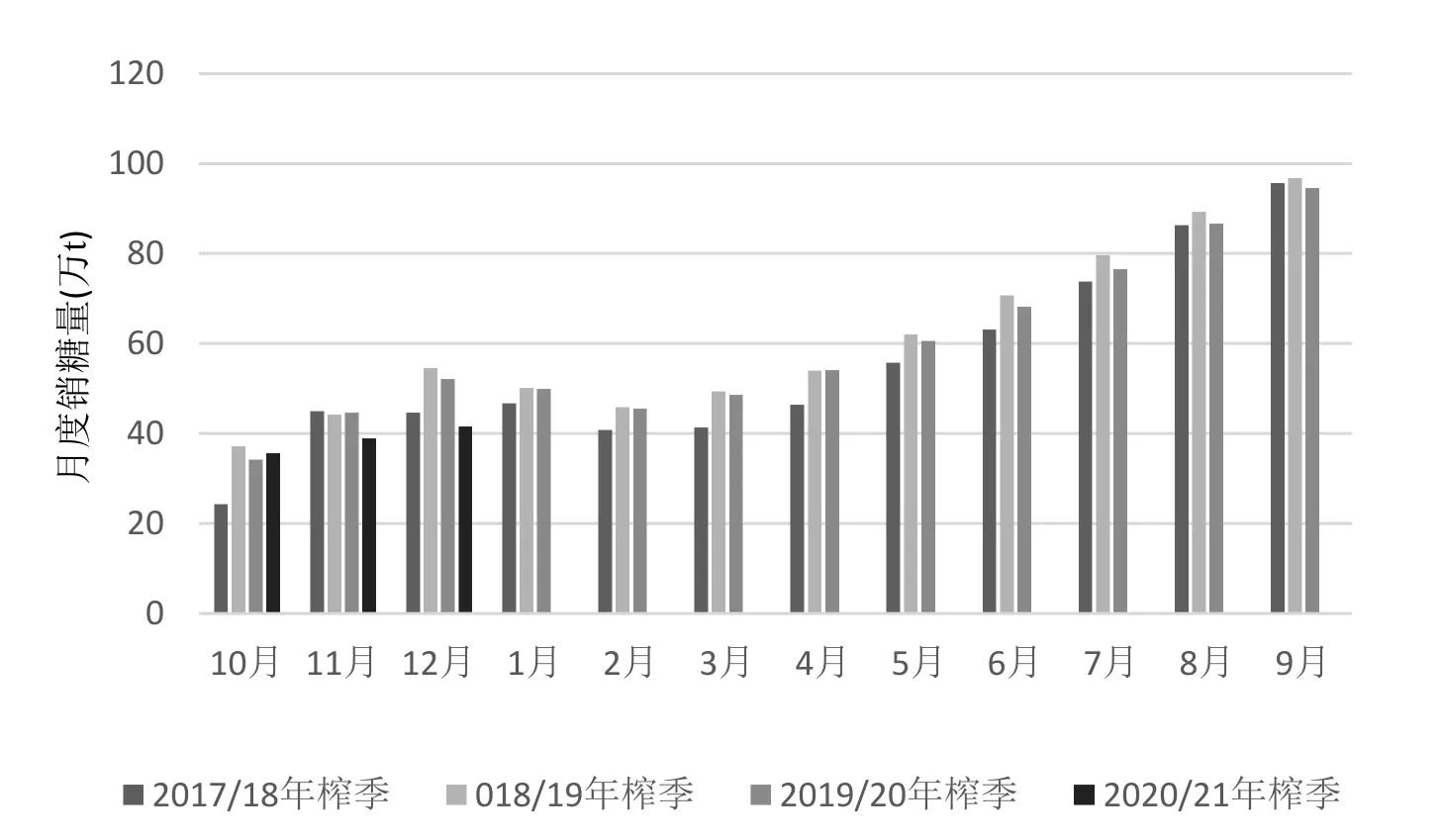

根据供需模型进行推导,消费=国产糖+储备投放+走私+进口-出口+陈糖结转-中下游库存同比变化;则2019/20年榨季我国食糖消费总量约为1480万t,较2018/19年榨季食糖消费量同比下降30万t。供给端来看,2019/20年榨季我国国产糖约1041万t,非正规进口糖和糖浆进口总量或高达95万t,尽管海关针对食糖走私开展“国门利剑”行动,持续保持高压严打态势,国内非正规进口和流通食糖数量骤减,而以“未加香料或着色剂的糖浆(商品编码:17029000)”为载体的糖浆进口则逐渐成为新常态。常规渠道的原糖进口较上一年榨季出现小幅增量(见图9),主要原因是进口政策在国内食糖总量平衡的基础上显示逐步宽松的倾向;从销糖进度来看,较去年同期小幅下滑(见图10);从库存端变化来看,2019/20年榨季食糖社会库存较上一年榨季增量明显。总体上,2019/20年榨季的供应增量主要来自糖浆、原糖进口和储备糖投放。

图7 中国淀粉糖产量和需求量变化

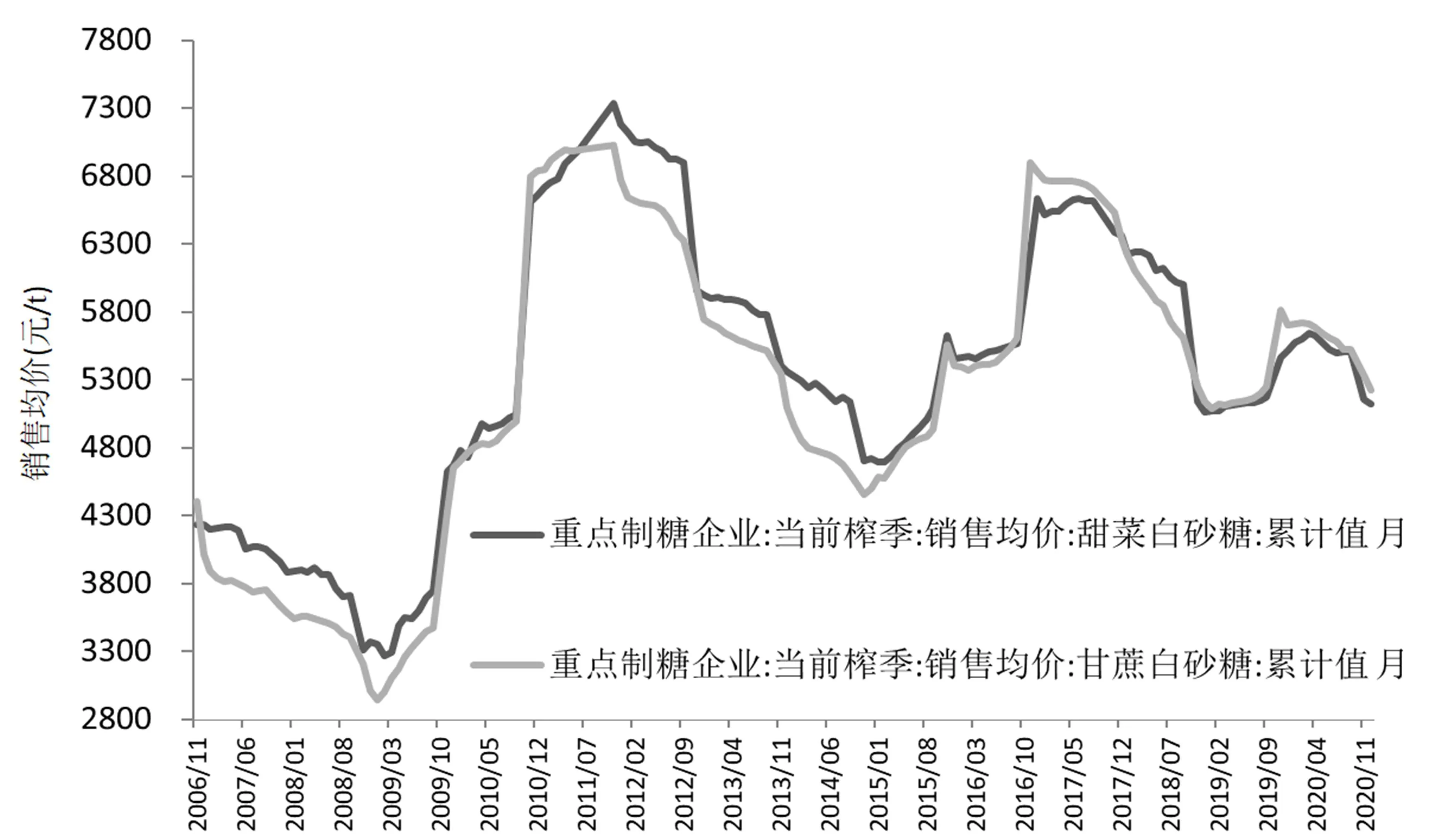

图8 全国重点制糖企业甘蔗糖、甜菜糖销售均价

4 2020/21年榨季我国食糖消费形势展望

图9 食糖进口月度变化

图10 各榨季食糖月度产销情况

2020/21 年榨季我国食糖消费大概率呈现明显反弹的特点。后疫情时代食品制造工业运营情况同比大幅改善,刺激内需促使食糖消费模式升级换代,预计食糖消费呈现“甜度需求增长、工业消费增加、淀粉糖或收缩、糖醇增量稳定”特征,具体而言:

第一,从宏观经济层面来看,后疫情时代食品制造行业发展或明显恢复。2020年下半年的情况来看,中国经济持续恢复,出口、基建和房地产投资是主要拉动力量。疫后中国经济复苏的主逻辑是:积极的货币政策和财政政策发力,基建和房地产投资起到逆周期调节作用;防疫物资、居家办公需求激增、中国生产替代效应,以及下半年欧美需求恢复,出口超预期高增。2021年宏观经济继续恢复的情况下,相关行业的恢复或促使食品制造工业的运营情况得到大幅改善,尤其经济恢复期的相关政策也会刺激行业消费模式的升级换代。

第二,从食糖消费结构来看,受健康消费观念的影响,含糖度较低和创新型产品的市场接受度更高,但替代增量或不明显。在白糖-淀粉糖价差不断缩窄的情况下,淀粉糖在食品工业中的应用或受成本影响而缩量,糖醇等“健康性”甜味剂的消费增量或得到逐渐显现,估计 2020/21年榨季整个甜味剂对于白糖的替代增量在10万~20万t区间,主要受成本和技术影响。

第三,从产业供需角度来看,估计 2020/21年榨季国内食糖生产总量在1070万t左右,同比小幅增加;进口政策在国内食糖总量平衡的基础上,继续呈现宽松的倾向,2020/21年榨季将延续总量平衡下的市场化改革倾向,年度进口量将维持在400万t以上水平,同比大幅增加;非正规进口量和糖浆进口总量同比略减,渠道库存和终端库存在需求恢复的情况下大概率完成去化。2020/21年榨季的食糖消费总量更多受后疫情时代的经济恢复和进口政策影响,其他变量皆为预期内因素,对食糖消费结构的影响有限。

根据宏观经济走势、食品工业发展情况、甜味剂替代增量和供需平衡变量几个因素综合判断,估计2020/21年榨季我国食糖消费量恢复至1530万t的水平。