努力水平影响质押物损耗的存货质押融资合约选择

2021-05-10侯艳龙王文利丰娇弟

侯艳龙,王文利,丰娇弟

(太原科技大学 经济与管理学院,山西 太原 030024)

存货质押融资是缓解中小企业融资难问题的一种供应链融资业务形式。该融资形式的提出不仅有效地解决了中小企业的融资问题,还拓展了银行的业务范围,同时也能给物流企业带来新的客户源[1]。因此,存货质押融资一经提出,就得到学术界的重点关注和持续研究。

很多学者的研究集中在存货质押融资业务中银行质押率的决策问题。Buzacott等[2]从企业角度出发,把企业的库存管理与企业的资产融资相结合,分析了质押率与利率的决策过程。周咏等[3]基于存货价格和需求不确定的现实假设下,利用分段函数构建存货融资质押收益模型,运用解析方法求解得出存货融资的最优质押率。程帆[4]研究统一授信模式下在季节性存货质押融资中销售商的再订购决策、物流企业的质押率决策间的博弈行为。王占海等[5]研究存货质押融资模式下的供应链协调问题。孙喜梅等[6]建立考虑供应链信用水平的银行质押率决策模型,得到供应链存货质押融资情况下银行的最优质押率,研究了信用乘数、存货质押量、回购价、回购率、银行的损失规避程度等诸多要素对银行质押率的影响。吴桐等[7]研究共同委托模式下不完全信息时对物流企业的双重激励机制。

存货质押融资是融资企业将具有合法所有权的库存货物(原材料、半成品、产成品),如矿产品、农产品等作为质押物向银行贷款,银行委托第三方物流企业对质押存货进行监管。由于物流企业保管养护不善、装卸搬运不当、管理制度不严等原因,质押物在装卸、仓储、运输等物流环节会产生较大的损耗。据统计,一次运输的煤损耗约为0.8%~1%,运输(转运)次数越多,损耗越大。我国农产品在物流过程中的损耗率平均达30%以上,每年损耗超过3 000亿元。货物在质押过程中的较大损耗必然导致其质押期间的价格变动和数量减少,影响货物质权的实现、融资企业的还款能力以及银行的回款,进而对融资供应链系统及参与各方的利益和决策产生重要影响,这也是在实践中存货质押融资并不受金融机构欢迎的主要原因之一。

存货质押融资中的质押物损耗问题也引起一些学者的关注。Berling等[8]从定性的角度研究在需求和价格随机波动时,系统风险对融资企业决策的影响。李富昌[9]在考虑质押物损耗和第三方物流企业对质押物监管所带来的损耗节约的基础上,研究存货质押融资最优决策。Thangam等[10]和Chang等[11]研究易腐品的耗损率对定价决策的影响。吴庆等[12]研究第三方物流服务提供商的努力水平会影响到客户企业产品的数量和质量损耗情形下的物流外包渠道优化与协调问题。Goyal等[13]研究易逝品的库存管理问题。潘永明等[14]研究存货需求随机波动下,存货耗损对存货质押融资过程中各方决策的影响。张云丰等[15]研究价格随机变化下质押物的损耗影响金融机构对物流企业的激励合约设计问题。

在存货质押融资业务中,物流企业的监管努力能减少质押期间货物的损耗,直接影响到质押物的存量和借款企业的违约风险,进而影响到银行和物流企业的期望收益水平。而在现有文献中,很少有人考虑物流企业的监管努力水平对质押物损耗的影响。本文考虑物流企业的监管努力水平对质押物损耗的影响,研究由中小企业、银行和物流企业组成的融资供应链中,银行对物流企业的激励合约选择问题。

1 模型与假设

本文考虑由零售商、银行和物流企业组成的存货质押融资供应链,零售商是资金约束的中小企业,将一定批量的货物抵押给银行以获取银行贷款,银行委托第三方物流企业储存和监管货物,零售商销售实现后偿还银行贷款本息。考虑质押物是一类易损耗物品,如果不加监管,在质押期间会有一定的自然损耗量,而物流企业的监管努力会减少货物损耗,进而影响到银行的期望收益,因此,银行应采取某种激励合约来促使物流企业提高其监管努力水平。本文研究存货质押融资模式下银行对物流企业的激励合约选择。

1.1 符号说明

在易损耗物品质押融资业务中,本文作以下符号说明。 q0为质押期初的货物数量,作为银行计量质押物数量的基准; q1为质押期末的货物数量;T 为质押周期; p为质押期间货物的销售价格,质押期间保持不变; ω为质押率; I0为银行从储户手中吸收存款支付的利率; Ir为金融市场的无风险利率;I1为 银行提供存货质押贷款的利率; e为物流企业的监管努力水平, e ∈[0,1]; L为货物在质押期间不加监管的自然损耗量; D为零售商面临的市场需求,是连续的随机变量,密度函数和分布函数分别为f(x)和 F(x) , f(x)>0 ; π为收益,上标1、2分别表示银行和物流企业,下标1、2、3分别表示委托监管模式、共同经营模式和统一授信模式。

1.2 基本假设

假设1考虑质押期间货物的实际损耗量除了与自然损耗有关外,还与物流企业的监管努力水平密切相关,假设质押期间的货物实际损耗量为L(1−e)。 当 e=0,即物流企业不努力时,货物实际损耗量为自然损耗量L;当 e=1时,物流企业付出100%努力,货物实际损耗量为0。

假设2物流企业的努力成本函数C(e)=a−bln(1−e)。 其中, a>0, 为固定成本; b>0,为努力成本系数, −bln(1−e)为 与努力水平 e正相关的变动成本。当 e =0, C (0)=a,表示物流企业只提供储存场地,不提供额外努力,其努力成本为a; 当 e =1时,C(1)=∞,表示物流企业付出100%努力,其努力成本为无穷大。

假设3由于质押期间货物的实际损耗量L(1−e) 与 物流企业的监管努力水平e 有关,银行通过对物流企业的努力激励来减少货物损耗量,以增加自身的期望收益。假设银行根据质押期末货物质押价值ωpq1的一定比例来激励物流企业,质押期末的货物数量为 q1=q0−L(1−e),则银行对物流企业的支付函数为 S(e)=α+βωp(q0−L(1−e))。 其中, α为固定支付;β ∈[0,1],为激励系数。

假设4质押期末的货物价值不低于银行的预期收益,即 pq1=p(q0−L(1−e))≥ωpq0(1+I1T),否则,银行不会开展存货质押融资业务。

假设5若质押期末零售商的销售收益不足以偿还银行的贷款本息ω pq0(1+I1T),零售商承担有限责任并优先偿还银行贷款。

假设6由于质押物为易损耗物品,假设质押期末货物的残值为0。

1.3 期望收益函数

在存货质押融资业务中,银行将质押物委托给第三方物流企业来进行储存和监管,此时银行将面临由于物流企业监管不力造成的货物损耗风险。根据假设4,可以求出物流企业努力水平e 的临界值为

合约应满足条件 e ≥e0,否则,银行不会开展质押融资业务。

银行的期望收益函数为

化简为

其中,y =ωq0(1+I1T)。

物流企业的期望收益函数为

2 银行与物流企业的合约选择

在存货质押融资业务中,银行和物流企业之间是Stackleberg 博弈关系。假设博弈双方信息对称,都是风险中性的,银行是领导者,物流企业是追随者。决策顺序如下。首先,物流企业根据银行给定的支付信息最大化期望收益确定最优的监管努力水平 e∗;然后,银行根据观察到的物流企业努力水平e∗确 定固定支付α 和 激励系数β。

目前,常见的存货质押融资模式有委托监管模式、共同经营模式和统一授信模式,下面分别研究这3种融资模式。

2.1 委托监管模式

当银行采用委托监管模式和物流企业进行合作时,物流企业只提供简单的货物储存职能(提供储存场地),银行向物流企业支付一笔固定费用,并承担全部货物损耗风险。此时,银行向物流企业的支付函数中固定支付α >0, 激励系数 β=0。

物流企业的期望收益函数变为

在式(5)中,物流企业为了最大化其期望收益,努力水平决策为0,即

根据委托−代理理论,物流企业的期望收益应不低于其保留收益水平,否则,物流企业将不参与合约。而物流企业的保留收益为其货物监管成本用于存款获得的收益。即−[a−bln(1−e)]≥[a−bln(1−e)]I0T,银行对于物流企业没有必要支付更多的报酬,故满足α −[a−bln(1−e)]=[a−bln(1−e)]I0T。可求得

2.2 共同经营模式

当银行采用共同经营模式和物流企业进行合作时,物流企业除了提供储存场地外,还付出信息服务、严密监管等额外努力,与银行共同分担货物的损耗风险,银行按质押期末货物质押价值的一定比例进行激励支付。此时,银行和物流企业之间是博弈合作的关系,银行不支付额外的固定报酬,即银行向物流企业的支付函数中固定支付α =0,激励系数 β ≠0。

物流企业的期望收益函数变为

将 e2代入式(3),银行的期望收益函数变为

将 β∗代入式(11),物流企业的努力水平为

当 e2≥e0, 最优努力水平,银行的最大期望收益为

物流企业的最大期望收益为

当 e2<e0, 最优努力水平银行的期望收益函数变为

银行最大化其期望收益,则 β∗=0, 此时。根据式(5)可知,物流企业的最大期望收益−a<0 。即,当 p(q0−L(1−e))<ωpq0(1+I1T)时,银行不会对物流企业进行激励,物流企业也不会付出任何额外努力,共同经营模式合约无法成立。这验证了假设4。

2.3 统一授信模式

当银行采用统一授信模式和物流企业进行合作时,银行利用物流企业对借款企业的信息优势和对质押物的监管优势,将借款企业的贷款额度拨给物流企业,物流企业独立开展存货质押融资业务,银行按照合同约定收取一定的资本收益。在银行向物流企业的支付函数中, α <0为物流企业支付给银行的资本收益,而银行无需对物流企业进行激励,即激励系数 β=1。此时,货物的损耗风险由物流企业独自承担。

物流企业的期望收益函数变为

当 e3≥e0, 最优努力水平银行的期望收益函数变为

银行的期望收益不低于其保留收益,即其拨给物流企业的贷款额度在无风险利率下的投资收益,否则,银行不会开展质押融资业务。同时,物流企业也没有必要给银行支付更多的报酬,因此有

可得

物流企业的最大期望收益为

当 e3<e0, 最优努力水平银行的期望收益函数变为

物流企业的最大期望收益为

由于银行和物流企业的期望收益表达式较为复杂,下面结合数值算例进一步进行分析。

3 数值算例及敏感性分析

在一笔易损耗物品质押融资业务中,参数赋值如下。质押物的期初数量 q0=100 000;质押周期T =6 ; 质押期间货物的销售价格 p=10;质押率ω=0.7; 银行存款利率I0=1.5%; 无风险利率Ir=3%;银行开展质押融资业务的利率 I1=4.5%;物流企业的固定成本 a=5 000; 努力成本系数 b=500;货物的自然损耗量 L =15 000 ; D在[0,1 000 000]服从均匀分布。

3.1 决策变量求解

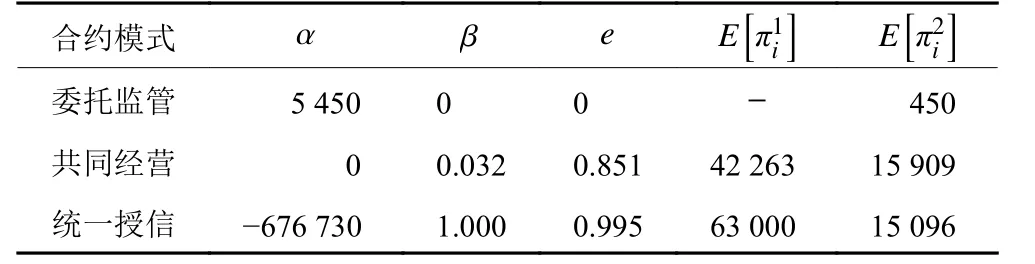

银行和物流企业的保留收益分别为ωpq0(Ir−I0)T和[a−bln(1−e)]I0T 。在现有参数设置下,银行的保留收益为63 000,物流企业在3种模式下的保留收益分别为450、536和691,努力水平临界值 e0=0.26。3种模式的决策结果如表1所示。

表1 3种合约模式的决策结果Table 1 Decision results of the three contract modes

从表1可以看出,在现有参数设置下,物流企业的期望收益均不低于其保留收益,但委托监管模式不满足合约条件,合约不成立。共同经营模式满足合约条件,但银行的期望收益低于其保留收益,合约也不成立。而统一授信模式满足合约条件,银行的期望收益不低于其保留收益,因此,银行应选择统一授信模式和物流企业进行合作。

3.2 努力成本系数b的敏感性分析

在其他参数不变的情况下,委托监管模式的合约条件与努力成本系数 b无关,无论努力成本系数b如何变化,合约都不成立。因此,银行不应选择委托监管模式和物流企业进行合作。

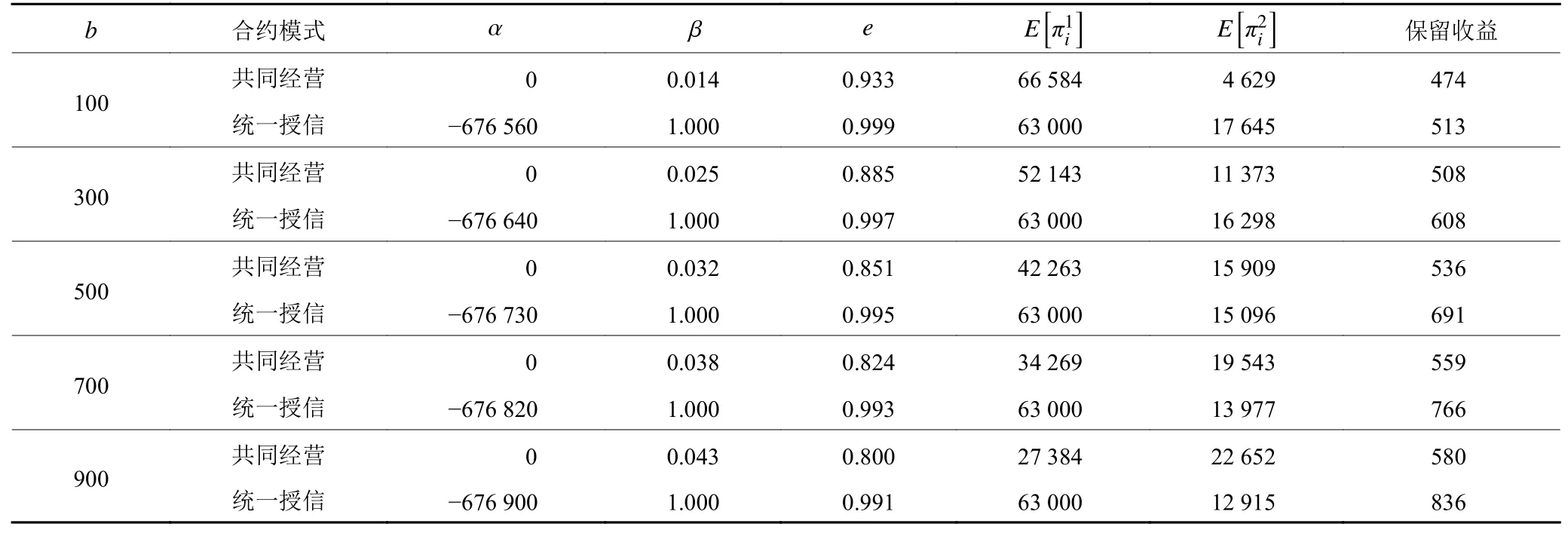

在共同经营和统一授信模式下,激励系数 β、监管努力水平e、银行的期望收益以及物流企业的期望收益均与努力成本系数 b有关,分析结果如表2所示。在其他参数保持现有设置下,银行的保留收益为63 000,而物流企业的保留收益随b 的变化而变化,努力水平临界值e0=0.26。

1) 2种模式下都有 e>e0,均满足合约条件,验证了假设4是成立的。

2) 当努力成本系数较小(如b=100)时,2种模式下银行和物流企业的期望收益均大于保留收益,2种模式都是有效的,而银行的期望收益在共同经营模式下高于统一授信模式。因此,银行应选择共同经营模式和物流企业进行合作。这是因为当努力成本系数较小时,物流企业违约(监管不力)的概率较小,银行通过和物流企业共同承担货物损耗风险,能获取更高的收益。

3) 当努力成本系数较大时(b≥300),共同经营模式下,银行的期望收益低于其保留收益,合约不成立。而在统一授信模式下,银行和物流企业的期望收益均不低于其保留收益,合约是有效的。因此,银行应选择统一授信模式和物流企业进行合作。这是因为当努力成本系数较大时,物流企业违约的概率较大,银行通过向具有货物监管优势的物流企业转移损耗风险,保证自己保留收益的实现。

表2 共同经营和统一授信模式下b的敏感性分析Table 2 Sensitivity analysis of b under joint operation and unified credit mode

4) 在共同经营模式下,随着努力成本系数 b的增加(b≥300),银行的激励系数 β增大,但物流企业的监管努力水平 e却在减小,这和一般认知不相符。这是因为随着努力成本系数 b的增加,物流企业的努力成本增加,尽管银行提高激励系数 β,但增加的收益小于努力成本的增加,所以物流企业通过降低努力水平来降低监管成本,以期期望收益增加。因此,除非努力成本系数 b较小,双方在共同经营模式下无法达成合约。

5) 在统一授信模式下,随着努力成本系数 b增大,物流企业的努力水平随之减小,致使货物损耗量增加,由于银行要求期望收益保持在保留收益水平,因此,物流企业要增加对银行的固定支付,最终导致自身期望收益减小。当努力成本系数很大(如b=4 000)时,物流企业的期望收益减小到保留收益以下,合约失效。

3.3 质押率 ω的敏感性分析

在委托监管模式下,质押率 ω只影响银行的期望收益和保留收益,而银行的固定支付(α =5 450)和物流企业的期望收益保持不变。质押率ω的敏感性分析结果如表3所示。

从表3可以看出,当质押率较小时,委托监管模式能满足合约条件,但银行的期望收益达不到保留收益,合约不成立。当质押率较大时,不满足合约条件,银行的期望收益低于其保留收益,合约不成立,这说明假设4是成立的。因此,无论质押率取值如何,银行都不应选择委托监管模式和物流企业进行合作。

表3 委托监管模式下 ω的敏感性分析Table 3 Sensitivity analysis of ω under entrusted supervision mode

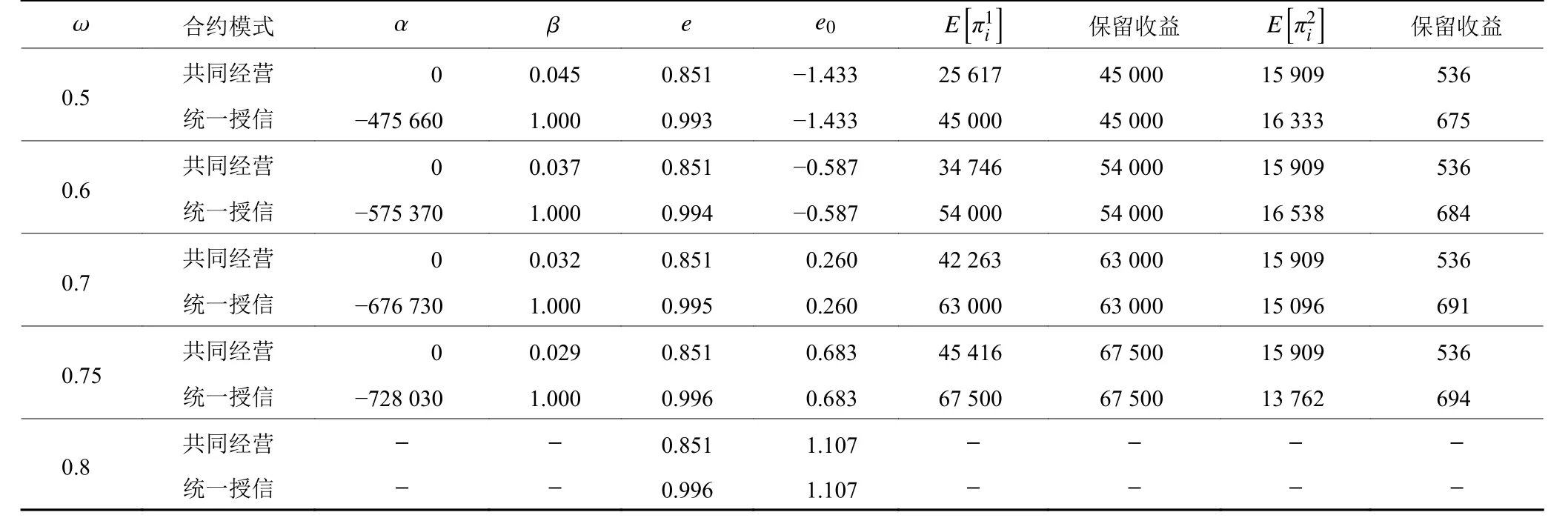

在共同经营模式下,质押率 ω影响激励系数 β、临界值 e0、银行的期望收益和保留收益以及物流企业的期望收益在统一授信模式下,质押率 ω影响固定支付 α、努力水平e 、 临界值 e0、银行的期望收益和保留收益以及物流企业的期望收益和保留收益。分析结果如表4所示。

1) 当质押率较大时(如 ω=0.8),共同经营和统一授信模式下 ei<e0, 最优努力水平,但努力水平的临界值 e0超出物流企业的努力范围,合约不成立。这是因为货物损耗量较大( L=15 000)导致的。因此,当货物损耗率较大时,银行在开展质押融资业务时质押率不应设置过高。

2) 当质押率较小时,无论质押率如何设置,共同经营和统一授信模式均满足合约条件,但共同经营模式下银行的期望收益达不到其保留收益。而统一授信模式下银行和物流企业的期望收益均不低于其保留收益。因此,银行应选择统一授信模式和物流企业进行合作。

3) 在统一授信模式下,随着质押率的增大,物流企业对银行的支付、监管努力水平和银行的期望收益都随之增加,而物流企业的期望收益逐渐减少。这是因为,随着质押率的增大,银行对零售商的贷款规模和其保留收益增大,物流企业付出更多的努力才能完成银行的支付,导致自身期望收益下降。

表4 共同经营和统一授信模式下 ω的敏感性分析Table 4 Sensitivity analysis of ω under joint operation and unified credit mode

4) 在统一授信模式下,物流企业的监管努力水平接近于完全努力水平,激励效果最好。这是因为,物流企业需要承担全部货物损耗风险,为了最大化自身期望收益,必将付出最大的努力。

3.4 自然损耗量L的敏感性分析

货物的自然损耗量 L表示货物在质押期间不加监管的损耗量,则 L/q0表示货物的自然损耗率。在3种模式下,银行的保留收益均为63 000,L影响努力水平临界值 e0,进而影响合约的有效性。在委托监管模式下,L影响银行的期望收益在共同经营和统一授信模式下,L影响物流企业的努力水平e 、期望收益以及保留收益。分析结果如表5所示。

1) 在3种模式下,当损耗率较大时(如L =15 000),委托监管模式的努力水平 e<e0,不满足合约条件,银行的期望收益是负值,其他情况均满足合约条件。这和假设4是一致的。

2) 当货物损耗率较小时(如 L=1 000),共同经营模式下努力水平超出范围,合约是无效的。委托监管和统一授信模式均是有效的,但统一授信模式下银行的期望收益低于委托监管模式。因此,银行应选择委托监管模式与物流企业合作。这是因为货物损耗率较小时,货物损耗风险较小,银行独立承担风险能获得更大的期望收益。

表5 3种合约模式下 L的敏感性分析Table 5 Sensitivity analysis of L under the three contract modes

3) 当货物损耗率较大时(如L≥5 000),委托监管和共同经营模式下银行的期望收益低于其保留收益,而统一授信模式下,银行和物流企业的期望收益均不低于保留收益。因此,银行应选择统一授信模式和物流企业进行合作。这是因为当货物损耗率较大时,货物损耗风险较大,风险中性的银行通过将货物损耗风险全部转移给物流企业,而获得相对稳定的期望收益。

4) 在统一授信模式下,随着货物损耗率的增加,银行的期望收益保持在保留收益水平不变,物流企业的努力水平逐渐增大,期望收益逐渐减小。这是因为随着货物损耗率的增加,物流企业的期望收益减小,为了保证合约的有效性,物流企业需要付出更多的努力,但努力带来的收益增加低于成本的增加,最终导致自身期望收益减小。另外,对于不同的货物损耗率,统一授信模式下物流企业的努力水平均接近于完全努力水平。这也体现了统一授信模式对物流企业的激励作用。

4 结束语

易损耗物品在质押期间有较大的损耗,而物流企业的监管努力会减少货物的损耗。因此,物流企业的监管努力水平会影响质押期间的货物损耗和合约双方的期望收益,进而影响银行的合约选择。研究结果表明,当质押物是一种易损耗物品,在物流企业努力成本系数较小时,银行应选择共同经营模式和物流企业进行合作,在货物损耗率较小时,银行应选择委托监管模式,其他大多数情况下,银行应选择统一授信模式。银行为了规避货物损耗风险,将贷款额度划拨给具有货物监管优势的物流企业,让物流企业独立开展融资业务,将对物流企业起到更大的激励作用,而银行可以获得相对稳定的收益。

在统一授信模式下,银行可以通过设置较大的质押率来激励物流企业提高努力水平。但质押率大到一定程度时,合约将不满足合约条件,合约不成立。因此,当质押物为易损耗物品时,银行的质押率不宜设置过大。

由于本文采用模型较为简单,采用更复杂的模型或在信息不对称情况下,可能得到更多结论,未来将继续研究这些问题。