城镇居民购买商业健康保险的影响因素分析

2021-05-07王松枝

文/王松枝

随着医疗事业的逐步发展,医疗体制也日渐完善,但面对人口老龄化和慢性病患病几率的增长,人们的医疗负担也随之增加,基本的医疗保障并不能很好地为人们分担这部分费用,依然有很多人生了大病却没钱去医院治疗或是一场病就消耗了大半身家。而商业健康保险填补了这部分的空缺,在一定程度上加强了基本医疗保险,同时对基本社会医疗保险覆盖不到的范围进行了补充,是医疗保障体系的重要组成部分[1]。目前,我国已初步形成了覆盖面较全的全民医保体系,但是由于商业健康保险在国内的起步较晚、发展相对滞后,保费规模较小,赔付金额在医疗卫生总费用中仅占一小部分,已经与人民对保障自身健康的需求产生差距。从另一方面看,商业健康保险发展的相对滞后,表明其本身具有十分好的发展前景,市场对其潜在需求较大[2]。要想推动商业健康保险的发展以及扩大其覆盖范围,有必要研究其影响因素,只有清楚其影响因素,才能根据影响因素进行有针对性地计划与政策改进,才能行之有效地指导其发展。因此,本文从微观角度出发,从商业健康保险的购买主体——城镇居民入手,分析影响其购买商业健康保险的影响因素[3]。

一、商业健康保险概述

商业健康保险,是将被保人的身体作为保险标,投保人通过购买不同险种,以获取因发生合同中规定的意外或疾病,导致直接或间接损失与所支付费用的赔付。商业健康保险是对社会医疗保险的加强与补充,从而使医疗保障体系更完善,通常包括四种类型:一是医疗保险,该险种对被保人在医疗过程中产生的费用进行一定比例报销,包括诊疗、医药、住院等相关费用;二是疾病保险,该险种对被保人在被确诊患有保险合同中规定的某种或某类疾病时,由保险公司对被保人进行不同程度赔付;三是失能收入损失保险,当被保人因出现合同中规定的情况而失去工作能力与经济来源时,保险公司按照合同条约对被保人进行赔付;四是护理保险,该险种是对被保人符合看护条件情况下支付的护理费用进行补偿。

由此可见,商业健康保险在一定程度上补充了社会医疗保险的不足,但二者本质上仍是不同的。商业健康保险以盈利为目的,具有多层次与多种类的险种,险种的研发主要针对消费者——即投保者的需求进行,其本质是一种产品,而消费者是否购买保险公司的产品,主动权在于消费者本身,并不具有强制性;而社会医疗保险具有社会性、公共品的性质,大多数人参加社会医疗保险都是由工作单位代交,具有强制性。在保障水平方面,商业健康保险险种多样,投保者可以根据自身需求进行购买,得到的保障也会根据投保金额的不同而有所区别,比较灵活多样,覆盖面较广,但保险费用均由投保人独自承担;社会医疗保险的保障水平相对较低,存在一定的赔付标准,对于一些重大疾病的高额费用只作部分报销,但被保人只需承担一部分保险费用。

二、城镇居民购买商业健康保险的影响因素分析

(一)居民年龄的影响

一般来讲,居民处于少年时期,身体素质相对较好,患病几率较低,对疾病认识不足,经济来源通常为父母长辈,基本不具备购买商业健康保险的能力,故而购买几率低;当居民处于青年时期,身体机能到达顶峰,患病率较低,对疾病有了初步认识,在接触社会后风险意识也会有所提升,具有一定的经济来源,故而具有一定的购买几率;当居民处于中年时期,身体机能处于衰退期,风险意识增强,经济来源相对稳定且具有一定积蓄,这个阶段的居民对商业健康保险的有效需求最高,购买几率最大。

随着我国人口老龄化趋势逐渐明显,在当今社会中,一对夫妻组成的家庭往往要赡养两对老人,同时还要养育至少一个孩子,养老负担重的问题渐渐暴露出来。现有的养老保险在多数情况下仅能满足基本生活需要,而购买商业健康保险能够适当减轻一部分养老费用,从而增加了对商业健康保险的需求。养老不仅要保证老年人的正常生活需求,还要保证其医疗需要。老年人身体素质普遍较差,易患老年病和多种慢性病,其大多数收入都用来支付医疗相关费用,其子女也需要承担大部分费用,加重了家庭的经济负担。由于社会医疗保险无法全面满足老年人的医疗保障需要,因此老年人本身及其子女会更倾向于购买商业健康保险来减轻经济负担。

(二)居民受教育水平的影响

在国内外相关人员对商业健康保险进行研究的过程中,受教育水平被视为影响商业健康保险需求的主要因素之一。从经济学角度来看,在消费者对商品进行选择时,他们往往会更倾向于购买对自身具有高效用的商品,其购买意愿的强烈程度与商品所产生的效用高低成正比。对风险的认知度越高,居民对商业健康保险的购买意愿就越强烈。在相关研究中,学者通常用受教育水平来代替风险认知度,因为风险认知度本身是一种实际存在,但难以量化的因素,而受教育水平标准划分明显,与风险认知度关联性也较强,因此,在通常情况下,居民的受教育水平越高,其风险认知度也就越高,会更加重视风险带来的问题,从而加强对风险的管理。商业健康保险就是一个很好规避健康风险的方式,能够有效转嫁被保人因疾病或意外造成的风险。

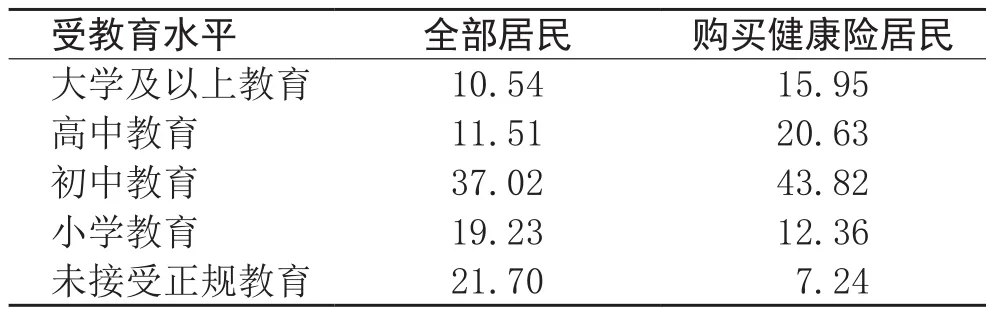

受教育水平高的人群更倾向于利用商业健康保险来减少健康风险可能带来的损失。另外,受教育水平较高的人群通常具有较高的收入水平,也就是说这类人群具有较高的购买能力。笔者通过查阅商业健康保险的相关资料,根据受教育水平对某年购买商业健康保险的城镇居民与全部城镇居民进行分类,整理相关数据如表1所示。

表1 全部城镇居民与购买健康险居民受教育水平对比/%

由表1可知,在购买商业健康保险的城镇居民中,受教育水平较高的比例高于全部城镇居民,由此可分析出,受教育水平确实是影响城镇居民购买商业健康保险主要因素之一。

(三)居民收入水平的影响

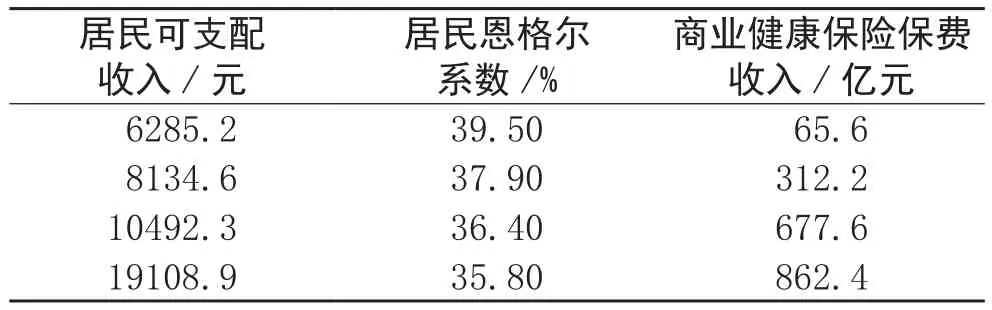

尽管购买商业健康保险属于消费行为的一种,但是保险产品又与普通的商品有所不同。消费者在进行消费行为时,往往会更倾向于购买具有实体的商品,而商业健康保险本质上是一种金融产品,看不见摸不到,所产生的价值也是暂时不可见的。根据马斯洛需求理论,人们对于自身收入的分配,往往是优先考虑基本生活需求,包括吃穿用度等方面,在这些基本需求被满足后,才会考虑健康保障方面的需求。当人们具有一定风险认知度并且有意向购买商业健康保险,但没有足够的收入水平,无法独立承担商业健康保险的保费时,是无法实现商业保险购买的,此时对于商业健康保险的需求属于无效需求。只有当居民收入水平较高,具有足够购买力时,才能够形成有效需求。当居民收入水平较高,能够在保证自己与家庭的基本生活需求且还有富余时,居民才会关注到更高层次的健康需求,希望自己的生命健康能够有所保障,对商业健康保险才会有较强的购买意向。居民收入水平对比结果如表2所示。

表2 居民可支配收入与商业健康保险保费收入对比

根据商业健康保险相关资料整理的表2可知,随着居民可支配收入的提高,商业健康保险的成交保费金额也随之提升,由此可以分析出,居民收入水平确实是影响城镇居民购买商业健康保险的主要因素之一。

(四)居民家庭结构

根据目前国内常见的家庭结构划分,本文将家庭结构分成三类,第一类是单人家庭,包括尚未嫁娶、离异、鳏寡而独自生活的情况;第二类是核心家庭,成员数在二人到四人之间,包含夫妻双方与未婚子女或单亲的情况;第三类是直系家庭,成员数在五人及以上,三代人及以上共同生活的情况。通常情况下,单人家庭中,鳏寡独居者对商业健康保险的需求低于尚未嫁娶与离异独居者;核心家庭与直系家庭中,青壮年的身体健康是保证家庭主要收入来源稳定的前提,一旦青壮年出现意外情况或确诊重大疾病,整个家庭就会承受沉重的负担,所以会优先考虑给青壮年投保,同时还要考虑医疗保障是否完善、全面;当家庭收入仍有富余时,会给老人投保减轻家庭负担,老人身体素质较差,容易生病,其医疗费用是家庭中不小的一笔开支,给老人投保可以获取更好的医疗保障。

三、结语

本文通过分析四方面因素对于居民购买商业健康保险的影响,得出以下结论:居民年龄处于中年时期,对商业健康保险的需求以及购买能力最强,同时养老问题也增强了居民对商业健康保险的需求;受教育水平与收入水平较高的人群更倾向于购买商业健康保险;不同家庭结构对商业健康保险的需求也不同。本文通过对城镇居民购买商业健康保险的影响因素分析,在一定程度上为其发展提供了思路。