我国15个试点城市长期照护保险政策比较分析

2021-05-06何玉华崔丹张欲晓许蜜

何玉华,崔丹,张欲晓,许蜜

国际社会将“老龄化社会”定义为65岁以上人口数量占总人口数量的7%。早在1997年,我国65岁以上人口占比已超过7%,这标志着我国正式步入老龄化社会,2014年,我国65岁以上人口占总人口比重的13.7%,标志着我国已经进入严重老龄化时期[1]。据国家统计局官网数据显示,预计到2030年,中国65岁以上老年人口比例将达到14%,这个数据将是联合国规定老龄化数据的两倍之多[2-3]。同时,随着年龄的增长,老年人的生理功能会严重下降,截止到2015年,我国失能老年人口1 239.8万人左右,占老年人口的6.05%[4],大量的失能人口需要照料。针对老龄人口的照料问题,人社部办公厅2016年出台了《关于开展长期照护保险制度试点的指导意见》(人社厅发〔2016〕80号)[5],希望通过建立长期照护保险政策来解决人口老龄化所带来的一系列问题。中国目前已有15个城市开始了长期照护保险的试点,本文通过对15个试点城市的长期照护保险政策进行梳理,总结长期照护保险政策执行的不足,并给出相关建议,为长期照护保险的发展提供参考。

1 15个试点城市长期照护制度的比较

1.1 试点城市长期照护保险政策概况

目前,我国已在广州、宁波、重庆、安庆、承德、上饶、齐齐哈尔、成都、上海、青岛、苏州、南通、荆门、石河子、长春等15个城市开始了长期照护保险的试点。从时间上看,除了长春和南通沿用了人社部2016年6月80号文(人社厅发〔2016〕80号)发布前的管理文件,其余13个试点城市的长期照护保从2016年11月—2018年2月,文件发布多集中在2017年年中。从文件类别上看,名称上仅长春明确为“医疗照护”,其余12个试点城市为长期照护(护理)。只有青岛、重庆没有配套文件,具体实施方案嵌入到主文件中。从文件颁发机构上来看,广州、重庆两个城市的文件由市人社局颁布,其余13个城市都由市政府颁发。试点城市的指导思想和基本原则依据2016年6月27日颁布的《人力资源社会保障部办公厅关于开展长期护理保险制度试点的指导意见》。

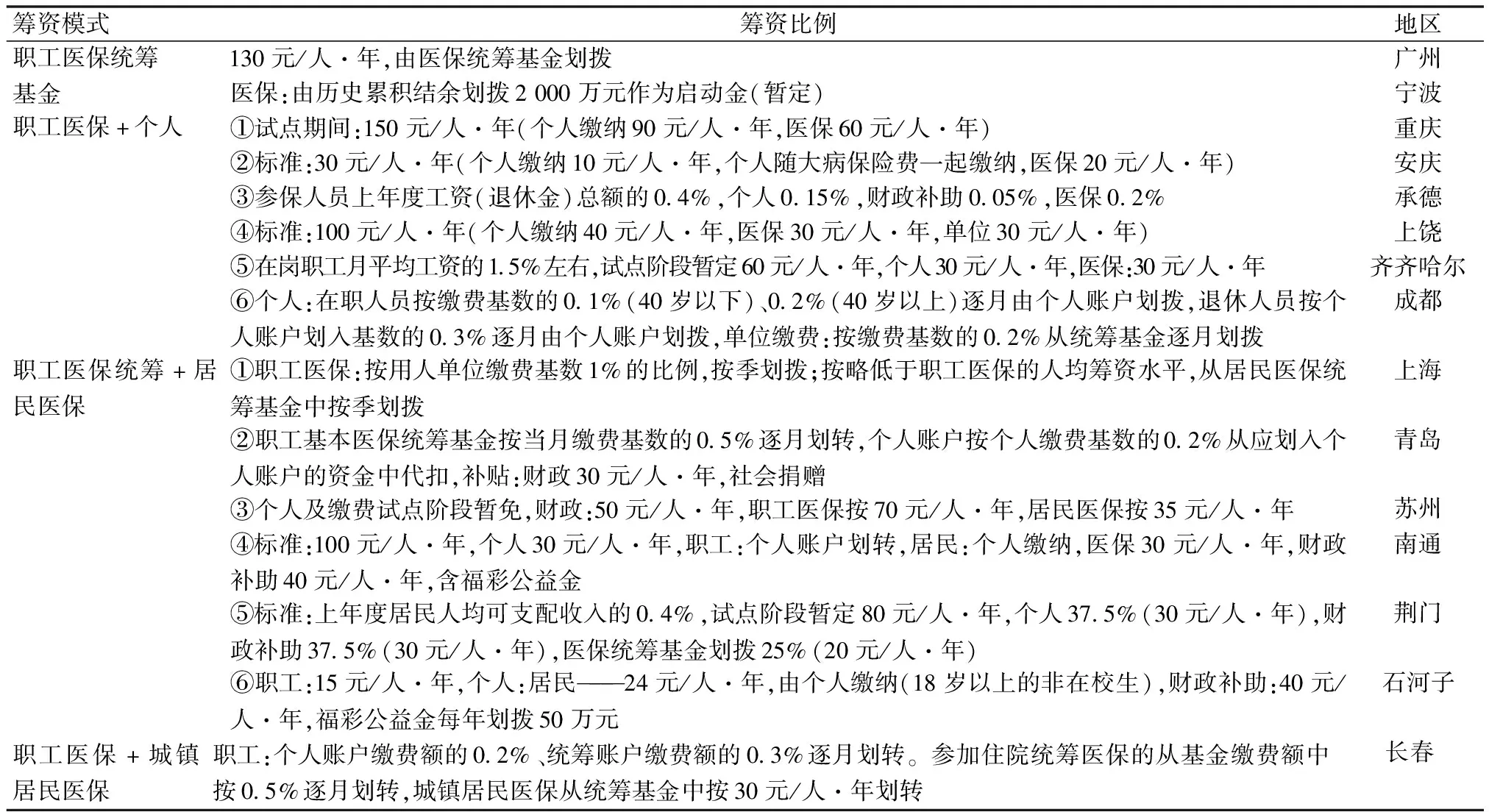

1.2 试点城市长期照护保险筹资概况

广州、重庆等8个城市仅含职工医保,长春仅含城镇职工和居民,其中6个城市涵盖全部参保人群的城市,有4个城市为市级统筹、分级经办。试点城市筹资来源包括:医保统筹账户当期收入或历史累计结余、医保个人账户;个人缴存由个人账户划转或缴纳;单位缴存;财政补助。捐赠主要以福彩公益金的形式进行。筹资金额按照定额和定比例进行筹资。定额从30~150元/人·年不等。长春、承德、成都、上海、青岛按比例进行筹资,筹资方式包括医保筹资或结余金额、人均可支配收入或工资。见表1。

表1 试点城市长期照护保险筹资概况

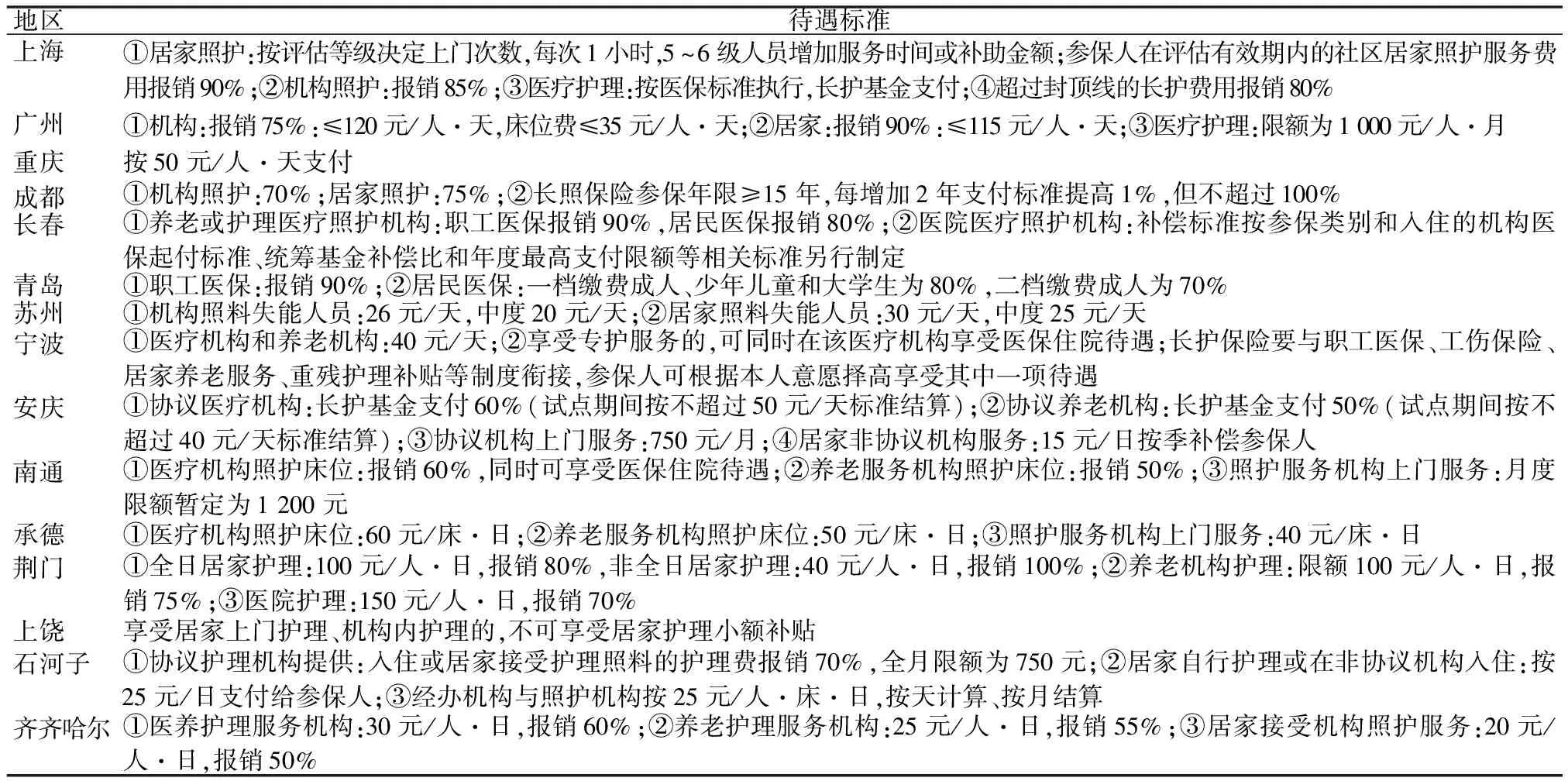

1.3 试点城市长期照护保险待遇比较

1.3.1 保障对象比较广州、重庆、成都、苏州严格制定了保障对象的准入、排除和退出标准,各城市对保障对象的要求也不一样,上海限60岁以上,广州要求失能6个月及以上,上海、苏州要求重度失能,广州和青岛涵盖失智人群,成都限参保年限,排除人群为需要其他社保基金支付的、第三方支付的、重新评估不达标的人群,保障退出基本以死亡与非重度失能结束。

1.3.2 支付范围与待遇标准比较所有城市对机构以补偿为主,上饶、荆门、石河子、成都、安庆、上海可以向被照料者支付或有条件支付补偿费用。待遇标准计算方式分为按比例支付和定额支付两种,地区差异较大。苏州、宁波、上海、重庆、承德均明确了支付评估及支付护理服务的有关费用,具体范围各不相同,除上海设有起付线和封顶线外,其余城市无起付线。广州、成都、长春、安庆、南通、荆门支付医疗费用与照料费用,石河子与齐齐哈尔两个城市支付符合规定的护理服务所发生的费用,并未进一步明确相关支付范围。苏州、宁波、承德支付失能评估费用,上海由长期照护保险基金支付80%,安庆、南通、承德规定支付范围必须为协议机构。见表2。

表2 试点城市长期照护保险待遇

1.4 试点城市长期照护服务提供比较

从服务形式来看,长春仅提供机构照料,其余城市提供机构、居家等多种服务形式,另外,青岛还提供巡回护理与失智特护。从服务内容看,重庆、成都、齐齐哈尔仅含日常生活照料,其余城市还提供医疗照料服务。从服务提供者来看,机构实行协议准入机制,并培训照护人员,但多数城市无具体培训要求、培训内容等信息;广州、长春要求服务不能超过5个残保者,受聘于上述机构的医生、护士必须培训合格才能上岗。

2 试点过程中发现的主要问题

2.1 资金筹集责任主体不明确,保险基金对医疗保险依附性强

一方面,中国的15个试点城市以政府筹资占据主导地位,但随着失能人口的逐渐增多,所需资金量的增大,政府财政将会出现无法负担的情况;另一方面,长期照护保险的资金来源依赖医保基金,但目前中国的医疗保险基金随着人口老龄化的加重,劳动力的减少以及看病群体的增多,已经逐步出现收不抵支的现象。然而试点城市的长期照护保险基金,60%~90%来源于政府与医疗保险基金,没有成立独立的长期照护保险基金[6-7],因此,未来长期照护保险的持续运行成为一大难题。

2.2 长期照护保险待遇较低,吸引力不足

总体来看,15个试点城市报销比例在50%~100%之间,其中齐齐哈尔、石河子的报销比例为50%,其余城市的报销比例也在50%~90%之间,大多数位于70%~80%,报销比例低[8];定额报销以天或月为单位进行计算,15元起设,报销额度有待进一步提高。而长期照护保险的运行需要吸引消费人群,但低报销额度将会影响长期照护保险的吸引力,影响长期照护保险的资金筹集及稳定运行。

2.3 培训机制尚需完善,照护人员的素质难以达到照护职业素养

目前的15个城市中,对于照护人员的培训问题,多数城市无具体培训要求与培训内容信息,仅要求受聘于机构的医生、护士,必须培训合格才能上岗,这将无法为保障人员提供专业的长期照护服务,将会使护理服务的供需矛盾愈加突出。

2.4 照护服务的定位与机制的困境

在服务定位层面,未形成清晰完整的服务内容框架,大多数城市未制定相应的服务项目和标准,整体服务缺乏个性化设计,无法为需要高级护理的老年人提供有效的专业照护服务[9]。在机制层面,社会多元参与的活力尚未激发,照护服务门槛和支出设置也有较大差别,试点城市的机构照护保险费差异大,地方自主调整待遇门槛普遍存在,进一步加大了地区之间照护质量、健康水平的差异。

3 政策建议

3.1 统一长期照护保险并以多元筹资的方式发展长期照护保险

在目前的试点过程中,长期照护保险并未形成独立统一的保险模式,资金筹集以政府筹集为主体,政府负担较重。长期照护保险是为失能老人设计的政策,应明确个人的主体责任[10],并以多元筹资的方式促进长期照护保险的可持续发展。现阶段,我国国民经济发展虽然取得了举世瞩目的成就,但家庭财富积累时间短、人均收入水平低,尤其是中年人群面临的子女教育、养育、赡养负担沉重,完全依靠个人筹资实现长期照护保险不太现实;另外,近年来出台的各项围绕大病救助、缓解因病致贫的若干重大举措使医保基金面临较大负担。因此,应探索多元筹资机制以应对老年人长期照护的挑战,注重政府、社会、市场三者之间的多元互动与合作关系,明确政府的责任边界,明确不同经济地位人群的供给模式。

3.2 提高长期照护保险待遇,以补贴服务的形势进行待遇弥补

长期照护是为失能者提供照护服务,确保患者能够享受健康优质生活的一种保障。对于失能群体来说,享受长期照护保险的待遇就是享受长期照护保险带来的服务,除特殊群体外,除了部分群体补贴资金的形式实现长期照护保险的服务供给外,还可以通过补贴服务的形式实现长期照护保险的服务供给,保证失能群体长期照护保险照护服务的供给。

3.3 优化长期照护人员队伍,促进可持续发展

人员是制度发展的基础,为了长期照护保险制度的可持续发展,应建立长期照护员持证上岗制度。在维系照护人员发展和管理上,建立健全长期照护服务人才培养机制[11]。建立统一的资质管理制度,将长期照护服务人员学历及培训经历、任职资格、从业年限、服务对象评价、投诉处罚等情况纳入卫生人员管理及社会信用评价体系。在公立医疗机构和医养结合养老机构,支持选派优秀照护人员进行国际与国内的交流与学习。

3.4 形成家庭照护、机构照护、医疗服务长期照护体系

从15个试点城市的比较中发现,重度失能丧失治疗价值的老人,在医院接受护理服务会徒增家庭和社会的负担[12-13]。为了避免医疗资源浪费,长期照护服务和医疗服务应进行功能界定,这是优化医疗服务质量的必然趋势。但随着社会整体经济水平的提升,单纯的长期照护难以满足老年人在康复保健和医疗服务上的综合需求,可探索建立灵活的运行机制,通过财税优惠手段吸引社会资本投入居家照护和机构照护实践中来,形成由国家主导的“三位一体”长期照护体系,适时调整照护项目类的保险费用,保证长期照护保险的可持续发展。