用能权交易制度的波特效应

2021-04-29罗晓梅张佳

罗晓梅 张佳

摘要:用能权交易制度能否实现经济增长和节能减排的双赢是亟待检验的实践问题,现有研究缺乏从“企业视角”检验用能权交易制度政策效果的研究成果。文章从能源投入约束条件、投入要素、节能约束条件三方面对DEA模型进行了改进,分别构建了检验“命令-控制”政策和用能权交易制度波特效应的理论模型。以用能权交易制度试点区域114家能源密集型企业为实证研究对象,以资本投入、劳动投入、能源投入为投入变量,以总产值和废气排放量为产出变量,应用改进的DEA模型分别检验了“命令-控制”政策和用能权交易制度在企业层面的波特效应,并对检验结果进行了比较分析。结果表明:①用能权交易制度下,每年所有企业的平均经济潜力和节能潜力均为正,且企业整体的平均经济潜力比“命令-控制”政策下企业整体的平均经济潜力高出的比例为0.4%,相当于所有企业平均每年的总产值增加120亿元,表明用能权交易制度的实施能够在企业整体层面实现波特效应,且相比“命令-控制”政策,实施用能权交易制度能够产生更大的波特效应。②用能权交易制度在企业个体层面的政策效果具有不确定性。各企业的年均节能潜力为正,但部分企业的年均经济潜力出现负值,且86家企业的年均经济潜力低于“命令-控制”政策下企业的年均经济潜力,表明用能权交易制度的实施无法在企业个体层面全面实现波特效应,且其政策效果不一定优于“命令-控制”政策。③对实证结果的进一步分析表明,用能权交易制度下,各企业的波特效应与企业的实际能耗呈显著正相关关系。

关键词用能权交易制度;“命令-控制”政策;波特效应;DEA模型

中图分类号F206文献标志码A文章编号1002-2104(2021)12-0012-11DOI:10.12062/cpre.20210431

中国经济发展模式的典型特征之一是“三高”,即“高能耗、高污染、高排放”。據《BP世界能源统计年鉴(2019年)》,2018年中国能源消费量占全球能源消费总量的24%;据《2019年国民经济和社会发展统计公报》,2019年中国能源消费量达48.6亿tce,较2010年增长了12.5亿tce,连续11年居全球能源消费总量的首位;据《BP世界能源统计年鉴(2020年)》,2019年中国二氧化碳排放量达到全球总排放量的28.8%,超过欧盟和美国总和。这种“三高”的经济发展模式严重影响经济社会的可持续发展和人民的生活健康[']。党的十八大以来,中国高度重视生态环境保护,多次从国家政策层面对节能减排工作做出重大部署。2020年9月,国家主席习近平在联合国大会上提出“二氧化碳排放力争于2030年前达到峰值,争取在2060年前实现碳中和”的宏伟目标。2021年《政府工作报告》首次提出“碳达峰、碳中和”,并指出“要坚持和完善能源消费双控制度……协同推进经济高质量发展和生态环境高水平保护”。总的来看,中国主要通过“命令-控制”政策控制能源消耗和污染排放⑵“命令-控制”政策在促进节能降耗方面存在两点不足:第一,长期使用这种“刹车机制”会增加企业节能成本、遏制企业创新、降低企业资源配置效率,无法从根本上优化经济结构⑶。第二,随着产业能耗基数的降低,“命令-控制”政策面临“失灵”困局[4]。发达国家通过“市场化政策”应对工业化过程中的资源环境问题,取得了显著效果[5]。中国工业化过程中产生的资源环境问题在“阶段性“速度与经验”等方面与发达国家存在“共性”6]。借鉴发达国家经验,2016年,我国出台了《用能权有偿使用和交易制度试点方案》,提出在浙江省、福建省、河南省和四川省开展用能权交易试点,尝试以市场化手段一“用能权交易制度”促进企业自主节能降耗,推动经济与环境协调发展[4]。用能权交易制度旨在通过“产权界定”的方式处理能源消费的外部性问题,实现能源配置的帕累托最优,最终实现经济增长和节能减排的双赢,即波特效应“项。用能权交易制度能否实现波特效应直接影响中国能源“双控”目标的实现和经济的可持续发展,是亟待研究的实践问题。

1研究现状评述

1.1国外研究现状

国外没有用能权的提法,欧盟的白色证书制度与用能权交易制度相似。2005年,意大利政府正式确立白色证书制度。英国、法国、丹麦以及比利时弗兰德地区等先后实施了这一制度,并证实了白色证书制度的自身优越性以及作为节能减排工具的有效性邸。国外学者有关白色证书制度的研究主要围绕以下三方面展开。

1.1.1节能效应视角

Oikonomou等[11]的研究表明白色证书制度能够刺激市场各方实施创新、提高能源效率并发现节能机会。Oikonomou等[12]指出白色证书制度能够提高电力供应商的能源效率。Friedrich等[13]认为白色证书制度是一种可以促进能源效率市场发展和提高需求方能源效率的机制。Stede[l4]通过实证研究证明:012年,意大利实施白色证书制度的节能量占意大利一次能源消耗量的比例达2%。Franzo等「司认为白色证书制度是提高工业能源效率的成功范例。Khatoon等[16]研究了白色证书计划中引入区块链技术对提高能源效率的益处以及关键影响因素。

1.1.2环境效应视角

Hamrin等[17]指出白色证书制度在本质上表征着节约能源带来的环境收益。Child等邸探讨了白色证书制度与欧洲其它减排政策工具的交互作用,认为白色证书制度可以促进现有政策工具作用的发挥。Oikonomou等[19]研究了白色证书制度与联合履约机制、碳抵消体系可能存在的协同效应,研究发现,从实现特定减排目标的角度,白色证书与联合履约机制相结合的政策体系是高效的。Meran等[20]指出为了减少碳排放和进一步提高绿色能源的产量,以市场为基础的白色证书制度在几个欧洲国家提上议程。Petrella等[21]认为在不完善的市场环境下,白色证书制度交易机制存在很大的波动性,但是仍然实现了改善环境目标。

1.1.3成本效应视角

Suerkemper等皿指出白色证书交易部分旨在提高成本效应,即以最低的成本实现强制性的节能目标。Mun-daca[23]基于三个评价指标(成本效应、环境效应和分配公平性)分析了针对家庭和商业部门实施白色证书制度的意义,研究结果表明实施白色证书制度具有巨大的成本效应。Perrels[24]认为,相比于能源税,白色证书制度能够以最低的成本激发节能潜力。Transue等[25]的研究表明:相比“回扣”制度,白色证书制度能够在不增加前期成本的同时减少有害排放,并且能够降低能源消耗。Suerkem?per等⑴从参与者、社会以及能源公司三个角度评估法国两个行政区实施白色证书制度的成本效应,认为白色证书制度对于参与各方都具有成本效应。Rosenow等1261的研究发现,即使在成本数据质量相对较差的情况下,白色证书制度仍然具有较高的成本效应。

1.2国内研究现状

1.2.1理论研究

孔跃等[27]基于“公地悲剧”理论阐述了政府推行用能权交易制度的合理性和制度构建问题。韩英夫等[28]分析了用能权交易制度法理属性的复杂性,明确了用能权交易制度的制度定位、分配规则以及定价机制等核心问题。刘明明攻从制度衔接视角探讨了用能权交易制度与其并行制度存在的冲突问题,提出了整合与重构用能权、节能量和碳排放权交易制度的建议。张立峰[30]从法律视角对用能权的属性、初始用能权行为的性质、用能权与能源使用权的关系等问题进行了分析。刘海英等[31]在省级层面上讨论了用能权与碳排放权的初始分配问题。

1.2.2实证研究

有关用能权交易制度的“实证研究”很少。张宁等[32]应用非参数优化模型研究了“命令-控制”政策和用能权交易制度下我国工业行业的经济潜力和节能潜力。刘海英等[33]从潜在产出增量、节能量、C()2减排量和绿色全要素生产率增长四个维度评价了中国30个省区用能权交易制度与碳排放权政策组合的经济红利效应。王兵等財量化分析了用能权交易制度下我国30个省份三大产业的能源强度变化。

综上所述,国外学者已经就白色证书制度在提高能源效率、节约能源消耗量、改善环境、节约成本方面的“优越性和有效性”达成共识。但是,尚未见到检验白色证书制度波特效应的相关文献。中国实施用能权交易制度的时间较晚,有关用能权交易制度的相关文献较少,理论层面的研究主要围绕“用能权交易制度构建”展开,实证层面的研究主要围绕用能权交易制度在“中观层面(行业或产业)”的政策效果,其中一篇文献检验了用能权交易制度的波特效应,尚未见到从“企业层面”研究用能权交易制度波特效应的文献。

分析认为:①现有文献笼统地以“行业”或“产业”为实证对象检验用能权交易制度的政策效果是不科学的,也是不准确的。因为用能权交易制度试点区域的实践表明,用能权交易制度的直接作用对象仅为试点区域部分行业中的高能耗企业,即“部分高能耗企业”才是用能权交易制度政策效果的直接载体。现有研究中以“行业”或“产业”为实证对象,实际上是将“行业”或“产业”内“所有企业”视为用能权交易制度的直接载体,无法准确检验用能权交易制度的政策效果。因此,从“企业视角”检验用能权交易制度的政策效果,发现企业在用能权交易制度下的节能和经济表现,具有更强的科学性和现实意义。②中国在环境规制方面主要采取“命令-控制”政策,用能权交易制度作为全新的市场化环境规制工具,能否顺利实施和推广,不仅取决于政策自身的实施效果,同时取决于用能权交易制度相比“命令-控制”政策的优越性。因此,有必要对用能权交易制度与“命令-控制”政策的波特效应进行比较E。

2模型构建

目前,学者们多采用数据包络分析方法(DataEnvel?opmentAnalysis,DEA)分析市场化环境规制工具二氧化硫排放权、排污权、碳排放权等的政策效果,并取得了丰富成果[33]。Brannlund等[35]通过构建DEA模型分析了瑞典造纸业在排污权交易制度下的利润增长问题。Fare等歸应用DEA模型研究了排污权交易制度的经济潜力问题。涂正革等⑵应用DEA模型研究了二氧化硫排污权交易制度的波特效应。Wang等[37]基于DEA模型估算了中国及其30个省份在空间可交易碳排放许可和时空可交易碳排放许可两种方案下的潜在收益。刘海英等[38]应用DEA模型模拟分析了碳排放权交易制度对经济系统总产出和减排效应的影响。傅立权[39]通过构建DEA模型检验了二氧化硫排放权交易制度的潜在经济和环境效应。张维洁E应用DEA模型研究了碳交易政策下38个二位数工业分行业的经济效应和减排效应。上述研究表明,应用DEA方法研究市场化环境规制政策的政策效果具有“可行性”和“有效性”。用能权交易制度与上述政策同属市场化环境规制政策,它们之间具有内在属性的一致性和外在特征的相似性。因此,该研究选用DEA模型检验用能权交易制度的波特效应。

DEA模型是一种对具有可比性的同类型单位的相对有效性进行评价的数量分析方法如。近年来,学者们将DEA模型用于优化分析:基于生产决策单元(DecisionMakingUnits,DMU)的投入-产出观测数据,利用线性规划技术将有效DMU线性组合起来构造生产前沿面一建立相应的优化模型,根据DMU的实际产出与处于生产边界时的产出间的差值估计各DMU的潜在产出能力[4I]。文章参考Fare等"涂正革等⑵的做法,构建检验“命令-控制”政策和用能权交易制度波特效应的DEA模型。

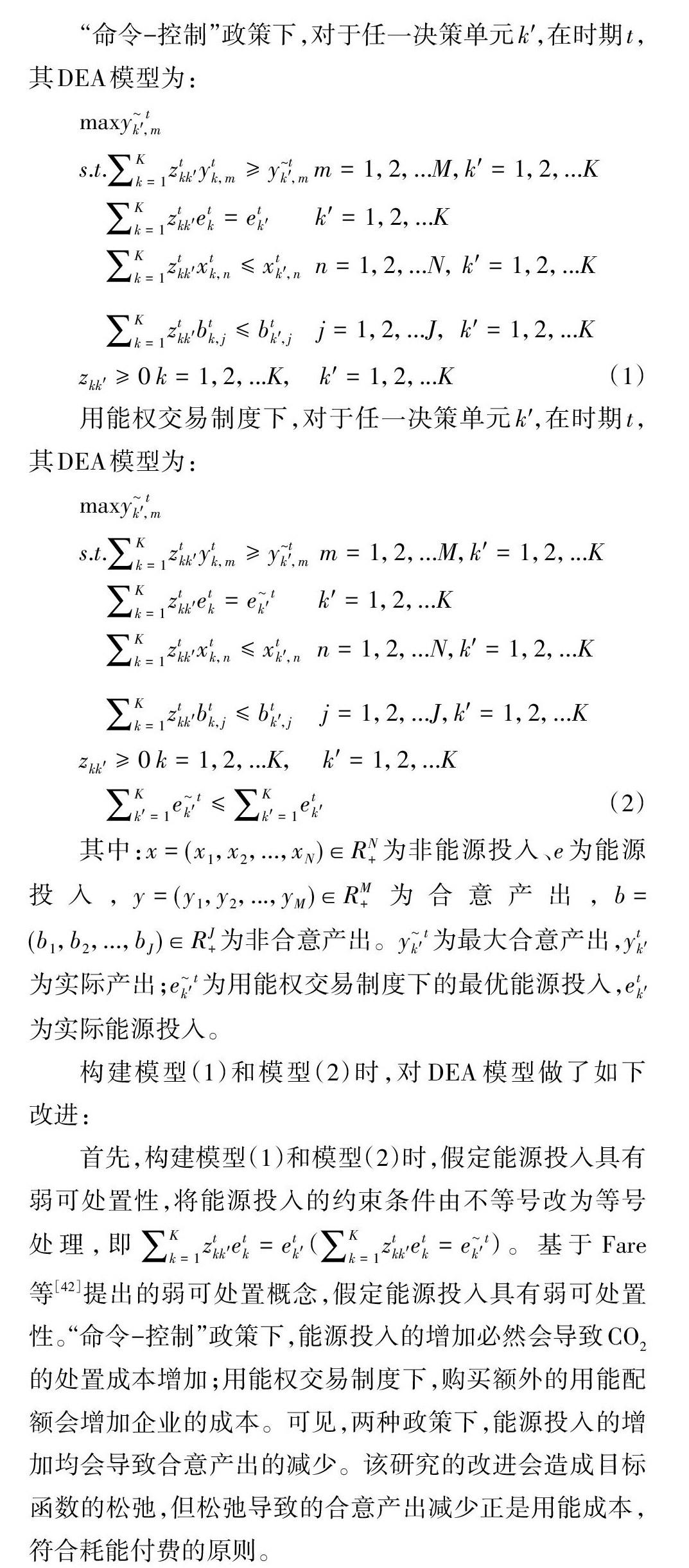

“命令-控制”政策下,对于任一决策单元k,,在时期t,其DEA模型为:

用能权交易制度下,对于任一决策单元矿在时期t.其DEA模型为:

其中::=(x],x2,...,xN)eR、為非能源投入、e为能源投入,y=(y],y2,...,yM)eRM为合意产出,b=(b],b,)eR+为非合意产出。为最大合意产出団,为实际产出为用能权交易制度下的最优能源投入,ek,为实际能源投入。

构建模型(1)和模型(2)时,对DEA模型做了如下改进:

首先,构建模型(1)和模型(2)时,假定能源投入具有弱可处置性,将能源投入的约束条件由不等号改为等号处理,即Vz'kk,e'.=e,.,(\Kz'kk,e'.=e~,)。基于Fare等[42]提岀的弱可处置概念,假定能源投入具有弱可处置性。“命令-控制”政策下,能源投入的增加必然会导致CO2的处置成本增加;用能权交易制度下,购买额外的用能配额会增加企业的成本。可见,两种政策下,能源投入的增加均会导致合意产出的减少。该研究的改进会造成目标函数的松弛,但松弛导致的合意产出减少正是用能成本,符合耗能付费的原则。

其次,将投入要素中的能源投入单独列岀,分为能源投入和非能源投入。Fare等財、涂正革等⑵在构建DEA模型时均没有考虑能源投入和非能源投入的划分。用能权的主要约束目标为能源,且考虑到能源投入的弱可处置性,非能源投入的强可处置性,为了提高结果的精准性,将能源投入与非能源投入进行区分。

最后,构建模型(2)时,允许能源配额在生产单元之间进行调整,即加上节能约束条件?丄e"=1e"用能权交易制度的实质是允许能源配额在不同的生产者之间流动,以实现整个经济系统的帕累托最优財。加上节能约束条件后,模型(2)中第二个约束条件z'kk,e'k=e《J和节能约束条件=1e《JW?"九,共同体现了用能权交易制度的思想:前者允许能源配额在生产者之间自由配置,后者保证了交易后的用能总量不大于初始用能总量。

根据模型(1)和模型(2),可得两种环境规制下企业的经济潜力和节能潜力,计算方法如下:

如果经济潜力和节能潜力都显著大于零,则说明用能权交易制度能够在企业层面实现波特效应,反之则不存在[43]。论文的研究对象为用能权交易制度的波特效应,“命令-控制”政策效果仅用于“对比研究”,因此,关于其能否实现波特效应不再单独说明。

3实证分析

3.1样本选择和数据来源

能源密集型企业是转变中国经济增长方式的中坚力量[44],是用能权交易制度的直接作用对象。因此,以用能权交易制度四个试点区域“能源密集型企业”(以下均称企业)作为实证对象,检验用能权交易制度的波特效应。参考《2010年国民经济和社会发展统计公报》的行业分类标准和用能权交易制度试点企业所属的行业范围,结合《原中国工业企业数据查询系统》行业分类方式,选择化学原料及化学制品制造业、非金属矿物制品业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业中的企业作为实证样本。数据来源为原《中国工业企业数据查询系统>(2001—2011)4中国统计年鉴》(2002—2012)、《中国工业统计年鉴》(2008—2011)、《中国环境统计年鉴>(2002—2012),(中国能源统计年鉴>(2002—2012)o其中,样本的时间窗口为2001年至2011年,原因主要有两点。

一是数据来源受限:《原中国工业企业数据查询系统》的数据收录年份为1998—2013年,2012年和2013年的部分指标(如煤炭消费量、废气排放量)不再公布[45]。

二是试点区域企业受用能权交易制度影响的起始时间不统一,数据不完整:据《海宁市用能总量指标交易实施意见(试行)),2013年浙江省海宁市已将年综合耗能3000t标煤(等价值)以上的工业企业及其他新增年耗能1000t标煤(含)以上的项目纳入用能总量指标有偿使用和交易范围,因此,可以认为,2013年为浙江省企业开始受到用能权交易制度影响的年份。但是,其他试点区域的工作进度明显滞后[46],福建省、河南省、四川省确定第一批试点企业的年份依次为2018年,2019年和2019年。因此,实证研究无法获取起点统一、完整的样本数据。

基于以上两点,该研究放弃根据用能权交易制度实际运行年份的面板数据进行实证,以2001年至2011年为样本的时间窗口,通过反事实模拟思维一构建理论模型时,通过约束条件对已经采取的行动或发生的事情进行否定一允许能源配额在生产单元之间流动(即ek,丄e',),创造企业受用能权交易制度影响的虚拟环境,检验用能权交易制度在企业层面的波特效应。

参考Fare等闵、涂正革等⑵的做法,将投入变量确定为资本投入、劳动投入、能源投入,将产出变量确定为总产值、废气排放量,各指标的相关处理说明如下。

3.2.1资本投入(K)

用企业固定资产净值代表资本投入。2008年开始,原《中国工业企业数据查询系统》不再公布这一指标,参照杨汝岱[47]的做法,计算出两位数行业新增固定资产投资在2007—2010年的增长率,假设企业和所在两位数行业具有相同的投资增速,估算出企业2008—2010年的固定资产净值;011年的数据以固定资产原价合计减去累计折旧近似代替。最后,根据各区域历年固定资产价格指数进行消胀得到可比值。

3.2.2劳动投入(L)

用企业全部从业人员年平均数代表劳动投入。其中,2003年,2010年和2011年的数据以年末从业人员合计近似代替。

3.2.3能源投入(e)

用煤炭消费量代表能源投入。

3.2.4总产值(y)

即模型(1)和(2)中的合意产出。以2001年为基期,利用工业行业分工业品出产价格指数(2011年以后改为分工业生产者指数)对其进行可比价调整。

3.2.5废气排放量(b)

即模型(1)和(2)中的非合意产岀。

借鉴Cai等聂辉华等[49]的做法对获取的初始样本数据做了剔除:第一步,剔除工业销售产值、总资产、全部从业人员年平均数、固定资产净值年平均余额等关键指标缺失的观测值。第二步,剔除全部从业人员年平均数少于8人的观测值。第三步,剔除總资产小于固定资产净值年平均余额、总资产小于流动资产以及累计折旧小于本期折旧的观测值。第四步,剔除实收资本小于或等于0的观测值。剔除上述样本数据后,最终选取了114家企业(k=1,2,……114)作为实证研究对象。

若要计算两种政策下企业的产值和能耗,“命令-控制”政策须解114个含有114个自变量的线性规划;用能权交易制度则是全局优化,须解114个含有(114x114)个自变量的线性规划,计算量过大。因此,选择应用Matlab软件编程求解。

3.3实证结果

3.3.1企业整体层面波特效应

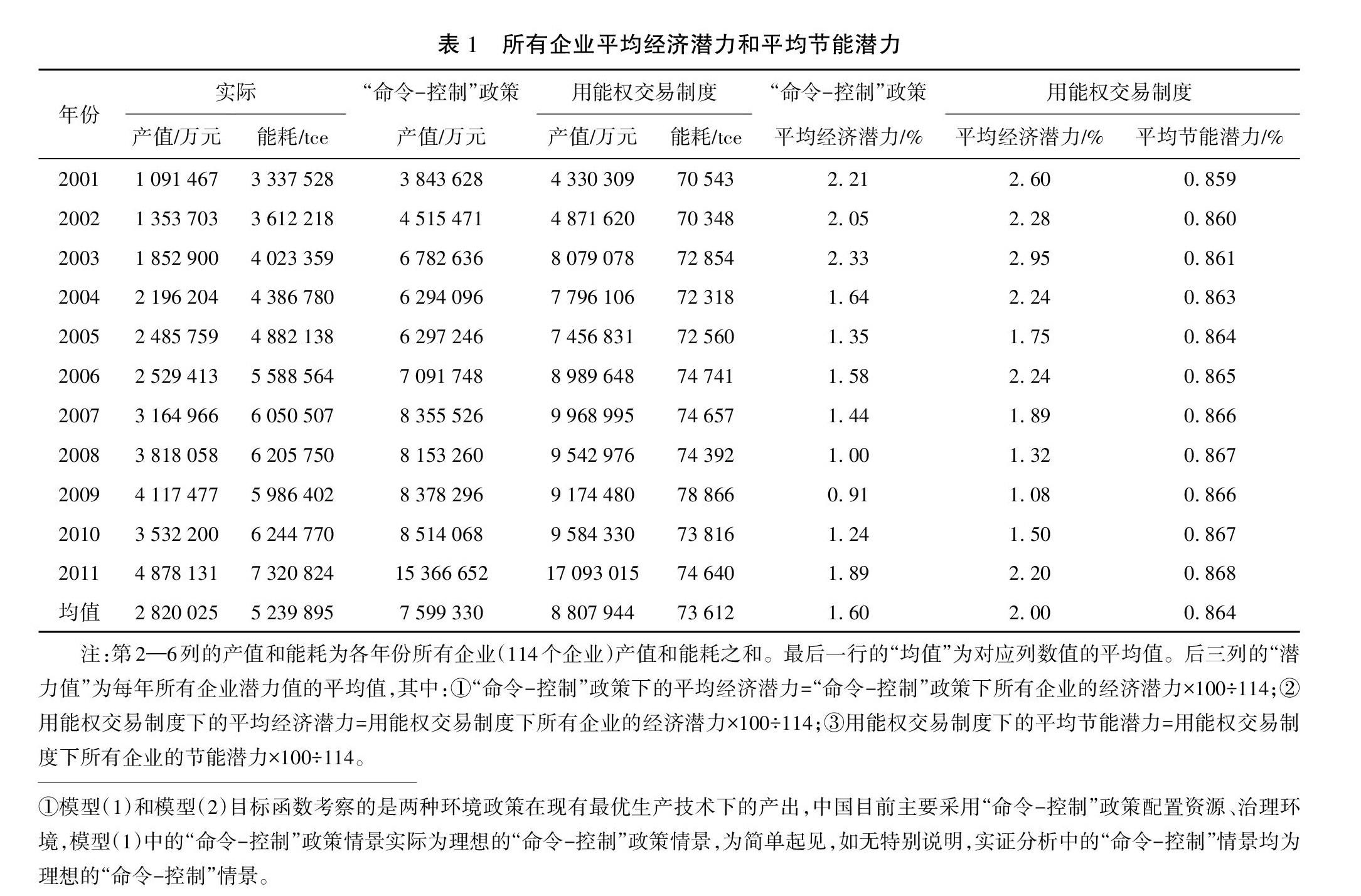

基于模型(1)和模型(2),得到2001—2011年企业整体层面波特效应相关数据,详见表1。

(1)用能权交易制度下,每年所有企业的平均经济潜力为正,且相比“命令-控制”政策①,企业整体的平均经济潜力更大。具体来看,“命令-控制”政策下,所有企业平均每年的總产值为759.9亿元,平均每年每个企业的产值比实际产值提高的比例为1.6%。用能权交易制度下,所有企业平均每年的总产值为880.8亿元,平均每年每个企业的产值比实际产值提高的比例为2%。可见,用能权交易制度下,企业整体的平均经济潜力比“命令-控制”政策下企业整体的平均经济潜力高出的比例为0.4%,相当于所有企业平均每年的总产值增加120亿元。

(2)用能权交易制度下,每年所有企业的平均节能潜力均为正。具体来看,用能权交易制度下的平均节能潜力为0.864%,相当于所有企业平均每年节约能源516亿tee。"命令-控制”政策下,企业无法将节约岀来的能源配额进行交易获得收益,导致企业进行节能减排技术创新的激励不足,企业最大可能是仍会按政策规定的能耗上限进行生产[50]。因此,假定“命令-控制”政策下企业的能耗和实际能耗无差异,即节能潜力为零,在表格中未体现。

综上所述,用能权交易制度下,每年所有企业的平均经济潜力和节能潜力均为正,说明用能权交易制度能在企业整体层面实现波特效应,且相比“命令-控制”政策,实施用能权交易制度能够在企业整体层面产生更大的波特效应。

3.3.2企业个体层面波特效应

由3.3.1可知,基于企业整体数据考察用能权交易制度的波特效应时,用能权交易制度能够同时提升企业的平均经济潜力和平均节能潜力。为了进一步研究用能权交易制度是否能够在“各个”企业实体层面实现波特效应,发现其特征和规律,基于模型(1)和模型(2),得到试点区域114个企业的波特效应相关数据,详见表2。

从表2可知:

(1)用能权交易制度下,各企业的年均经济潜力出现负值,且呈现出不确定性。其中,12家企业的年均经济潜力为负值,28家企业的年均经济潜力高于“命令-控制”政策下企业的年均经济潜力,86家企业的年均经济潜力低于“命令-控制”政策下企业年均经济潜力。

为了进一步明确用能权交易制度下各企业产出的特征与规律,对研究结果做进一步分析:①将各企业实际能耗、实际产值、用能权交易制度下各企业的年均经济潜力数据导入SPSS25.0软件进行回归分析,结果表明:用能权交易制度下,各企业的年均经济潜力与实际能耗呈显著正相关关系0=6.3,<0.01)。②统计了用能权交易制度下四个试点区域中年均经济潜力低于“命令-控制”政策下企业年均经济潜力的企业数量及占比,四川省、浙江省、河南省和福建省的企业占比依次为87.5%、62.5%、75%和76.9%,可见,用能权交易制度下不同区域间企业的年均经济潜力存在差异性。

(2)用能权交易制度下,各企业年均节能潜力均为正。将各企业实际能耗、实际产值、用能权交易制度下各企业年均节能潜力数据导入SPSS25.0软件进行回归分析,结果表明:各企业的年均节能潜力与实际能耗呈显著正相关关系(r=7.9,,<0.05)。

综上所述,用能权交易制度下,各企业的年均节能潜力为正,但部分企业的年均经济潜力出现负值,因此,用能权交易制度的实施无法在企业个体层面全面实现波特效应;相比“命令-控制”政策,用能权交易制度在企业个体层面的政策效果不一定优于“命令-控制”政策。此外,用能权交易制度下,各企业的年均经济潜力和年均节能潜力均与各企业的实际能耗呈显著正相关关系。

4研究结论与不足

该研究应用改进的DEA模型检验了用能权交易制度在企业层面的波特效应,研究结论有以下四点。

第一,相比“命令-控制”政策,用能权交易制度能够在企业整体层面产生更大的波特效应。目前,用能权交易制度处于试点阶段,我国的节能减排政策仍以“命令-控制”政策为主。政府部门应该为全面实施用能权交易制度的打造市场化条件,充分发挥用能权交易制度的“市场化”属性,尽早实现用能权交易制度对“命令-控制”政策的替代,最终实现经济增长和节能减排的双赢。

第二,用能权交易制度在企业个体层面的政策效果具有不确定性:用能权交易制度的实施无法在企业个体层面全面实现波特效应,且其在企业个体层面的政策效果不一定优于“命令-控制”政策。究其原因,企业在资源禀赋、技术创新能力、管理水平等方面的差距造成了企业间生产效率的差异,生产效率的差异进一步决定了用能权在不同企业间的效益差异⑵。因此,相关部门不能想当然地认为“市场化”的用能权交易制度适用于所有企业。在选择用能权交易(试点)企业时,要充分评估现有“命令-控制”政策的在企业个体层面的政策效果,以及企业生产效率对用能权交易制度实施效果的影响。

第三,用能权交易制度下,各企业的年均经济潜力和年均节能潜力与企业的实际能耗呈显著正相关关系,即各企业波特效应与企业的实际能耗呈显著正相关关系。用能权交易制度有效实施的前提是合理配置交易企业初始用能权配额。目前,试点区域普遍采用历史总量法或产量基准线法进行配额分配,这种配额分配方法会导致初始分配的不公平。鉴于企业年均经济潜力和年均节能潜力与企业实际能耗的正相关关系,建议政府部门在确定企业初始用能权配额时,在参考现有配额分配方法的基础上,重点考察企业的经济潜力和节能潜力,提高用能权配额分配的公平性和目的性。

第四,用能权交易制度下企业的年均经济潜力存在区域差异性。《中共中央关于制定国民经济和社会发展第十四个五年规划和二。三五年远景目标的建议》中明确提出“推进用能权市场化交易”,因此,建议政府部门在充分考虑区域间经济结构和用能主体差异性的基础上推行用能权交易,同时探索用能权指标“区域共享制度”,促进区域间能源消费和经济的平衡发展。

文章从“企业视角”检验用能权交易制度波特效应,为研究环境规制政策的政策效果提供了新视角,对政府部门推行用能权交易制度(选择试点企业、确定用能权配额等)具有指导意义。但是,该研究仍然存在一定的局限性:①由于中国实施用能权交易制度的时间较短,实证数据来源受限,文章采用反事实模拟思维構建模型并进行实证,这种处理方法不能完全真实的检验岀用能权交易制度的波特效应。随着试点区域相关数据的完善,在真实环境下检验能权交易制度波特效应的条件逐渐具备,作者将进一步展开相关研究工作。②3.2中的“变量选取”部分,借鉴了现有研究成果的普遍做法,采用“煤炭消耗量”这一单一指标代表能源投入,这样处理可能会高估或低估企业的节能潜力。未来研究中可考虑用综合性指标,如一次能源投入量代表能源投入。③实证研究部分,受限于“命令-控制”政策下企业节能数据的可获性,研究中假定“命令-控制”政策下企业的能耗和实际能耗无差异,这样处理可能会影响用能权交易制度和“命令-控制”政策节能潜力的比较结果,建议未来可尝试采用大数据技术等新的数据获取技术解决数据“可获得性”问题。

参考文献

[1]张维洁.碳排放交易下中国工业的经济效应、减排效应及影响机制研究[D],广州:暨南大学,2018.

[2]涂正革,谌仁俊.排污权交易机制在中国能否实现波特效应?[J].经济研究,2015,50(7):160-173.

[3]史丹,马翠萍.我国能源需求的驱动因素与节能减排政策效果分析[J].当代财经,2014(10):17-24.

[4]王天琼.中国碳排放权交易试点政策效果评估[D].武汉:华中科技大学,2017.

[5]乔治·斯蒂纳,约翰·斯蒂纳,张志强.大师经典系列:企业、政府与社会[M].北京:华夏出版社,2002.

[6]张欢,王金兰,成金华,等.发达国家工业化时期资源环境政策对我国生态文明建设的启示[J].湖北师范学院学报(哲学社会科学版),2017,37(1):83-91.

[7]COASERH.Theproblemofsocialcost[j].Thejournaloflawandeconomics,1960,3:1-44.

[8]江学书.用能权和碳排放权交易制度的比较分析研究[J].化学工程与装备,2017(8):302-303.

[9]KNELLERR,MANDERSONE.EnvironmentalregulationsandinnovationactivityinUKmanufacturingindustries[J].Resourceandenergyeconomics,2012,34(2):211-235.

[10]杜增华,陶小马.欧盟可交易节能证书制度及其对中国节能降耗的启示[J].经济问题探索,2011(10):161-166.

[11]。IKONOMOUV,PATELMK,GAASTW,etal.Voluntaryagreementswithwhitecertificatesforenergyefficiencyimprove?mentasahybridpolicyinstrument[J].Energypolicy,2009,37(5):1970-1982.

[12]。IKONOMOUV,GIACOMOM,RUSSOLILLOD,etal.WhitecertificatesintheItalianenergyoligopolymarket[j].Energysourc?es,partB:economics,planning,andpolicy,2012,7(1):104-111.

[13]FRIEDRICHL,AFSHARIA.Frameworkforenergyefficiency

whitecertificatesintheemirateofAbuDhabi[j].Energyprocedia,2015,75:2589-2595.

[14]STEDEJ.Bridgingtheindustrialenergyefficiencygap-assessingtheevidencefromtheItalianwhitecertificateschemeJ].Energypolicy,2017,104:112-123.

[15]FRANZOS,FRATTINIF,CAGNOE,etal.Amulti-stakeholderanalysisoftheeconomicefficiencyofindustrialenergyefficiencypolicies:empiricalevidencefromtenyearsoftheItalianWhiteCertificateScheme[J].Appliedenergy,2019,240:424-435.

[16]KHATOONA,VERMAP,SOUTHERNWOODJ,etal.Block?chaininenergyefficiency:potentialapplicationsandbenefits[J].Energies,2019,12(17):3317.

[17]HAMRINJ,VINEE,SHARICKA.ThePotentialforEnergySav?ingsCertificates(ESC)asamajorgreenhousegasreductiontoolingreenhousegasreductionprograms[R].Boston,Massachusetts:HenryP.KendallFoundation2007.

[18]CHILDR,LANGNISSO,KLINKJ,etal.InteractionsofwhitecertificateswithotherpolicyinstrumentsinEurope[j].Energyeffi?ciency,2008,1(4):283-295.

[19]。IKONOMOU V,FLAMOS A,SPYRIDAKI N A,et al.Whitecertificates and domestic offset schemes:possible synergies[J].Mitigation and adaptation strategies for global change,2012,17(2):187-205.

[20]MERAN G,WITTMANN N.Green,brown,and now white certifi-cates:are three one too many:a micro-model of market interaction[J].Environmental and resource economics,2012,53(4):507-532.

[21]PETRELLA A,SAPIO A.Assessing the impact of forward trad-ing,retail liberalization,and white certificates on the Italian whole-sale electricity prices[J].Energy policy,2012,40:307-317.

[22]SUERKEMPER F,THOMAS S,OSSO D,et al.Cost - effective-ness of energy efficiency programmes:evaluating the impacts of aregional programme in France[J].Energy efficiency,2012,5 (1):121-135.

[23]MUNDACA L.Markets for energy efficiency:exploring the impli-cations of an EU - wide‘Tradable White Certificatescheme[J].Energy economics,2008,30(6):3016-3043.

[24]PERRELS A.Market imperfections and economic efficiency ofwhite certificate systems[J].Energy efficiency,2008,1(4):349-371.

[25]TRANSUE M,FELDE F A.Comparison of energy efficiency in-centive programs:rebates and white certificates[J].Utilities poli-cy,2010,18(2):103-111.

[26]ROSENOW J,SKOCZKOWSKI T,THOMAS S,et al.Evaluatingthe polish white certificate scheme[J].Energy policy,2020,144:111689..

[27]孔跃,李宗录.用能权交易的内涵、理论基础与机制构建[J].山东青年政治学院学报,2016,32(6):116-120.

[28]韩英夫,黄锡生.论用能权的法理属性及其立法探索[J].理论与改革,2017(4):159-169.

[29]刘明明.论构建中国用能权交易体系的制度衔接之维[J].中国

人口·资源与环境,2017,27(10):217-224.

[30]张立锋.用能权相关法律问题辨析[J].河北科技大学学报(社会科学版),2017,17(4):33-39.

[31]刘海英,王钰.基于历史法和零和DEA方法的用能权与碳排放权初始分配研究[J].中国管理科学,2020,28(9):209-220.

[32]张宁,张维洁.中国用能权交易可以获得经济红利与节能减排的双赢吗?J].经济研究,2019,54(1):165-181.

[33]刘海英,王鈺.用能权与碳排放权可交易政策组合下的经济红利效应[J].中国人口·资源与环境,2019,29(5):1-10.

[34]王兵,赖培浩,杜敏哲.用能权交易制度能否实现能耗总量和强度“双控”?[〕].中国人口·资源与环境,2019,29(1):107-117.

[35]BR?NNLUND R,CHUNG Y H,F?RE R,et al.Emissions tradingand profitability:the Swedish pulp and paper industry[J].Envi-ronmental and resource economics,1998,12(3):345-356.

[36]F?RE R,GROSSKOPF S,PASURKAJr C,et al.Tradablepermits and unrealized gains from trade[J].Energy economics,2013,40:416-424.

[37]WANG K,WEI Y M,HUANG Z M.Potential gains from carbonemissions trading in China:a DEA based estimation on abatementcost savings[J].Omega,2016,63:48-59.

[38]劉海英,王钰,刘松灵.命令控制与碳排放权可交易环境政策模拟下的减排效应[J].吉林大学社会科学学报,2017,57(2):57-67,205.

[39]傅立权.SO2排污权交易在中国实践与理论悖论之谜[D].武汉:华中师范大学,2017.

[40]李强,庞钰凡,汪明.基于DEA模型和Malmquist指数的农业生产效率评价研究:以吉林省为例[J].技术经济,2020,39(9):135-143.

[41]郭京福,刘叔麟.一定约束条件下最小成本最大收益的非参数方法[A]//中国优选法统筹法与经济数学研究会、中国科学院科技政策与管理科学研究所.发展的信息技术对管理的挑战:99'管理科学学术会议专辑(上).中国优选法统筹法与经济数学研究会、中国科学院科技政策与管理科学研究所:中国优选法统筹法与经济数学研究会,1999:4.

[42]FARER,GROSSKOPFS,LOVELLCAK.Productionfrontiers[M].Cambridge:CambridgeUniversityPress,1993.

[43]吴东霞.基于波特假说的碳排放权交易效应对比分析[D].兰州:兰州大学,2018.

[44]陈慧倩.环境政策对企业生产绩效的影响[D].上海:复旦大学,2014.

[45]余淼杰,金洋,张睿.工业企业产能利用率衡量与生产率估算[J].经济研究,2018,53(5):56-71.

[46]张海滨,张龙.国内外用能权有偿使用和交易最新进展及政策建议研究[J].石油石化节能,2018,8(6):38-43,9.

[47]杨汝岱.中国制造业企业全要素生产率研究[J].经济研究,2015,50(2):61-74.

[48]CAIHB,LIUQ.Competitionandcorporatetaxavoidance:evidencefromChineseindustrialfirms[j].Theeconomicjournal,2009,119(537):764-795.

[49]聂辉华,江艇,杨汝岱.中国工业企业数据库的使用现状和潜在问题[J]-世界经济,2012,35(5):142-158.

[50]梁劲锐,席小瑾.碳交易的潜在收益及减排途径分析[J].东北财经大学学报,2017(4):26-34.

Porter effect of Energy-Consuming Right Transaction System: based on the empiri-cal study of panel data of enterprises in pilot area

LUO Xiaomei,ZHANG Jia

(School of Economics and Management, Beijing University of Technology, Beijing 100124, China)

Abstract Whether the Energy - Consuming Right Transaction System can achieve a win - win development in economic growth andenergy saving is a practical issue that needs to be tested urgently.The existing studies lack results that test the policy effect of Energy-Consuming Right Transaction System from the‘enterprise perspective.This paper improved the DEA model from three aspects:energy input constraints, input elements and energy saving constraints, and constructed theoretical models to test the Porter effect of the‘Command and Controlpolicy and the Energy-Consuming Right Transaction System.We took 114 energy-intensive enterprises as theobject-subject in the pilot area of the Energy-Consuming Right Transaction System, and took capital input, labor input and energy inputas input variables, and gross output value and exhaust emission as output variables.Based on these, this paper applied the improvedDEA model to test the Porter effect of the two policies at the enterprise level, and made a comparative analysis of the test results.Theresults showed that: ① Under the Energy - Consuming Right Transaction System, the average economic potential and energy savingpotential of all enterprises were positive every year, and the average economic potential of the whole enterprise was 0.4% higher thanthat of the whole enterprise under the‘Command and Controlpolicy, which was equivalent to an increase of RMB12 billion in theaverage annual gross output value of all enterprises.This showed that the implementation of the Energy-Consuming Right TransactionSystem could achieve the Porter effect at the overall level of the enterprise, and compared with the‘Command and Controlpolicy, itworked better.② The policy effect of the Energy-Consuming Right Transaction System at the individual enterprise level was uncertain:the average annual energy saving potential of each enterprise was positive, but the average annual economic potential of someenterprises was negative, and the average annual economic potential of 86 enterprises was lower than that of enterprises under the‘Command and Controlpolicy, which indicated that the implementation of the Energy-Consuming Right Transaction System could notfully realize the Porter effect at the individual level of enterprise, and its policy effect was not necessarily better than the‘Commandand Controlpolicy.③ Further analysis of the empirical result showed that under the Energy -Consuming Right Transaction System,there was a significant positive correlation between the Porter effect and the actual energy consumption.

Key words Energy-Consuming Right Transaction System;‘Command and Controlpolicy; Porter effect; DEA model