经济结构调整下的我国财政货币政策规则研究

2021-04-27夏仕龙

夏仕龙

(四川大学,四川 成都 610065)

一、引言

改革开放40多年来,我国经济建设取得举世瞩目的伟大成就,GDP年均增长率超过9%,经济总量位居世界第二。但宏观经济政策的操作空间在缩窄,M2存在超发之忧,2019年的M2/GDP超过200%;政府债务隐忧显现,2019年我国政府债务负债率(债务余额/GDP)为38.5%。过量M2和政府债务存量或多或少限制了货币政策和财政政策的操作空间。

2012年开始,经济发展进入新常态,从高速增长转换为中高速增长,注重调结构稳增长。2017年10月18日,习近平总书记在中国共产党的十九大报告中明确提出,我国经济已由高速增长阶段转向高质量发展阶段。新时代的宏观经济政策不再延续大水漫灌的特征,强调精准发力。过去宏观经济政策的终极目标是经济的高速增长,强调总量;新时代宏观经济政策的终极目标是经济的高质量发展,强调结构。这种终极目标的转换对宏观经济政策提出新的要求,即除了要求财政政策具有调结构作用外,还要求货币政策具有调结构作用,因此出现针对小微、三农的定向降准等结构性货币政策。随着利率市场化形成机制的建立和完善,货币政策调控模式正由数量型向价格型转变,在目前的过渡期,数量型和价格型货币政策形式共存,实为混合型货币政策。新的宏观经济政策形式的诞生对传统的宏观经济政策分析框架提出挑战。

经典的货币政策规则要求货币政策指标对经济增长指标和物价上涨指标做出反应;经典的财政政策规则要求财政政策指标对政府债务指标和经济增长指标做出反应。经典的货币政策规则和经典的财政政策规则重点关注经济总量指标,忽视经济结构指标,这对于经济结构成熟稳定、只需关注经济总量指标的发达经济体而言似乎是合适的,但对于经济结构优化升级任务艰巨的发展中国家而言显然有不足之处。

(一)国外学者关于货币政策规则的研究

Taylor(2001)研究浮动汇率制和通胀目标制下汇率在货币政策规则中的作用。Bernanke&Gertler(2001)认为通胀目标制度下央行无需对资产价格做出反应,除非资产价格影响通胀预测。Orphanides(2001)认为使用事后修正数据得到的政策反应函数估计值,可能会产生对历史政策的误导性描述,基于实时数据得到的前瞻性规则比基于事后修正数据得到的泰勒规则能更好地描述政策。Primiceri(2005)认为近40年来,无论是系统性货币政策还是非系统性货币政策都发生变化,特别是利率对通货膨胀和失业的系统性反应,尽管出现显著波动,但表现出更为激进的行为趋势,外生非政策冲击在解释近期美国经济史上的高通胀和失业事件方面所扮演的角色似乎比利率政策更为重要。Sims&Zha(2006)研究美国货币政策规则的三个常见区制和一个罕见区制。Stein(2012)认为货币政策可以作为金融稳定的调节手段。

(二)国外学者关于财政政策规则的研究

Woodford(1995)认为即使在两种极端的货币供应内生性(央行的盯住利率制度和“自由银行”制度)的情况下,物价水平仍然是确定的,此时的均衡价格水平是使名义上的政府负债的实际价值等于预期未来政府预算盈余的现值水平。Davig(2004)在标准增长模型中嵌入具有区制转换特征的债务产出率来研究税率变化的影响。Lombardo&Sutherland(2004)利用两国黏性价格模型来分析财政政策与货币政策之间的相互作用。Forni et al.(2009)认为公共支出存在温和的凯恩斯效应,财政政策变量对主要宏观变量的周期性变化影响不大。Leeper et al.(2010)认为转移支付、资本税税率和政府支出历来对政府债务的反应强烈,而劳动税的反应则更弱。Aktas et al.(2010)认为在新兴市场经济体中,由于缺乏财政纪律和相关的高风险溢价,在通胀目标框架内实施紧缩的货币政策实际上可能会提高物价水平。

(三)国内学者关于货币政策规则的研究

王建国(2006)发现基于利率平滑假设的泰勒规则模型可以较好地拟合利率变动。张屹山和张代强(2007)发现前瞻性货币政策反应函数能够很好地描述同业拆借利率、存贷款利率和两者利差的具体走势。肖争艳和彭博(2011)构建含有房产的动态随机一般均衡模型,对我国货币政策规则是否关注住房价格进行检验。肖奎喜和徐世长(2011)在扩展基准泰勒方程的前提下,构建包含金融深化指标、外汇储备变化变量以及中国金融状况指数(FCI)在内的广义泰勒规则函数。卞志村等(2012)将FCI作为整体金融形势宽松程度指标纳入货币政策反应函数的实证研究。马勇(2013)将资产价格、杠杆率水平和市场融资溢价等变量直接纳入中央银行的货币政策反应函数。岳超云和牛霖琳(2014)在DSGE模型框架下运用贝叶斯方法对中国货币政策的利率规则和数量规则进行估计。张达平和赵振全(2016)利用DSGE模型对价格型货币政策规则和数量型货币政策规则在我国的适用性进行研究。王曦等(2017)构建具有并行选择性和包容性特征的货币政策混合规则形式,并基于中型新凯恩斯DSGE模型,通过校准和贝叶斯方法分别估计利率规则、数量规则和混合规则下三个模型的参数。陈创练和郑挺国(2018)拓展构建后顾性、同期性和前瞻性三种类型的货币政策规则,并基于实时数据和最终数据实证分析数据修订和实时估计对货币政策参数的影响效应。

(四)国内学者关于财政政策规则的研究

贾俊雪和郭庆旺(2011)构建两部门内生增长迭代模型,通过数值模拟考察不同财政规则下财政政策变化对长期经济增长和政府债务规模的影响。胡永刚和郭长林(2013)通过在动态随机一般均衡模型中引入以产出和通货膨胀为反应变量的财政支出规则,分析财政政策对居民消费的影响。张佐敏(2013)在动态随机一般均衡框架下研究政府购买规则、融资规则和自动稳定规则之间的相互影响。张佐敏(2014)在动态随机一般均衡框架下,利用贝叶斯和方差分解的方法对我国财政规则的存在性进行检验,并分析其效果。陈创练和林玉婷(2019)构建财政政策时变反应函数模型,通过推导得到时变政策效果函数。王立勇和纪尧(2019)定量测度中国财政政策波动性,构建开放条件下的动态随机一般均衡模型,研究中国财政政策波动性的宏观影响与微观机理,并从降低财政政策波动性的负面影响视角考察财政规则的影响。

纵观已有研究,国内外学者对货币政策规则和财政政策规则开展大量有益工作,但基本上考虑的是政策指标对经济总量指标做出的反应,忽视政策指标是否会对经济结构指标做出反应这一问题。为此,本文采用部分时变参数货币政策反应函数来识别数量型货币政策和价格型货币政策对三次产业结构和三大需求结构的时变反应;采用部分时变参数财政政策反应函数来识别财政收入政策和财政支出政策对三次产业结构和三大需求结构的时变反应。结果表明,我国货币政策和财政政策会对经济结构变化做出反应,且反应系数大多具有较强的时变性。本文的主要贡献体现在五个方面:第一,研究货币政策和财政政策是否会对经济结构变化做出反应,丰富学术界在该问题上的研究,符合当下我国经济处于结构调整的时代大背景。第二,同时考虑数量型货币政策和价格型货币政策,符合当下我国货币政策的转型特征。第三,同时考虑财政收入政策和财政支出政策,可以更加全面地刻画财政政策行为。第四,同时考虑三次产业结构和三大需求结构,可以更加全面地刻画经济结构变化特征。第五,采用部分时变参数政策反应函数,可以更加精准地识别货币政策和财政政策对经济结构变化的反应系数在不同时期的差异性。

二、部分时变参数政策反应函数

(一)部分时变参数货币政策反应函数

一般认为,货币政策的主要目标是经济增长和物价稳定。《中国人民银行法》规定,货币政策目标是保持货币币值的稳定,并以此促进经济增长。因此,我国常见的货币政策反应函数被设定如公式(1)所示:

其中,θm∈[0,1]为货币政策的平滑系数,意味着当期的货币政策为上期的货币政策与当期的货币政策目标的加权平均。θm越接近0,表明当期的货币政策受上期的货币政策影响越小,货币政策的连续性和稳定性越弱;θm越接近1,表明当期的货币政策受上期的货币政策影响越大,货币政策的连续性和稳定性越强。um,t为货币政策的其他影响因素,ωm,t-1是在t-1时刻货币当局的信息集。将公式(1)代入公式(2),可得部分调整规则下的货币政策反应函数如公式(3)所示:

βmyt意味着货币政策只关注经济增速的外在表现,而不关注经济增速背后的驱动因素,这是一种很强的假定,然而这种假定却被当前学术界普遍采用。本文对这一假定进行放松,将总的经济增速拆分为三项驱动因素之和,即总的经济增速等于三次产业拉动的经济增速之和,也等于三大需求拉动的经济增速之和,而每项驱动因素的系数可以不相同,这种处理方法可以识别货币政策是否会对经济结构变化做出反应。修正后的货币政策反应函数如公式(4)所示:

其中,y1t、y2t、y3t分别表示经济增速背后的驱动因素,且yt=y1t+y2t+y3t。βm,1、βm,2、βm,3分别表示货币政策目标对各个驱动因素的反应系数。若βm,1=βm,2=βm,3=βm,则公式(4)与公式(3)等价,意味着货币政策不会对经济结构变化做出任何反应。为了衡量货币政策对经济结构变化的反应系数是否具有时变性,本文考虑以下部分时变参数模型,如公式(5)所示:

(二)部分时变参数财政政策反应函数

一般认为,财政政策的主要目标是经济增长和政府债务稳定。因此,我国常见的财政政策反应函数被设定如公式(6)所示:

其中,θf∈[0,1]为财政政策的平滑系数,意味着当期的财政政策为上期的财政政策与当期的财政政策目标的加权平均。θf越接近0,表明当期的财政政策受上期的财政政策影响越小,财政政策的连续性和稳定性越弱;θf越接近1,表明当期的财政政策受上期的财政政策影响越大,财政政策的连续性和稳定性越强。uf,t为财政政策的其他影响因素,ωf,t-1是在t-1时刻财政当局的信息集。将公式(6)代入公式(7),可得部分调整规则下的财政政策反应函数,如公式(8)所示:

与货币政策反应函数类似,βfyt意味着财政政策只关注经济增速的外在表现,而不关注经济增速背后的驱动因素,这也是一种很强的假定,且这种假定同样被当前学术界普遍采用。同理,本文对这一假定进行放松,将总的经济增速拆分成三项驱动因素之和,即总的经济增速等于三次产业拉动的经济增速之和,也等于三大需求拉动的经济增速之和,而每项驱动因素的系数可以不相同。这种处理方法可以识别财政政策是否会对经济结构变化做出反应,修正后的财政政策反应函数如公式(9)所示:

其中,y1t、y2t、y3t分别表示经济增速背后的驱动因素,且yt=y1t+y2t+y3t。βf,1、βf,2、βf,3分别表示财政政策目标对各个驱动因素的反应系数。若βf,1=βf,2=βf,3=βf,则公式(9)与公式(8)等价,意味着财政政策不会对经济结构变化做出任何反应。为了衡量财政政策对经济结构变化的反应系数是否具有时变性,本文考虑以下部分时变参数模型,如公式(10)所示:

(三)部分时变参数的识别策略

在部分时变参数货币政策反应函数和部分时变参数财政政策反应函数中,即公式(5)、公式(10)中,βm,1,t、βm,2,t、βm,3,t、βf,1,t、βf,2,t、βf,3,t均为时变参数。θm、αm、γm、σm、θf、αf、γf、σf均为不变参数。设时变参数的时变特征满足一阶自回归过程AR(1),如公式(11)~(16)所示:

其中,εi,j,t~i.i.d.N,i=m,f;j=1,2,3。部分时变参数货币政策反应函数可由信号方程(Signal Equation)公式(5)和状态方程(State Equation)公式(11)~(13)构成的状态空间模型(State Space Model)通过卡尔曼滤波(Kalman Filter)估计得到;部分时变参数财政政策反应函数由信号方程式(10)和状态方程公式(14)~(16)构成的状态空间模型通过卡尔曼滤波估计得到。

三、实证分析

(一)数据来源及说明

mpt、fpt、y1t、y2t、y3t、pt、bt为状态空间模型的可观测变量。当考虑数量型货币政策时,mpt用广义货币供应量M2的同比增速表示;当考虑价格型货币政策时,mpt用同业拆借利率表示。当考虑财政收入政策时,fpt用财政收入的同比增速表示;当考虑财政支出政策时,fpt用财政支出的同比增速表示。当考虑三次产业结构时,y1t、y2t、y3t分别用第一产业、第二产业、第三产业拉动的GDP同比增速表示;当考虑三大需求结构时,y1t、y2t、y3t分别用最终消费支出、资本形成总额、货物和服务净出口拉动的GDP同比增速表示。pt用GDP平减指数(名义GDP/实际GDP)的同比增速表示。bt用政府债务负债率(政府债务余额/GDP)表示。政府债券托管数据来源于中国债券信息网,同业拆借市场数据来源于中国货币网,其他原始数据均来源于国家统计局,数据期间为1996年一季度至2019年四季度,处理后的季度数据均进行季节性调整。

(二)部分时变参数货币政策反应函数的识别

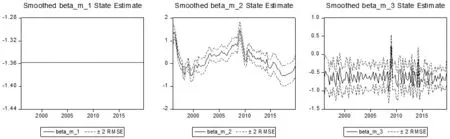

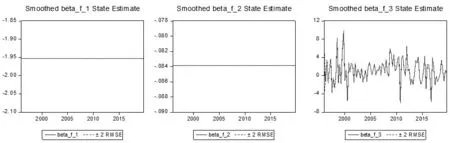

1.数量型货币政策对三次产业结构的时变反应。由图1可知,数量型货币政策对三次产业的反应系数具有较强的异质性,但对第一产业的反应系数不具有时变性,而对第二产业、第三产业的反应系数具有较强的时变性。

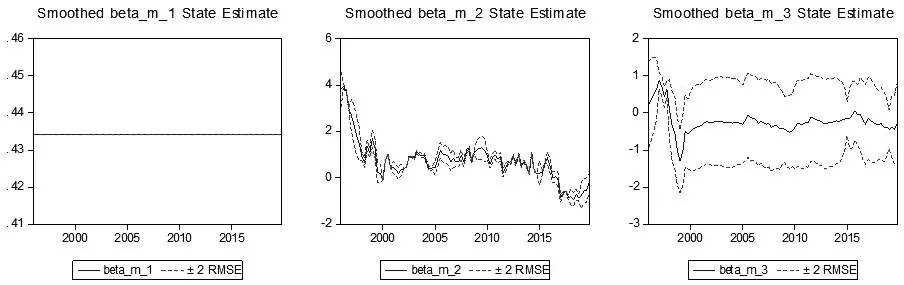

2.数量型货币政策对三大需求结构的时变反应。由图2可知,数量型货币政策对三大需求的反应系数具有较强的异质性,但对最终消费支出的反应系数不具有时变性,而对资本形成总额、货物和服务净出口的反应系数具有较强的时变性。

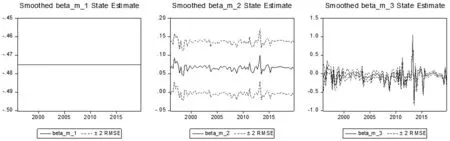

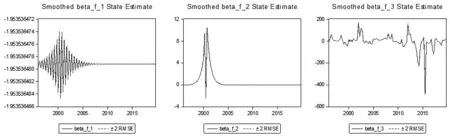

3.价格型货币政策对三次产业结构的时变反应。由图3可知,价格型货币政策对三次产业的反应系数具有较强的异质性,但对第一产业的反应系数不具有时变性,而对第二产业、第三产业的反应系数具有一定的时变性。

图1 数量型货币政策对三次产业结构的时变反应

图2 数量型货币政策对三大需求结构的时变反应

图3 价格型货币政策对三次产业结构的时变反应

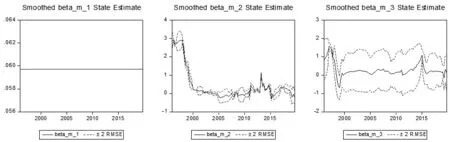

4.价格型货币政策对三大需求结构的时变反应。由图4可知,价格型货币政策对三大需求的反应系数具有较强的异质性,但对最终消费支出的反应系数不具有时变性,而对资本形成总额、货物和服务净出口的反应系数具有较强的时变性。

(三)部分时变参数财政政策反应函数的识别

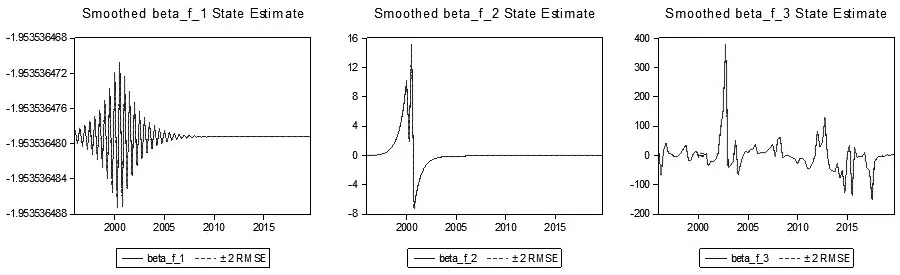

1.财政收入政策对三次产业结构的时变反应。由图5可知,财政收入政策对三次产业的反应系数具有较强的异质性,但对第一产业、第二产业的反应系数不具有时变性,而对第三产业的反应系数具有较强的时变性。

2.财政收入政策对三大需求结构的时变反应。由图6可知,财政收入政策对三大需求的反应系数具有较强的异质性,但对最终消费支出、资本形成总额的反应系数在前一段时期波动剧烈,后一段时期趋于稳定,而对货物和服务净出口的反应系数始终处于波动状态。

图4 价格型货币政策对三大需求结构的时变反应

图5 财政收入政策对三次产业结构的时变反应

图6 财政收入政策对三大需求结构的时变反应

3.财政支出政策对三次产业结构的时变反应。由图7可知,财政支出政策对三次产业的反应系数具有较强的异质性,但对第一产业、第二产业的反应系数不具有时变性,而对第三产业的反应系数具有较强的时变性。

4.财政支出政策对三大需求结构的时变反应。由图8可知,财政支出政策对三大需求的反应系数具有较强的异质性,但对最终消费支出、资本形成总额的反应系数在前一段时期波动剧烈,后一段时期趋于稳定,而对货物和服务净出口的反应系数始终处于波动状态。

四、结论

本文采用部分时变参数货币政策反应函数来识别数量型货币政策、价格型货币政策对三次产业结构和三大需求结构的时变反应;采用部分时变参数财政政策反应函数来识别财政收入政策、财政支出政策对三次产业结构和三大需求结构的时变反应。结果表明,我国货币政策、财政政策会对经济结构变化做出反应,且反应系数大多具有较强的时变性。具体表现在:数量型货币政策、价格型货币政策对三次产业和三大需求的反应系数具有较强的异质性,但对第一产业和最终消费支出的反应系数不具有时变性,而对第二产业、第三产业、资本形成总额、货物和服务净出口的反应系数具有较强的时变性。财政收入政策、财政支出政策对三次产业和三大需求结构的反应系数具有较强的异质性,但财政收入政策、财政支出政策对第一产业、第二产业的反应系数不具有时变性,而对第三产业的反应系数具有较强的时变性,财政收入政策、财政支出政策对最终消费支出、资本形成总额的反应系数在前一段时期波动剧烈,后一段时期趋于稳定,而对货物和服务净出口的反应系数始终处于波动状态。

图7 财政支出政策对三次产业结构的时变反应

图8 财政支出政策对三大需求结构的时变反应

由此可见,我国宏观调控政策的制定,不仅要考虑经济总量的变化,还要考虑经济结构的变化,宏观调控政策对于稳定经济总量增长和促进经济结构优化同等重要。在协调“稳增长”和“调结构”任务的过程中,宏观调控部门有必要加强预期管理,用好预调微调工具,避免调整幅度过大或调整频率过快,避免政策严重偏离市场预期而使政策结果大打折扣。