中美众筹发展现状及对我国的政策建议

2021-04-25朱欣乐

朱欣乐

摘 要:众筹主要分为股权众筹和消费类众筹等类别。股权众筹是建设我国多层次资本市场的重要环节,我国将股权众筹视为比风险投资更前段的融资手段,用以支持中小企业创新。文章通过对比中美众筹平台发展、政策以及以投资者为代表的投资环境发现,我国用以支持中小企业创新发展的众筹仍然有较大发展空间。因此,文章建议我国应高度重视众筹发展,将其作为拓宽中小企业融资、支持基础研究和原始创新的重要渠道之一,并进一步发挥消费类众筹在构建经济内循环中的重要作用。

关键词:众筹;股权众筹;中小企业;多层次资本市场

中图分类号:F830 文献标识码:A

Abstract:Crowdfunding is mainly divided into equity crowdfunding and consumer crowdfunding. Equity crowdfunding is an important link in the construction of my country's multi-level capital market. The Chinese government can regard it as a more advanced financing method than venture capital to support the innovation of SMEs. However,the article compares the development and policies of crowdfunding platforms in China and the United States, as well as the investment environment represented by investors,and finds that my countrys crowdfunding to support the innovative development of small and medium-sized enterprises still has a lot of room for development. Therefore,the article suggests that the Chinese government should attach great importance to the development of crowdfunding as one of the important channels to broaden the financing of small and medium-sized enterprises, support basic research and original innovation, and further exert the important role of consumer crowdfunding in building the economic inner circle.

Key words:Crowdfunding;Equity crowdfunding;SMEs;Multi-level capital market

众筹包含股权众筹、消费类众筹和公益众筹等类别。股权众筹一般被用于解决中小企业的融资问题[1],应将其视为多层次资本市场的重要组成部分。2020年新冠肺炎疫情大流行对中小企业的融资产生了诸多新阻力,我国在货币政策和财政政策方面共同发力,以缓解中小企业因资金问题出现的生存压力。但困扰中小企业长期发展的融资问题,仍然缺乏根本的解决之道。笔者通过研究发现,在此次疫情中,美国证券交易监督委员会(以下简称“美国证监会”)将众筹视为资本市场的一部分,通过临时性放宽股权众筹监管的法案,帮助中小企业解决疫情中的融资问题。因此,笔者从平台发展、政策、投资者这三个角度进行对比分析,以探究我国与美国众筹发展过程中存在的差距,并给出相应政策建议。

一、我国众筹平台发展经历了爆发到平稳的过程

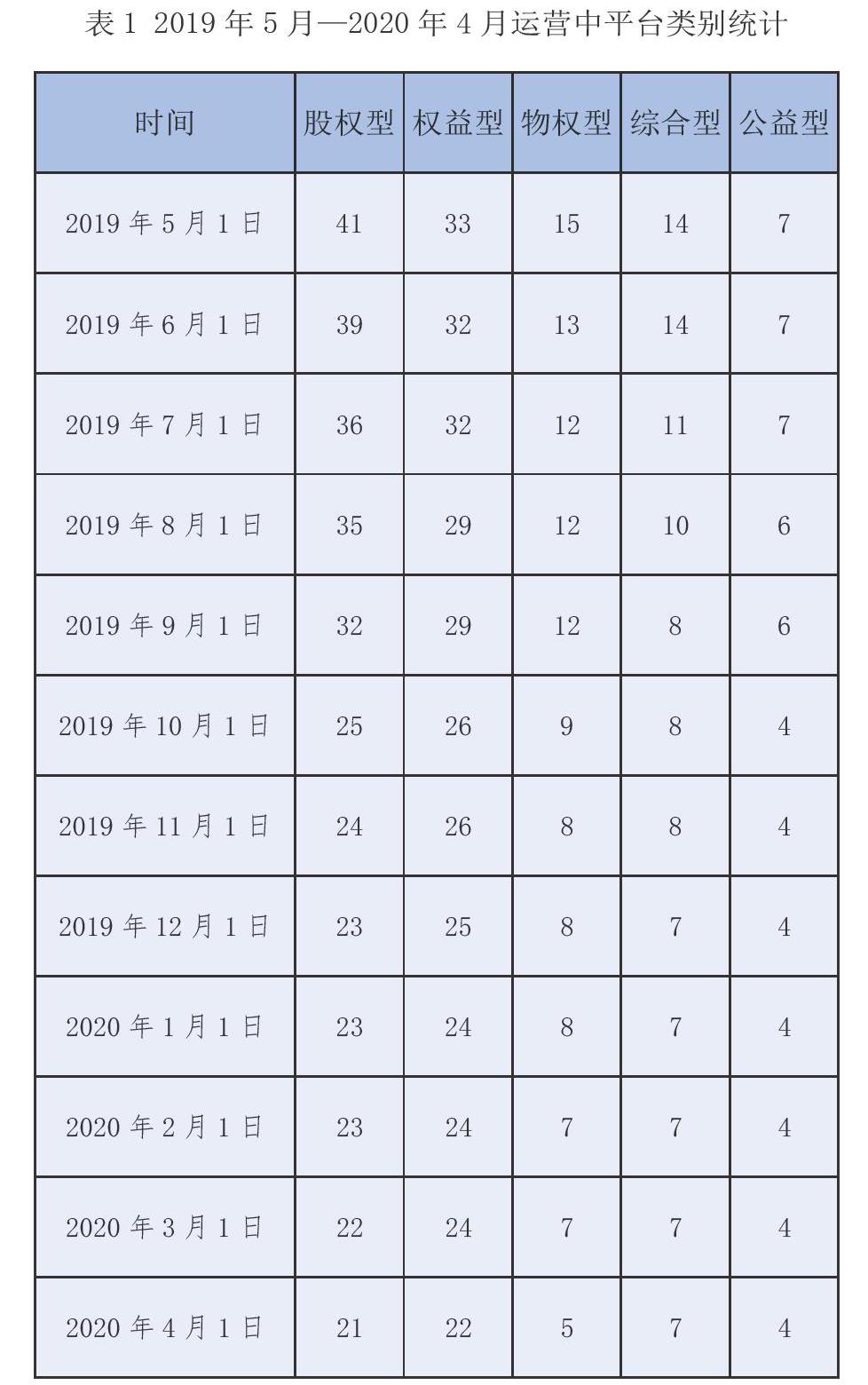

近几年,我国的众筹发展一直处于相对沉寂阶段。自2019年5月以来,我国持续运营的众筹平台数量在不断下降。图1和图2给出了2011—2018年我国众筹平台当年新增数量以及间隔近1年的现有存量和下线平台数量。对比来看,我国众筹发展已经进相对稳定时期,且发展相对缓慢。间隔近1年的平台存量低于2014—2016年的平台当年新增量,即便在疫情期间,我国众筹平台也并未受到明显影响。

笔者根据中国众筹平台的发展状况,将我国众筹平台分为5类:股权型众筹平台、权益型众筹平台、物权型众筹平台①、综合型众筹平台②以及公益型众筹平台。其中,物权型众筹平台以网络为中介,用于收购实物资产,通过将升值的资产变现来获取利润[2]。其回报方式有经营分红、租金分红以及物权的未来增值收益。综合型众筹平台一般指包含智能科技、影视娱乐、音乐书籍等类别项目的项目类别较为丰富的平台。

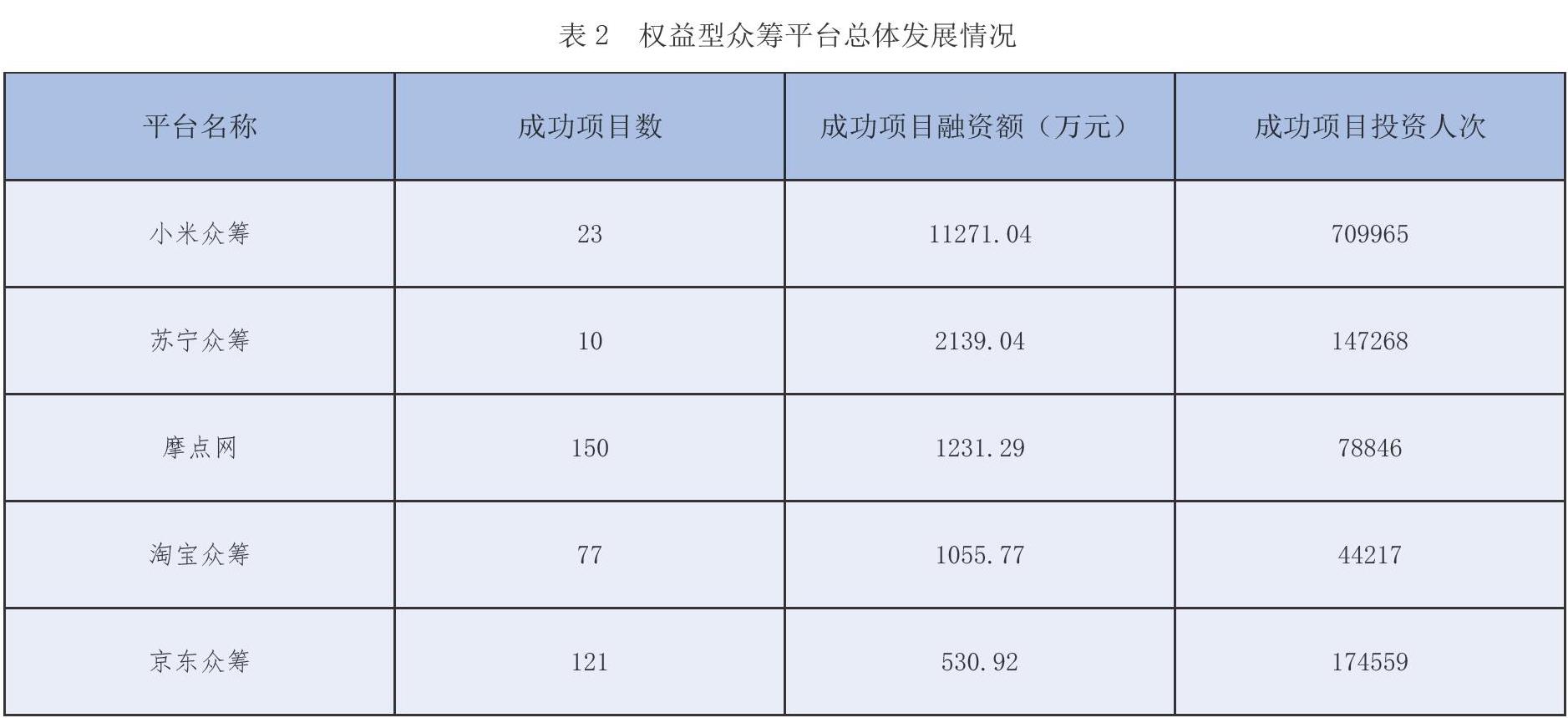

从众筹平台的类型看,我国与消费类相关的众筹平台发展得相对更好。但发展较好的众筹平台都以较为成熟和大型的互联网企业为依托(表2、图3),单独创立的众筹平台发展情况不容乐观。

与我国相比,美国无论是股权众筹还是消费类众筹,发展都较为稳定。2012年美国颁布了《乔布斯法案》(Jumpstart Our Business Startups)。该法案在《1933年证券法》第4(6)條的基础上创设了“众筹”这一新型豁免制度,构建一个基于互联网的中介平台,个人能够通过众筹平台开展小额证券融资业务。2015年10月30日,美国证监会《众筹法案》最终稿得以通过。该法案重点在于降低小微企业的融资成本,提升融资效率,提高对投资者的保护,明确众筹中介的职责和众筹市场发展等。

根据美国证监会的报告[3],在《众筹法案》正式出台后,2016年5月16日至2016年12月31日期间,共有156个发行人宣布进行了163次众筹发行。这163次众筹发布的产品几乎都接受了最高的超额认购,并基本达到了美国证监会关于众筹监管的融资上限(100万美元)。报告认为,股权众筹对尚未广泛取得私募股权豁免的发行人和投资人有巨大的吸引力,并且为企业家和小微企业提供了新的融资渠道和资金来源,甚至成为很多股权融资成功企业的唯一途径。

消费类众筹方面,以最知名的消费类众筹平台Kickstarter为例[4],受到新冠肺炎疫情影响,(2020年4月)Kickstarter平台新项目数量与去年同期相比下降了35%,并且因物流停运、用户购买力下降、部分工厂停工等造成众筹产品的供货出现问题,其平台本身也因疫情影响而选择裁员。但总体而言,对众筹依赖度较高的是对“极客文化”较为认可的群体,这类平台具有一定的用户黏性。因此,尽管众筹平台本身受到了一定程度的疫情影响,但众筹项目和其支持群体并没有发生本质的改变。例如,Kickstarter于2020年5月发布的众筹桌游Frosthaven一经上线,不到4小时就获得了300万美元的支持,是该平台有史以来融资速度最快的项目之一。

Kickstarter提供的统计数据显示,截至2020年8月25日,通过该众筹平台成功融资的项目融资金额达52.2亿美元,成功众筹项目18.68万个,众筹成功率为37.94%。从具体类别看(表3),游戏、设计和科技项目的融资金额位列融资金额排名的前3名,这3个众筹类别也是单笔融资额最高的3个类别。但与其他类别相比,尽管科技类众筹从发布项目数量和融资金额看占比较高,但其成功率在所有众筹类别中最低。

二、与美国相比,我国众筹行业发展缺乏系统的政策设计

自2011年众筹进入我国后,众筹平台数量经历了一轮爆发式增长。但众筹作为一种新兴的投资和融资方式,第一时间支持科技创新的作用并不明显,更多的是借助创新创业的政策红利满足自身发展,而非作为多层次资本市场的有效补充,其支持中小企业融资的功能属性更薄弱。近年来,我国先后出台了多部鼓励创新创业的政策指导性文件。例如,《中共中央 国务院关于支持河北雄安新区全面深化改革和扩大开放的指导意见》中明确提出“支持股权众筹融资等创新业务先行先试”。但目前我国关于支持股权众筹发展更多还是停留在文件层面,特别是在互联网金融点对点借贷平台(以下简称“P2P”)不断“暴雷”后,股权众筹发展受到了更多阻碍。

从监管层面来看,有关部门缺少对股权众筹的法律地位、业务边界、平台质量等方面的明确规定。2014年,中国证券监督管理委员会(以下简称“证监会”)曾就《私募股权众筹融资管理办法(试行)(征求意见稿)》公开征求意见,但迄今仍未正式出台相关管理办法。根据股权众筹的定义和特征,其通过互联网平台向大众进行的融资,核心特征是小额、公开,即通过降低融资额度,达到汇聚大额资金的目的,本质是公开发行股份。但根据《中华人民共和国证券法》《中华人民共和国刑法》《最高人民法院关于审理非法集资刑事案件具体应用法律若干问题的解释》等相关法律法规和文件的有关规定和说明,股权众筹在我国或有可能被认定为非法集资。

美国证监会或投资者,都将股权众筹视作多层次资本市场的有效补充和延伸[5],是中小企业融资途径的有效拓展。美国从2012年开始,经过对《众筹法案》的层层讨论、投票、征求意见、修改等环节,从投资模式、投资人资质、中介机构限定、众筹发行人规则等多个方面对众筹的融资模式在法律上给予承认和监管。

一方面,明确的股权众筹政策促进了该行业的健康发展[6]。2016年5月16日到2018年12月31日,根据美国证监会的统计结果,股权众筹呈现出单笔融资规模小、总的融资量上升的态势。在这期间,约有1351笔股权众筹获得过最低9430万美元、最高7.76亿美元的支持,第一财年(2016年)启动了292个项目,第二财年(2017年)启动了557个,第三财年上半年(2018年5月16日至2018年12月)推出了约502项。在上述股权众筹过程中,约有539项股权众筹至少获得了希望筹集资金的最低限额。据美国证监会估算,在此期间有29家公司募集了至少107万美元。

笔者通过分析股权众筹公司的基本信息发现,美国股权众筹的普遍支持对象是真正的小企业,他们难以获得风险投资等资金的支持,股权众筹的出现得以真正解决他们的资金需求问题。多数发行股权众筹的公司处于创建初期,成立时间约为2年,对资金规模需求较小,雇佣人数在3名左右,公司总资产在3万美元左右,手中持有的现金约为4000美元且尚未产生收益。尽管股权众筹仍然处于起步期,但与小企业获得风险投资的成功率(6.5%)相比,获得股权众筹的成功率要高很多(60%),并且根据美国对股权众筹的跟踪持续研究显示,中小企业發起的股权众筹的平均融资额为(27.1万美元)着实解决了许多公司面临的“死亡谷”问题。

从经济效益角度看[7],进行众筹监管是“就业发动机”(平均每个发行人能够创造2.9个工作岗位)、“经济助推器”(为当地经济带来超过2.89亿美元的收入)、“产业支持器”(额外产生了82个新产业)。同时,根据提交年度报告的172家发行人的报告,股权众筹在保证公司运营的情况下,同时还创造了498个工作岗位。

另一方面,新冠肺炎疫情对全球的中小企业造成巨大冲击。为缓解中小企业资金困难问题,各国都推出了刺激经济计划。美国政府在推出多项法案的同时,(2020年)5月4日,美国证监会选择临时放宽众筹监管,以便中小企业能够更好地利用资本市场获得资金,缓解企业资金压力。此项政策也让加密货币和区块链领域的企业更容易通过Indiegogo等众筹平台获得融资。

根据美国证监会的规定,临时修改放宽监管的新规允许企业在12个月内融资10.7万至25万美元(2015年通过的《众筹法案》规定中小企业融资最高限额为100万美元),融资所需财务报表、联邦所得税税务报表等文件只需要公司的CEO提供证明,而不再要求由独立于公司的会计师事务所提供。发行方只要启动发售,就可以收到对投资者有约束力的认购承诺,而不需要等到至少21天后发行说明书公布。临时性的监管宽限截止到2020年8月31日。

三、与美国相比,我国众筹的投资者相对缺乏对风险的正确认识

我国投资者,特别是众筹参与者,缺乏对众筹这一新兴事物所伴随的风险的正确认知[9]。以产品众筹为例,处于众筹阶段的项目或产品仍然与最后的产业化目标有很长距离,众筹发起者难以保证项目的成功率(投资者很可能无法拿到众筹产品)。即使众筹成功,投资者拿到众筹产品,也可能面临后续服务无法衔接等风险。对投资者而言,一旦众筹项目失败,即使拿回投资本金,也会有“被骗”的感觉。特别是针对股权众筹平台,许多投资者依然缺乏风险意识,认为出了资就要有回报,不能接受项目失败和投资损失的结果[10]。

美国的众筹是以成熟的资本市场为依托,多数众筹参与者对投资的风险具有较为客观的认识,加之美国证监会对从事股权众筹的投资人的投资资质、投资额度进行了明确的规定,以保证参与投资的投资者能理性看待众筹。

四、相關政策建议

(一)加紧制定、出台股权众筹监管政策与法规

我国可借鉴美国支持和规范众筹监管和发展的模式,加紧出台股权众筹相关政策与法规,从众筹发行的一般性要求(包括发行限额、投资限额、中介机构限定、从事众筹主体限定、发行完成与终止时间等)、发行人规制要求(包括审计与年报等)、众筹中介机构③、众筹平台等方面明确众筹相关的法律法规和行业规范,规避因规定不清而出现的违法、违规事件。

(二)研究制定符合我国科研规律、企业生命周期的股权众筹投资模式

我国之所以对股权众筹“谈之色变”,原因之一就是大量非正规、非专业的投资者在众筹中充当的主要角色,这些参与者对众筹知识、风险防范等认知的缺乏导致“盲目跟风”现象的大量存在;加之近年来P2P“暴雷”事件频繁发生,造成市场对众筹存在系统性认知偏差。因此,笔者建议由科学技术部牵头,充分研究适应、符合中小企业生命周期、科技创新规律的股权众筹投资模式,在传统的“领投+跟投”模式中适当引入专业的第三方风险投资机构或风险分担机构,在降低参投人员风险的同时最限度地助力中小企业通过众筹行为吸引社会资本。

(三)利用金融科技风险防范功能,引入国有资本参与股权众筹

我国金融科技特别是金融科技的应用已经走在了世界最前沿,从硬件到软件都已经进入安全发展时代,具备了风险监管与防范的基础和能力。作为金融科技的雏形,现在的股权众筹与初入我国时相比[11],在风险方面已有了本质的变化。因此,笔者建议在我国金融科技发达的地区试点国有资本或财政资金的股权众筹,充分利用我国金融科技监管安全优势,让国有资本肩负“投早、投小”的使命,加大对引导股权众筹、发展关键核心技术的支持力度。

(四)持续构建包容、开放的市场环境以支持消费类众筹发展

笔者根据已经开展的调研发现,消费类众筹多数以开拓新市场、“试水”新产品、开发新消费者为目标,且发布众筹产品的的企业多数是已经较为成熟的创新型企业。针对这类众筹,笔者建议其更多地从市场规则或相关商业类法律法规角度进行自我约束,政府则更多地以优化营商环境、构建更加包容、开放的市场格局为主,大力支持发展此类众筹,并将之作为提升我国经济内循环的重要渠道。

注释:

① 物权型众筹平台以网络为中介,用于收购事物资产,通过资产升值变现获取利润。其回报可分为经营分红、租金分红以及物权的未来增值收益。

② 综合型众筹平台通常都是大型服务平台,面向广大创业群体,覆盖领域广,涉及专业多,包含智能科技、影视娱乐、音乐书籍等。

③ 众筹中介机构(Intermediaries)是指依照证券法规定,在证券交易委员会进行注册的经纪商或众筹平台,众筹中介机构是证券行业协会会员,依法为证券发行或销售提供中介服务的特定主体。

参考文献:

[1] 徐洁,隗斌贤,揭筱纹.互联网金融与小微企业融资模式创新研究[J].商业经济与管理,2014(04):92-96.

[2] 李雪静.众筹融资模式的发展探析[J].上海金融学院学报,2013(06):73-79.

[3] U.S.Securities-based Crowdfunding Under Title III of the JOBS Act[EB/OL].(2017-02-28)[2020-11-15].https://www.sec.gov/dera/staff-papers/white-papers/28feb17_ivanov-knyazeva_crowdfunding-under-titleiii-jobs-act.html.

[4] 李芸.众筹平台商业模式的比较研究——以Kickstarter和京东众筹为例[J].中国商论,2020(24):104-108.

[5] 肖本华.美国众筹融资模式的发展及其对我国的启示[J].南方金融,2013(01):52-56.

[6] Staff Report:Regulation Crowdfunding[EB/OL].(2019-07-15)[2020-11-15].https://www.sec.gov/files/regulation-crowdfunding-2019_0.pdf.

[7] US Department of the Treasury:A Financial System That Creates Economic Opportunities——Capital Markets[EB/OL].(2017-11-29)[2020-11-15].http://s3.amazonaws.com/documents.jdsupra.com/e1d86f53-ba29-4215-a1fa-8773785d3828.pdf.

[8] SEC Provides Temporary,Conditional Relief to Allow Small Businesses to Pursue Expedited Crowdfunding Offerings(2020-05-04)[2020-11-15].https://www.sec.gov/news/press-release/2020-101.

[9] 杨东,苏伦嘎.股权众筹平台的运营模式及风险防范[J].国家检察官学院学报,2014,22(04):157-168.

[10] 赵峰,张冬宁,张杰.互联网金融平台交易典型模式与风险治理研究[J].中小企业管理与科技,2020(36):56-57.

[11] 李目.风险防范视角下我国股权众筹监管探析[J].河北金融,2020(12):10-14.