第三方支付对中国建设银行盈利的影响实证分析

2021-04-25张冉冉

张冉冉

(南京财经大学,江苏 南京210023)

一、 研究背景和研究意义

中国人民银行于2017 年1 月13 日,发布了《中国人民银行办公厅关于实施支付机构客户备付金集中存管有关事项的通知》这一项支付领域的新规定,表明备付金的存管开始由央行进行接盘,第三方支付平台将会直接损失将近11%的收益。 2018 年3 月网联紧接着下发42 号文督促第三方支付机构接入网联渠道,这意味着2018 年6 月30 日前所有第三方支付机构与银行的直接联系都将被完全切断,而在此之后银行不会再为第三方支付机构提供单独直接的代扣通道。以往使用支付宝、微信续费业务时从银行卡直接扣款的情形将不复存在。 第三方支付与商业银行之间的竞争越来越明显。

从理论意义上来讲,研究第三方支付平台发展规模对商业银行的影响对今后有关商业银行的理论研究具有启发意义。 金融体系为现代社会经济体系的核心所在,而在金融体系中占据首位的是商业银行,商业银行作为一个经营货币的特殊企业,存在竞争是不可避免的;同时,从实践意义上来说,研究第三方支付平台这个新兴竞争者对商业银行盈利的影响可以直观地反映第三方支付平台对商业银行所起的正向或负向作用,同时可以根据研究的结果分析对商业银行应该采取的有利于长期发展的改进措施。 由于第三方支付从出现到发展的时间并不长,在样本容量的限制下关于第三方支付平台对商业银行影响的研究大多都停留在理论分析层面。 因此,论文将采用年度数据进行实证分析,通过一元线性回归模型和VAR 模型定量地刻画第三方支付对商业银行盈利的影响。

二、 实证分析

(一)研究假设

在第三方支付的发展规模不断扩大的情形下,商业银行的业务将会受到一定的负面影响,这些负面影响将会表现在商业银行的经营利润上。 故论文用建设银行的利息净收入、佣金及手续费净收入这两个变量代表商业银行的经营利润,用第三方支付交易额代表第三方支付平台发展规模,提出假设:第三方支付平台的发展对商业银行的经营利润有负面影响。

(二)变量选择

模型选用第三方支付交易额(TP)为解释变量,选用商业银行的利息净收入(JI)、佣金及手续费净收入(FE)为被解释变量,建立模型进行研究。

(三)数据来源与说明

由于“第三方支付”这个概念在2005 年才由马云在瑞士达沃斯世界经济论坛上提出,因此为了保障数据的可获得性,采取的研究数据为2006 年至2018 年13 年的建设银行与第三方支付平台年度数据,其中用第三方支付的年度交易额表示第三方支付平台的发展规模,用建设银行的利息净收入、佣金及手续费净收入表示商业银行的盈利情况。 数据来源于易观智库,中国人民银行官网,IResearch 艾瑞咨询,中国建设银行年报。 其中银行盈利(SY)为利息净收入与佣金及手续费净收入之和。 在实证分析中为了防止异方差的出现,增加数据的平稳性和避免其他因素的干扰,模型中变量都采取对数形式。

(四)实证分析

1. 模型建立

模型中设X=lnTP 为自变量,以第三方支付平台交易额表示第三方支付平台发展规模,取其对数形式避免异方差性;设Y=lnSY 为因变量,其中银行盈利用银行净利息收入与手续费及佣金净收入之和表示,同样取它们的和的对数形式作为衡量银行盈利能力的指标,β1、β2代表模型的回归系数,μ代表随机扰动项。

根据选择的解释变量,建立回归模型:

Y=β1+β2X+μ

2. 相关图形

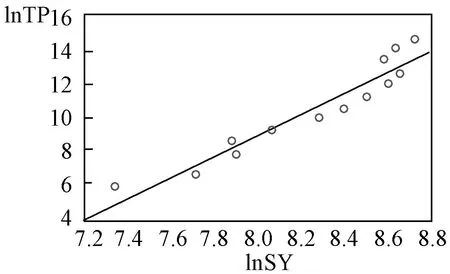

为了初步分析银行盈利(SY)、第三方支付平台交易额(TP)之间的关系,避免数据的剧烈扰动和异方差的出现,对数据进行对数化处理后,作以lnSY 为横坐标、以lnTP 为纵坐标的散点图。 如图1 所示。

图1 第三方支付交易与商业银行收益的散点图

由散点图可知,散点呈现出一种线性分布,可以由此判定解释变量与被解释变量之间存在一定的相关性,第三方平台交易额与商业银行的盈利是存在着一定的关系的。

3. 回归结果

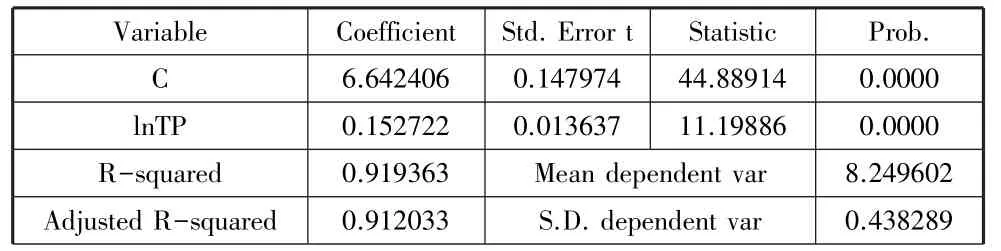

表1 回归结果

续表

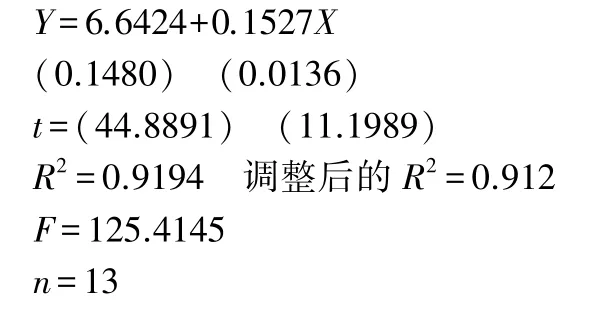

根据表1 的回归结果,建设银行Y=lnSY 的回归方程可改写为:

4. 模型检验

样本的可决系数及调整后的可决系数分别为0.9194 和0.912,模型的拟合程度较好。 在进行F检验时,针对H0:β2=0,在给定显著性水平α=0.05 的情况下,可以从F 分布表中查出,自由度为k-1 =1 和n-k=11 的临界值Fα(1,11)=4.84。 由表1 可以观察得到F=125.4145>Fα(1,11)=4.84,应当拒绝原假设H0:β2=0,所建立的回归方程显著,即第三方支付交易额对商业银行的盈利有显著的影响。

t 检验时,分别针对H0:βj=0(j=1,2),给定显著性水平α=0.05 的情况下,查表可得,自由度为n-k=11 临界值t0.025(n-k)=2.201。 由表1 可知,与β1、β2对应的t统计量分别为44.8891、11.1989,绝对值均大于t0.025(n-k)=2.201,这说明在显著性水平α=0.05 下,分别都应当拒绝原假设,即在假设其他解释变量不变的情况下,解释变量X对被解释变量Y有显著的影响。

5. VAR 模型检验

(1)单位根检验

选用平稳序列分析变量之间短期的互动关系,在VAR模型中进行进一步分析。 运用ADF 检验法对变量进行单位根检验,变量lnFE、lnJI、lnTP、lnSY 在5%的显著性水平下都是非平稳的,但这些变量的一阶差分序列都是平稳的,故这些变量都是一阶单整序列,即变量DlnFE、DlnJI、DlnSY、DlnTP 为平稳序列。

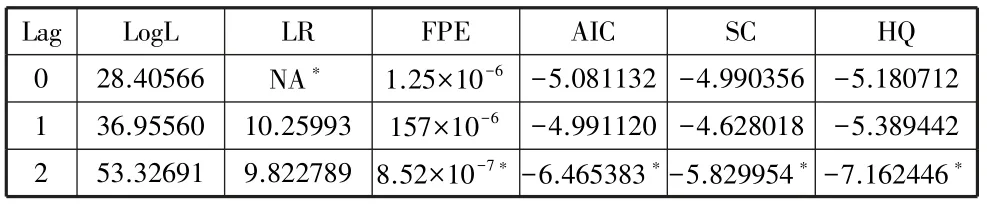

(2)确定滞后阶数

表2 给出了0 ~2 阶VAR 模型的LR、FPE、AIC、SC、HQ的值,产生并以“∗”标记出依据相应准则选择出来的滞后阶数。 超过一半的准则选出的阶数为2,因此,可以将VAR 模型的滞后阶数定为2。

表2 滞后阶数结果

(3)参数估计与模型检验

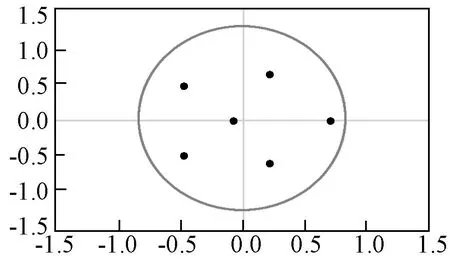

经过参数检验和模型检验,得出对VAR 模型的平稳性检验结果。 由图2 可得知,VAR 模型的单位根全部落在单位圆内部,且所有根的模都位于0.6 至0.8 范围内,都小于1,这都说明建立的VAR 模型是稳定的。

图2 VAR 模型的平稳性检验

(4)格兰杰因果检验

格兰杰因果检验是一种用于考察序列x是否是序列y产生原因的方法,即第三方支付平台交易额与银行净利息收入与手续费及佣金收入之和是否互为因果关系。 只有在两个变量x与y互为因果关系时,VAR 模型才有效。 检验X对Y存在格兰杰因果关系的零假设是H0:βj=0(j=1,2),即变量X不是变量Y的格兰杰原因,检验时使用F统计量,其中F统计量的计算公式如下:

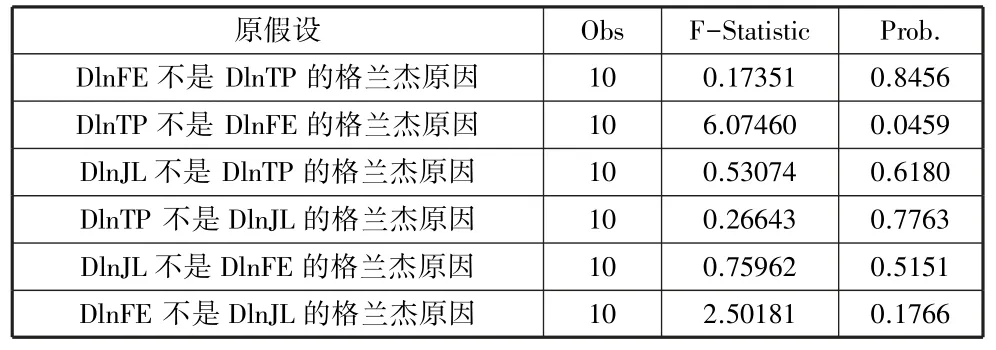

表3 格兰杰因果检验

由表3 可见,在5%的显著性水平上,DlnTP 不是DlnFE的格兰杰原因,拒绝原假设,0.0459 小于0.05,DlnTP 是DlnFE 的格兰杰原因;DlnFE 不是DlnTP 的格兰杰原因,接受原假设,0.8456 大于0.05,DlnFE 不是DlnTP 的格兰杰原因。同理,可得DlnTP 与DlnJL、DlnFE 与DlnJL 都不是因果关系,它们之间并不存在着完全的双向因果关系。 具体分析可知第三方交易额并不是银行的净利息收入、佣金及手续费净收入多少的直接原因,银行的净利息收入、佣金及手续费收入也并不是直接关联的,银行的净利息收入作为银行收入的最主要来源,是由银行的净利差直接决定的;但第三方支付平台对商业银行的经营利润是有一定的影响的。 以上检验结果是基于过去13 年的数据的统计意义上的预测,并不能据此完全否定它们之间的正向或者负向的实际因果关系。

(五)实证结果说明与分析

本次实证分析引用建设银行的经营情况,以建设银行为具体实例进行分析,由上述的回归检验结果可得,在t 检验中,变量X通过了t 检验,这说明变量X代表的第三方支付平台交易额对商业银行的经营利润有显著的影响。 同时,通过VAR 检验结果可以得出,解释变量对被解释变量具有负面影响,即第三方支付交易额对商业银行的利息净收入、佣金及手续费净收入具有负面作用,由方差分解的结果可以知道,第三方支付交易额对银行的佣金及手续费净收入的负面影响更大,对银行的利息净收入的负面影响相对较小。

三、 研究结论和商业银行对策

(一)研究结论

第三方支付平台的发展对商业银行的经营利润具有负面的影响,其中对商业银行的佣金及手续费收入有较为显著的负面影响,对利息净收入的负面影响较不显著。 伴随网上支付规模的不断壮大,第三方支付凭借自身不断推出创新产品,对商业银行的中间业务产生了侵占效应。

(二)商业银行对策

银行间应当加强合作,深入电子商务市场,在银行既有品牌的基础上创新发展新品牌,如“E 付宝”。 同微信淡化自身名称腾讯的情况类似,商业银行也可以淡化自身的名称,塑造一个较为隐性的银行名称的品牌,便于和各家银行开展合作,借此深度进入电子商务市场,通过提供便捷的金融服务获取更多的中间业务收入和沉淀资金。

银行应加强创新能力,加大产品研发力度,形成满足大中小电子商务平台需求,大宗商品、门类齐全的一体化产品体系。 提供步骤齐全的产品解决方案,提供一站式的结算品牌,形成有命名的标识的logo。

商业银行应当向客户与行业深度延伸与融合,拓展原有的客户资源,并因此获得更多的交易数据用于今后的营销与风险管控,对商业银行的商业模式进行一系列的改良与创新。 如目前贷前贷后的风险管控是严格的,但对贷中的管理是很欠缺的,如果采用系统融合加强对交易数据的分析,对提高贷中的风控质量是有很大作用的。

银行应在优势领域打造专属产品,建立一站式服务。 银行应在例如二手房、大宗商品、非上市公司产权交易、车等现如今网上交易平台涉及较少的领域打造专属产品,这其中包含着许多特定的因素:一方面,一般的公司不具备足够的信誉和应对风险的资金实力;另一方面,国家方面出于对安全因素的考虑也不会允许一般的公司占有大量的资金,在政策上不会批准一般的公司进行这样的业务,这一系列的特定条件促使着银行可以在这块领域发挥自身的优势,打造属于银行自身的绝无仅有的产品。 打造一站式服务,在保障客户数据的隐秘性的前提基础上,为客户提供便捷的网银服务,避免客户在各个系统间进行来回切换和数据传送的麻烦,在一定程度上可以与第三方支付开展双赢的合作。