管理者过度自信、融资规模与企业绩效

2021-04-25张徐慧

张徐慧

(南京财经大学,江苏 南京210023)

一、 引言

企业的融资决策至关重要,关乎上市企业绩效水平的高低,甚至是经营的成败。 企业的融资活动给企业提供了资金保证,使得企业的现金流保持正常,为企业的运转和发展提供和支持,如若资金链断裂,企业便会陷入危险境地,乐视的资金链危机正说明了这一点。 管理者是企业中决策的关键人物,所以管理者的认知偏差必定会影响公司的融资方式以及经营绩效。 过度自信心理在管理者中普遍存在:在心理上,他们经常会认为自己的能力比其他管理者高;在决策中往往会高估自己的掌控力,低估风险。 因此,深入分析过度自信管理者所在企业的融资方式以及经营绩效很有意义。

二、 国内外文献综述

Roll 研究发现管理者过度自信引起的公司过度并购,使公司并购效率低下,甚至陷入财务危机,从而降低企业价值。Frank 和Goyal 认为,过度自信的管理层倾向于运用短期负债,这会给企业带来经营风险。 姜付秀等人发现过度自信的管理者所在的企业扩张较快,而过度扩张会令公司经营失败的概率大大提高。 阮秀云等认为管理者过度自信会损害公司价值,但是良好的公司治理环境能够抑制过度自信的负向作用。

刘降斌等人认为在房地产行业,债务融资与企业价值呈正相关,原因在于债务融资会促进公司治理。 杨洵和张丽娜(2017)研究发现软件类上市公司的负债融资水平与公司绩效呈负相关。 刘东姝基于新能源上市公司数据实证研究表明:新能源公司绩效和负债融资、折旧融资、股权融资率正相关,和资产规模负相关。

国内外学者基本一致认为管理者过度自信的心理偏差会降低企业绩效,但是对债务融资与公司业绩关系的论断存在较大差异,有提升论和损害论两种。

三、 理论分析和研究假设

(一)过度自信心理偏差与经营绩效

从投资的角度来看,管理者过度自信给企业带来非效率的投资。 非效率投资主要体现在两方面:投资不足和投资过度。 投资不足和投资过度均是资源没有得到有效的利用,因而会损害企业价值,使得公司业绩水平低下。 当企业内部资金不足时,即使项目拥有正的净现值,过度自信的管理者也会为了证明所在企业的经济实力而放弃该项目,导致投资不足;而当企业内部资金充足时,即使项目拥有负的净现值,过度自信的管理者也会因为其资源和权力实力,在过度自信心理和利己动机的驱使下,扩大公司规模,导致出现投资过度问题。 投资不足和投资过度都会降低企业的业绩水平。

从融资的角度来看,管理者在过度自信的心理影响下会选择过于激进的融资决策,降低公司业绩。 一方面,管理者对企业未来发展过于乐观,高估企业偿还债务的能力,因而选择的负债水平会偏离最优负债水平,使得公司财务风险大大增加;另一方面,投资者会要求更高的报酬率来补偿风险的增加,从而使得公司运营成本大大增加,不利于公司发展。

从并购的角度来看,过度自信的管理者会高估并购企业的价值,支付更高的并购溢价,不利于公司绩效的提升。

综上,本文提出假设:

H1:过度自信的管理者更有可能会作出错误决策,使得公司绩效降低,即管理者过度自信与公司绩效呈负相关。

(二)融资决策与经营绩效

根据信号理论,企业的决策会向投资者传递信号,企业如果能加大债务融资,这实际上是一种利好的信号,这是在向外界投资者公告:本企业管理者有经营好公司的能力,这必然会带来企业绩效和价值的上升。 另一方面,一个企业债务融资增加了,那么管理者的持股比例会提高,从而管理者对公司的控制得到加强,此时,管理者若玩忽职守,导致公司经营失败,管理者就会有丧失控制权的危险,这在公司控制权理论中有所体现。 所以,企业债务融资的增加会督促管理者完善管理,认真经营公司。 因此,本文提出假设:

H2:债务融资的规模越高,企业的经营绩效越好。

(三)管理者的过度自信、融资方面的相关决策与企业绩效

管理者在过度自信心理偏差影响下极易做出导致企业债务融资规模扩大的经营决策,一方面,管理者对企业未来发展过于乐观,企业风险加大;另一方面,投资者见机要求更高的报酬率,使得公司运营成本增加,不利于公司发展。 过度自信显然对公司业绩是很不利的,而债务融资会使公司业绩改善。 因此,本文提出假设:

H3:管理者过度自信会削弱债务融资与公司业绩的显著正相关关系。

四、 实证分析

(一)数据来源

研究选取2015~2019 年5 年时间作为样本区间,以全部A 股上市公司作为研究样本,全部财务数据来自CSMAR 数据库与RESSET 数据库,运用Excel 整理、筛选数据,文章的实证分析均通过STATA15.0 完成。

(二)变量定义和模型选择

1. 管理者过度自信的衡量

本研究选择了管理层持股状况作为管理者过度自信的衡量变量,记作OverCon。 若企业净资产收益率同比未有明显上升,高管层却做出增持本公司股票的决策,则认为高管层对本公司未来业绩存在过高估计,表现出强过度自信,将虚拟变量取值为1;否则,取值0。

2. 公司绩效的衡量

学者们一般使用上市公司每股收益、托宾Q 值或权益收益率来衡量公司绩效。 论文选取权益收益率作为衡量指标,记作ROE,计算方法为:净利润/平均股东收益。 净利润反映的是一个公司的产出水平,平均股东权益则代表了股东以往的投入,因而ROE 衡量的是企业的投入产出效率,最能代表企业绩效。 该指标越大,说明企业的绩效越好。

3. 融资决策的衡量

论文从债务融资规模的角度,衡量管理者所作出的融资决策。 资产负债率能够直接反映企业负债在总资产中的比例,因而选取资产负债率作为融资决策的代理变量,记作LEV。 该指标越高,则企业的负债压力越大,管理层实行的融资策略也更为激进。

4. 控制变量

在前人研究的基础上,论文选取的控制变量有:公司规模(SIZE)、公司成长性(GR)、无形资产比例(IA)、现金流量(CASH)、年度和行业虚拟变量(YEAR 和IND)。

(三)模型构建

基于前文的分析和假设,建立以下4 个回归模型:

模型(1)用于检验H1,若OverCon 系数显著为负,则H1成立;模型(2)用于检验H2,若回归系数β1显著为正,则说明负债融资有利于企业提升绩效;模型(3)用于检验管理者过度自信的调节效应,β1为负则是负向调节。

(四)实证结果

1. 描述性统计

表1 列出了2015 ~2019 年间样本企业各数据的统计情况。

表1 样本企业数据描述性统计

由上表可知,OverCon 的均值是0.44,说明我国上市公司管理者过度自信的现象是存在的;LEV 的最小值为0.0071,最大值为0.9961,不同企业之间的资产负债率水平差异性很大;ROE 的最小值为负,最大值为5.7137,说明样本企业之间的绩效水平存在较大差距。

2. 回归分析

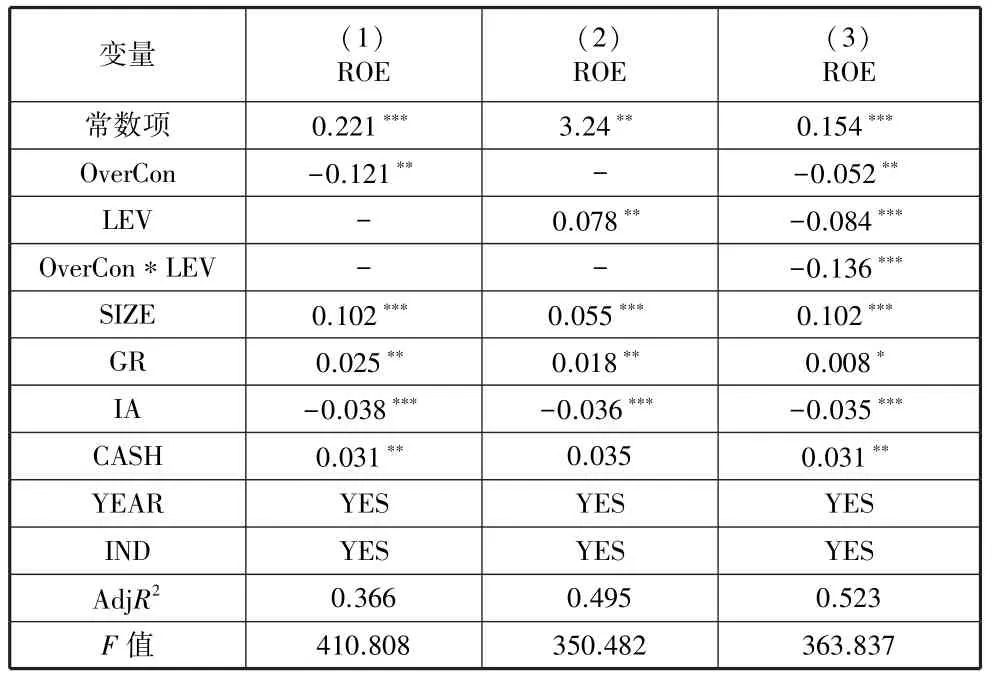

表2 为回归结果。 列(1)的回归结果中,可以看到主要回归系数为-0.121,并通过了显著性检验,假设H1 得到了验证。 因而可以推知:过度自信的管理者可能会在投资项目或者判断整体经济局势时,低估经济风险,从而将企业资金用于本不值得投资的项目,最终导致企业亏损,绩效降低。 控制变量整体上很显著,企业规模的正系数表明规模大的企业,绩效越高。 无形资产比例系数显著呈负,这可能是由于不同类型的无形资产对企业绩效的影响不一,或是无形资产的收益在未来才能明显体现出来。

表2 回归结果

列(2)是用权益收益率对负债水平的回归得出的结果,资产负债率的回归系数为正且显著,故假设H2 成立。 资产负债率提升企业绩效的原因可能有两个:首先,高的债务水平体现了企业较大的偿债压力,这将促使管理者谨慎决策,预防企业陷入资不抵债的困境;其次,根据信号理论,高的负债率意味着企业在向资本市场传递好的信息,从而会提高股价,提升经营绩效。

列(3)检验了管理者过度自信对融资决策和企业绩效的调节作用,将过度自信和负债率的交互项放入回归方程中,交互项回归系数是显著为负,说明管理者过度自信会削弱债务水平给企业绩效带来的正面效应,假设H3 成立。

五、 研究结论与建议

论文研究表明:过度自信的心理偏差在我国上市公司的管理者中是普遍存在的,管理者过度自信的消极效果会削弱债务融资对企业的积极效果。 因此,论文提出以下建议,加快资本市场建设,建立健全职业经理人市场,重视管理者过度自信的心理,促使其作出科学的决策,增加公司绩效,加快公司发展。

(一)加快资本市场建设

我国资本市场目前属于弱式有效市场甚至是无效市场,市场的秩序较为混乱,信息也不能及时披露,存在信息不对称的情况。 由于信息不对称的存在,投资者倾向于低估了某些企业的价值,过度自信的管理者也认为自己所管理的公司的市场价值严重被低估了。 因此,政府部门应加快制度建设,规范资本市场的秩序,完善信息对外披露的方式和渠道,从而降低企业的融资成本,拓宽其融资渠道。

(二)建立健全职业经理人市场

缺乏一个健全且有效的职业经理人市场,会导致外部环境不能对管理者作出准确的评价,且管理者的聘用也不受市场的监管。 政府相关部门应该做好领头羊的作用,建立健全的职业经理人市场,对管理者进行合理、公正的评价,预防企业聘用存在过度自信心理偏差的管理者。

(三)对管理者过度自信的现象引起重视,建立完善的约束机制

企业应重视这种过度自信的心理,要学习如何管理。 应建立良好约束机制,采取有效的措施监督并管控管理者过度自信的行为,例如完善公司治理结构,加强监事会的监督作用,建立相应的考核体系对管理者的决策预期与实际结果进行对比分析和总结,以此加强对过度自信的管理者的控制和约束。