浅谈新冠肺炎疫情相关租金减让的会计处理

2021-04-21济宁市审计局

○济宁市审计局 王 磊

一、《新冠疫情租金减让》适用范围与适用原则

(一)适用范围

《新冠疫情租金减让》是根据我国《企业会计准则——基本准则》和《企业会计准则第 21 号——租赁》,结合国际会计准则理事会发布的《新冠病毒疫情相关租金减免(征求意见稿)》适时制定并发布实施的。

根据《新冠疫情租金减让》有关规定,其主要适用于租赁双方在新冠肺炎疫情期间就现有租赁合同达成的由疫情直接引发的租金减免、延期支付等租金减让,减让后的租赁对价(按减让前折现率折现或未折现金额)应较减让前减少或与之基本相等,且租赁的其他条款和条件无重大变化的企业。

(二)适用原则

企业根据《新冠疫情租金减让》有关规定进行会计处理的方法有两种选择:一是采用简化方法。亦即,不需要评估是否发生租赁变更,也不需要重新评估租赁分类,企业应当将该选择一致地应用于类似租赁合同,不得随意变更;二是根据《企业会计准则第21号——租赁》(以下简称《租赁准则》)对租金减让进行会计处理。

二、租赁长期资产租金减让的会计处理

(一)承租方根据《租赁准则》对长期资产租金减让的会计处理

1.经营租赁会计处理

经营租赁业是租赁双方在租期较短,不符合融资租赁条件的情况下,形成的租赁活动。根据《新冠疫情租金减让》规定,发生经营租赁时,承租人会计处理方式与原来支付租赁费的会计处理一致,继续按照与减让前一致的方法将原合同租金计入相关资产成本或当期损益。只不过,租赁金额因减让发生变化,承租人不用计较租赁费用的大小,直接在实际发生时将实际支付的租金如数计入当期损益即可。如果经营租赁没有减让租赁费用,只是将租赁时间展期,承租方原来计提的租赁费就要按照展期的时间重新计算所要支付的租金。但前期因为没有展期预提的租赁费势必大于按展期后支付的租赁费,其差额应当由承租人在实际支付时冲减前期确认的应付款项,同时将因租金减让延长租赁期,承租人在整个租赁期间,包括延长租赁期间内实际发生的租金金额,计入当期损益。

【例1】任城埃里克餐饮公司租赁盛大房地产公司门面房一幢,租赁合同规定,租赁时间从2018年1月1日开始,至2022年12月31日截止,租期为5年,每年租赁费 240 000元,按月支付。经租赁双方协商,盛大房地产公司答应任城埃里克餐饮公司减半征收2020年2月至4月三个月租金。任城埃里克餐饮公司会计处理如下:

(1)每月按期支付租金:

①2018年1月至2020年1月,每月支付租金:

借:管理费用——租赁费

20 000

贷:银行存款

20 000

②2020年2月至4月,每月支付租金:

借:管理费用——租赁费

10 000

贷:银行存款

10 000

(2)若预提租金,按年支付租金:

①2018年1月至2020年1月,每月支付租金:

借:管理费用——租赁费

20 000

贷:其他应付款——盛大房地产公司

20 000

实际支付时:

借:其他应付款——盛大房地产公司

240 000

贷:银行存款

240 000

②2020年2月至4月,每月支付租金:

借:管理费用——租赁费

10 000

贷:其他应付款——盛大房地产公司

10 000

实际支付时:

借:其他应付款——盛大房地产公司

210 000

贷:银行存款

210 000

2.融资租赁会计处理

根据《新冠疫情租金减让》规定,对于融资租赁,承租人应当继续按照与减让前一致的折现率将未确认融资费用确认为当期融资费用,同时继续按照与减让前一致的方法确认融资租入资产折旧或摊销等费用。发生租金变化的,承租人应当在实际发生时将租金变化金额计入当期损益,并相应调整应付融资租赁款等。延期支付租金的,承租人应当在实际支付时冲减前期确认的应付融资租赁款;因租金减让延长租赁期的,承租人应当在延长租赁期间将实际发生的租金金额计入当期损益。

【例2】任兴培训公司租赁盛大房地产公司办公楼一幢,租赁合同规定,租赁时间从2018年12月31日开始,至2021年12月31日截止,租期为3年,每年年初支付租赁费 270 000元。任兴培训公司首期租赁费于2018年12月31日支付,2020年、2021年租赁费也于当年年初支付。租赁期届满,办公楼的估计余值为 117 000元。其中,任兴培训公司担保余值为 100 000元,未担保余值为 17 000元。办公楼维修费用等由承租方自行承担,每年 10 000元。该办公楼出租时的公允价值为 850 000元。租赁合同规定的利率为6%(年利率)。租赁期满,任兴培训公司将办公楼交回出租方。因疫情防控,租赁双方协议2020年2月至4月租金减半,其余时间的租金仍然按照原协议执行。

任兴培训公司按实际利率法摊销未确认融资费用(假定按年摊销),经查阅:(P/A,6%,2)=1.833;(P/F,6%,3)=0.84,则办公楼最低租赁付款额的现值=270 000+270 000×1.833+100 000×0.84=848 910(元),848 910 元小于公允价值 850 000元,固定资产以 848 910 元入账。每年计提的办公楼的固定资产折旧额=(848 910-100 000)/3=249 636.67(元)。

根据上述资料,作出会计处理如下:

(1)融资租入固定资产:

借:固定资产——融资租赁固定资产

848 910

未确认融资费用

61 090

贷:长期应付款——应付融资租赁款

640 000

银行存款

270 000

(2)整个租赁期内,每月固定资产折旧:

借:管理费用——折旧费

20 803.06

贷:累计折旧

20 803.06

(3)整个租赁期内,每月摊销未确认融资费用:

每月未确认融资费用摊销额=848 910×6%÷12=4 244.55(元)

借:财务费用

4 244.55

贷:未确认融资费用

4 244.55

(4)2021年1月支付租赁费并调整应付融资租赁款:

因为年初已经支付融资租赁费用,减半的租赁费只能下年初处理。所以,先调整最后一年融资租赁费(含担保余值)。最后一年融资租赁费=2700 00+100 000 — 270 000÷12÷2×3=336 250(元)。

借:长期应付款——应付融资租赁款

640 000

贷:长期应付款——应付融资租赁款

336 250

财务费用

33 750

银行存款

270 000

(二)出租方根据《租赁准则》对长期资产租金减让的会计处理

1.经营租赁的租金会计处理

根据《新冠疫情租金减让》的规定,属于经营租赁的出租人对于收取的租金仍然按照与减让前一致的方法,将出租资产收取的租金确认为租赁收入。对于出租资产取得的租金收入,一般分为三种情况进行处理:一是因疫情防控国有企业响应国家号召减免租金的,出租人在实际收取租金时,按实际数额计入当期损益;二是因疫情防控响应国家号召,延期收取租金,出租人在实际收到租金时冲减前期确认的应收款项;三是作为出租人的国有企业因租金减让延长租赁期的,应当在延长租赁期间将实际发生的租金金额确认为租赁收入。

【例3】盛大房地产公司向任城埃里克餐饮公司租赁门面房一幢,租赁合同规定,租赁时间从2018年1月1日开始,至2022年12月31日截止,租期为5年,每年租赁费 240 000元,按月支付。经租赁双方协商,盛大房地产公司答应任城埃里克餐饮公司减半征收2020年2月至4月三个月租金。假设不考虑增值税等税费。盛大房地产公司会计处理如下:

(1)每月按期收取租金:

①2018年1月至2020年1月,每月收到租金:

借:银行存款

20 000

贷:其他业务收入

20 000

②2020年2月至4月,每月收到租金:

借:银行存款

10 000

贷:其他业务收入

10 000

(2)若预提租金,按年收取租金:

①2018年1月至2020年1月,每月预提租金收入:

借:应收账款——任城埃里克餐饮公司

20 000

贷:其他业务收入

20 000

实际收到租金时:

借:银行存款

240 000

贷:应收账款——埃里克餐饮公司

240 000

②2020年2月至4月,每月预提收取租金收入:

借:应收账款——埃里克餐饮公司

10 000

贷:其他业务收入

10 000

实际收到租金时:

借:银行存款

210 000

贷:应收账款——埃里克餐饮公司

210 000

2.融资租赁的租金会计处理

对于融资租赁,出租人应当继续按照与减让前一致的租赁内含利率将未实现融资收益确认为租赁收入。发生租金变化的,出租人应当在实际发生时将租金变化金额计入当期损益,并相应调整应收融资租赁款等。延期收取租金的,出租人应当在实际收到时冲减前期确认的应收融资租赁款;因租金减让延长租赁期的,出租人应当在延长租赁期间将实际发生的租金金额确认为租赁收入。

【例4】盛大房地产公司向任兴培训公司租赁办公楼一幢,租赁合同规定,租赁时间从2018年12月31日开始,至2021年12月31日截止,租期为3年,每年年初向承租方收取租金270 000元。协议要求任兴培训公司于2018年12月31日支付首期租金,2020年、2021年租金也分别于当年年初支付。办公楼原值为 726 000 元,账面价值为 650 000元,出租时发生初始直接费用 100 000元。该办公楼出租时的公允价值为 650 000元。租赁合同规定的利率为6%(年利率),盛大房地产公司采用实际利率法确认各期应分配的未实现融资收益。租赁期满,盛大房地产公司从任兴培训公司将办公楼收回。因疫情防控,租赁双方协议2020年2月至4月租金减半,其余时间的租金仍然按照原协议执行。盛大房地产公司账务处理如下:

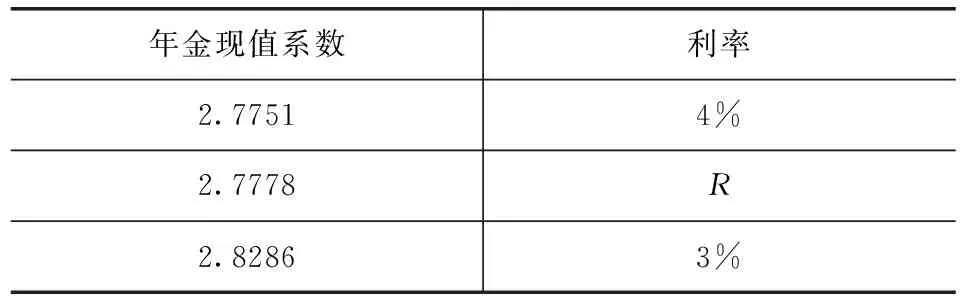

(1)计算租赁期内含报酬率。每期最低租赁付款额×年金现值系数=租赁资产公允价值+初始直接费用,即 270 000×(P/A,R,3)=650 000+100 000=750 000(元)。

(P/A,R,3)=2.7778,经查表,可知年金现值系数与利率的对应关系如表1。

表1

根据插值法求得:R=3.95%。即租赁期内内含报酬率为3.95%。

(2)计算租赁开始日最低租赁收款额及其现值和未实现融资收益。

最低租赁收款额=270 000×3=810 000(元);

最低租赁收款额的现值=270 000×(P/A,3.95%,3)=750 000(元);

未实现融资收益=最低租赁收款额-最低租赁收款额现值=810 000-750 000=60 000(元)。

由于租赁资产的最低租赁收款额的现值 750 000 元大于租赁资产原账面价值的90%,即大于 653 400元(726 000×90%),满足融资租赁的第四条标准。因此,判断公司应当将该项租赁认定为融资租赁。

(3)2018年12月31日租出办公楼,发生初始直接费用:

借:长期应收款——应收融资租赁款

810 000

贷:融资租赁资产

650 000

银行存款

100 000

未实现融资收益

60 000

(4)2018年12月31日,收取租金时:

借:银行存款

270 000

贷:长期应收款——应收融资租赁款

270 000

(5)2019年12月31日摊销未实现融资收益时:

未实现融资收益=750 000×3.95% =29 625(元)

借:未实现融资收益

29 625

贷:租赁收入

29 625

(6)2020年1月1日,收取租金时:

因疫情减半收取的租金=270 000÷12÷2×3=33 750(元)

借:银行存款

236 350

财务费用

33 750

贷:长期应收款——应收融资租赁款

270 000

(7)2020年12月31日摊销未实现融资收益时:

未实现融资收益=(750 000-270 000+29 625)×3.95%=20 130.19(元)

借:未实现融资收益

20 130.19

贷:租赁收入

20 130.19

(8)2021年1月1日,收取租金时:

借:银行存款

270 000

贷:长期应收款——应收融资租赁款

270 000

(9)2021年12月31日摊销未实现融资收益时:

第三年未实现融资收益=60 000-29 625-20 130.19=10 244.81(元)

借:未实现融资收益

10 244.81

贷:租赁收入

10 244.81

三、2006《CAS—21租赁》与2018《CAS—21租赁》的差别

根据《新冠疫情租金减让》的规定,对于发生的新冠肺炎疫情相关租金减让的会计处理,可以选择执行《企业会计准则第21号——租赁》(财会〔2006〕3 号)(简称2006《CAS—21租赁》),也可以选择执行《企业会计准则第21号——租赁》(财会〔2018〕35 号)(简称2018《CAS—21租赁》)。那么,2006《CAS—21租赁》与2018《CAS—21租赁》的有什么差别呢?

本文从《新冠疫情租金减让》角度认为,二者的会计处理基本一致。区别在于2018《CAS—21租赁》适用范围更广(如包括一般租赁)、内容更多(统一称为“使用权资产”)、规范方式更趋一致(如折现率统一称为“内含利率”)、披露资料更详细等。因此,可以说,2006《CAS—21租赁》与2018《CAS—21租赁》对于发生的新冠肺炎疫情相关租金减让业务承租人的会计处理基本相同。

2018《CAS—21租赁》发布时间为2018年12月13日,实施时间分为国际企业和国内企业按不同时间节点实施。除了境外上市企业,大部分国内企业均在2021年1月1日实施。这样,企业执行2018《CAS—21租赁》,涉及《新冠疫情租金减让》的比较少,所以,不在我们讨论会计处理之列。