社会保险降费政策效果及潜在问题研究*

2021-04-20赵海珠许东黎

赵海珠 许东黎

(广东财经大学金融学院 广州 510320)

一、引言

长期以来,我国社会保险制度的政策费率处于显著过高水平,超出了企业的承受能力(宋晓梧,2017;豆书龙等,2017)。《中国企业社保白皮书2019》的数据显示,“成本过高”是企业内部社保管理的第一难题,51.2%的企业人力成本占总成本的比重达到30%以上。过高的缴费成本不仅影响职工的工资和就业状况(葛结根,2018;张梦婷,2018),也对企业的发展产生不利影响。如于新亮等(2019)认为企业养老保险缴费率与企业的全要素生产率呈现出倒U型关系,魏天保等(2019)则认为企业社保缴费负担与企业的市场退出风险率呈现U型关系,社保缴费负担过高显然会降低企业的生产率,乃至增加企业的生存风险。另外,缴费率过高也造成在实践中企业存在明显的逃费现象(汪润泉等,2017;杨翠迎等,2018;郑秉文,2018;苏剑,2019)。

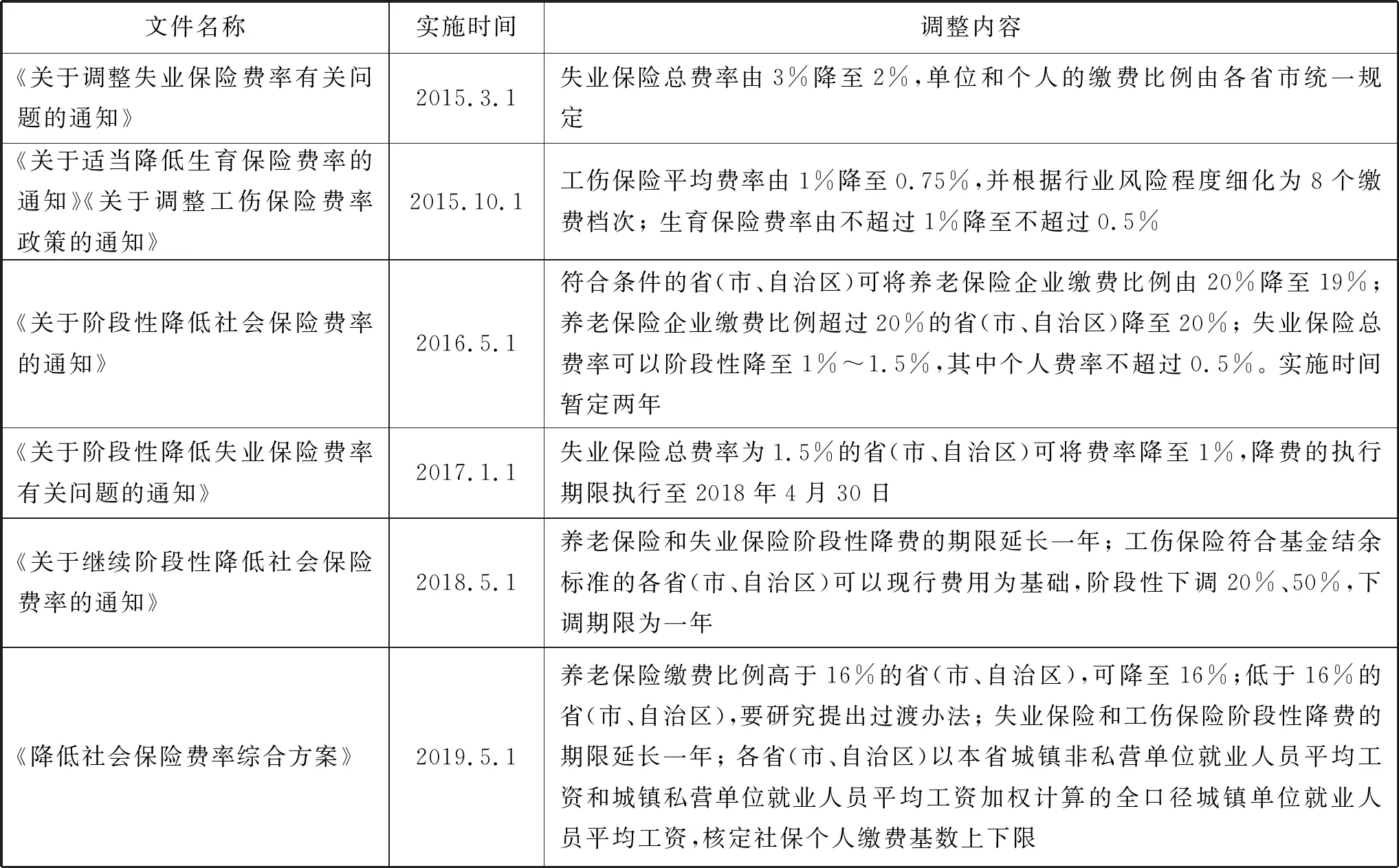

自2015年以来,为减轻企业负担,我国已经多次下调社会保险政策费率,调整除医疗保险之外的企业社会保险法定费率(见表1)。其中,失业保险费率最先调整。目前阶段性费率调整至企业和个人总费率为1%;工伤保险费率由0.5%~2%三个档次调整为0.2%~1.9%八个档次,且在基金结余丰富地区可继续阶段性下调;生育保险费率下调至0.5%;养老保险政策费率下调幅度最大,由20%下调至16%。2019年企业的法定缴费率水平约降至24%。

然而,企业对于降费政策的获得感如何则受到诸多因素影响。国外研究表明,当社会保障税负被削减时,削减的额度更有可能用于提高雇员工资,使其工资水平较大幅度上涨。2002年瑞典实施了工薪税的削减方案,在8年的时间内增加了工资以及相关福利水平(Jonas Mansson & A. M. M. Shahiduzzaman Quoreshi,2015)。智利在1981年开始社会保险筹资方式改革,6年内费率平均下降了25%,Gruber, J.(1997)认为智利社会保险费率降低导致下降的企业成本负担全部以高工资的形式转嫁给了职工。国内的研究也表明,降费政策可能会弱化企业的逃费动机(金刚等,2018)和向工资、就业转嫁缴费的动机(穆怀中等,2018),从而在实质上提高企业的实际社保缴费率水平,最终提升企业用工成本(张玉华等,2019)。而何子冕等(2019)则通过实证检验发现,现行的失业保险降费政策增加了企业的收益,而养老保险的阶段性降费不能抵消人工成本上涨带来的缴费上涨,对企业效益依旧有负面影响。

表1 中央层面社会保险缴费政策调整内容

上述研究从人工成本、企业效益等维度对社会保险降费给企业带来的间接影响进行了深入考察。但尚未对降费政策实施后企业直接获得的社会保险费用减免程度进行有效衡量。长期以来我国部分企业一直存在降费基、拖缴欠缴等形式的欠费逃费行为,实缴费率低于法定费率。降费政策实施后,企业的实缴费率水平进一步降低还是上升并接近于法定费率水平?其实缴的社会保险费用规模是否得到显著降低?不同类型的企业获得的减免效果是否不同?本文尝试利用上市公司的社会保险缴费数据分析2015年以来企业在降费政策实施后获得的费用减免程度,分析存在的问题并提出对策建议。

二、社会保险降费政策效果分析

自2007年开始,我国上市公司根据新《企业会计准则》的要求披露缴纳社会保险和住房公积金的数据。但经观察分析, 2014年之前企业的社保缴费数据波动性较大,尤其是在2014-2015年发生了较大幅度的增长,准确性不足。因此,本文的分析时间段为2015-2018年。同时剔除了ST股,对各项指标进行了缩尾处理,最终共得到3600家上市公司的缴费数据。总体来看,自2015年开始的社会保险政策降费在一定程度上降低了企业的实缴费率,但由于缴费基数的上涨使企业社保缴费规模仍处于上升状态,且不同类型的企业获得的社会保险缴费减免程度存在较大差异。

(一)企业实缴养医费率下降显著

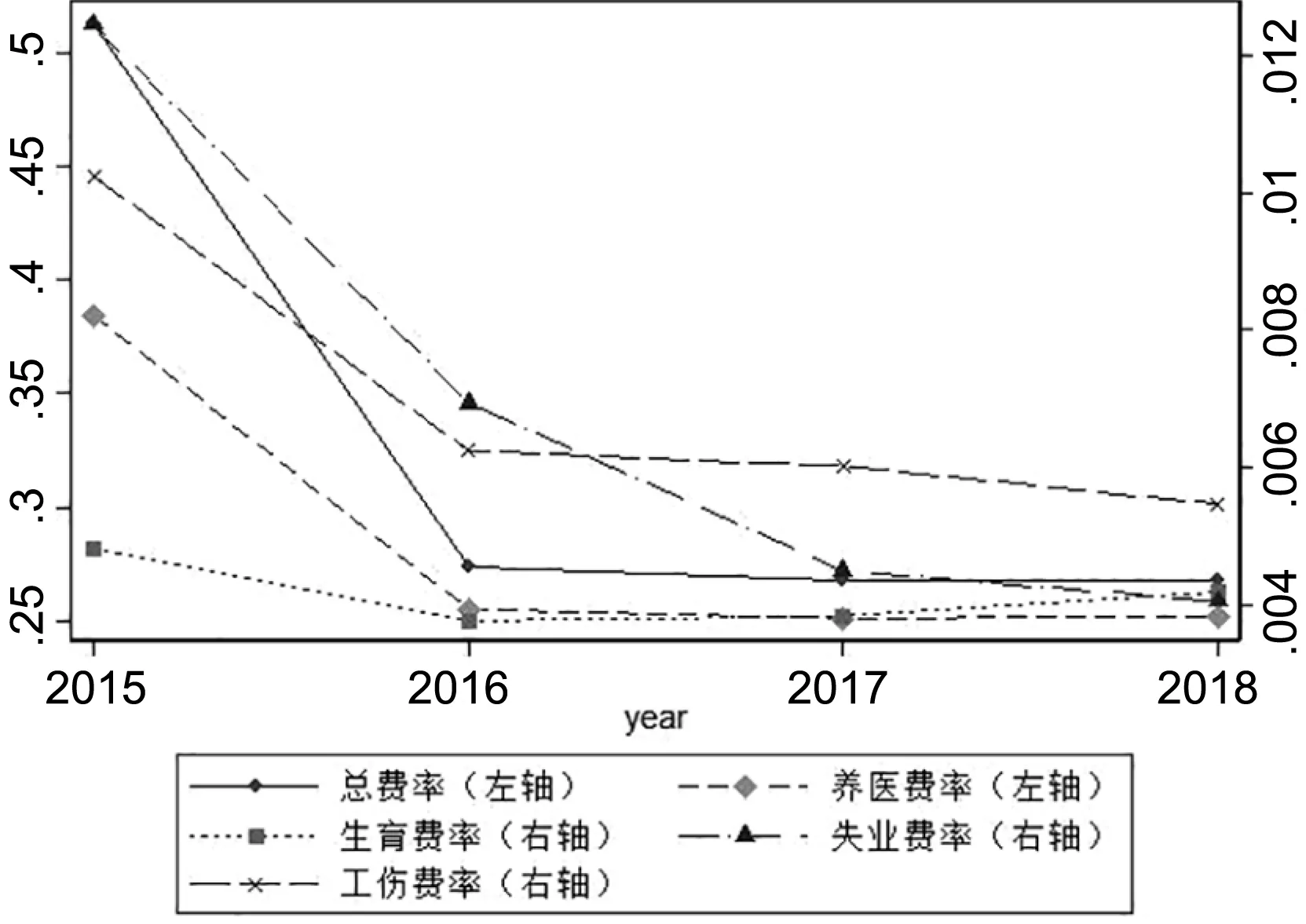

图1显示了降费后企业实缴总费率、养医费率和生育保险、失业保险和工伤保险费率的变化情况①。自2015年以来,企业实缴社保总费率随着降费政策的实施呈现出明显的下降趋势,由2015年的30.27%下降至2018年的20.64%,约下降10个百分点。五个险种中,企业实缴养医费率下降幅度最大,由2015年的24.75%下降至19.43%,实缴生育保险费率由0.38%下降至0.36%,实缴失业保险费率由0.84%下降至0.32%,实缴工伤保险费率由0.69%下降至0.42%。且实缴失业保险费率和工伤保险费率呈现出持续下降的趋势。在所有年份中,2016年企业实缴总费率和各险种费率下降幅度最大。这说明2016的《关于阶段性降低社会保险费率的通知》推动了较大力度的降费。

另外,值得关注的是,企业生育保险实缴费率在2016年降至低谷后呈现小幅反弹趋势。可能的原因在于,一是生育保险政策费率水平降低激励了企业为之前未享受生育保险的员工缴费。二是生育保险在五险中受到的关注程度较低,也是企业优先考虑逃费欠费的险种。降费政策实施后,为提升缴费的合规程度,征缴部门的征收力度增强,提升了企业生育保险的缴费率。三是随着2011年《社保法》的颁布、2015年计划生育政策的变化以及医疗费用报销标准的变化增加了生育保险基金支出,地方社保部门出于生育保险基金收支平衡的考虑,可能采取适度上调费率或加强征缴力度的措施。

图1 2015-2018年间企业实缴各项费率变化情况注:数据来源于wind数据库。下文数据出处相同,不再标注。

(二)企业实缴失业保费规模下降显著

根据人社部的统计数据,2018年和2019年降费政策分别降低企业社会保险费达1840亿元和4252亿元,降费效果显著。但上涨的缴费基数、用工扩张等可能抵消法定费率水平下降带来的减征效果,使得企业社保缴费绝对规模仍然呈现上升状态。表2展示了2015-2018年间企业应付职工薪酬、工资和社会保险缴费状况。企业应付职工薪酬和工资总额分别由21667.68亿元和15712.41亿元上升至32641.45亿元和24440.09亿元,年平均增速14.64%和15.87%;应付职工薪酬和工资人均值则分别由125319.8元和97139.85元上升至153947.7元和119615.6元,年平均增速分别为7.1%和7.18%。而同期内企业社会保险缴费总额则由3359.15亿元上升至4958.51亿元,人均社会保险缴费由18658.71元上升至23305.23元,年平均增速分别为13.86%和7.69%。由此可见,企业社会保险缴费总额虽仍然处于上升趋势,但总额增速要低于应付职工薪酬和工资。人均社会保险缴费水平也同样呈现增长状态,且增速要高于应付职工薪酬和工资。分险种来看,企业养医缴费、生育保险缴费总额分别由2792.36亿元、35.94亿元上升至4155.15亿元、57亿元,年平均增速分别为14.17%、16.62%;人均缴费则分别由17231.23元、308.21元上升至21956.27元、409.42元,年平均增速分别为8.41%、9.93%。可见,虽然养老保险法定费率水平下降幅度最大,但其规模依然处于上升的趋势中,增速也较高。可能的原因在于:一是缴费基数的上涨和企业用工扩张推动了养医缴费规模的上涨;二是部分地区(如广东、浙江等)的法定费率水平低于16%,需要对费率进行上调,而这些地区又是上市公司较为集中的地区,上调费率推高了上市公司养医缴费规模。生育保险缴费规模的增长则可能是前述原因引发的费率上涨和企业用工扩张导致的。

企业失业保险缴费总额由87.94亿元下降至72.36亿元,人均缴费由589.75元下降至364.79元。企业工伤保险缴费总额则由69.65亿元上升至84.04亿元,人均缴费则由434.74元下降至404.06元。可见,此轮降费中,企业失业保险缴费因降费力度较大而减免效果最为显著,缴费总额和人均缴费都显著下降。可能的原因在于:各地失业保险基金结余较多,有较大降幅空间,人社部的数据显示,2014年末我国失业保险基金累计结余达到4451亿元,是当年基金收入的3.2倍,地方政府更倾向于从失业保险制度入手来降低企业的社保成本。工伤保险基金在2014年末的累计结余也达到当年基金收入的近2倍,也成为各地降费的另一着力点。虽然企业工伤保险缴费总额依然处于上升趋势,但人均缴费呈现下降态势。这说明工伤保险费率由原来的0.5%、1%和2%三个档次调整为0.2%~1.9%八个档次降低了部分行业的人均缴费水平,缴费水平的降低会激励企业扩张用工,推动缴费总额的上升。

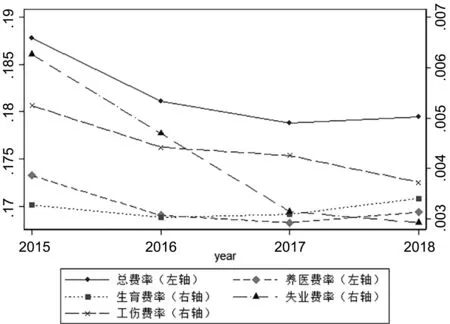

(三)国有企业降费效果更为显著

图2和图3显示了国有企业和民营企业实缴费率的变化情况。国有企业实缴费率显著高于民营企业,且降幅较民营企业更为明显。其中,总体费率由51.27%降至26.81%;养医费率由38.45%降至25.18%;生育保险、失业保险和工伤保险费率分别由0.48%、1.24%和1%降至0.42%、0.41%和0.55%。而同期,民营企业实缴的总费率则仅由18.78%下降至17.94%,养医费率由17.32%下降至16.94%,生育保险费率由0.33%上升至0.34%,失业保险和工伤保险费率则分别由0.63%、0.52%下降至0.29%和0.37%。

图2 2015-2018年间国企实缴各项费率变化情况

图3 2015-2018年间民企实缴各项费率变化情况

可见,与现有文献的研究结论一致,民营企业的社会保险实缴状况更差(孙博等,2011;许志涛等,2014;孙博,2010;陶纪坤等,2016)。原因在于民营企业在要素获取等方面面临更大的制度性障碍和歧视性价格,运营成本高,难以承受较高的法定费率水平。而我国社会保险制度的交易型而非法治型的制度特征使得地方政府会在一定程度上默许乃至纵容逃费欠费等行为(郑秉文,2019)。在民营企业实缴率较低的情况下,降费政策对其费用减征的效果不如国有企业。

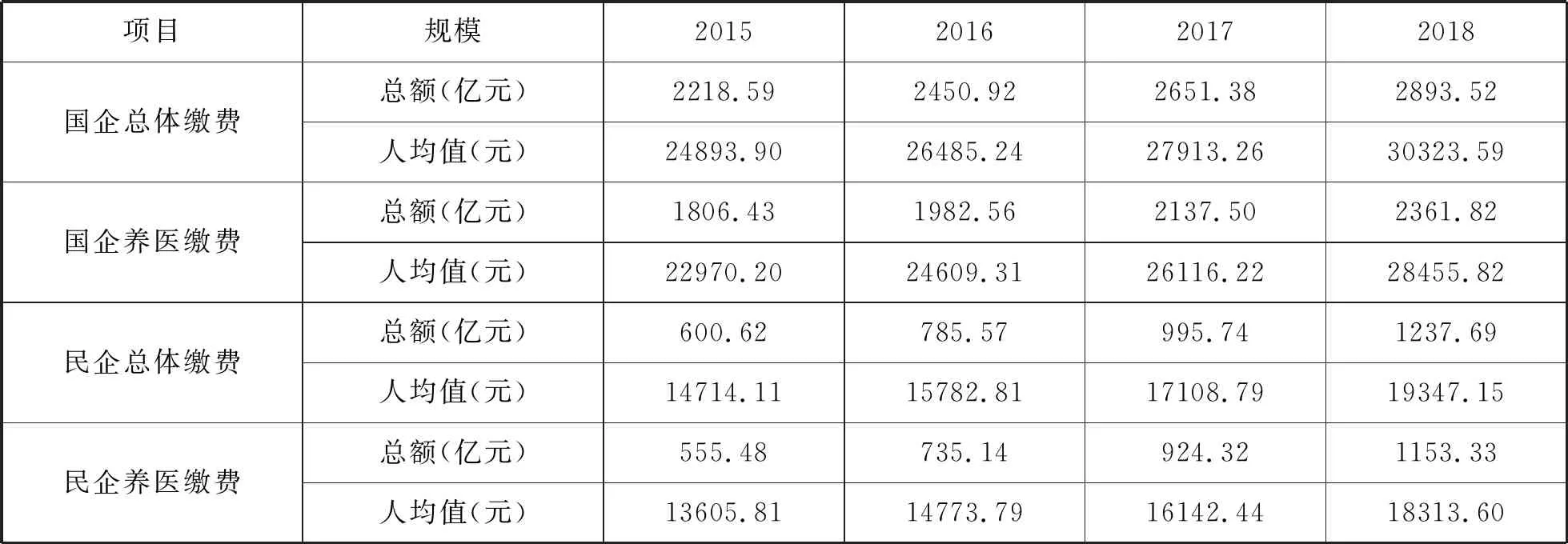

从规模上看,2015-2018年间,国有企业总体社会保险缴费总额和人均缴费分别由2218.59亿元、24893.9元上升至2893.52亿元、30323.59元,年平均增速分别为9.26%和6.80%。其中,养医缴费总额和人均缴费分别由1806.43亿元、22970.2元上升至2361.82亿元、28455.82元,平均增速9.35%和7.40%。而同期民营企业社会保险缴费总额和人均缴费仅有600.62亿元和14714.11元,养医缴费总额和人均缴费仅有555.48亿元和13605.81元。缴费绝对规模虽远低于国有企业,但社会保险缴费总额和人均缴费年平均增速则分别达到27.25%、10.41%,养医缴费总额和人均缴费年平均增速分别达到27.57%、10.41%(见表3)。

可见,从缴费规模上,国有企业依然是社会保险缴费的主要贡献者。降费政策对国有企业的减征效果较为突出,其社保缴费规模增长显著低于民营企业,且人均缴费增速低于缴费总额的增速。这说明国有企业采用降费基等方式逃费的可能性较小,降费政策对其成本控制有较大帮助,且在一定程度上推动了其用工规模的扩张。而民营企业缴费规模增长高于国有企业,且缴费总额增速要远高于人均缴费增速。可能的原因在于:一是民营企业以降费基等方式逃费的可能性较大,降费政策的减征效果不抵费基上涨带来的社保成本增加;二是地方政府的征缴力度加强,使得其缴费规模呈现较高速度增长;三是其用工规模的扩张推动了其缴费总额的快速增长,说明降费政策对其扩大用工规模、促进社会就业有较大帮助。

(四)东部区域降费效果更为显著

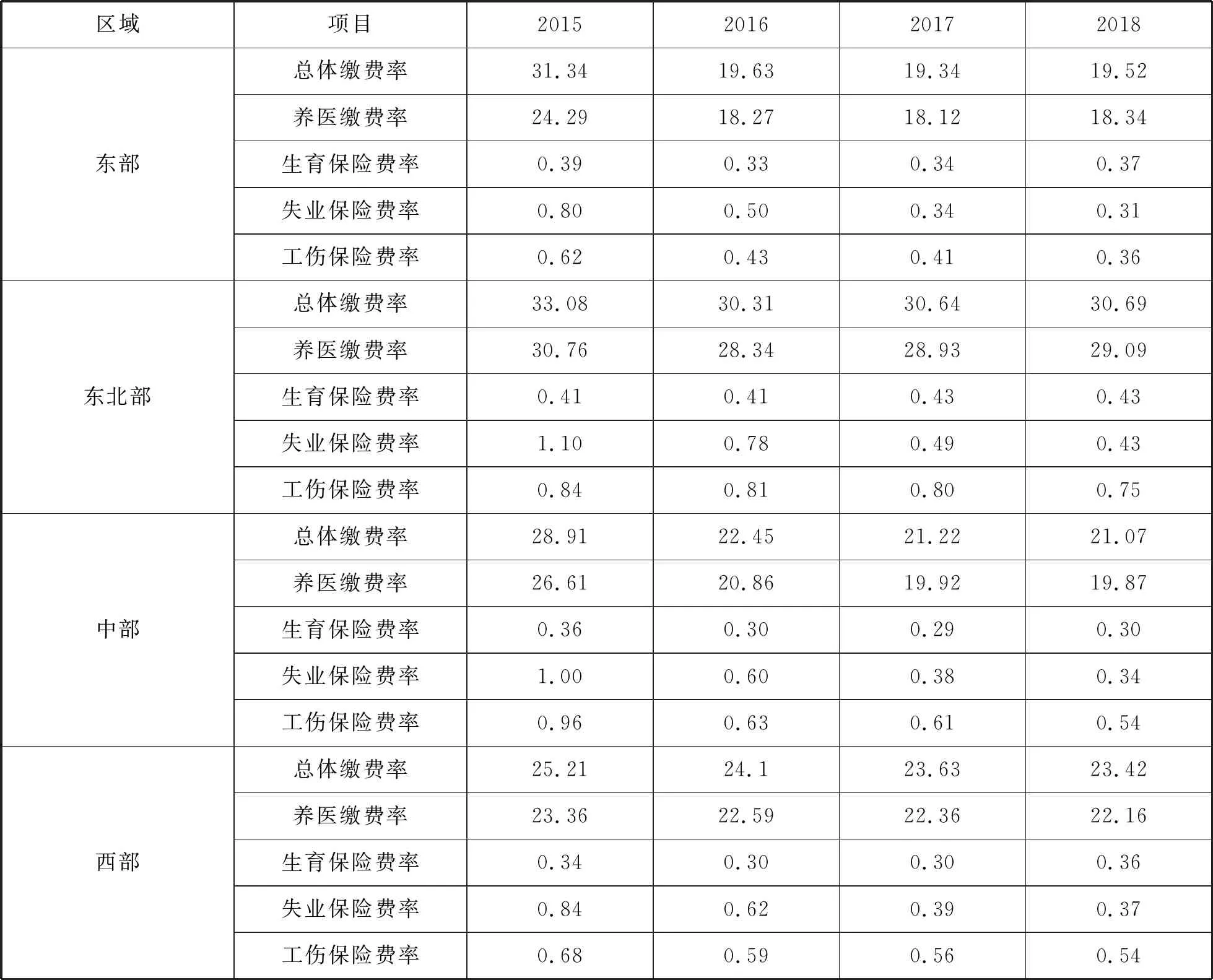

表4和表5展示了不同区域企业社保缴费率的变化情况。其中,东部地区总体费率由31.34%下降至19.52%;中部地区次之,由28.91%下降至21.07%;东北部和西部地区效果最差,分别由33.08%和25.21%下降至30.69%和23.42%。从具体险种看,养医费率在各区域的变动与总体费率保持一致,东部降幅最大,东北部和西部降幅最小。东部和中部企业的生育保险费率有小幅下降,而东北部和西部企业则有小幅上升。失业保险费率在东北部和中部地区降幅更大。工伤保险费率则在东部和中部地区降幅更大。

这说明,费率的下降幅度与不同区域间的基金结余状况有关。东部地区作为上市公司集中分布的区域,其社会保险基金结余状况较好,能够为降费提供较大的支撑。而东北部和西部地区基金平衡状况较差,难以大幅度下调费率。这在养医费率、生育费率和工伤费率的变动上更为明显。失业保险费率在东北部和中部地区降幅更大的可能原因在于:东北地区人口大量流出,失业压力较小,在其他费率难以下调的背景下,失业保险费率更可能成为东北地区政府降费的着力点;中部地区则由于人口流出较多,失业压力较小,另外受益于“中部崛起”战略的实施,经济快速发展使得其失业保险基金结余较多,有较大的下调空间。

表3 2015-2018年间国有企业和民营企业实缴保费规模情况

表4 2015-2018年间不同区域企业实缴社保费率情况(单位:%)

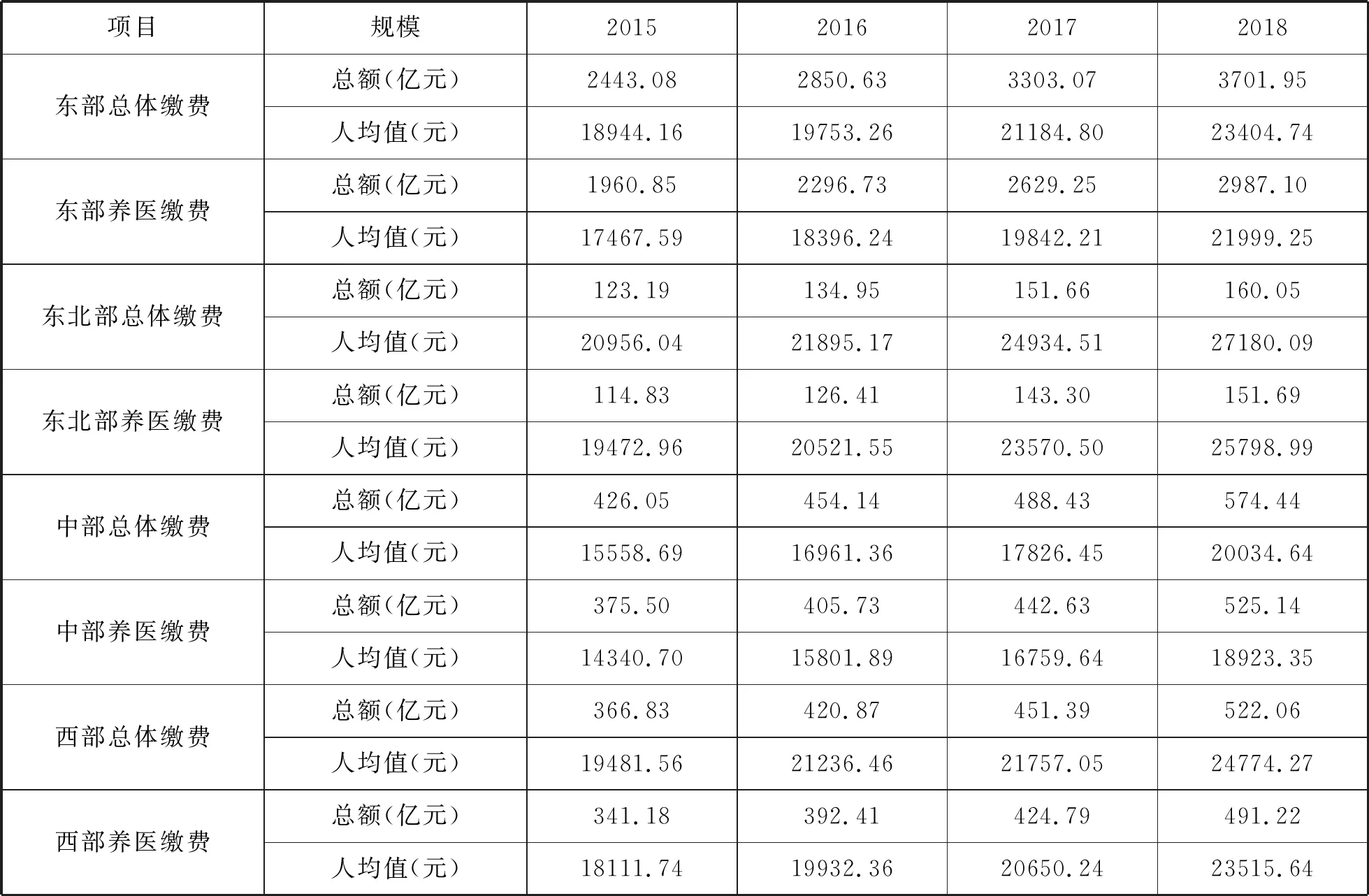

表5 2015-2018年间不同区域企业实缴保费规模情况

从规模上看,东部和西部地区企业社保缴费增长较快,东部地区企业总体社保缴费和养医缴费年平均增速为14.86%和15.06%;西部地区次之,为12.48%和12.92%。而中部地区为10.47%和11.83%,东北部则为9.12%和9.72%。这说明,尽管有明显的费率下降,东部地区工资水平和费基的快速增长推动了企业社保成本上升,使得其与其他地区人均企业社保缴费成本保持同步增长。而东部和西部地区就业增长较快,推动了其缴费的快速增长。

三、社会保险降费政策潜在问题及政策建议

(一)降费与制度可持续发展并行

根据上面分析,我国企业实缴养医费率和失业保险缴费规模下降明显,我国降费政策效果显著。2019年《降低社会保险费率综合方案》和2020年为应对新冠疫情冲击采取对企业社会保险的“免、减、缓”等措施进一步减轻了企业的社保成本。

但降费政策却对制度自身可持续带来挑战。依据人社部数据,2019年我国失业保险基金收入(1284亿元)已经低于基金支出(1333亿元),工伤保险当年基金收入(819亿元)与基金支出(817亿元)几乎保持平衡。我国失业保险制度和工伤保险制度都面临着覆盖面狭窄的难题,未来制度的完善需要将众多应保而未保的人群覆盖进来。与此同时,我国养老保险基金依然面临着财务不平衡问题,《中国养老金精算报告:2019-2050》预测,我国城镇职工基本养老保险基金累计结余将在2035年左右耗尽。不论是阶段性降费还是持续性降费都将会对制度的可持续性造成较大冲击。

为此,需要在以下方面着手对制度进行改革:一是完善基本养老保险基金的市场化投资体制。2015年《基本养老保险基金投资管理办法》颁布后,多个省份陆续将基本养老保险基金委托全国社保基金理事会投资管理。2017年和2018年实现的投资收益率分别为5.23%和2.56%,相比于未进行基金市场化投资时收益率有较大提升。2019年,已有22个省(自治区、市)实现了基本养老保险基金向全国社保基金理事会的委托投资,合同金额达10930亿元。未来应促进更多基金的委托投资,提升投资运作效益,减轻基金缺口压力。二是重构失业保险和工伤保险费率制度,实行固定费率与浮动费率相结合。固定费率根据统筹区域的失业率和工伤发生率确定。浮动费率可采用国际上通行的企业差别费率或行业差别费率形式。其中,企业差别费率根据企业的裁员人数和工伤发生率确定,但有上下限限制。行业差别费率根据不同行业的失业、工伤风险高低确定费率水平。与此同时,可根据每年的经济发展和基金的运行状况对浮动费率上调或下调。

(二)多举措提升民营企业降费获得感

改革开放以来,民营企业在经济社会领域扮演着愈加重要的角色,其对就业的吸纳人数占到80%以上。然而由于在经营过程中,其面临的要素获取障碍和价格歧视使其难以承受高昂的社会保险成本。上面分析也显示,民营企业的降费获得感不如国有企业。

为切实降低民营企业的社保成本负担,2019年《降低社会保险费率综合方案》将社会保险缴费基数从“城镇非私营单位就业人员平均工资”,改为“城镇非私营单位就业人员平均工资和城镇私营单位就业人员平均工资加权计算的全口径城镇单位就业人员平均工资”,纳入了私营单位就业人员平均工资,这在一定程度上降低了民营企业缴费基数。为减轻逃费欠费现象严重的民营企业的缴费负担,曾“推迟”了2018出台的《国税地税征管体制改革方案》中要求的社保征收工作向税务部门移交。研究表明,我国养老保险政策费率仍有一定的下降空间(于新亮等,2019)。未来养老保险费率应作进一步下调,提升其降费获得感,并激励民营企业合规参保,乃至促进社保征缴工作向税务部门的顺利移交,实现社保制度由交易型制度向法治型制度转变。

(三)平衡区域间企业降费获得感

近年来,东北地区常住人口和GDP增长率趋于下降态势,且人口老龄化严重,养老金支付需求大。不利的人口和经济发展状况使得东北三省养老保险基金财务压力不断增大,多年出现支大于收的状况。基金缺口压力使得企业降费的空间有限。人口流入较多、经济发展具有较大优势的东部地区企业获得降费幅度最大,总体费率不足20%;而东北部地区企业总体费率仍然保持在30%以上的水平。这种高费率不利于提升企业运营能力和经济发展活力,将造成东北部地区与其他地区社会经济发展差距进一步拉大。

为此,需要借助中央调剂金制度来平衡区域间企业降费的获得感。我国2018年推出的中央调剂金制度,在一定程度上缓解了区域间基金增长不平衡。为更有力地支持东北等地区的社保降费,一方面,可适度上调上解比例(张松彪,2019;郭秀云等,2019)。另一方面,该制度的拨付额目前主要依据所在省份的退休人数而非制度赡养率,这使得黑龙江作为制度赡养率高、基金缺口较大的省份不能获得充分的拨付,因此未来可考虑根据制度赡养率确定基金的拨付额,精准帮扶缺口较大的省份。从长远来看,中央调剂金制度发挥的作用有限,东北地区的基金缺口仍依赖于地方经济发展状况,而非长期依赖中央调剂金制度(魏升民等,2018;赵晨,2019;于彬,2019;裴育等,2019;金银凤等,2019)。

注释:

① 上市公司年报的资产负债表附注中披露了“应付职工薪酬”明细项目的本期增加额和本期减少额,其中包括“工资、奖金、津贴和补贴”“工会经费和职工教育经费”“职工福利费”“住房公积金”“社会保险费”“基本养老保险费”“医疗保险费”“生育保险费”“失业保险费”和“工伤保险费”。由于在实践中“社保”一词常指代“医疗保险”或“养老保险”,本文将“社会保险费”“基本养老保险费”“医疗保险费”进行合并分析,指代养老保险和医疗保险缴费(简称“养医缴费”)。资产负债表附注中披露的各明细项目的本期增加额和本期减少额分别为本期应发生的费用和本期实际发生的费用。由于二者数额基本一致,本文在分析时主要采用本期增加额。同时,由于无法剥离“奖金、津贴和补贴”,本文所指的“工资”是指“工资、奖金、津贴和补贴”,并在计算社会保险费率时以“工资、奖金、津贴和补贴”为分母,这可能造成所得到的社会保险费率低于实际费率水平。