阿米巴经营在传统制造业的应用

2021-04-20刘慧

刘慧

(杰克缝纫机股份有限公司,浙江 台州 318000)

经营公司不是只靠一部分的领导,而是要以全体员工共同参与经营的想法为基础,尽可能把公司分割成各个细小的组织,并通俗易懂的公布各个部门的业绩来促进全体员工参与经营。

一、阿米巴经营模式简介

阿米巴经营,就是将整个公司的组织按照功能细分,根据“单位时间核算”这个统一的评价标准,掌握每个小集体核算的机制,是一种能够使小型组织充满活力、让全体员工树立起经营者意识的经营管理手法。

二、阿米巴经营的目的

确立与市场直接挂钩的部门核算管理制度:

(一)各部门掌握“仪表盘”,以敏感应对市场变化

市场价格出现变动,能够立即反映在阿米巴之间的购销价格上,各阿米巴能够马上采取降低经费支出等措施加以应对。

公司内部购销,也能在质量管理方面发挥巨大的作用。由于购销作为买方的阿米巴如果认为质量不能满足要求,是不会进行公司内部采购的,就像每项内部采购都成了“质量关卡”,产品质量得到了检验。

(二)制定能让各阿米巴掌握收支情况的规则,把市场的活力引入制造现场

把复杂的生产工序划分成若干个小的阿米巴,在各个阿米巴之间反复开展购销活动的同时,能够实时地掌握各阿米巴的业绩。公司如果成为这些小的生产单元的集合体,那么经营者只要通过检查各单元提交的核算报告就可以知道哪个部门盈利,哪个部门亏损,从而能够准确地把握公司的实际情况。

三、阿米巴经营模式在传统制造业企业的实践

(一)阿米巴组织的划分

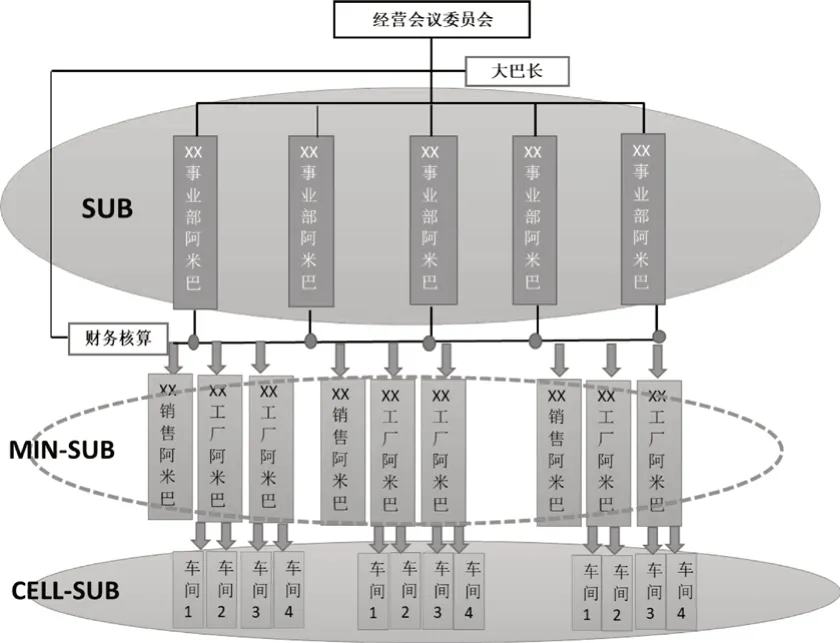

阿米巴组织划分从战略规划开始,由经营策略决定。组织的设计是为了解决具体的经营问题。以传统制造业的特点,以事业部为主体再细分到各车间,各车间实行独立核算,自负盈亏,形成更细一层的利润中心。如下图:

制造业“阿米巴”经营组织结构图

(二)阿米巴内部交易定价原则

1.各独立核算部门之间交易定价原则

(1)各独立核算部门之间交易定价方法采用同步比率定价法,即在每年初按照各产品市场平均定价的90%作为营销与生产之间的交易定价,具体再根据各产品的毛利率做相应的调整,保证每个产品在生产体系的毛利率为正数。外购配件以及外购机不进行内部交易。

(2)在市场价格发生变化时,各独立核算部门之间交易定价在次月进行同比率调整。由营销巴长根据上月价格波动情况,提出内部交易价格变动申请表,大巴长审核通过后,财务调整内部交易价格表。

2.各独立核算部门之间交易收入的时间确认原则

(1)制造部门按营销部门的订单生产与交货,按包装完毕移交成品库即确认内部交易收入。公司层确定战略库存数,由营销下订单,生产按营销订单生产。

如果营销订单量小于当月生产员工保底工资产量,生产按最低生产员工保底工资产量生产,高于营销订单量的数据,由生产巴长提出申请表,大巴长审核通过后,营销接收库存,财务剔除此部分库存利息。

(2)制造部门交货多于营销订单数据的,超出的成品库存的利息费用由制造部门承担,通用产品库存计算1个月利息,定制产品库存计算利息直到销售出货为止。由营销巴长提出申请表,大巴长审核通过后,财务确认制造巴的费用。

(3)在年度生产预算产能的120%以内,制造部门交货脱节的,造成营销订单丢失或延迟产生的损失由制造部门承担30%。由于质量问题造成交货脱节,造成营销订单丢失或延迟产生的损失由制造部门承担50%。由营销巴长提出内部损失申请表,大巴长审核通过后,财务确认制造巴的费用。

3.各独立核算部门费用的分摊原则、费用的变动与固定判定原则

(1)费用的分摊原则:谁使用、谁收益、谁负责的总体原则指导下,具体可按销售收入、工时、占用或使用比率分摊。

(2)费用的变动与固定判定原则:变动费对于与销售额成正比例或为了直接获取年度内销售额的费用都属于变动费;固定费对于与销售额不成比例、或为了企业长久发展而投入的、或为维持企业的日常运营的生产力而投入的费用,也就是销售为零也需支出的费用。

(三)挖掘与提炼经营课题

1.通过核算表数据对比发现问题

第一,通过不同时期指标的比较、通过连续三个月核算表数据的比较,从数据的增减变动中发现问题;第二,通过与预算数据的对比,未完成预算数据,查找差异产生的原因;第三,通过与其他工厂横向对比找差距。

2.从阿米巴经营的本质挖掘课题

经营课题的要求:第一,体现经营理念;第二,时间连续(短期与中长期课题结合);第三,尽量量化,目标有挑战性;第四,经营课题有可行性计划

销售最大化:第一,合理排单、缩短交期、及时交货、满足急用订单;第二,突破产能瓶颈、柔性生产、产线快速调整;第三,持续提升产品质量,现场就是市场;

费用最小化:第一,质量稳定前提下的采购降本;第二,持续制造费用降本(报废降低、单台物耗控制、设备维修费降低、提高设备使用效率、提高库存周转率、车间工艺改善等);第三,制造管理关注与控制;第四,人员稳定。

效率最高:第一,提升闲置资产复用率,更新固定资产申购流程,建立闲置资产共享模块,从申购环节和闲置资产借用环节满足员工资产使用需求,提升闲置资产利用率;第二,生产技术改进、工序优化;第三,工艺改进;第四,瓶颈工序分解突破,生产节拍优化;第五,人均日产能提升。

(四)阿米巴经营推行负责机构

在阿米巴推行初期,成立专门的负责机构,该机构不仅要从技术层面上处理阿米巴推行方案的规划、体制的运作等,还随时需要处理伴随体制改革而来的一系列问题。

该机构的负责人通常被称为“老板的左脑”,需精通【理念+算盘】经营实学,对于企业经营有丰富的实操经验,对于帮助企业实现阿米巴经营有强烈热情和坚定信念的人。

(五)阿米巴经营分析会

每月组织经营分析会议,首先由经营大巴长对企业整体经营状况进行总结、整体经营结果进行评价;宣布各中心经营业绩(量化结果),并进行评价。

由各巴巴长对经营业绩及问题点进行汇报,并提出资源请求。对于各中心负责人提出后期资源请求,由总裁、董事长现场做出决策,无法现场给予决策的,由经营副总经理另行召开专项会议讨论确定。

各中心负责人根据业绩评价会议的结论整理出本中心及部门后续的项目性课题并细化成具体执行计划;大巴长牵头对公司层战略性项目计划做系统分析,并落实公司层面的项目责任人及推进计划。

各中心负责人业绩发表完毕后,各评委根据有形和无形成果,参考评分标准给分,由计分员按总得分由高到低排序,年终评出总分前三名中心负责人,给予奖励。

四、结语

阿米巴经营模式通过独立核算的阿米巴组织及精细化管理模式,激发全员主动参与成本管控的积极性,渗透成本管控的各个环节,从而实现全员、全方位、全过程的企业成本管控。