日本对亚洲对外直接投资动机的东道国特征与行业异质性研究

2021-04-17郑磊祝宁兰天

郑磊 祝宁 兰天

摘 要:在日本的对外直接投资战略部署中,亚洲国家(地区)一直占据着重要的地位。亚洲各国在经济环境、政治制度和要素禀赋等方面的差异影响着日本跨国公司制定和调整企业内部管理方案和对外投资战略决策。采用2007—2018年间对亚洲11个国家(地区)开展对外直接投资的1 242家日本企业的微观数据,利用logit模型和计数模型,从投资动机视角研究东道国特征和行业异质性对日本在亚洲对外直接投资(OFDI)的影响。研究发现,第一,日本更偏好选择制度环境较好的亚洲国家(地区)投资,其中,市场寻求型、效率寻求型和资源寻求型投资表现明显,而战略资产寻求型投资较为缺乏。第二,从国别看,日本对中国和印度的投资更偏向寻求市场,对东盟五国的投资更侧重寻求效率,对“亚洲四小龙”的投资更关注制度环境。第三,从行业看,日本制造业OFDI更追求效率,采矿业OFDI突出寻求资源特征,服务业OFDI则对东道国市场规模更敏感。

关键词:日本;跨国公司;OFDI动机;logit模型;负二项模型

中图分类号:F112.2 文献标识码:A 文章编号:1004-2458-(2021)05-0049-14

DOI:10.14156/j.cnki.rbwtyj.2021.05.006

20世纪80年代以来,日本和美国之间的贸易摩擦不断加剧。“广场协议”之后,日元快速升值使日本国内原材料价格猛涨,以制造业为经营基础的实体经济生产成本持续攀升,挤压了劳动密集型产业的生存和发展空间,迫使日本制造业企业开始大规模向海外迁移[1]。当时,中国尚处于改革开放的初期阶段,国家急需大量外资以弥补国内资金短缺与外汇存量不足,从而达到推动本国经济增长的目的。中国是日本的邻国,庞大的社会消费群体、优惠的外商投资政策和廉价的劳动力使大批日本企业将中国作为海外投资战略转移的首选地。2008年,全球金融危机爆发,欧美等发达国家经济增长逐渐乏力,全球经济增长点向亚洲地区集中。美国“重返亚太”计划的实施,促使日本加快在亚洲地区的经济战略部署,加之中国国内产业结构调整,劳动力成本优势向人力资本优势转变,原材料、土地和能源等要素价格上涨,致使日本企业传统的海外投资活动据点逐渐由中国向亚洲东南部转移[2]。经过多年的发展,东南亚国家的政治环境渐趋稳定。自20世纪90年代以来,这些国家与日本一直保持着良好的政治经济关系,其广阔的市场前景、低廉的劳动力成本和丰裕的自然资源能够较好地满足日本企业效率寻求型和市场寻求型的投资需求[3]。2013年以来,日本推行量化宽松政策,通过贬值日元来扩大本国产品出口,促使亚洲新兴市场国家增加了对日本机械、电机、设备及零部件产品的进口。這些国家通过模仿制作和自主研发提高了本土产品的质量和性能,一定程度上减弱了日本出口产品的异质性,使之在国际市场上的竞争能力有所下降。这表明,单纯依靠传统进出口贸易参与经营并推动扩张的策略难以满足企业的多元化发展需要。与此同时,日本社会出现的人口少子老龄化现象严重阻碍了非制造业产业生产规模的增长。为了补偿由国内市场需求萎缩造成的损失,抢占并扩大海外市场份额,维护自身在全球价值链中的优势地位,日本积极投身于亚洲地区的投资活动中[4]。

对于日本对外直接投资(OFDI)的研究,现有文献大多站在宏观层面、以定性的方式进行分析,鲜有从投资动机出发,利用企业微观数据进行实证分析。本文选用2007—2018年对亚洲国家(地区)开展直接投资活动的1 242家日本跨国公司的数据,从东道国特征和行业异质性考虑其对日本在亚洲OFDI的影响,既为日本跨国公司在亚洲开展直接投资提供实证分析参考,又为日本推动本国经济改革和经济发展、调整面向亚洲的经济战略部署、维护与亚洲各国间长期稳定的政治经济关系提供对策建议。

一、文献回顾

跨国公司进行OFDI存在三种主要目的:一是为了降低贸易运输成本和规避东道国贸易壁垒,利用海外子公司拓展东道国市场[5];二是为了获取东道国廉价劳动力或自然资源,借助OFDI弥补母国土地稀缺问题,将生产环节转移至要素丰裕且成本较低的国家[6];三是利用OFDI建立的销售网络,加强与本土企业的合作和交流,通过设立研发中心等附属机构获取溢出技术,并在企业内部市场进行转移和扩散,从而提高母公司技术水平[7]。

(一)日本OFDI动机与母国产业结构升级

传统国际投资理论主要着眼于跨国公司开展OFDI的动因及OFDI对东道国经济发展的影响。但随着国际资本流动规模的扩大,国际投资领域的学者们也逐渐开始研究OFDI为母国带来的经济效应。Akamatsu[8]的“雁行模式”、Vernon[9]的“产品生命周期理论”、Kojima[10]的“边际产业扩张理论”以及“增长阶段模式”等都不同程度地揭示了国际资本流动过程中的生产环节OFDI对母国产业结构升级的作用与影响机理。

跨国公司OFDI不仅是优化配置全球资源的有效途径,更是实现母国产业结构升级的内在驱动力。首先,效率寻求型或资源寻求型OFDI既通过对采矿、原材料生产等行业的投资获取母国关键性稀缺资源、保障生产要素的有效供给,又通过转移原材料加工等低附加值生产环节释放母国有限的资源,将生产要素集中于优先发展的高附加值产业。这些要素供给的增加和集中有效地优化母国资源配置,推动比较优势产业和新兴产业的发展,进而推动产业结构升级[11]。其次,市场寻求型OFDI在扩大市场范围及规模的同时,还可以增加零部件和中间品的出口,给企业带来规模经济效应,加快规模扩张和资本积累,使企业有需求并有能力投入更多的资金用于生产设备及技术研发,并最终通过生产技术的更新换代带动母国产业结构的升级[12]。最后,战略资产寻求型OFDI一方面可以通过跨国并购或组建战略技术联盟打破技术壁垒,使母公司获取先进的研发技术及生产技术,实现产业结构升级;另一方面也可以通过模仿、竞争等方式及时获取国外最新技术成果,进而优化母国产业结构[13]。

有学者在研究日本OFDI对母国产业升级效应时发现,20世纪后期,OFDI有效促进日本国内经济结构变化和产业结构升级。在向东盟国家投资时,日本以OFDI形式将处于比较劣势的纺织和机械工业进行转移,促进了国内生产要素由劣势产业向优势产业的转变[14]。若将母国产业结构划分为产业间结构和产业内部结构,日本OFDI产业间结构调整效应表现出由初级能源、矿产等原材料开发业到制造业的变化,产业内结构调整效应表现出重工业化趋势下降而高技术化趋势上升[15]。

(二)日本OFDI动机与区域生产网络发展

经济全球化促使国际分工逐渐由产品间分工向产品内分工发展。伴随着产品内分工的深化成熟,跨国公司开展OFDI已不仅限于规避贸易壁垒、降低生产成本或扩大市场份额等单一目标,而是通过资本输出把分散于世界各地的生产环节连接起来,构建区域及全球生产网络,在降低产业链中各环节交易费用的同时提高生产效率和国际市场竞争力[16]。亚洲区域内,各个国家基于自身要素禀赋差异所形成的比较优势,在整个生产过程的不同环节上形成专业化分工,通过跨国投资、国际生产合作以及中间品和最终品贸易等活动,逐渐形成以垂直型产品内分工为基础的亚洲生产网络[17],而在亚洲生产网络的形成过程中,日本跨国公司对其他地区OFDI发挥了很大的作用。

Kumar[18]将日本与美国跨国公司海外投资的情况进行对比,发现日本效率寻求型OFDI主要表现出母国市场导向特征,通过将低附加值的生产和组装环节转移到亚洲一些发展中国家的方式,利用国家间要素成本的差异扩大中间品贸易和垂直型投资;而美国市场寻求型OFDI则主要表现出东道国和第三国市场导向特征,通过加速区域间最终品贸易往来的方式扩大市场规模与水平型投资规模。同时,日本对亚洲地区进行垂直型和水平型投资也在一定程度上保障了其在亚洲生产网络中的核心地位[19]。

随着亚洲生产网络的深化发展,有关日本跨国公司OFDI的研究不再局限于传统的资源寻求和效率寻求为主的垂直型OFDI及市场寻求为主的水平型OFDI,众多学者在产品内分工条件下对OFDI动机和类型进行扩展,以探寻亚洲生产网络的发展机制。Ekholm等[20]在三国模型中提出“出口平台型”OFDI,即发达国家跨国公司将非熟练劳动投入比例较高的生产环节转移到发展中国家,生产最终产品并销往第三国。他们认为,随着产业内分工的发展,这种“出口平台型”OFDI在区域生产网络发展过程中的作用愈发重要。Baldwin和Okubo[21]在对日本跨国公司的研究中,将同时进口和出口中间品的日本海外子公司定义为“网络型”OFDI,并认为这些海外子公司构成了亚洲生产网络重要的生产节点。

(三)日本对亚洲地区投资的战略布局

日本学者Akamatsu[8]提出的“雁行模式”被广泛用于解释日本OFDI的路径选择。在“雁行模式”中,日本拥有资本和技术上的比较优势,以OFDI方式向亚洲国家(地区)转移传统产业,达到提高资源配置效率、带动亚洲地区经济增长的目的。“亚洲四小龙”(NIEs)NIEs包括:中国香港、中国台湾、新加坡、韩国。由于经济发展良好、基础设施完备,成为日本向外转移高附加值劳动密集型和资本密集型产业的主要目的地。同时,具有广阔市场前景和廉价劳动力的中国和东南亚国家承接了日本已失去比较优势的低附加值产业,使得日本国内发展高附加值产业和技术密集型产业获得了充足的资金和空间。日本对亚洲地区的路径规划和战略布局在Kojima[10]提出的边际产业扩张理论中也得到了印证。

作为国民经济稳定发展的手段,日本OFDI适时调整其发展战略,以实现国民经济更高层次国际化的目标。20世纪50年代,为优先发展重化工业,日本通过资源寻求型和市场寻求型投资,在获取稳定的生产原料来源确保国内重化工业的发展的同时建立了旨在服务于“贸易立国”的海外商业网络[22]。20世纪70年代末,面对经济发展停滯的严峻形势,日本确立国民经济全方位国际化战略,国内产业结构由以低层次重化工业为主导向以高层次知识密集型产业为主导调整。与此同时,日本一方面通过向东南亚地区转移劳动密集型和部分资本密集型“夕阳产业”,建立以日本为主导的“雁行”区域合作体系;另一方面也通过在NIEs的资源寻求型和市场寻求型投资建立海外生产基地,并运用各东道国(地区)有利的优惠政策与出口条件,通过返销或向第三国出口两种方式进一步扩大海外市场,为日本知识密集型产业结构的形成创造有利条件[23]。20世纪90年代,面对区域经济一体化发展及中国经济崛起,日本在稳定“雁行”区域经济结构的基础上,不断开拓中国投资市场,将效率寻求型、资源寻求型和市场寻求型制造业OFDI转移到基础设施完备、文化内涵相近且市场前景广阔的中国,积极构建以日本为中心的亚洲经济合作体系[24]。21世纪初至今,尤其是金融危机后,面对中国劳动力及原材料成本的上涨、外资优惠政策力度略降的新形势,日本OFDI,尤其是效率寻求型和资源寻求型OFDI,又逐渐迁移至劳动力成本更加低廉的东南亚国家[25],形成“中国+1”的海外投资新布局[26]。

综上所述,国内外学者从多个视角探讨了不同经济背景下日本不断调整其OFDI战略布局的情形。日本不仅通过生产要素优化配置、生产设备和技术水平提升等效应带动本国产业结构升级,而且通过垂直型、水平型、网络型等各种类型的直接投资加速区域内要素、中间品和最终品的自由流动,并逐渐形成亚洲区域生产网络。通过对上述内容的梳理,本文将从以下3个方面展开研究:首先,以往研究大多根据日本与东道国的投资流量数据进行分析,对微观企业层面的研究非常匮乏。本文将采用BvD-Orbis数据库中日本对亚洲地区开展投资的1 242家跨国公司的数据,从企业微观视角研究日本跨国公司的投资动机,克服传统的使用国家宏观数据回归产生的结果偏差。其次,以往研究主要集中于分析日本对某个特定东道国(地区)的OFDI,或将日本对发达国家与发展中国家的OFDI进行比较。本文基于地缘经济视角,将亚洲地区划分为市场规模大且前景广阔的中国和印度、劳动力和资源丰裕且廉价的东南亚国家以及承接日本产业转移较早的NIEs,比较分析日本对亚洲不同类型东道国(地区)OFDI的差异。最后,将基于行业异质性视角,实证分析日本工业、服务业等不同行业的跨国公司对亚洲地区OFDI的差异。

二、日本对亚洲地区直接投资的特征

(一)规模特征

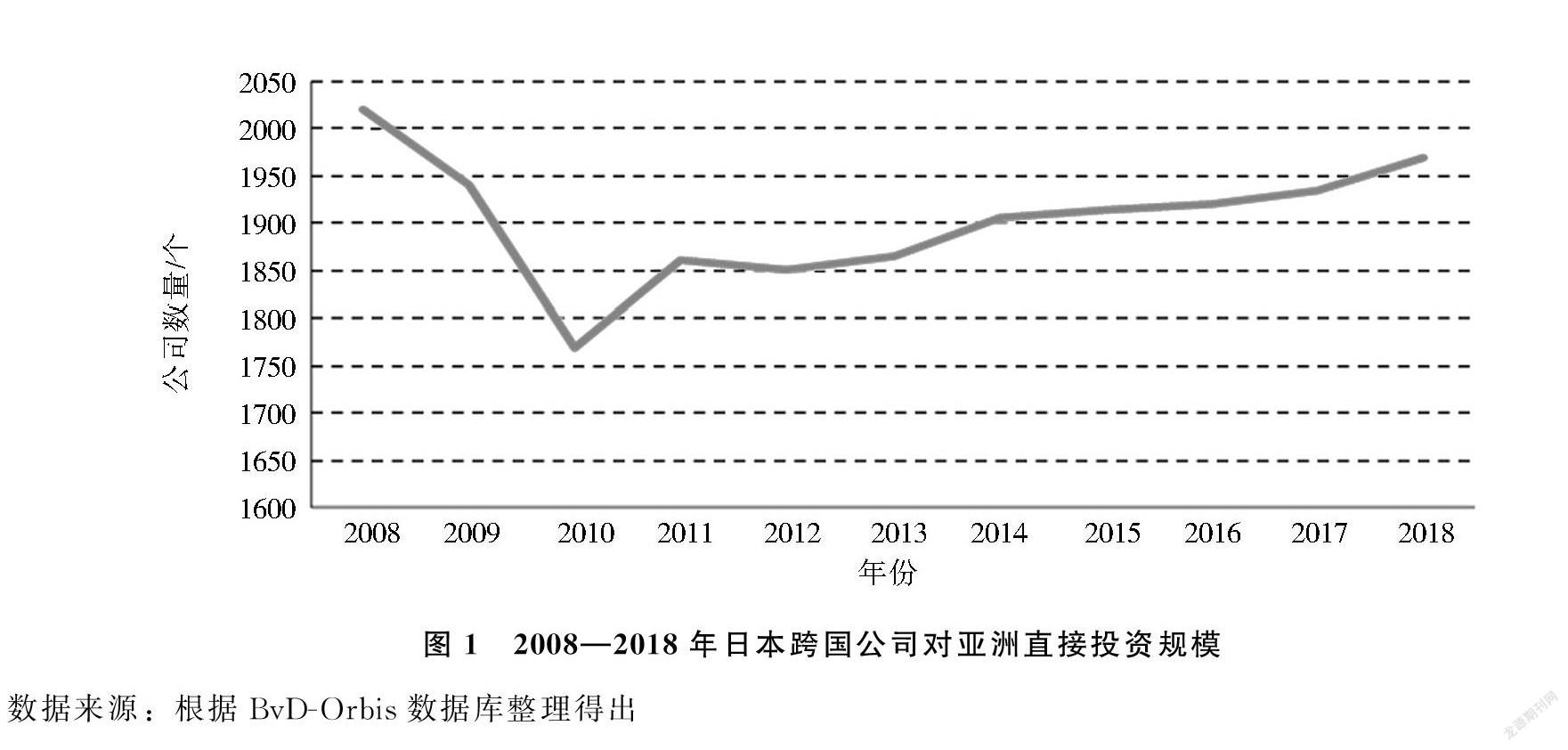

总体看来,2008年后日本跨国公司对亚洲地区OFDI规模呈现波动态势(图1)。具体而言,受国际金融危机影响,2008—2010年日本跨国公司在亚洲地区设立的海外子公司数量呈现下降趋势,由2 013家下跌至1 769家。

2010—2018年,日本对亚洲直接投资的规模在波动中上升,主要是因为2010—2012年国际金融危机和欧债危机使得国际投资者纷纷寻求美元及欧元外的安全资产,助推了日元汇率的走高,在一定程度上促使日本跨国企业拓展其在亚洲国家(地区)的投资业务。此外,2011年发生的大地震导致日本国内供应链断裂,促使日本企业将部分附加值较高的环节转移至国外以分散风险。2013年以来,日本在“安倍经济学”指导下推行的一系列量化宽松政策推动了日元贬值,但并未影响此后日本对亚洲地区的投资活动,这反映出在国内经济长期低迷的背景下,日本跨国公司积极顺应经济形势,调整投资结构,将生产布局与全球生产网络相结合,以全球化战略抵消国内需求空间较小及少子老龄化带来的负向效应,通过构建全球生产及营销网络寻求新的市场和发展空间。

(二)地域特征

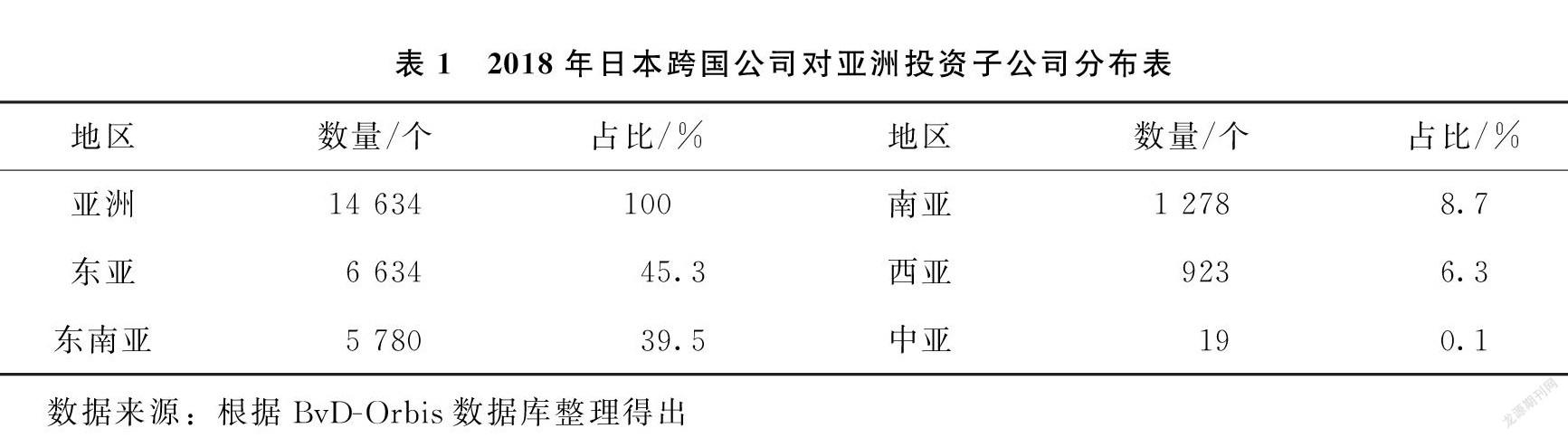

由于亚洲各国(地区)的市场空间、要素价格及经济结构存在着不同程度的差异,因而日本跨国公司对亚洲各国(地区)的投资结构呈现出多元化特征。表1显示了2018年日本1 970家跨国企业在亚洲各国设立海外子公司的数量。可以看出,东亚及东南亚是日本跨国公司设立海外企业的主要目的地,在此地区设立的海外子公司数量占日本在亞洲各国(地区)设立海外子公司数量的84.8%。

日本跨国公司对东亚地区的直接投资主要集中在中国和韩国。自加入WTO以来,中国对外开放的广度及深度都在不断增加,巨大的市场规模及增长潜力、丰富的资源、低廉的要素成本和优惠的外资政策吸引了大量效率寻求型及市场寻求型的日本企业对中国进行直接投资。韩国早在20世纪末便承接了大量日本转移的边际产业,通过模仿、学习与创新形成了有竞争力的生产技术、人力资本和产业集聚,其电子、汽车等产业极高的零部件生产能力,吸引着日本高技术制造业企业前来投资。

近年来,随着中国经济增长模式的逐渐转变、要素成本的急剧上升、环境规制水平的持续提高、对外资质量要求的不断严格及政策优惠力度的适度减弱,日本跨国公司减少了对中国投资的比重,将价值链中的低端环节向中国以外的要素成本更低的东南亚国家转移,日本对东南亚地区的直接投资日益增多。然而,与东亚地区的集中特征相比,日本跨国公司对东南亚国家的直接投资呈现出均匀分布的特征,其中泰国、印度尼西亚占比稍高。泰国以其先期工业基础、劳动力供给充足等传统优势加上位处日本在亚洲地区的战略出口枢纽的后发优势吸引了大量日资;而印度尼西亚则依靠良好的经济增长前景、优惠外资政策以及劳动力供给等优势,为吸引日资提供市场驱动力。例如,印尼政府于2016年修改“负面投资清单”,放宽近50个行业的外商直接投资限制,其中电影、高速公路、大中型电子商务等行业允许跨国企业全资进入;通信服务、机场服务等行业允许外资占股的上限也由49%提高至67%。

日本对南亚地区的直接投资也较为集中,89.1%的海外子公司位于印度。首先,印度人口众多,其市场规模及增长潜力皆不容小觑。其次,与中国相比,印度依旧享有劳动力数量及价格方面的优势。最后,印度政府近年来也一直积极推行“印度制造”计划,通过改革劳动法和税法、简化审批程序以及改善营商环境等措施吸引大量日本跨国公司,尤其是制造业企业,在印度投资设厂。西亚地区由于一方面拥有丰裕的石油资源,另一方面其大多数国家正处于工业化和城市化进程中,急需发达国家的资本和技术支持,因而日本跨国公司也在该地区成立一定数量的子公司。此外,中亚地区由于国家远居内陆,交通运输不便,且与日本习俗文化等相去甚远,日本跨国公司极少在该地区投资,直至2018年,日本跨国公司仅在哈萨克斯坦投资了21家海外子公司。

(三)行业特征

日本制造业的竞争优势奠定了日本OFDI以制造业为主的基本格局。然而,随着日本国内产业结构及跨国公司竞争战略的调整,日本OFDI产业结构也在不断发生变化,越来越多的技术密集度与资本密集度较高的产业,尤其是服务业,不断加快海外投资步伐。

日本跨国公司对亚洲直接投资的行业趋势大抵相同。总体看来,2018年日本跨国公司在亚洲设立的海外子公司中,制造业占33.4%,非制造业占66.6%。这表明日本在向亚洲转移失去比较优势的传统制造业的同时,也开始针对东道国出现的专业化服务需求加大生产性服务投资,尤其是加大对批发零售、金融保险、科学技术等现代服务业的投资。

从地区层面来看,日本对东亚和东南亚地区直接投资的行业特征与其在亚洲地区的整体投资结构大体相同,且非制造业领域直接投资主要集中于批发零售和金融保险行业,这与日本跨国公司对上述地区OFDI由单一效率寻求向产业链整体转移不无关系。也就是说,越来越多的日本跨国企业在贴近市场进行当地生产的同时,也开始逐步构建研发—生产—销售—售后服务相互协调合作的一体化组织框架,投资目标从简单加工组装到向上下游产业不断延伸,全方位、系统化特征更为明显。而日本对南亚和西亚地区的直接投资稍显不同,制造业与非制造业比例基本持平。日本跨国公司对中亚地区的直接投资全部集中于哈萨克斯坦地区的服务业领域,尤其是批发零售业,对该地区制造业的直接投资为零,这主要是由于该地区基础设施较薄弱且深居内陆,日本跨国公司更关注于其对中亚地区的市场辐射作用,希望以该地为战略支点,开展对中亚地区的市场渗透及扩张。

三、实证分析

(一)模型设定与数据来源

日本的OFDI战略一直把亚洲视为重要投资区域,然而各国(地区)要素禀赋、经济环境和政治制度方面的差异直接影响日本跨国公司投资战略的制定与调整。通过前文的分析也可以看出,日本跨国公司对亚洲地区的OFDI,在区位方面更加偏好于东亚、南亚和东南亚地区,在产业布局方面整体侧重于非制造业领域,且各地区产业结构互不相同,不均衡问题较为明显。

本文尝试从微观层面实证分析日本跨国公司对亚洲地区的直接投资,以探究日本在亚洲地区的投资布局问题。日本财务省数据显示,2008年后,日本对亚洲直接投资额的98%集中于东亚和东南亚地区,尤其是中国、中国香港、中国台湾、新加坡、韩国、印度、越南、泰国、菲律宾、马来西亚和印度尼西亚等11个国家和地区。由于中亚、西亚地区劳动力成本数据严重缺失,考虑到面板数据完整性及回归模型自由度等问题,本文将实证研究样本限定为2007—2018年间对亚洲11个国家(地区)开展OFDI的1 242家日本跨国公司,从企业层面考察日本对亚洲各国(地区)的直接投资。首先基于logit模型判断日本企业参与海外经营的行为,然后将日本企业在亚洲各地区当年设立海外子公司的数量作为被解释变量进行负二项回归。这种分析方法一方面克服了传统使用流量数据进行回归时可能出现的估计结果偏误的问题;另一方面也可以通过被解释变量性质的变化对模型的稳健性进行初步检验,从而全面反映日本企业对外投资的真实目的及长期战略规划。借鉴Anderson[27]引力模型,除传统的经济因素[28]以及自然环境因素[29]外,本文将制度因素纳入分析框架中,具体设定如下:

Ofdiijt=α0+α1lnGDPit+α2lnGDPjt+α3lnWageit+α4Resourceit+

α5Technologyit+α6Institutionit+α7Xit+α8Xjt+λi+γt+εijt(1)

Numijt=β0+β1lnGDPit+β2lnGDPjt+β3lnWageit+β4Resourceit+

β5Technologyit+β6Institutionit+β7Xit+β8Xjt+λi+γt+εijt(2)

模型中,i、j、t分別表示东道国(地区)、日本跨国公司和时间。模型(1)中的因变量Ofdi表示第t年日本跨国公司j对东道国(地区)i是否存在直接投资,若存在直接投资则赋值为1。模型(2)中的因变量Num表示第t年日本跨国公司j在东道国i设立海外子公司的数量。参考Dunning[30]的研究,本文将日本跨国公司对亚洲地区的OFDI区分为市场寻求型、效率寻求型、资源寻求型和战略资产寻求型,并分别用东道国(地区)和日本的国内生产总值(GDP)、东道国(地区)制造业劳动力平均工资(Wage)、东道国(地区)油气和矿产资源出口占总出口的比重(Resource)以及东道国(地区)高技术产品出口占总出口的比重(Technology)表示。东道国(地区)的制度环境(Institution)使用了世界银行INSTITUTION数据库中的话语权与问责制、政治稳定与杜绝暴力和恐怖主义、政府效率、监管质量、法治水平和腐败控制这六个指标的均值来衡量。此外,λi表示国家效应,γt表示时间效应,εijt为随机扰动项。控制变量中,Xi表示东道国(地区)层面的控制变量,包括贸易距离(Distance)与双边投资协定变量(BIT)。贸易距离用主要人口或经济聚集地进行加权计算得到的两国(地区)贸易距离表示;若当年双方已签署双边投资协定并生效,则双边投资协定变量赋值为1。Xj表示企业层面的控制变量,包括企业规模(Size)、企业盈利状况(Turnover)以及企业成立年限(Age)。企业规模用企业年末员工人数的自然对数表示;企业盈利状况用企业当年经营收入的自然对数表示;企业成立年限用当年与企业注册成立年的差值表示。

日本当年是否存在OFDI、成立海外子公司个数及企业层面控制变量数据均来源于BvD-Orbis数据库,母国及东道国(地区)GDP来源于UNCTAD,劳动力工资数据来源于国际劳工组织(ILO)和国际统计年鉴,资源和技术密集度数据来源于世界银行和UN Comtrade,双边地理距离来源于CEPII,双边投资协定来源于UNCTAD Investment Policy Hub见http://investmentpolicyhub.unctad.org/ipfsd.。此外,本文对GDP、工资水平、双边贸易距离、员工人数和经营收入进行对数处理,以降低数据波动幅度,解决异方差问题。

(二)全样本回归结果分析

对模型(1)、(2)分别进行面板logit和负二项回归,并依次加入东道国(地区)和企业层面控制变量(表3)。

由表3可见,东道国(地区)国内生产总值的提高对吸引日资有显著正向作用,日本对亚洲OFDI表现出显著的市场寻求倾向。经济运行情况会在一定程度上对企业发展产生影响。良好的经济发展水平既反映出该国经济环境较为稳定、经济发展潜力较好,又能在一定程度上反映出东道国(地区)广阔的市场和旺盛的需求,可见跨国公司投资机会和空间较大。而日本国内生产总值的系数比东道国(地区)的该系数值高,表明日本跨国公司对亚洲地区OFDI活动受母国经济水平影响更大。日本企业对亚洲地区开展的OFDI活动主要包括以下两方面:一是通过建立当地销售机构,开拓当地及亚洲市场,扩大企业的市场范围;二是通过建立海外子公司转移部分生产环节,利用东道国(地区)劳动力价格较低、土地租金较低以及政府优惠政策降低企业生产成本,提高产品竞争能力。

日本对亚洲地区OFDI有着明显的效率寻求动机,东道国(地区)制造业平均工资的提高会阻碍日本跨国公司对该国的投资活动。对劳动力短缺且成本较高的日本来说,通过直接投资将产业向成本低廉的国家(地区)进行转移是提高其产品价格优势,进而提高其产业国际竞争力的有效途径,这与近年来日本在亚洲国家(地区)OFDI投资实践的方向一致。中国于改革开放初期依靠劳动力成本优势吸引了大量日本制造业企业。但伴随着发展,中国用工成本不断提升,2005年中国劳动力成本基本与东盟国家持平,至2018年,中国劳动力成本上升为菲律宾的3.3倍、越南的3.6倍,越来越多的日本制造业企业将加工工厂转移至劳动力成本优势更加明显的东南亚国家。

日本跨国公司对东道国(地区)OFDI与其资源密集度正相关,表现出日本对亚洲地区OFDI时的资源寻求倾向。这反映出在国内资源供给与需求失衡的情况下,日本企业积极采取国际化资源战略,通过对资源要素较为丰裕的亚洲地区的OFDI,突破资源瓶颈,谋求企业的可持续发展。二战后,日本经济的高速发展与资源能源的消耗密不可分,然而随着日本经济水平的提高,其经济发展速度与资源能源储备间的矛盾日益凸显。国内矿产、石油等能源储备供不应求,林业等储备量较为乐观的资源也困囿于政府限制开采的政策。不少日本企业在政府“开发性进口”策略的指导下着眼于国际市场,从资源丰裕国家大量进口资源能源,以弥补自给率低的资源短板。然而,日本企业并不满足于依赖进口填补国内资源缺口,而是进一步通过合作经营、并购等直接投资活动,掌握资源的所有权,“反客为主”保障资源供应稳定。在此条件下,印度尼西亚、菲律宾、马来西亚、越南、缅甸等自然资源丰富、与日本地理距离较近且亟需引入外资推动经济发展的国家,自然成为众多日本跨国公司投资的首选国。

日本跨国公司对亚洲地区OFDI并未表现出显著的战略资产寻求。这可能是因为,日本一直是亚洲科学技术研发水平较高的国家,亚洲其他国家(地区),尤其是东南亚的发展中国家,其技术研发能力与日本相差甚远。较大的技术差距使得东道国(地区)难以吸收和学习日本先进生产技术,将新技术转化为符合企业发展的适用性技术阻力较大。而租用或购买发达国家专利技术不仅要花费较高费用,还面临人员培训和企业交流的成本,会加大企业管理开销。因此,日本母公司更倾向于投资与东道国技术发展水平及吸收能力差距较小的低端制造业企业,使得日本母公司将研发实验室等核心部门留在国内,这就导致日本对亚洲地区并未表现出明显的战略资产寻求特征。

日本对亚洲OFDI区位选择偏好那些制度环境较好的国家(地区)。首先,良好的制度环境表明当地政府有能力为企业提供更完善的基础设施和高水平的公共服务,对于市场寻求型日本投资企业来说,这可以很大程度上降低交通、营销等成本,提高企业投资效率。其次,制度环境较好表明当地政府较清廉,行政效率更高,企业通过寻租行为来寻求市场机会、扩大市场份额的几率较小,日本跨国公司面临的市场竞争环境更加开放透明。再次,良好的制度环境表明当地政府和社会民众的知识产权保护意识及法律意识较高,政府监管水平较好,这不仅有利于日本跨国公司发挥比较优势,还有利于保护企业内部知识产权,降低技术外溢风险。最后,良好的制度环境表明当地社会治安较好,发生社会动乱、冲突甚至政权更迭等事件的可能性较小,有效降低日本企业可能面临的投资风险。因此,日本对亚洲OFDI偏好制度环境较好的国家(地区)。NIEs在每年“透明国际”公布的全球清廉指数排名中均位于前列,其中新加坡一直被誉为“亚洲最清廉国家”。公开透明的行政制度、高效的行政效率以及完善的知识产权保护体系一直是NIEs吸引日资企业的较为突出的比较优势。与之相反,中国以及东南亚国家的营商环境长期受到制度环境的制约,腐败寻租行为盛行、行政效率低下、知识产权保护体系不健全以及历史原因导致的民族情绪都在一定程度上会对双边投资合作产生某些负面影响。

此外,依次加入东道国(地区)和企业层面控制变量及进行负二项回归后结果与logit回归结果相一致,表明模型稳健性较好,进一步印证了日本跨国公司会更倾向投资于那些市场基础雄厚、劳动力价格低廉、资源要素丰裕且制度环境良好的亚洲国家(地区)。

(三)按经济发展相似度划分的回归结果分析

本文进一步将样本区分为同属金砖国家、市场规模及发展前景较好的中国和印度,劳动力成本优势和资源优势突出的东盟五国(东盟五国包括:印度尼西亚、马来西亚、菲律宾、泰国、越南)以及承接日本产业转移较早的NIEs,分别对模型(1)(2)进行logit回归和负二项回归,以考察日本对亚洲地区直接投资动机的国别差异(表4)。

具体看来,中国和印度的回归结果与全样本回归结果较为一致,日本跨国公司对中印两国OFDI活动更看重当地广阔的制造业市场。国际协力银行(JBIC)2016年对日本海外制造业企业的调查结果显示,日本海外投资首选国是印度,88.9%的日本海外制造业企业认为,“当地市场未来增长潜力”(Future Growth Potential of Local Market)是印度投资前景良好的首要原因。印度已经逐渐发展成为日资企业从事商业活动以获取当地市场并进一步辐射亚洲周边市场的主要目的国。而对于投资前景排名第二的中国,67.9%的日本企业认为,“现今当地市场规模”(Current Size of Local Market)是其吸引日资的首要因素。同时,日本对中印两国的服务业OFDI也在持续开展,主要集中于批发和零售、金融和保险等行业。中印两国经济规模的扩张使居民可支配收入增长以及有较高消费倾向与消费能力的中产阶层人群的不断扩大,居民消费需求不断增加,国内消费市场也在不断扩张。受中印两国市场规模与优惠FDI规则的吸引,主要服务于当地市场的批发零售、金融保险等行业的外资大量涌入,日本跨国公司同样受到吸引。为突破国内市场空间的限制,日本跨国公司通过对中国和印度的服务业进行直接投资来搭建其海外经营和业务平台,实现其对亚洲市场的辐射和扩张。不过,尽管中国和印度的市场规模和投资前景深受日资追捧,但两国制度环境和物流成本等问题也逐渐成为了日本跨国公司OFDI的重大障碍。JBIC调查报告显示,在阻碍印度引资环境建设的问题中,“落后的基础设施”(Underdeveloped Infrastructure)一马当先,这会额外增加日本跨国公司在印度的经营难度和成本支出。与印度不同的是,中国在吸引日资方面正面临“劳动力成本上升”和“法律执行不透明”的问题。

东盟五国凭借劳动力成本优势吸引着日本OFDI。东盟五国长期承接日本劳动密集型产业转移,已形成较为良好的产业集聚。JBIC调查报告显示,东盟五国在海外投资前景排名中均排在前十位,可见东盟五国在日本OFDI投资目的地选择中的重要地位。近年来,中国的劳动力、土地等成本持續上升,资源开采增多,环境规制水平提高,使得东盟五国的相对生产成本优势不断凸显,日本跨国公司也更加重视对东盟五国的直接投资。同时,东盟五国与其他发展中国家一样,面临相同的引资环境问题。一方面,受员工工作效率影响,东盟五国在低工资优势转化为产品低成本优势方面的能力有限;另一方面,腐败和不透明的行政手段催生高昂的成本外支出,一定程度上抵消了低成本优势。除此之外,东南亚近年频频出现因工人涨薪要求未被满足而引起的罢工潮问题,如印度尼西亚分别于2012年和2013年爆发了要求提高最低工资的全国大罢工,严重扰乱了日资企业的生产秩序。

NIEs的回归结果与全样本回归结果有一定差异。分类回归中,日本对NIEs的直接投资并未表现出效率、资源及战略资产寻求动机,而显著偏好于制度环境较好的地区。这可能是因为NIEs利用外资较早实现了工业化及经济结构的转型,不再承接大规模的来自日本的产业转移,因此,日本对NIEs的投资不再表现出显著的传统投资动机。而NIEs国家凭借着较高的行政效率及完善的知识产權保护体系,吸引众多日本服务业跨国公司在当地投资。

(四)按跨国公司所在不同行业的回归结果分析

通过前文分析可以看出,日本跨国公司对亚洲不同地区表现出相异的投资动机。接下来,本文基于行业异质性视角,根据BvD-Orbis数据库中提供的企业所在行业资料,将日本跨国公司细分为制造业制造业包括:食品制造业,纺织服装、鞋、帽制造业,木材加工业,造纸和纸制品业,化学原料及化学制品制造业,橡胶制品业,塑料制品业,印刷业和记录媒介的复制业,通用设备制造业,专用设备制造业,交通运输设备制造业。、其他工业其他工业行业包括:采矿业,建筑业,电力、热力、燃气及水生产和供应业。和服务业服务业包括:银行、信托及其他金融业,教育业,旅馆和餐饮业,保险业,通讯业,交通仓储业,批发与零售业。,分别对模型(1)(2)进行logit回归和负二项回归(表5)。

与服务业和采矿业等工业行业相比,日本制造业跨国公司的OFDI表现出更强烈的效率寻求。二战后,日本制造业经历了数次严重的冲击,如20世纪60年代劳动力成本上升、70年代石油危机、80年代“广场协议”后日元大幅升值和90年代周边新兴工业国家竞争加剧等,都给日本制造业的长期发展带来了一定程度的挑战。尽管如此,日本在制造业领域却依然保持强有力的竞争实力,始终处于制造业强国地位。究其原因,一是日本制造业企业将技术创新视为企业生存和发展的核心生产力,并通过采取技术革新、市场和产品结构调整等措施适应不断变动的市场需求;二是日本制造业企业在积累一定资本后,不再满足于国内有限的市场空间和稀缺且昂贵的要素资源,而是通过对外投资获取各东道国(地区)的动态比较优势,实现生产环节的梯度转移、要素的全球优化配置和产业内结构的调整升级,以维持日本在区域生产网络中的核心地位。在亚洲地区,廉价且丰裕的劳动力要素为日本制造业跨国公司提供充分的投资契机,越来越多的企业在亚洲地区设立海外子公司以获取更大的成本优势,通过产业转移、产业关联和产业内竞争等效应,进一步促进母公司出口规模的扩大、技术水平的提升和盈利能力的增强。

与制造业和服务业相比,日本从事采矿等工业行业的跨国公司在OFDI过程中更偏好资源。以采矿行业为例,日本经济的发展始终面临“资源小国、人口大国”的制约,尤其是矿产资源极度贫乏,难以满足工业生产需要,进口依赖严重。在2018年,日本石油、天然气、煤炭等能源资源对外依存度均高达80%以上,铁矿石、铜矿石、铝土矿等金属资源甚至完全依赖进口数据来源:《BP世界能源统计年鉴2019》。。矿产资源国际价格的走高为日本工业发展带来了很强的不确定性和极大的成本负担。为保证能源的稳定供应,日本政府积极提倡企业实施国际化战略,变他国资源为本国资源,并推出相应的扶持政策,如向获得海外油田、矿山权益的跨国公司提供低息贷款,并无偿给予技术支持。与之相对的是,印度尼西亚、马来西亚、印度和菲律宾等国家拥有丰富的矿产资源,这些国家又恰好需要通过引进外资来增加外汇收入,刺激本国经济增长。日本先进的开采技术、充裕的资金投入、优惠的政策支持和国内的供给缺口与亚洲地区丰裕的资源和庞大的外资缺口形成互补,使日本采矿业跨国公司对亚洲地区的OFDI表现出更明显的资源寻求特性。

与制造业及采矿业等工业行业相比,日本服务业跨国公司在OFDI时对东道国(地区)的市场规模更为敏感,表现出明显的市场寻求倾向。究其原因是制造业与服务业存在着行业特征差异,制造业企业生产的产品可以在区域之间更为自由地流动,而服务业企业难以做到。日本跨国公司海外子公司在亚洲地区生产的产品,尤其是中间品,在进行当地销售、融入东道国(地区)价值链的同时,也有很大比例返销母国或销往第三国,生产与销售地理空间不统一的情形时有发生。而服务的无形性和不可储存性特征则很大程度上决定了服务的提供与消费往往同时发生。与亚洲地区当地的服务行业相比,日本服务业跨国公司海外子公司主要集中于知识密集领域,在高质量或差异化的服务内容及独特的营销网络方面有着明显的竞争优势,这种竞争优势的发挥很大程度上依托于东道国(地区)在生产和消费领域产生的服务需求,尤其是批发和零售行业、交通仓储行业、银行保险等金融行业。因此,日本服务业跨国公司对亚洲各国(地区)OFDI表现出强烈的市场寻求偏好。

与全样本回归结果相比,日本经济发展水平的提高对服务业跨国公司OFDI的推动作用更强。服务业企业的发展更依赖于其管理、营销等软实力。与亚洲其他国家(地区)相比,日本较早完成了工业化及现代化进程,已经发展出大批拥有完善经营制度和成熟管理模式的服务业跨国公司。母公司可以通过员工培训、调配及内部信息交流等方式将先进的管理经验和营销策略传授给其海外子公司,对子公司提高其在东道国(地区)市场中的竞争能力和长期经营与发展能力发挥更大的作用。

四、结论与建议

本文根据2007—2018年日本对亚洲11个国家(地区)进行直接投资的1 242家跨国公司面板数据,运用logit和计数模型从东道国特征和行业异质性角度实证分析日本OFDI动机。研究结果发现:首先,东道国(地区)GDP水平的提升为吸引日资创造良好的经济环境和积极的市场驱动力,日本GDP的持续增长为日本跨国公司对亚洲地区直接投资的持续增长提供了源动力。其次,日本更偏好选择向制度环境较好的亚洲国家(地区)投资,其中,市场寻求型、效率寻求型和资源寻求型投资倾向明显,而战略资产寻求型投资缺乏。最后,从国别角度看,日本对中国和印度OFDI更偏重寻求市场,对东盟五国OFDI更偏重寻求效率,对NIEs直接投资主要着眼于其制度环境;从行业异质性视角看,日本制造业跨国公司着重考虑东道国(地区)劳动力成本,采矿业等工业行业跨国公司资源寻求偏好更为明显,服务业跨国公司对东道国(地区)市场规模更加敏感。

根據上述研究结论,可从以下几个方面对中国政府和企业如何吸引和应对日本跨国公司OFDI活动提出建议。

首先,要持续推进对外开放、充分优化营商环境。中国经济的稳定发展和GDP的增长吸引着日本跨国公司的投资目光,同时,中国良好的营商环境也是日本跨国公司对中国进行OFDI的关键所在。由于亚洲各国(地区)社会条件和营商环境存在差异,日本跨国公司的OFDI活动具有异质性特点,各家企业的投资活动大多较为谨慎,试图最大程度减轻投资风险。中国企业需争取明确日本跨国公司的投资方向和意图,积极搭建合作桥梁,为日本企业进行正常投资和风险规避提供一定程度上的帮助。在继续推进开放经济的同时,中国不能忽视对营商环境的建设和维护,应在稳定现有中日合作的基础上拓展引资模式、在拓宽信息联络渠道的过程中加强政企沟通、在推行负面清单缩减的实践里清理冲突条例,吸引效率和资源寻求型及知识与技术密集型企业投资,力促实现更丰富的贸易投资与合作。

其次,要注重国内市场发展、创新产业结构优化。中国极具规模的国内市场配合着较大力度的优惠政策和不断升级的产业结构,显现出独特的核心优势,而日本跨国公司对中国的OFDI展现出极强的市场寻求型投资需求,兼具效率寻求和资源寻求的特点,加之中国经济与日本经济有较强的互补性,有助于为资本和技术密集型产业的高级化发展提供更广阔、更充足的空间。中国要充分利用庞大的国内市场和完善的制度保护,保持稳定的政策,及时掌握不同省区、重点自贸区及开发区当地社会和市场动态,针对日本在制造业和服务业等不同领域的OFDI活动做出及时有效的判断和反应,引导日本跨国公司向重点产业投资;中国企业需更加重视对引进高技术产业的消化改造和创新应用,探索利用日本OFDI新方式,通过日本跨国公司有效的高技术转移推动产业结构向高生产率、高创新率方向转化。

最后,要增强外资风险意识、动态融合比较优势。日本跨国公司对中国的OFDI活动虽然可能会促进投资区域经济和所属行业领域的发展,但也可能导致国内企业受排挤、地区环境受污染甚至区域性市场垄断等不良后果和风险,中国应把握日本跨国公司OFDI的引撤门槛,企业需时刻保持外资利用的风险意识,加强监管和规划,结合行业整体发展情况和企业个体自身状况支持高质量日资进入、引导非良性日资退出。在增强利用日资风险意识的同时,还需要动态融合区域性比较优势发展情况,对日本跨国公司的OFDI进行合理的联动策略布局,针对中国市场规模庞大但要素成本上升的现状,可以将日本劳动密集型产业投资引入具有劳动力成本优势和政策偏向性的中西部地区、充分利用东南沿海等经济相对发达地区的资金、人才和产业集聚优势,构建“生产—研发—管理—营销—服务”一体化平台,进一步形成促进所涉及区域协调发展和所覆盖企业转型经营的品牌推广媒介和战略辐射基地。

[参 考 文 献]

[1]CHIANG. Japans growing outward direct investment in East Asia[J].Thunderbird International Business Review,2015,57(6): 431-444.

[2]LATORRE,HOSOE. The role of Japanese FDI in China[J]. Journal of Policy Modeling,2016,38(2): 226-241.

[3]ROB. Japanese foreign direct investment in Southeast Asia: From ASEAN to JASEAN[J].Bulletin of Concerned Asian Scholars,2019,20(4): 34-54.

[4]施锦芳. 新一轮日本对外直接投资战略变化及其对我国的启示[J].国际贸易,2014(11): 55-59.

[5]GROSSMAN, HELPMAN, SZEIDL.Optimal integration strategies for the multinational firm[J].Journal of International Economics,2005,70(1): 216-238.

[6]GROSSMAN, HELPMAN.Outsourcing versus FDI in industry equilibrium[J].Journal of the European Economic Association,2003,1(3): 317-327.

[7]GLASS,SAGGI.Intellectual property rights and foreign direct investment[J].Journal of International economics,2002,56(2): 387-410.

[8]AKAMATSU.Flying-Geese pattern of industrial development in Japan: On machinery industry[J].Hitotsubashi University Studies,1956,36(5): 514-526.

[9]VERNON.International investment and international trade in the product cycle[J].The Quarterly Journal of Economics,1966,80(2): 190-207.

[10]KOJIMA,OZAWA.Toward a theory of industrial restructuring and dynamic comparative advantage[J].Hitotsubashi Journal of Economics,1985,26(2): 135-145.

[11]徐梅.战后70年日本经济发展轨迹与思考[J].日本学刊,2015(6): 49-73.

[12]张乃丽,欧家瑜.产业结构、生产率与经济增长“减速”:基于日本都道府县面板数据的实证分析[J]. 山东大学学报(哲学社会科学版),2018(1): 102-110.

[13]KOJIMA.The “flying geese” model of Asian economic development: origin, theoretical extensions, and regional policy implications[J].Journal of Asian Economics,2000,11(4): 375-401.

[14]HILEY.The dynamics of changing comparative advantage in the Asia-Pacific region[J].Journal of the Asia Pacific Economy,1999,4(3): 446-467.

[15]章志华,唐礼智.空间溢出视角下的对外直接投资与母国产业结构升级[J]. 统计研究,2019,36(4): 29-38.

[16]苏杭.日本对外直接投资的网络化发展及启示[J].日本学刊,2015(2): 93-108.

[17]ANDO. Fragmentation and vertical intra-industry trade in East Asia[J].The North American Journal of Economics and Finance,2006,17(3): 257-281.

[18]KUMAR.Multinational enterprises, regional economic integration and export–platform production in the host countries: An empirical analysis for the US and Japanese corporations[J].Review of World Economics,1998,134(3): 450-483.

[19]BELDERBOS,ZOU.Foreign investment,divestment and relocation by Japanese electronics firms in East Asia[J].Asian Economic Journal,2006,20(1): 1-27.

[20]EKHOLM,FORSLID,MARKUSEN.Export-platform foreign direct investment[J].Journal of the European Economic Association,2007,5(4): 776-795.

[21]BALDWIN,OKUBO.Networked FDI: Sales and sourcing patterns of Japanese foreign affiliates[J].The World Economy,2014,37(8): 1051-1080.

[22]孫世春.战后日本对外直接投资的三次战略性转变[J].日本研究,1992(2): 6-11.

[23]孙明贵.日本对东南亚投资和贸易的战略变化[J]. 现代日本经济,2004(3): 20-25.

[24]杜江,袁昌菊,宋跃刚.对外直接投资提升了日本制造业的国际分工地位吗[J]. 现代日本经济,2017(1): 1-14.

[25]AKIHIRO.A note on determinants of Japanese foreign direct investment in Southeast Asia, 2008–2015[J]. Economic Analysis and Policy,2019,62(1): 192-196.

[26]刘光友.日本企业的“中国+1”海外直接投资战略探析[J].现代日本经济,2016(6): 27-40.

[27]ANDERSON.A theoretical foundation for the gravity equation[J].The American Economic Review,1979,69(1): 106-116.

[28]LINDA,CHYAU.Location decisions of manufacturing FDI in China: Implications of Chinas WTO accession[J].Journal of Asian Economics,2003,14(1): 51-72.

[29]BLONIGEN,PIGER.Determinants of foreign direct investment[J].Canadian Journal of Economics,2014,47(3): 775-812.

[30]DUNNING.Multinational enterprises and the globalization of innovatory capacity [J].Research Policy,1994,23(1): 67-88.

[责任编辑 王雅坤]

A Study on Host Country Characteristics and Industry Heterogeneity of Japans Motivation for OFDI in Asia

ZHENG Lei,ZHU Ning,LAN Tian

(School of International Economics and Trade, Dongbei University of Finance and Economics, Dalian, Liaoning, 116025, China)

Abstract: In the strategic deployment of Japans OFDI, Asian countries (regions) have been playing an important role. The differences in economic environment, political system, and factor endowment among Asian countries affect the formulation and adjustment of internal management plans and foreign investment strategies of Japanese MNCs. In this paper, the micro-data of 1,242 Japanese enterprises carrying out OFDI in 11 countries (regions) in Asia from 2007 to 2018 are adopted to empirically study the OFDI of Japanese MNCs in Asia from the perspective of investment motivation by taking the method of logit model and count model. The results show that firstly, Japan focuses more on Asian countries (regions) with better investment system environment, and obviously prefers market seeking, efficiency seeking, and resource seeking investments, while asset seeking investments are lacking. Secondly, from the perspective of countries, Japan is more market-driven in its investment in China and India, more efficiency-oriented in its investment in the five ASEAN countries, and more concerned about the institutional environment in its investment in the NIEs. Thirdly, from the perspective of industry, Japans OFDI of manufacturing industry is more efficiency-seeking, while that of mining industry is resource-seeking and that of service industry is more sensitive to the market size of a host country.

Key words: Japan; MNCs; OFDI motivation; logit model; negative binomial model