动态相关性视角下我国沪港股市关联性研究

2021-04-16晏子恒张筱峰

晏子恒,张筱峰

(长沙理工大学 经济与管理学院,湖南 长沙 410004)

目前,利用VAR-DCC-GARCH模型研究沪市和香港股票市场相关性主要从三方面进行:第一,关于沪港两地金融传染性和联动性研究。毛小丽等通过对比分析研究表明沪港股市之间波动持续性增强,目前存在香港股市到内地股市的显著溢出效应。[1]郭文伟等运用MS Copular模型分析沪、深、港三地股票市场之间的危机传染效应,研究表明沪港之间存在对称且线性的动态相依性,但相依水平不高。[2]郭文伟运用R-Vine-Copula模型描述了1995—2015年21个代表股市的相依结构特征,研究表明香港股市等在相依结构特征中起到枢纽中心作用,是危机传染效应向外扩散的关键节点,香港起到连接欧洲股市和亚洲股市的桥梁作用。然而内地沪深股市在国际股市相依结构中处于边缘地带,尚未起到中心连接点作用。[3]淳伟德等运用ARFIMA和FIAPARCH模型以及EVT模型和混合Copula模型对金融风险传染性进行研究,研究表明2008年全球金融危机的爆发对于股市的长期记忆性有一定影响,其中,中国大陆股市与香港股市之间发生了显著的极端风险传染。[4]第二,沪港通影响研究。邹洋和张瑞君运用沪市A股上市公司作为样本研究发现,沪港通的开通减少了上市公司的违规行为。[5]方先明等利用2011—2018年沪港深股票市场数据构建ARMA-GARCH-Copula模型得出沪港通开通短期内相关性并没有显著提升,而沪深通开通后相关性却有提高,并提出增强我国股票市场开放度的建议。[6]丰若旸等从企业创新角度分析了沪港通的影响,研究发现沪港通提高了国有企业技术创新水平并缓解了国有企业的融资约束。[7]钟覃琳等从股价信息含量角度分析沪港通的影响,运用PSM+DID模型发现沪港通通过知情交易的直接作用和优化公司治理机制的间接作用两种方式作用于股价信息含量。[8]第三,VAR-DCC-GARCH应用研究。凌正华等利用VAR-DCC-GARCH模型分析玉米期货临储前和临储后产业链上下游动态相关性,发现临储政策使玉米产业链上各种期货价格关联性显著提升。[9]岳意定等利用VAR-DCC-GARCH模型对我国金属的价格关联性进行分析发现LME金属价格对我国金属价格有着较大的关联关系。[10]贾凯威等利用VAR-DCC-GARCH模型分析发达市场对中国大陆的金融传染性发现中国大陆股市与日本股市存在时变关联性,且2008年次贷危机使得相关系数明显提高。[11]

综上可知,沪市和港市间存在动态关联性。本文在此基础上,运用VAR-DCC-GARCH模型对沪港股票市场的动态关联性进行研究,探究两市之间的金融传染性与沪港通效率问题。

一、数据处理

本文选取港市的香港恒生指数和沪市的沪深300指数作为研究对象。由于我国沪深300指数的起始日期为2004年12月31日,故本文选取的时间段为2004年12月31日至2019年12月。时间跨度为十五年,包含2008年的全球次贷危机、2015年我国股灾期以及2017年沪港通开通后的黄金发展期,具有很强的研究价值。数据选取来自东方财富Choice数据库。分别选取两市的每日收盘价为样本,剔除由于交易日不同而不一致的数据,共得到3 523组数据。在数据处理上,按照股票市场每日对数收益率的计算公式:Rt=In(Pt/Pt-1)*100%,分别计算出两市的每日对数收益率。得到两组数据并命名为RHS、RGS,共计3 522组数据。并且以2008年次贷危机和2015年我国股灾为界限划分为三个阶段,第一阶段:2005年至2007年,该阶段处于次贷危机之前。第二阶段:2008年至2016年,该阶段包含2008年的次贷危机及2015年我国股灾。第三阶段:2017年至2019年,该阶段是沪港通发展迅猛的阶段。

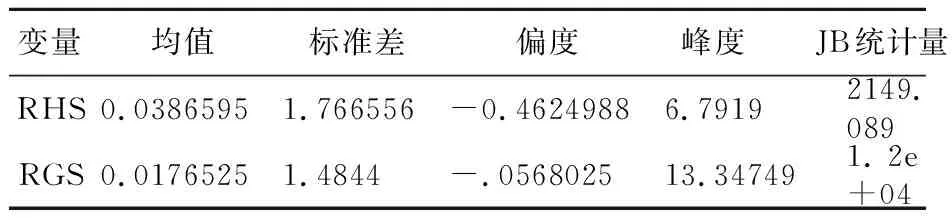

表1 RHS、RGS描述性统计

对RHS、RGS进行描述性统计,从表1可以看出:第一,总体趋势。沪市的均值0.0386595,港市的均值为0.0176525,说明两市在2005年至2019年期间的日收益率平均值为正数,均有小幅盈利。第二,波动程度。从标准差来看,沪市标准差大于港市,说明沪市震动幅度较港市高。第三,分布状态。沪市和港市相对于标准正态分布而言均处于右偏状态,各序列峰度均超过3,JB统计量也显示所有序列都拒绝了正态分布的假设,具有“尖峰厚尾”的特征。

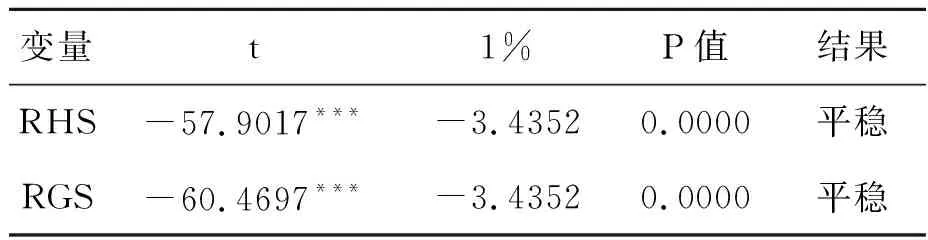

然后,采用ADF方法分别对两组样本的收益率进行单位根检验。表2结果显示所有序列均拒绝了含有单位根的假设,都为平稳时间序列。对两组数据分别进行ARCH效应检验,结果表明两组数据均具有自回归特征,其波动与历史波动相关,即具有ARCH效应,故所有序列满足GARCH类模型的建模基础。

表2 单位根检验结果

二、实证分析

(一)VAR-DCC-GARCH模型结果

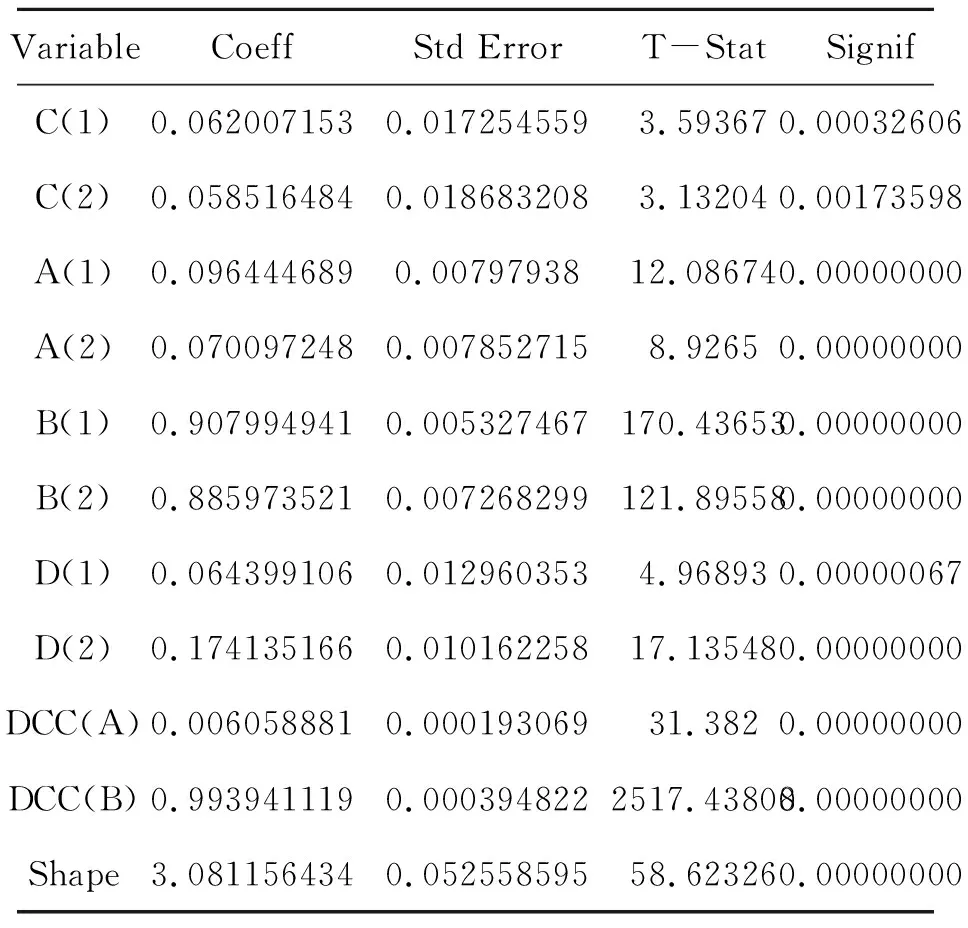

使用WINRATS9.0软件构建VAR-DCC-GARCH模型,实证分析得到表3。

表3 VAR-DCC-GARCH模型结果

从结果来看,沪市和港市的收益率均显著地受到上一个交易日收益率的影响,且影响因素为正向。A(1)、A(2)、B(1)、B(2)均在1%的水平上显著,表明两市均存在着时变波动性,也说明ARCH模型设定基本正确。其中,A(1)=0.096,B(1)=0.908,A(2)=0.070,B(2)=0.886,则A(1)+B(1)=1.004,A(2)+B(2)=0.956,表明两市之间有很强的持续性。时变相关系数的持续性估计值DCC(B)值为0.994,且在1%的水平上显著。同时,DCC(A)值为0.006,在1%的水平上也是显著的。

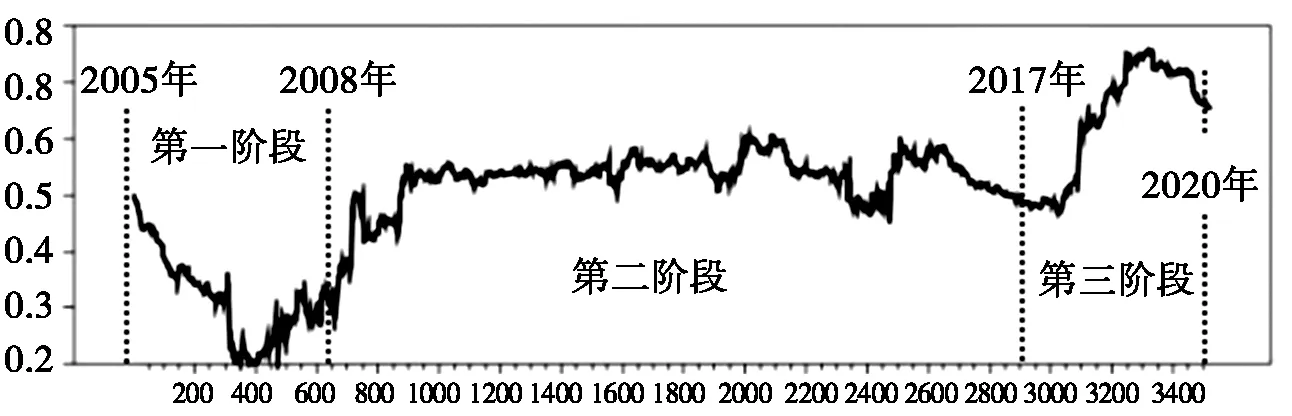

(二)动态相关系数图像分析

由WINRATS9.0软件得到DCC-GARCH图像(见图1),图中纵坐标表示沪港股市的相关系数,横坐标表示从2005年至2019年的交易日。从图中可以看出:(1)第一阶段:在沪深300指数刚成立的时期,沪市和港市动态相关系数偏低,此时正处于沪市刚刚成立不久的发展阶段以及全球次贷危机前,沪市和港市的动态关联性并不强,从图中可以看出,2005年和2007年底沪港的相关系数维持在0.3左右。这与吴昊、王智研究结果相符。[12](2)第二阶段:2008年全球次贷危机发生,使不同地区的股票市场联动性增强,从图中可以看出,此时两市场的动态相关系数有所上升,相关系数已经维持在0.5左右。结果与郭全毓研究相符。[13]此后在次贷危机至2011年底期间,沪市和港市一直处于相对稳定的状态,沪港股票市场相关系数维持在0.5左右。(3)第三阶段:2017年迎来了沪港通发展的黄金时期。两者之间的动态关联效应上升。两者之间的相关系数上升至0.7左右。因此沪市和港市的动态关联性图像呈现的是阶梯状的上升趋势。

图1 DCC-GARCH图像

三、结语

沪市和港市动态关联性受金融事件影响较大;在世界局势平稳期间,沪市和港市动态关联性保持平稳;随着全球经济一体化,沪市和港市动态关联性已达到很高的程度,监管部门应随时警惕金融传染性的发生。为了充分利用沪市和港市的高关联性,促进不同地区之间经济发展,一要合理利用两市场的高关联性,加强金融监管;二要在金融危机期间合理处理两市场的关系,稳步推进两地一体化进程;三要丰富沪港通政策,加强政策的人性化与合理化。