风险管理视角下中小企业内部控制环境的建立分析

2021-04-16汤卫伟

汤卫伟

(安徽三联学院,安徽 合肥 230601)

近年来,随着国内经济环境的不断变化,企业间竞争越来越激烈,各企业尤其是中小企业日常运作中所要面对的风险也越来越复杂化。[1]由于中小企业的经营规模相对较小,其在经济领域上拥有复杂多样的特征,而这些特征使得其与大型企业相比,更加难以控制风险。[2]加之其自身风险管理意识淡薄,对各类风险缺乏了解,以及企业组织管理架构混乱等多方面原因,导致中小企业无法应对可能出现的各种风险。[3]

事实上,企业的大多数运营风险、财务风险、市场风险、操作风险等都可以通过建立企业内部控制环境进行有效预防、管制、遏制,以降低企业整体的风险。因此,在市场经济的发展规律下,对企业进行风险控制是很有必要的。下文中,笔者采用样本研究的方法,着重从风险管理、内部控制的实际调查入手,分析影响中小企业内部控制环境的因素,以期为中小企业内部控制环境的建立提供思路。

一、中小企业风险管理及内部控制环境现状

1.中小企业风险管理调查

笔者将风险管理程度设置为“不了解”“了解”“熟悉”三个级别,选取合肥市120家2014年成立至今的中小企业为研究样本,针对这一问题在企业管理层进行了访问调查(结果见表1)。从表1可知,中小企业对于风险管理的认识程度呈逐年上升趋势,但仍存在小部分企业对于风险管理处于不了解的状态。

表1 中小企业风险管理了解程度

2.中小企业内部控制环境调查

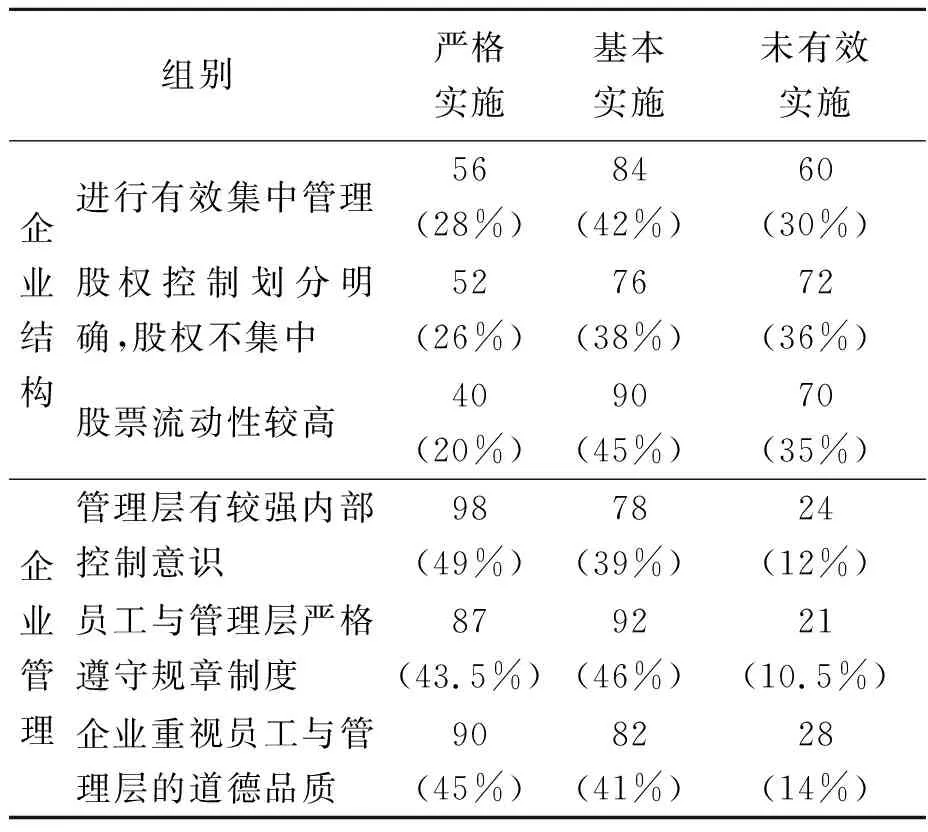

笔者按照《中小企业划型标准规定》随机选取合肥市200家中小企业作为研究样本进行问卷调查,问卷调查内容主要包括企业结构和企业管理两个方面,具体见表2。

表2 内部控制管理与结构实施反馈

由表2数据可知,中小企业对内部控制管理有初步的认识,但在进行有效集中管理、股权控制划分明确、股权不集中、员工与管理层遵守规章制度、重视道德品质等方面,依旧有部分企业未能有效实施内部控制。

二、中小企业内部控制环境分析

下文以200例研究样本作为研究对象,分析中小企业管理层的内部控制管理与管理层绩效之间的关系。

1.相关指标设定

(1)净资产收益率(ROE)作为评价中小企业经营绩效的财务指标。该指标和企业股票价格等数据相比,可以更真实地衡量企业实际的绩效。

(2)董事会总人数(Rod-sise)作为董事会治理的自变量;董事会成员在企业总股本中的持股占比(BSR)、是否存在独立董事作为虚拟变量。

(3)企业管理层在企业总股本中的持股比例(MSR)、管理费用率,即管理层在职消费能力(COCOM)作为研究的自变量。

(4)在股权的治理结构方面,持股前十的股东在企业总股本中的占比(CR10)、第二到第五股东比例总和与第一大股东的比例的比值(SB)作为研究自变量。

(5)选取企业总资产的自然对数(CS)与资产负债率(AL)作为控制变量。

2.数据处理

对样本信息进行收集与整理,并运用统计分析的方法进行处理和分析,得到表3。从表3统计分析结果来看,中小企业的净资产的收益率与企业股权集中度显效正相关。SB均值为1.335,说明在大股东中互相制衡的效果明显;Rod-sise均值为7.1552,BSR均值为37.254,说明大多数企业的董事会人数相对较少,但总的持股比例高;根据MSR可以看出在中小企业中管理层的持股比例也较高,且不同企业差异较大;通过分析AL和CS的数据,可以看出在总资产上各企业有差异但并不太大,因为不同行业的中小企业在企业战略、运营管理、内部控制、风险管理等方面存在差异,故其资产负债率也存在差异。

表3 中小企业管理层绩效的描述性统计表

综上分析可以得出以下结论:不同中小企业之间存在差异,但总的来说企业的净资产收益率等绩效衡量指标与企业的内部控制有着紧密的联系,内部控制环境的好坏直接或间接影响着企业的收益性。

三、中小企业内部控制环境的建立

基于以上研究结论,中小企业必须重视风险管理,搭建有效的内部控制环境,以促使企业更好更稳定地发展。

中小企业内部控制环境的建立应该从企业组织架构、员工培训、企业文化、风险管理与内部控制理念、内部审计与督查、管理层的权利与职责以及绩效考评方式方法等多方面入手,逐步建立企业内部控制环境,推动企业前进,使企业获得更好的发展前景。

根据控制主体的不同,可分为内部环境和外部环境。内部环境主要有企业文化、管理层理念、人力资源章程、企业价值观与道德、审批与授权、企业组织结构、审计与督查;外部环境主要是相关的法律法规。内外部环境紧密联系,共同发挥作用。此外,对控制要素还可以进一步细分为软控制和硬控制两大类,具体见表4。

目前,在我国中小企业中,软控制模式起到的作用要大于硬控制模式对企业的影响,在软控制模式里,“企业价值观与道德”相比“管理层理念”的作用更加有效。而在硬控制中,“审批与授权”这一元素对比其他则更加规范。从总体来看,中小企业大部分缺乏合理有效的管理方法,在内部控制上过于依赖人为经验,缺乏制度化、体系化的内部环境。

表4 中小企业控制环境的要素类别表

四、结语

由于大多数中小企业因企业规模小、人员数量相对较少、成本制约等因素,在日常经营管理中常常会忽视企业结构、企业文化、管理规章、管理层权利与职责,从而使得企业的内部控制环境相对薄弱。[4]根据本文研究结论可知,目前我国中小企业经济发展整体上呈上升趋势,在经济发展迅速变化的同时,中小企业面临着前所未有的风险。从目前研究数据来看,部分中小企业对于风险管理的认识还有所欠缺,还存在公司内部管理、规章制度、管理层权责划分、内部审查等方面的漏洞,这些漏洞会间接或者直接与公司利益联系,从而对公司的发展和利益造成影响甚至是严重损害。

通过对多项数据研究与分析后发现,在风险管理的视角下,中小企业的内部控制环境的建立受到企业文化、管理层理念、人力资源规章、企业价值观与道德、内部审计与督查、法律法规、审批与授权等多种因素影响。只有妥善处理好各因素之间的关系,建立风险管理的全局意识,搭建有效的企业内部控制环境,才能有效应对日渐激烈的竞争与变化迅速的市场环境,才能使企业立于不败之地。