收益法评估参数应用现状、效果及优化

2021-04-09何卫红许世珍

何卫红 许世珍

[摘要]收益法在上市公司重大资产重组中得到广泛使用,其评估结果的高增值率一直受到研究者的关注。以软件信息行业2013—2018年的90个重大资产重组事项为样本,详细分析各项评估参数,对比评估报告预测和实际利润实现状况,发现90份评估报告收益预测模型单一、收入预测依据简略、折现率预测主观性较强,存在比较明显的高估的现象。并据此提出了完善评估方法和评估标准、建立行业数据库或统一的信息平台、强化企业风险评估等对策。

[关键词]收益法;资产重组;资产评估;折现率

上市公司超过90%的重大资产重组项目交易定价均以第三方评估机构提供的评估价值为基础确定 [1]。选择收益法作为最终评估方法的样本比例逐年上升,逐渐成为三大基本评估方法中使用比例最高的方法 [2-4]。

收益法评估一直受到研究者的关注。以往研究主要关注资产基础法、市场法和收益法在中国上市公司并购重组过程中的运用 [5-7],也有部分研究涉及收益法在实际应用过程中的细节问题,例如岳公侠等通过收集资产评估报告的信息研究了收益法下参数设定问题 [8];赵立新等通过研究2012—2016年连续四年间上市公司披露的资产评估报告及说明,发现折现率参数的测算在理论与实际应用间存在差异,差异主要体现在数据选取期间、市场口径等方面 [9]。

影响收益法评估结果的重要因素不仅仅是折现率,它包括了模型设定、收益预测、折现率确定等多个方面。已有的研究对于这些方面的具体内容研究甚少,这在一定程度上导致研究结果对实践的指导意义减弱。软件信息行业的高成长性让其逐渐成为并购中的热门行业,2017年软件信息行业并购案例数达941例,排名第二,同时也是评估增值率最高的行业 [3]。本文拟以软件信息行业2013—2018年的90份重大资产重组评估报告为样本,详细分析各项评估参数,并对比评估报告预测和实际利润实现状况,发现收益法评估过程存在的问题,并提出对策建议,以期更好地改进收益法在实际评估中的应用效果。

一、 数据来源及样本选择

本文数据来源于国泰安数据库和巨潮资讯。样本选取方式如下:首先,从国泰安数据库中的并购重组数据库搜寻出2013—2018年软件信息服务业的并购重组事件总共618件;其次,考虑到本文需要详细阅读相关的资产评估报告及公告以搜集收益法具体参数数据,因此从中选取重大资产重组事件1作为搜寻评估报告的清单,共106件;最后,根据上述清单,在巨潮资讯中手工搜集相关资产评估报告、评估前审计报告、重组后年度报告等各种相关公告,剔除评估方法未采用收益法、评估信息说明不全面或有重大缺失的以及标的为境外公司的样本,最终得到有效样本90个,相关信息如表1所示。

二、 收益法模型及相关计算公式

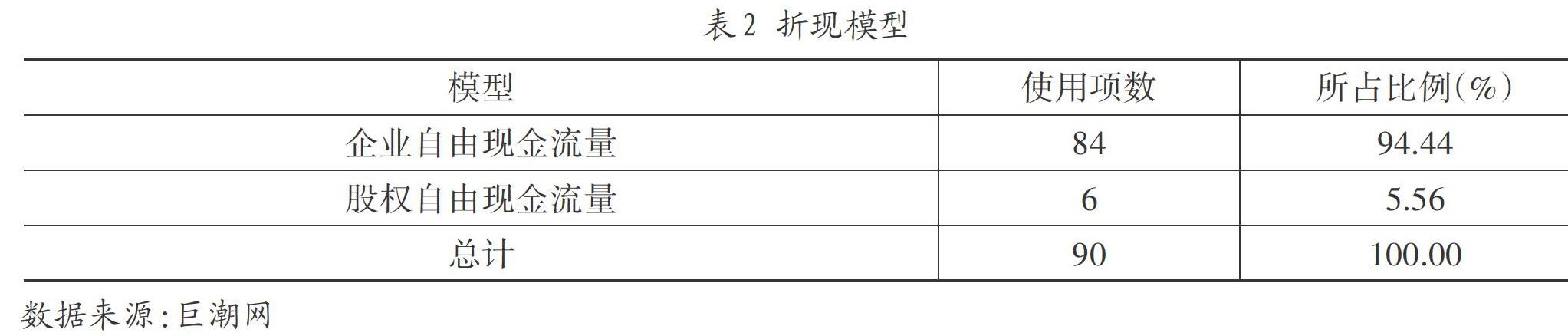

1. 折现模型

根据不同的收益口径衍生出三种不同的收益法估值模型:以公司股利现金流为收益指标的折现模型,剔出债务人收益部分的股权自由现金流量折现模型,包含股东和债权人权益主体的自由现金流折现模型。90个评估案例使用的折现模型统计结果如表2所示。

评估样本均没有对所选折现模型的理由和依据做出相应的说明。将企业自由现金流量作为收益折现口径成为评估师们的常选项。对比三种折现模型,认为操作便捷这一特点是公司自由现金流模型(FCFF)被广为使用的首要原因 [10]。股权自由现金流模型(FCFE)考虑的是扣除债权人权益之后归属于全部股东的收益,计算现金流量时要特别考虑涉及债务现金流的部分。尤其是如果被评估单位刚好有财务杠杆率高的问题或者是由于借款导致财务杠杆变动大时,FCFE模型计算出的评估结果与标的公司实际价值的偏离程度更高,还有可能出现股权全部权益价值为负值的情况,而使用FCFF模型不会出现评估值为负的情况,现金流量剔除了企业借贷债务的影响。

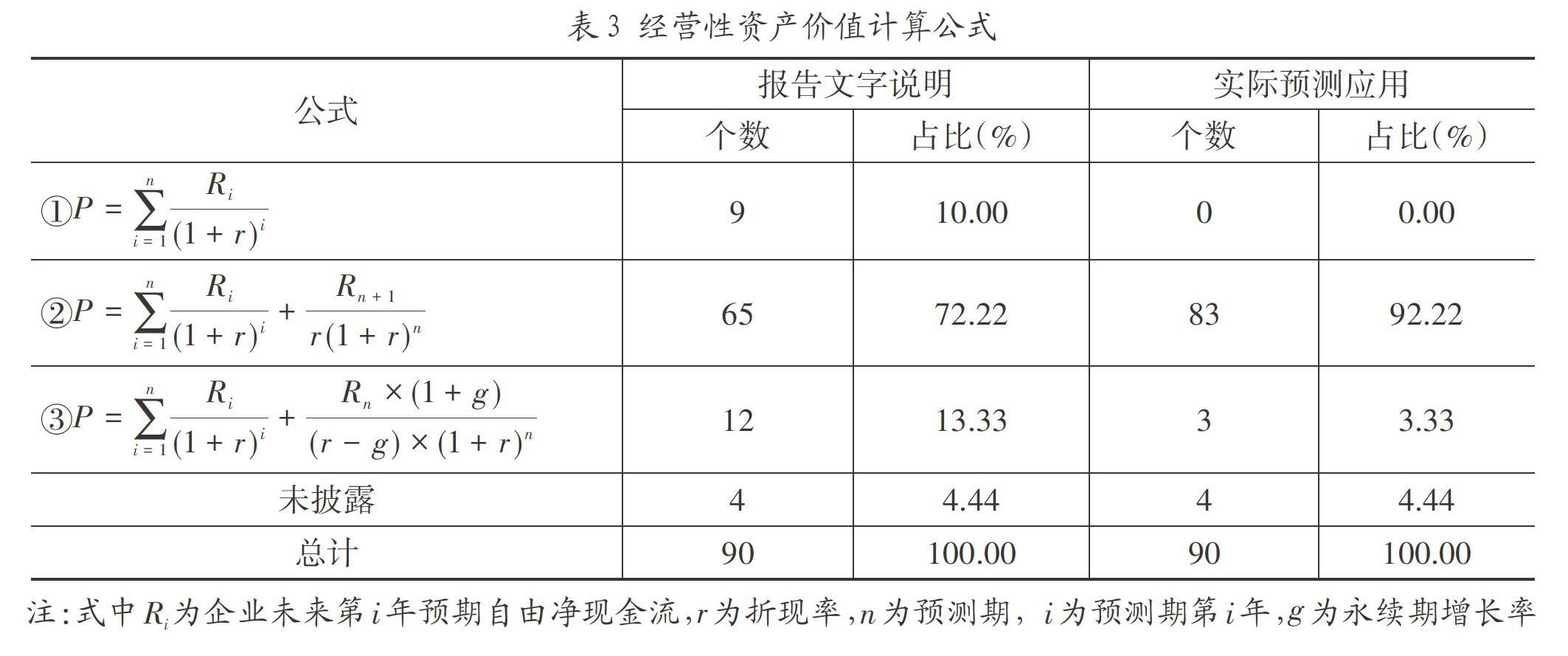

2. 基于自由现金流量的经营性资产价值计算

经营性资产价值是企业评估价值的重要组成部分,也是评估报告的主体内容。不管是以股权自由现金流为收益口径还是以企业自由现金流为收益口径,经营性资产的计算都是由自由现金流量得到的。需要指出的是,在评估报告的方法说明和实际进行现金流预测的过程中,部分评估报告的计算公式使用出现了前后不一致的情况,具体信息如表3所示。

3. 现金流增长模式及详细预测期限

现金流量的增长模式本应与企业获取收益的方式以及企业所处的发展周期直接相关,通常包括两阶段增长模型、三阶段增长模型和多元增长模型。从表3可以看到,在评估报告的实际项目预测中,所有样本均采用了两阶段增长模型。大部分评估案例将第二阶段也就是永续期的现金流量设置为第一阶段的最后一年金额固定不变,少数样本考虑了永续期收益额的增长率问题。

对于两阶段增长模型的选用依据,54个样本没有说明选取两阶段增长模型的原因,占比为60%;15个样本的理由是评估惯例,占比为16.67%;另有21个评估报告是根据企业自身发展情况和行业发展趋势选用两阶段增长模型,但是也没有详细的分析过程。以久其软件并购亿起联为例,评估报告中仅仅是用概括性的话语说明模型的选用依据是“现有的国家政策、亿起联所在行业的周期性分析、其他会加快或缩短标的进入稳定期的因素”,并没有详细分析选择两阶段模型的内容。

两阶段增长模型在评估过程中将持续经营的期限划分为详细预测期和永续期,笔者对详细预测期的年数进行统计,发现最短预测期为4年(5个样本),最长预测期为8年(1个样本),绝大多数样本为5年或者6年。對于详细预测期年数确定的原因和依据,和两阶段模型确定时一样,大多没有特别的描述,以评估实践中的惯例为准。

三、 收益法各参数预测具体取值方法或依据

1. 营业收入

未来收益预测的核心内容就是营业收入的预测。评估实务中,成本、费用、税金、营运资金增加额等项目的预测都有可能以历史数据占收入的比重来确定。由于成本、费用等项目在评估过程中一般依据成本收入比或费用率,因此收入预测的准确与否会直接影响评估价值的准确性。

笔者对营业收入预测的依据进行归类与统计,发现有10个样本没有披露收入预测的依据,其余80个分别依据历史年度经营数据、行业发展情况、已签订合同、企业未来发展规划四个中的一个或多个因素进行预测,各因素累计次数如表4所示。

23个评估样本的收入预测依据是已签订合同。这可能与被评估单位的销售模式相关。当被评估单位的销售模式是以招投标或订单制销售时,能否与客户续签成为收入预测的重要依据。同时已签订合同也是销售价格和销售数量预测的重要依据。以千方科技的标的公司交智科技为例,标的公司交智科技与客户的交易模式是以订单为中心开展的,从下单到标的公司交货大约经历1~2个月的周期。因此交智科技收入预测的主要依据是已签订单数量、续签可能性、交货能力、客户下单频次及周期等因素。

36个样本采用了行业分析作为收入预测依据,但是仅有2个样本有进一步详细的行业分析。高新兴并购国迈科技的评估中,详细地分析了国迈科技主营业务所在行业,即执法信息数据管理市场、数据安全市场的规模,同行业上市公司的收入增长情况,主营业务前十大项目的名称及金额。千方科技并购交智科技的评估中,从国内国际未来八年安防市场的规模及增长速度、在手订单详情与客户稳定性、海内外市场份额等方面为收入预测提供支撑依据。而其余的样本仅仅是预测依据中提到了行业分析,没有附上详细的行业分析内容,或者是引用某个评估报告中提到的被评估单位所在行业的复合增长率或者是行业发展速度。

2. 营业成本

统计发现,79个样本详细说明了营业成本预测的依据,占比87.78%,有11个样本没有说明,占比12.22%。详细说明成本预测方式的79个样本中,有18个的预测依据是以营业成本的历史构成区分不同项目的特点,按不同的方法进行分项预测。其余61个样本以营业成本为整体进行预测,其中44个是以历史毛利率为基础预测未来的毛利率,由此计算营业成本。13个样本是以历史成本占收入的比重也就是成本率为预测依据。另外还有4个样本是结合企业营业成本的特点,采用特定的方式预测,具体如表5所示。

3. 折现率

收益法模型的选用与折现率确定的方法是相匹配的,即FCFF折现模型与加权平均资本成本(WACC)匹配,FCFE折现模型与资本定价模型(CAPM)匹配。折现率模型中的四个主要参数是:无风险利率Rf、市场风险溢价ERP(rm-rf)、风险相关系数β、企业特别风险调整系数ε。

(1)无风险利率rf

共有89个评估案例披露了无风险利率的确定方法及数值。方法基本趋同,以国债的平均到期收益率为基础。差异主要体现在国债到期剩余年限的选择,共分为剩余年限5年期以上、剩余年限10年期、剩余年限10年期以上、剩余年限15年期以上四种。其中选取剩余年限10年期及10年期以上的有72项,占比为80.90%。

(2)市场风险溢价ERP(rm-rf)

37个样本采用我国股票市场数据作为确定市场风险溢价的基础,一般选取一段期间内我国某个股票指数的数据测算市场预期报酬率,再计算市场预期报酬率超出无风险利率的部分。计算过程中涉及三个指标选取,分别是收益率计算周期长度、股票指数种类、无风险利率剩余年限。股票指数选取有三种,分别是上证指数、沪深300指数、上证和深证指数,选取何种股票指数的原因及依据并没有说明。收益率计算周期的差异较大,主要是起始年份和计算周期不同,起始年份有1991年、1992年、1999年、2004年;计算周期最长的是26年,最短的是9年。无风险收益率剩余年限的选取是以十年以上的为主。

35个样本采用成熟市场的风险利率作为确定市场风险溢价的基础,通过对成熟市场的数据进行风险调整得到。成熟市场数据多来源于美国市场,如美国长期国债的收益率指标、美国股票相对于国债收益差值的平均数,还有纽约大学教授发布的比率。选取该类计算基础的评估机构认为,我国股票市场发展历史较短,还没有达到稳定完善的状态,存在数据不完整、波动大、代表性差的问题。因此,对成熟市场的风险溢价调整得到符合我国国情和市场情况的ERP更为合理。

少量样本选用了其他计算方法。2份样本直接以我国沪深两市在某一确定时间周期内的复合增长率的平均值作为ERP的取值;4个样本是依据评估机构自身的研究结果或者是依据其他机构发布的数据(如中企华)得到市场风险溢价。还有11个样本未披露其具体的确定方法。

(3)風险系数β

共有84个评估案例披露了风险系数的确定方法及数值。本文统计的是调整后的有杠杆β值。计算过程中涉及四个因素:可比公司的选取、回归时选用的股票指数、回归周期及长度、标的公司的杠杆率。可比上市公司样本的选取依据主要是主营业务内容、资产规模、资产负债率等要素,共有50份评估报告书详细披露了选用可比公司的数量,其中,可比公司数量在10家以下的样本占比为72%,有36个。有4份并购评估样本,选取了标的公司所在行业所有上市公司的无杠杆贝塔值作为计算基础。回归周期的长短选择也有较大的差异,主要是按月指标回归和周指标回归的差异。其中月度数据的统计期间主要是距基准日前36个月、24个月,周指标的统计期间主要是250周、150周、100周。由于标的公司大多没有债务资本,因此目标公司的财务杠杆率主要参照行业平均资本结构、可比公司平均财务杠杆率、或者是取财务杠杆率为1。

不同的数据来源渠道也会影响到贝塔的取值。评估机构计算贝塔值主要依据第三方数据库平台。另外WIND和同花顺数据终端还提供了贝塔计算器,也有不少评估机构选用该方法。

(4)特定风险系数ε

共有89个评估案例披露了特定风险系数的取值。特定风险系数的确定基础有两种:第一种是基于评估师对标的公司的判断,第二种是基于公司规模与特有风险回报率之间的线性关系。83家企业采用第一种方法,主要依赖的是评估人员对标的的了解及相关评估经验,从企业成立时间长短、融资的难易程度、企业资产规模大小、治理水平的高低和结构是否完善等方面综合考虑取值。6家企业采用第二种方法,基于学者对沪深两市1000多家公司的历史数据研究,得出标的公司总资产规模大小与特定风险回报率之间的回归方程。

四、 评估准确性分析

1. 估值准确性分析

已有研究表明,我国上市公司的并购定价与资产评估报告中的评估价值基本相同 [1],而并购交易价格与标的企业的公允价值之差被称为合并商誉。本文从并购后是否出现商誉减值方面评价估值准确性,也就是并购后出现商誉减值被视为估值不准确。

统计表明,截止到2018年年报和2019年业绩快报,90个样本中有38个标的发生了商誉减值,占比42%。其中12个样本连续两年发生了减值,2个样本连续三年发生减值,商誉减商誉原值比例的平均值为60.03%,13个标的公司商誉减值总额占原值的比例超过80%。具体如表6所示。

2.收益预测准确性分析

收益法评估现金流量测算是基于预测净利润数据做出的,上市公司年报中披露的主要参股公司的收益情况也是净利润数据,本文选取净利润作为对比的收益口径。预测净利润数据取自于90个样本重大资产重组报告书中未来收益预测数据中的净利润,实际净利润数据取自主并方年报中披露的主要控股公司收益情况,如若年报无法获取,将选择用业绩承诺实现情况报告或者是盈利预测审核报告中的实际业绩。

考虑到业绩承诺对于并购双方的约束和激励作用,本文将比较期分为两个阶段,业绩承诺期间和业绩承诺期满后,以更好地观测收益法预测的准确性。

(1)业绩承诺期间

业绩承诺期一般为3年,对于业绩承诺期大于3年的样本,本次仅统计其前三年的数据。剔除数据不完整的样本,共统计了81个并购样本业绩承诺期内标的公司预测净利润的完成情况,其中42个样本中标的公司连续三期的实际净利润大于收益法评估中预测的净利润,占比为51.85%。39个标的公司出现了实际净利润小于收益法评估中预测的净利润,占比48.15%;25个样本是有1期低于预测净利润,13个样本2期低于预测净利润,1个样本连续3期低于预测净利润。另外,39个标的公司中有17个标的公司实际净利润占预测净利润的比值小于80%,4个标的公司实际净利润占预测净利润的比值小于50%。

(2)业绩承诺期结束后

剔除数据不完整的样本,共统计了39个并购样本业绩承诺期结束后标的公司预测净利润的完成情况。其中,仅有4个样本标的公司實现净利润超过预测值,分别是海隆软件并购二三四五、银之杰并购亿美软通、久其软件并购华夏电通、捷成世纪并购华视网聚。其余35个样本的标的公司净利润均低于预测值,占比89.74%,29个标的公司业绩承诺期后的实际净利润占预测净利润的比值均小于80%,21个小于50%,3家企业净利润甚至出现负数。

参照《上市公司重大资产重组管理办法》(2019年10月)的相关规定1,本文认为,实际业绩低于预测业绩20%以上的可以视为预测不准,低于50%以上的严重不准。综上所述,本文认为,2013—2016年信息技术行业的90份评估报告准确性不高,存在比较明显的高估现象。

五、 评估存在问题及对策

1. 问题分析

(1)收益预测模型单一

90个案例均采用了两阶段增长模型,没有结合企业及行业发展特点进行个性化的调整。事实上软件信息领域企业的成长曲线可以通过多案例的历史数据进行科学分析得到,且细分行业不同、商业模式不同,其未来成长曲线会有很大的差异,不是简单的两阶段模型可以涵盖的。

对90个评估案例中标的企业所在细分行业特点进行分析,有21家标的公司所在行业具有明显的周期性,单一的选择两阶段增长模型可能无法反映出企业未来盈利随着行业周期的波动而变化的情况。例如标的公司处在通信行业的样本,东方通并购惠捷朗,标的公司惠捷朗的主要产品是无线网络优化测试软件,主要面向通信行业的客户。从通信行业的发展周期看,2009年1月发放的3G牌照,2013年12月发放的4G牌照,再到5G牌照,大约5年一个周期。因此,如果惠捷朗不能改变其产品和服务对象,那么,对于收入的预测应该尽量拟合行业周期,至少进行5年一次的周期预测,而不能简单地采用两阶段模型。

(2)收入预测依据简略

90个样本中没有利用数学模型进行预测收入的例子,其预测依据和合理性分析仅仅只是以简单的数据对比为主,例如列出被评估单位两年一期的收入增长水平、行业内相似上市公司的收入增长水平等,或者引用、摘抄一些行业分析报告中的数据,例如行业平均发展速度、行业市场规模等类似的信息,没有实际能够支撑收入高增长的依据。

将被评估单位的历史年度增长率与预测第一期、预测第二期进行对比,发现有33家评估样本的预测第1期的收入增长率呈现飞跃式的增长,远超过历史年度的增长幅度。其中有15家被评估单位预测第1期的收入增长率甚至超过了100%。但实际情况中,每个被评估单位的发展情况都不一样,尤其是一些经营历史短、规模小的企业,由于前期基数小,并购前短时间内的跳跃式的增长并不能完全成为并购预测的参考。

软件信息领域的企业,确实具有爆发式发展的可能性,但评估师易将行业的爆发增长模式等同于行业内企业的增长模式,以行业内最为乐观的情况预测标的的未来收益。实际中软件信息行业的发展具有寡头独大的特点,轻资产企业规模相对较小,难以抵御市场需求变化、技术团队流失等风险,并不是所有企业都能享受到爆发式增长的福利。因此,大多数标的公司可能很难实现或达到评估师预测的高速增长。

(3)折现率预测主观性较强

目前折现率的基本确定方式接近,但是由于计算公式涉及多个参数,包括无风险利率、市场风险溢价、风险系数β值和个别风险系数等,在选择各个参数时,参照对象及预测依据非常丰富,包括历史数据选取时间序列、参照的市场指数、参照企业数量和选取参照企业的标准等。并且选择参数没有统一的规范,存在较大的主观性,导致可比性较差。参照物不同自然结果会有差异,例如2013年度以上证指数计算得出的市场风险溢价为6.64%,而以沪深300指数计算得出的ERP为8.58%,相差2.47%,而为何选取这个参照物并没有特别明确的依据;甚至还出现了即使参照体系一致,所计算出的无风险利率和市场风险溢价也不一致的情况1。特定风险系数的确定受主观判断的影响最大,在参数测算过程中缺少细致分析,参数取值缺乏量化细化的数据支撑。当然,这本身也是折现率确定的难点,不能妄加批判。但是,从事后发生商誉减值的公司披露的商誉减值评估报告来看,在评估时确实存在特定风险系数取值偏小的问题2。

2. 对策与建议

(1)完善评估方法和评估标准

现有的评估方法和使用的评估模型针对性不强,未充分考虑标的企业所处行业的特点、资产结构的特性等因素。

第一,完善详细预测期长度及永续年限的设定。目前评估模型基本采用5年期永续法,建议评估师结合标的公司所处生命周期设定不同的详细预测年限,如成长期、平稳期和下降期等,在不同的周期中设定不同的收入增长率,使模型的假设更符合公司发展的实际情况。

第二,改变单一地使用两阶段增长模型的模式。应该充分结合标的企业生命周期,以及标的公司所处行业的周期性特点,选取更加符合企业未来成长曲线的增长模型。如三阶段增长模型、指数增长模型。如果必要还可以引入期权模型进行预测。

第三,完善收益法中关于营业收入的预测。建议基于历史经营数据结合数学模型预测,例如可以采用自回归积分滑动平均模型(ARIMA模型)和TREND函数对收益预测进行改进。这样可以消除原始数据中不平稳的因素,较好地降低由于人为判断出现结果偏差的可能性。评估人员要在综合考虑历史经营业绩与行业发展趋势的基础上,加强实地调研,深入了解标的公司的主营产品、价格走势、市场份额及竞争情况等。

(2)建立行业数据库或统一的信息平台

信息来源渠道的不统一是导致参数数值在同一方法下仍有差异的原因。目前我国还未搭建或成立专门服务于资产评估业务的数据库平台和数据发布机构。评估测算中需要的数据和信息大多由评估人员或评估机构自主通过第三方平台搜集。为了能给评估从业人员提供可靠的数据信息规范参数的测算,并将同一计算方法下的参数取值差异控制在合理区间内,有必要打造一个统一的专门服务于资产评估的数据库,从数据获取的源头保证参数测算的规范性和准确性,如不同行业下市场风险溢价的数据等。

对主观性较强且个性特色鲜明的参数,如特定风险系数,难以建立统一的方法测算,因此非常有必要对该参数做更深入的研究,从而为评估师提供更为科学规范的指导。建议对影响公司收益的风险进行归纳分类,并给出相应的影响系数或是赋值区间,这样评估师至少是有据可依的。建议将学术界的实证研究结果应用到评估实务中,如公司规模与特定风险系数之间的回归方程,这样能有效降低由于主观判断带来的差异性,也会使得估值结果更加可靠和公允。

(3)强化企业风险评估

风险会很大程度影响企业估值,甚至带来企业估值模型的彻底改变。目前的资产评估报告花费大量的篇幅描述预测数值的过程,但是对于风险的描述一般一带而过。建议评估师在评估中除了考虑容易被观察到的和接近格式化的市场竞争风险、核心人员流失风险外,还要结合企业自身特点,充分考虑个别风险,例如新业务开拓风险、行业周期、组织架构调整风险、研发风险等。在运用收益法评估时,充分考虑这些风险因素既可以更合理地估计企业收益变化曲线和提高各年收益预测精度,也可以帮助资产评估师更好地估计确定企业个别风险系数。

参考文献:

[1] 李文秀,郑晓媛,王军辉.2018年度上市公司重大资产重组资产评估分析报告[J].中国资产评估,2019(8):30-37.

[2] 中国证监会会计部.2017年度证券资产评估市场分析报告[N].中国证券报,2018-10-24(A12).

[3] 中评协课题组.2016年度我国主板市场资产评估情况统计分析报告(上)[J].中国资产评估,2018(2):21-36.

[4] 胡晓明,吴铖铖.上市公司并购重组评估增值情况分析[J].中国资产评估,2018(1):40-46.

[5] 潘妙丽,张玮婷.上市公司并购重组资产评估相关问题研究[J].证券市场导报,2017(9):12-18.

[6] 胡晓明,吴铖铖.收益法折现率的市场应用与改进——基于192份企业价值评估说明的分析[J].财会月刊,2017(27):72-76.

[7] 王竞达,瞿卫菁.创业板公司并购价值评估问题研究——基于我國2010、2011年创业板公司并购数据分析[J].会计研究,2012(10):26-34.

[8] 岳公侠,李挺伟,韩立英.上市公司并购重组企业价值评估方法选择研究[J].中国资产评估,2011(6):12-17.

[9] 赵立新,刘萍.发挥专业价值评估作用促进资本市场资源整合和规范发展[J].中国资产评估,2011(6):6-12.

[10] 朱南军.三种现金流量折现模型估价差异和适用性分析[J].经济评论,2004(3):102-104.

Application Status, Effect and Optimization of Income Approach Parameters:

Based on 90 Evaluation Samples of the Software Information Industry

Abstract:Income approach is widely used in major asset restructurings of listed companies and the high value-added rate of the results of the income approach has attracted the attention of many researchers. Using 90 major asset restructuring events in the software and information industry from 2013 to 2018 as samples,the thesis analyzes various evaluation parameters in detail and compares the evaluation report forecast with the actual profit realization status.The thesis finds that the 90 appraisal reports uses the single income forecast model and simple forecast basis,and the discount rate forecast is subjective, which leads to obvious overestimation. At last,the thesis puts forward some proposals such as improving valuation methods and standards, building industry database or unified information platform, and strengthening enterprise risk assessment.

Key words:income approach; asset restructuring; asset valuation; discount rate

基金项目:江苏高校哲学社会科学重点研究基地—信息产业融合创新和应急管理研究中心和2018年“江苏省社科应用研究精品工程”财经发展专项课题《并购商誉、业绩承诺与审计师治理》(项目编号:18SCB-44)。

作者信息:何卫红(1971-),女,南京邮电大学管理学院教授,研究方向为公司治理、财务管理;许世珍(1996-),女,南京邮电大学管理学院硕士研究生,研究方向为财务管理。

(收稿日期:2021-01-14 责任编辑:殷 俊)