董事会治理对上市公司并购绩效的影响研究

2021-04-07崔东悦

崔东悦

在我国促进产业转型升级、推进市场化进程的背景下,关于并购和并购绩效影响因素的研究具有重要的实践意义。在此背景下,本文基于资源依赖理论等视角,研究了主并企业董事会治理与并购绩效的关系,为在并购中发挥董事会治理作用提供了理论依据与实践启示。

一、理论分析与研究假设

(一)董事会独立性

Jeffery Pfeffer和Gerald Salancik于1978年在《组织的外部控制》中首次提及资源依赖理论——即组织的基本目标是存活,越依赖外部关键资源存活的概率就越低。董事会可为存活提供四种资源,分别是提议和磋商、建立与外部沟通渠道、保障在合法合规范围内经营、通过社会关系获取外部支持。

基于资源依赖理论,独立董事能降低企业获得外部资源和社会关系的成本,因此他们既可以在并购时提供外部咨询和建议,也可以监督并购后的整合过程来提高并购绩效。本文认为,独立性是影响董事会治理效率的一个重要因素。

假设1:董事会中独立董事对主并企业并购绩效有正向影响。

(二)董事会持股

Bede和Means于1932年提出委托代理理论——公司所有权和经营权的分离时导致代理成本的出现,公司经营者会为了自己的利益而牺牲所有者的利益,因此利用股权激励制度向经营者分配股权可以降低代理成本进而提高公司绩效。

基于委托代理理论,股权激励助于降低不利于主并企业价值提升的并购决策通过的可能性。本文认为,适当的股权激励使董事拥有提升股价扩大个人财富的动力,这有助于提高企业并购绩效。

假设2:董事会持股比例对主并企业并购绩效有正向影响。

二、研究设计

(一)研究样本

本文并购样本的选择区间为2007-2016年,并剔除了公告并购完成外其他状态的;并购类型属于债务重组、股份回购、资本分拆、资产置换及资产剥离的;在半年内发生两次及两次以上并购的;ST和*ST的;已退市的;涉及金融业的;数据缺失的并购事件样本。共计选取252起并购事件,运用SAS软件进行实证分析。由于并购是重大资产重组事件,本文以并购活动宣告前一年至并购完成后两年为研究期限。另外,由于本文写作时间为2020年初,因此样本选取截至到2016年。

(二)变量设计与研究模型

三、实证分析

(一)描述性统计

从并购绩效角度来看,大部分样本企业通过并购优化了资源配置、提升了企业价值。但从最值和标准差中也能发现不同的样本企业并购绩效参差不齐。

从董事会特征角度来看,我国董事会持股水平较低,近半数的样本企业董事会持股比例接近0。

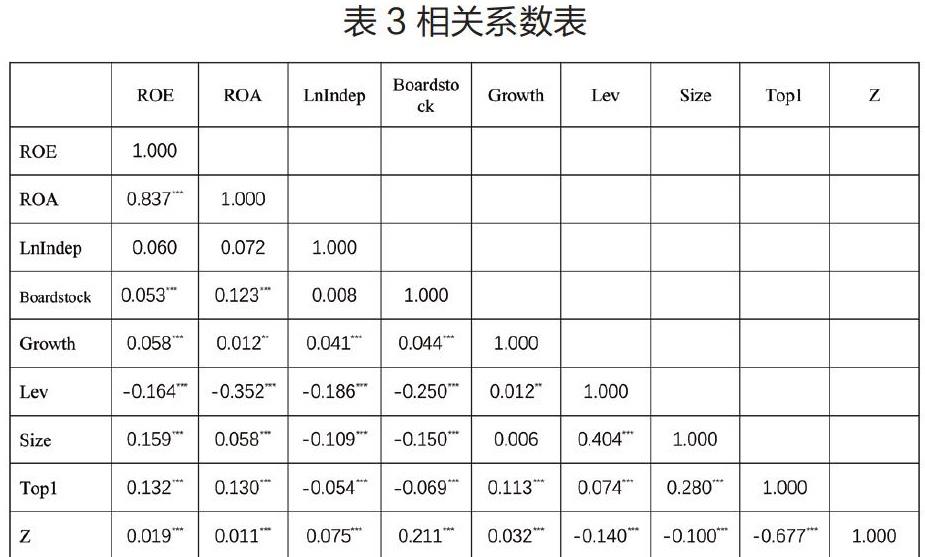

(二)相关性分析

不难发现,衡量并购绩效的财务指标在1%水平上显著相关。表中数据可初步验证假设的合理性。控制变量与其他变量大多显著相关,可认为本文选取的主要变量间并不具有多重共线性问题。

(三)回归分析

由于分样本的回归结果繁杂且并不都具有显著关系,一一列举所占篇幅较大,因此本文只列示和说明具有显著关系的回归。

第2、4列选择了第 t+2期ROE来度量并购绩效,结果发现,独立董事对数和董事会持股比例的系数验证了假设的成立。而控制变量的回归结果均在1%的水平上显著,即它们都是可以辨别不同公司的主要特征。

独立董事能客观评价并购的成本和收益,实施监督职能,他们的社会关系使其拥有获取目标企业信息的独特渠道。完善董事会股权激励制度也是提高并购绩效的可行方法。

(四)内生性检验

由于内生性问题的存在,尚无法下定论。因此本文设置工具变量进行内生性检验,结果均能验证假设的成立,此处不加以赘述。

四、稳健性检验

本文另外选取ROA来衡量并购绩效以验证结论的稳健性,具体代换见实证模型构建部分,回归结果与上文相似,均能驗证假设。

五、研究结论

本文运用SAS对主并企业董事会特征进行财务指标的多元回归分析,得出结论:独立董事和董事会持股比例能够正向影响主并企业并购绩效。本文认为主并企业董事会治理能显著影响并购绩效。

由此可为有并购意向的企业提供如下建议:

(一)适当增加独董人数。并购作为重大决策,需要独董提供相关信息和建议。董事会的独立性能帮助企业客观评价并购活动的风险和收益,掌控全局。

(二)设计股权激励方案提高董事会积极性。这可以减少董事盲目追求自身利益的非理性行为的出现,也对降低代理成本和提高并购绩效有益。

(作者单位:延边大学经济管理学院)