江苏省文化创意产业发展财税政策的问题及建议

2021-04-07王曙光

王曙光 许 安

(哈尔滨商业大学财政与公共管理学院,黑龙江 哈尔滨 150028)

一、江苏省文化创意产业发展财税政策的总体状况

1.江苏省文化创意产业发展的基本情况

江苏省文化底蕴深厚,文化创意和设计服务资源丰富,各级政府高度重视文化创意产业发展。自2015年出台《江苏省政府关于加快提升文化创意和设计服务产业发展水平的意见》(苏政发〔2015〕39号)、《关于促进文化金融发展的指导意见》(苏宣发﹝2015﹞8号)《中共江苏省委江苏省人民政府关于推动文化建设迈上新台阶的意见》等指导意见,极大地促进了江苏省文化创意产业的发展,如文化产业增加值由2016年的437亿元增至2018年的4287亿元,年均增长率为21.56%,持续的增长率反映了文化产业已逐步成为新的经济增长点,并初步具备支柱产业形态,而文化创意产业作为其重要组成部分也将在经济发展过程中发挥更加突出的作用。

2.江苏省文化创意产业发展的现行财税政策

(1)财政投资政策

2015年~2018年江苏省文化创意产业财政投入呈逐年增长态势,累计投入207.27亿元,年均增长率为15.43%;设立江苏省公共文化服务体系建设专项资金、江苏省艺术基金等多个专项资金支持文化创意产业发展和文化创意产业园区建设,如2017年~2020年江苏省公共文化服务体系建设专项基金分别投入1.918亿元、2.43亿元、2.41亿元和3.13亿元,年均增长率约为17.73%。

(2)财政补贴政策

江苏省各地市在省委省政府的指导下,出台了一系列培育龙头企业发展和促进文化产业融合的财政补贴政策,如南京市实施“文化企业30强培育计划”,即每年遴选10家左右总部设在南京市国内细分行业排名前三的从事新兴融合业态的优质企业,建立定期服务机制,聘请智库提供咨询,定制文化金融方案,对重点产业项目给予扶持,额度不超过自有投资的30%,最高不超过100万元。

(3)财政投融资政策

目前江苏省的财政投融资政策主要是建立以财政为主导的文化创意产业投资基金。如2010年江苏省成立初始规模为20亿元,采用合伙人方式组建的江苏省紫金文化发展基金,其中省财政出资10亿元,江苏省高科技投资集团、江苏省凤凰传媒集团有限公司等五家单位联合出资10亿元,2014年发起第二期融资,截至2018年两期紫金文化创意产业发展基金总规模达40亿元。

(4)税收优惠政策

江苏省支持文化创意产业发展的税收优惠政策,主要是增值税和所得税等优惠政策。如自2018年1月1日至2020年12月31日,对动漫企业增值税一般纳税人销售其自主开发生产的动漫软件,对实际税负超过3%的部分实行即征即退政策;经认定为高新技术企业的文化创意和设计服务企业,减按15%的税率征收企业所得税;经营性文化事业单位转制为企业,自转制注册之日起5年内免征企业所得税。

二、江苏省文化创意产业发展财税政策的问题分析

1.地区财政支出结构不合理

江苏省文化创意产业财政投入逐年增加,但地区支出差异较为悬殊。如2018年苏南,即南京、苏州、无锡、常州、镇江五市文化体育与传媒支出合计为110.97亿元,占全省13市的64%;苏中,即扬州、泰州、南通三市支出合计为26.22亿元,占全省的15%;苏北,即徐州、连云港、宿迁、淮安、盐城五市支出合计为35.43亿元,占全省的21%。这反映了苏南文化创意产业财政投入远远高于苏中苏北且地区间财政支出差异明显。此外,财政转移支付在促进文化创意产业均衡发展的作用有限。以公共文化服务体系建设专项为例,该专项资金分配所挂钩的文化体育传媒支出数和公共服务机构数量、面积及工作条件等指标也呈现出苏中、苏北占比较低的特点,体现出财政转移支付间接扩大了地区间的支出差距,加剧了地区财政支出结构的不合理性。

2.龙头企业培育补贴不精准

目前,江苏省文化创意龙头企业培育补贴表现出补贴方式不适用,补贴范围过宽或过窄的问题。一方面,现行龙头企业培育补贴方式表现出无差别的特点,即所有文化创意细分行业、所有处于不同发展阶段的细分行业,其补贴政策、补贴方式具有一致性。这造成部分行业奖补方式不适用,未能真正起到培育龙头企业的作用。如财政补贴对动漫、网游等新兴产业的作用明显,而对广播、电影等成熟产业的使用则间接扭曲了市场机制,不利于产业发展,但实际中两者的补贴方式是相同的。另一方面,当前江苏省文化创意产业相关专项资金申报指南的补贴范围将部分不属于文化创意产业的企业纳入了扶持范围,挤占了其他典型文化创意企业的扶持资金。如文具、玩具制造的纯外包制造企业,其生产活动不具有创新性,不应当纳入财政补贴范围,但实际却能享受相关补贴。此外从省级层面看,财政补贴遴选项目存在重复建设而造成的资源浪费,削弱了产业发展的集聚效应,如江苏省13市均建设各级广告产业园区,同质化竞争加剧,阻碍了资金和人才等要素的集聚。

3.财政投融资资金投向错位

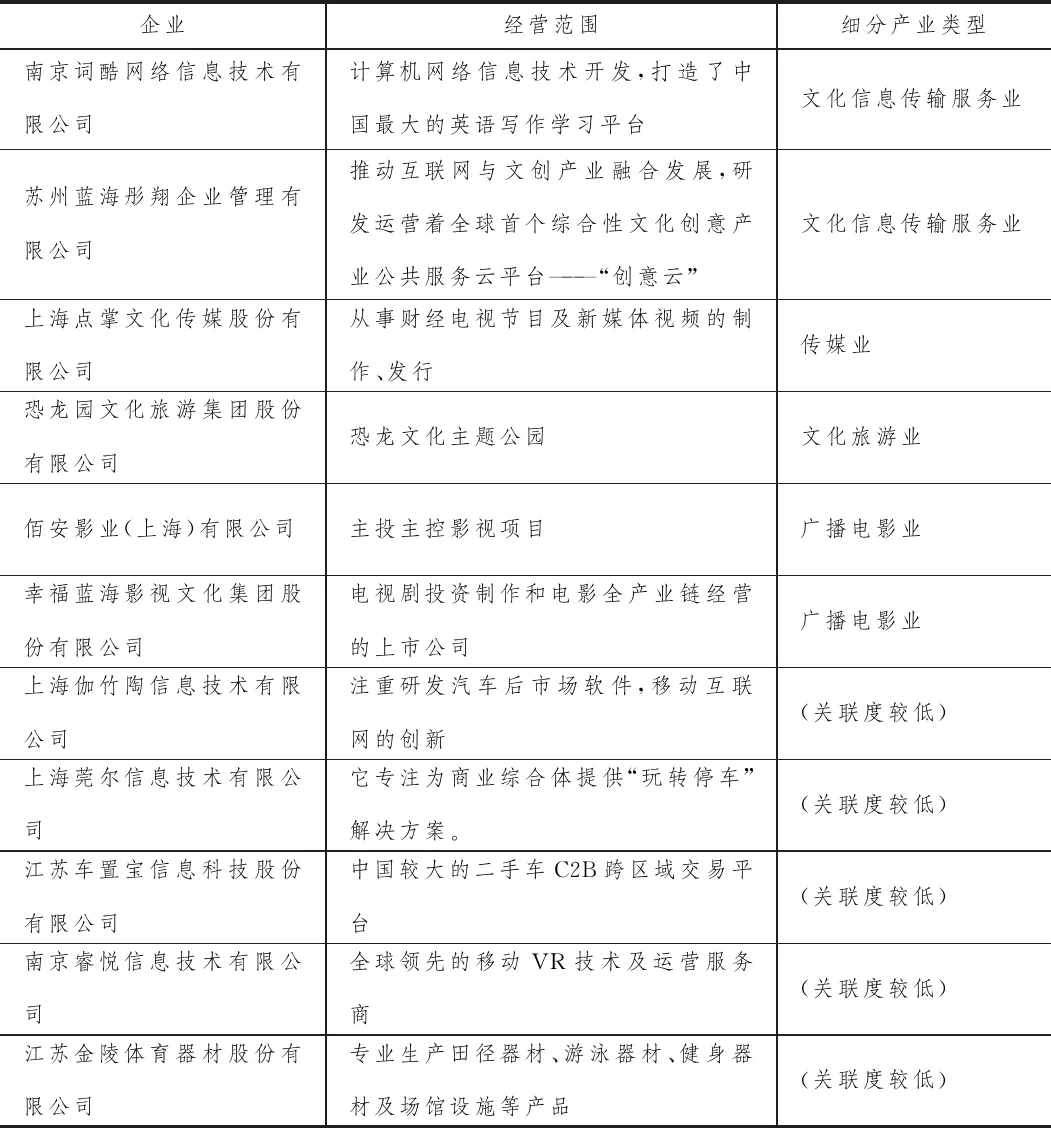

江苏省文化创意产业投资基金采用的是“PE+上市公司+政府引导基金”模式,该模式下基金的日常管理主要由PE机构担任,但也为基金管理者项目选择偏好及过分逐利留下了操作空间,弱化了政府引导基金的政策导向作用。如天眼查等网站公示的2015年~2019年江苏省紫金文化产业发展基金扶持的11个股权投资项目中,有5家与文化创意产业关联度较低,占比高达45.45%,且其多为信息技术企业,体现出基金管理者江苏高投紫金文化投资管理有限公司(由江苏高科技投资集团有限公司控制)的项目选择偏好;与文化创意产业相关的6项股权投资中,文化旅游、广播影视、传媒业等4家占比为66.67%,这几类项目本身属于成熟产业,收益高、风险相对较低,具有较强的竞争力,并不属于政府政策导向的具有融资难特点的新兴产业。真正属于文化创意产业初创期,具有高风险、融资难特点的企业仅为2家,表现出项目选择的“逐利性”。

表 2015年~2019年江苏紫金文化产业发展基金股权投资项目

4.人力成本进项税抵扣困难

文化创意企业多为知识密集型企业,智力成本即人工成本占企业总成本的绝大部分,但由于企业雇佣劳动力为自己提供服务且采用支付工资的方式时不征收增值税,即增值税进项税额是不存在的,同时当前的增值税相关条例也没有明文规定是否可以抵扣,但企业销售收入中包含了人工成本,也要缴纳增值税,抵扣链条的断裂加重了文化创意企业的税收负担。2018年江苏省人大对文化产业调查报告显示:苏州市内容创意、设计制造等核心文化创意产业的高附加值环节存在抵扣链条断裂的问题,这不利于文化创意企业做大做强和提高核心竞争力,特别是“营改增”后,年应征增值税销售额500万元以上企业要按一般纳税人纳税,受人员支出难以凭票抵扣等因素影响,使得文化创意企业逐步向小规模方向发展,即营业收入接近500万元就拆分注册新的公司,这也是阻碍江苏省文化创意企业真正做大做强的重要因素。

三、促进江苏省文化创意产业发展的财税政策建议

1.优化地区之间财政支出结构

江苏省应加大苏中、苏北地区文化创意产业的财政投入力度,优化苏南、苏中和苏北地区之间的财政支出结构,促进全省文化创意产业协调发展。可由省级政府根据经济发展、地区文化创意产业发展状况等因素确立差异化的财政经费分担机制。如可参考中央与地方文化艺术资金分配管理办法,将江苏省13个市根据经济实力划分为三档:经济最为落后的苏北(徐州、连云港、宿迁、淮安、盐城)5市,省政府分担经费的60%;经济相对发达的苏中(扬州、泰州、南通)3市,省政府分担经费的50%;经济最发达的苏南(南京、苏州、无锡、常州、镇江)5市,省政府分担经费的30%。具体分配比例由省级政府根据经济发展状况、地区文化创意产业发展状况适时调整。此外,为使转移支付真正起到促进均衡发展的作用,在分配转移支付资金时应注重分配指标选取的科学性和专业性。如可选取每万人拥有图书馆面积、人均拥有公共图书馆藏量等更多相对指标反映地区差异状况,确保财政转移支付资金的使用合理有效。

2.健全龙头企业培育财政补贴

一方面,针对龙头企业培育补贴方式不合理的问题,江苏省可根据细分行业及其不同发展阶段建立差别化动态调整的财政补贴机制,保证财政补贴方式与产业发展相适应,真正起到培育龙头企业的效果。可根据产业发展成熟程度制定差别化的财政奖补政策,如对文化创意产业中的新兴产业以财政直接支持为主,对亚成熟产业采用直接与间接相结合的扶持方式,而对成熟产业则以财政间接支持为主;根据细分产业组织结构和外部性等特征,对文化创意各细分产业制定针对性的奖补政策,如广告策划多为中小企业而电影制作多为大企业,因大企业通过资本市场更易获得资金,故对电影策划可通过财政投融资予以支持,而对广告策划可实行财政奖补。另一方面,合理界定文化创意产业范围,动态更新文化创意细分行业目录,是保证专项资金覆盖范围适当性的重要前提。因此有必要设立文化创意产业专项资金,根据文化创意细分行业目录规范扶持范围,并将产业研究纳入长期扶持范围,保证补贴资金覆盖范围的动态调整,提高资金的使用效率。此外,省级层面应合理配置资源,规避同质化竞争,最终推动文化创意产业的协同发展。

3.强化政府引导基金政策导向

江苏省可借鉴发达地区经验设立文化创意产业基金委员会,同时建立健全文化创意产业基金财政投融资法律保障体系,以法律法规形式明确规范文化创意产业基金的投资目标、融资方式、投资范围、资金回收年限和委员会的的权利、义务等,以解决目前多头管理带来的项目选择不科学、资金投向不合理等问题,规范资金投向和引导基金的合理使用。如由文化创意产业基金投资者按出资比例派人加入委员会,并配比一定数量的文化创意产业协会会员;由风险投资机构负责基金日常管理,实行市场化运行保证效率,但年终需向文化创意产业基金委员会报告项目投资情况,如考察项目的选择是否符合法律法规、多大比例项目体现财政引导基金导向,该比例是否与出资额相匹配及项目资金是否保证专款专用等。此外,可在文化创意产业基金委员会下根据需要设立子行业基金委员会,子基金或文化创意产业基金委员会应起到良好的政策反馈作用,以促进产业政策的动态调整,适应文化创意产业的多元化发展需求。

4.打通增值税进项抵扣链条

考虑到人工成本不能抵扣不利于文化创意企业做大做强和提高核心竞争力,笔者建议参考免税农产品税制设计,将人力成本增值税进项税额纳入抵扣项目。如可以实行凭票定率抵扣,人工成本的进项税额可按照企业提供给税务部门的工资表乘以一个合理有效的扣除比例进行计算,其中工资表数据的真实性需税务机关运用大数据、区块链等现代化技术手段予以判定,而合理有效的扣除比例可通过测算劳动者基本生活支出、职业技能培训支出占收入的比重,结合企业所在行业适用税率予以确定;也可以运用投入产出法或成本法核定进项税额扣除,即当期允许抵扣的进项税额=销售收入×收入人工成本率×扣除率,收入人工成本率可根据文化创意行业特点制定标准,扣除率的确定可采取凭票核定扣除率的确定方式。此外,在执行过程中扣除基数的确定,也应结合企业的社会保险费、企业所得税和个人所得税进行全面综合考虑,并适时动态调整。