金融科技创新服务小微企业的作用机理研究

2021-03-24陈毓佳

陈毓佳

摘要:小微企业的健康发展一直深受国家关注和扶持。2020年,受疫情影响,很多小微企业陷入资金困境,解决小微企业融资难问题迫在眉睫。“金融科技”是目前的热点话题,是技术驱动的金融创新,为小微企业的融资带来了新的平台。本文梳理了金融科技和小微企业的发展现状,归纳了金融科技创新对小微企业的影响。在此基础上,从融资环境、资产定价、信息对称、风险控制四个方面分析了金融科技创新服务小微企业的作用机理,认为金融科技创新能有效解决小微企业融资难、融资贵问题。未来,应进一步加强金融科技的顶层设计,加大金融科技的监管力度,加大培养金融科技人才的力度,实现我国金融业高质量发展。

关键词:金融科技 小微企业 融资难 融资贵

一、引言

小微企业的发展一直深受关注,其在提供就业岗位、刺激创新创业、推动经济发展等方面起着至关重要的作用。根据全国第四次经济普查数据,截至2018年末,我国小微企业法人单位达1783.1万家,中小微企业吸纳就业人员23300.4万人,吸纳就业作用明显,可见,小微企业的生存和发展关系到国民经济增长、就业和社会稳定。2020年,受疫情冲击,一些企业停工停产,不少经济活动陷入停滞状态。小微企业由于规模小、抗风险能力弱,融资难、融资贵的问题一直存在,受此次疫情冲击更大,很多陷入经营和财务危机,解决小微企业融资问题是我国当前经济和社会体制改革的一个重要问题。

“金融科技”是目前的热点话题,是技术驱动的金融创新,为小微企业的融资带来了新的平台。我国高度重视金融科技的发展,“十三五”规划提到,全球信息化将进入全面渗透、跨界融合、加速创新、引领发展的新阶段,作为新兴事物的金融科技将极大地改变金融业的模式和运行机制。2019年8月,在中国人民银行印发的《金融科技(FinTech)发展规划(2019-2021年)》中提出,金融科技将成为推动金融转型升级的新引擎、金融服务实体经济的新途径、促进普惠金融发展的新机遇、防范化解金融风险的新利器。金融发展中的问题,如信息不对称、发展普惠金融、关注长尾客户、风险控制的过程化等,用传统的金融手段难以解决,而金融科技的发展为解决这些问题提供了新的思路。本文在介绍当前金融科技和小微企业融资现状的基础上,分析金融科技对小微企业融资的影响,归纳了金融科技创新服务小微企业的作用机理,以求更好地理解金融科技对小微企业的正面影响。

二、金融科技和小微企业的发展现状

(一)金融科技的发展现状

1.金融科技的概念界定。金融科技(Fintech)是金融(Financial)和科技(Technology)的结合,是从国外引进而来。Mackenzie A(2015)认为广义上的金融科技是将最新的科学技术应用到金融行业,具体表现为互联网金融的相关业态。Kobayashi(2017)在实践意义上解释了金融科技,认为它不仅包括智能分析、智能投顾等前沿金融技术,也包括互联网金融业态对传统金融机构的巨大冲击的一些模式。国内学者对金融科技的概念也展开了讨论。巴曙松等(2016)认为,金融科技是科学技术和金融业务的融合,它面向的客户广泛,能降低行业成本,提高行业效率。金融稳定理事会(2016)认为,金融科技是技术驱动的金融创新,它通过创造新的业务模式、流程、应用和产品,影响金融机构、金融市场以及金融服务的提供方式,主要涵盖了支付清算、网络借贷、数字货币、大数据、云计算、区块链、人工智能、智能投顾等领域。基于此,本文认为金融科技立足于金融,是大数据、云计算、区块链等前沿科技在金融行业的创新,助力金融行业高质量發展。

2.金融科技的发展现状。当前,全球金融科技的发展经历了金融科技1.0、2.0、3.0三个阶段。在金融科技1.0阶段,金融行业只是通过信息技术实现金融业务的自动化,主要应用有传统银行清算系统的电子化改造;在金融科技2.0阶段,金融行业进一步运用IT技术,金融行业和信息技术的融合表现为业务的融合和信息的共享,其实就是互联网金融发展的阶段,第三方支付、网络借贷、众筹、互联网证券、互联网保险等实现了金融业务的创新;在金融科技3.0阶段,金融行业利用云计算、大数据、区块链和智能识别等前沿技术,改变传统的金融服务模式、产品,全面提升了金融服务效率,主要表现为大数据征信、供应链金融和智能投顾等。

当前,我国金融科技发展迅猛,已经取代互联网金融成为新的经济热点。金融科技的市场规模不断加大,呈现多样化发展态势,主要表现为金融科技用户渗透率高、金融科技行业营收规模递增、推动新兴业态模式创新。相关数据显示,截至2017年,金融科技的用户渗透率超过42%。2020年,金融科技规模达到19704.9亿元。金融科技的发展也暴露出一些问题,如对金融科技的监管比较滞后、投资成本较高等。此外,目前金融科技的发展很多只是在互联网金融的基础上进一步延伸,其核心价值并没有完全体现。

(二)小微企业的发展现状

1.小微企业的界定。目前,关于小微企业的界定一般遵循国家统计局最新印发的《统计上大中小微型企业划分办法(2017)》,该《办法》根据不同行业进行界定。具体分类标准见表1,其中,微型企业只需满足其中任何一个标准,小型企业需要同时满足所有标准。可见,小微企业主要是一些营业收入较少、从业人数较少或者资产总额较少的企业。

2.小微企业的融资现状。我国小微企业数量庞大,涉及的行业分布广泛,经营种类繁多。小微企业的融资渠道以间接融资为主,主要有传统的银行贷款、民间借贷以及互联网金融模式如p2p网络借贷、众筹等。据中小企业协会统计,当前,全国共有3000多万家小微企业,其中2360多万家能够从银行贷款进行融资。但是,小微企业从商业银行得到的信贷支持比重很低,向银行申请信贷的被拒绝率高、审批时间长,而且信贷成本较高。很多小微企业通过民间贷款融资,但民间贷款风险大、法律法规滞后、缺乏保障。可见,小微企业融资难、融资贵问题依然存在。随着互联网金融的发展,p2p、众筹等成为小微企业融资的新渠道。

(三)金融科技创新服务小微企业融资的相关研究

国内外学者围绕金融科技创新推动解决小微企业融资问题提出了自己的观点。Hauswald和Agarwal(2010)认为,基于互联网平台的金融创新模式相对于传统信贷而言,对信用评级的要求没那么严格,从而降低了小微企业的融资门槛。Dorfleitner等(2016)通过对欧洲两大P2P平台的交易数据研究,发现借款人的借款描述得越详细,借款成功的可能性越高。Shim Y等(2016)认为金融科技创新可以改善我国金融市场服务效率不高、创新能力不强、资源配置落后等问题,从而解决中小企业融资难问题。

国内文献方面,有很多学者探讨了互联网金融对小微企业融资的促进作用,如谢平和邹传伟(2012)、王馨(2015)、冯文芳(2016)等。王馨(2015)认为互联网金融具有外部经济、规模经济和范围经济等特性,促进了金融资源的有效分配,拓宽了小微企业融资市场,为小微企业融资提供了全新视角。皮天雷等(2018)认为,金融科技能有效地挖掘数据背后的风险信息,帮助金融机构迅速、准确地识别和监控风险,提高风险管理效率,并在某种程度上减少市场中的信息不对称,从而降低交易成本。乔海曙和黄荐轩(2019)指出,金融科技具有创造新的金融资产、催生更高效信息机制与交易机制的功能,而这些功能应用于金融实践,会形成相应的经济价值。庄雷和王烨(2019)从正反两面剖析金融科技创新对实体经济的抑制和促进作用,认为金融科技创新为解决中小企业投融资问题提供了新思路。朱武祥等(2020)指出,未来需要借助新技术和新手段建立长效机制,不仅在疫情期间为小微经营者纾困,而且能长期支持小微经营者健康发展。谢柳琴(2020)在分析金融科技改进融资的作用机理中指出,金融科技通过打破银企信息不对称、提升融资服务水平、改善风控水平等途径,为民营和小微企业融资带来了新的解决思路。可见,金融科技创新对于改善当前小微企业融资问题有一定应用价值。

三、金融科技创新服务小微企业融资的作用机理

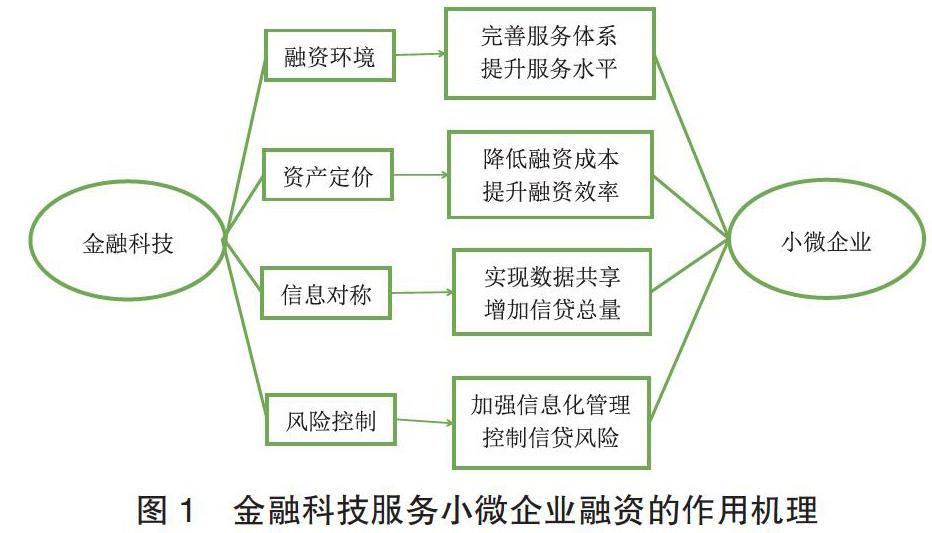

金融科技的发展创新了很多融资模式,提供了很多新的融资平台,推动了传统银行业的改革,给小微企业带来了新的发展机遇。本文在前人的研究基础上,进一步梳理了金融科技创新服务小微企业融资的作用机理,接下来从融资环境、资产定价、信息对称、风险控制四个方面展开分析。

图1 金融科技服务小微企业融资的作用机理

(一)金融科技改变融资环境,为小微企业创造融资平台

小微企业在传统的融资渠道中融资额度低、融资成本高等特点导致小微企业融资难、融资贵。金融科技创新丰富了金融业态,逐渐成为资金融通的载体,完善了金融服务体系,提升了金融服务水平。金融科技借助互联网,改变了传统的融资环境,有效解决了资金供给端和需求端的信息不对称问题。网络借贷作为代表性的金融业态,拓宽了小微企业的融资渠道,为缓解小微企业的融资难、融资贵创造了全新的融资平台,为促进小微企业发展发挥了现有金融机构难以替代的积极作用。

(二)金融科技影响资产定价,提升小微企业融资效益

第三方支付、网络借贷、众筹、网络理财等非银行金融业务快速崛起,大大冲击了银行的传统业务,抢占了大量市场和客户资源。金融科技的出现,打破了银行垄断资金借贷的局面,推动了利率市场化的进程。在存款方面,网络理财的实际利率高于银行存款利率,使得银行存款减少,资金外流,迫使银行利率市场化;在贷款方面,网络借贷平台以低门槛、高效快捷的特点吸引了很多小微企业,使得小微企业降低对银行的依赖度,推动了银行贷款利率的市场化。因此,金融科技通过推动利率市场化来影响資产定价,提升了小微企业的融资效益。

(三)金融科技打破信息不对称,为小微企业增加信贷总量

信息不对称现象在金融市场中普遍存在,金融科技的特点之一是运用云计算、大数据、区块链等技术完成信息发布、信息搜索、信息筛选和信息匹配,有效控制了逆向选择和道德风险问题。可见,金融科技的出现提高了需求和供给的匹配度,打破了信息不对称现象,给小微企业带来了更多机会,增加了小微企业的信贷总量。

(四)金融科技改善风控水平,利于控制小微企业信贷风险

小微企业很难在银行贷到款的一个原因是小微企业违约风险较大,传统金融机构很难对小微企业进行风险评定。区块链、人工智能、机器学习、物联网、生物特征识别等新技术的应用将逐步拓宽小微企业活动数据的可获性,并将对小微企业的风险识别、风险评判和风险定价更加精准。金融科技在低成本的前提下,能通过各种技术手段对小微企业贷前、贷中和贷后实现全程信息化管理,大大改善了银行业或各类金融科技平台的风控水平,有效控制了小微企业信贷风险,最终达到增加小微企业融资成功率、降低融资成本、提高融资效率的目的。

四、结论

在大数据时代,金融科技创新正在撬动金融发展的新格局,金融科技的发展一方面带来了很多金融新业态,另一方面推动了传统金融行业的改革。小微企业是实体经济的重要组成部分,服务实体经济是金融的宗旨,但传统的银行贷款、民间借贷等金融模式并不能有效解决小微企业融资难、融资贵问题。造成小微企业融资难、融资贵问题的核心在于信息不对称和成本收益不匹配,而金融科技创新能够影响融资环境、资产定价、信息对称、风险控制等方面的问题,为小微企业融资带来新的机遇。当前,金融科技的发展还面临不少问题,如数据规模有待加大、数据准确性有待把握、分析模型有待检验等,这在一定程度上加大了小微企业的融资风险。小微企业应结合自身特点规避金融科技带来的挑战。未来,国家应进一步加强金融科技的顶层设计、加大金融科技的监管力度、加快培养金融科技人才,充分发挥金融科技推动我国金融业高质量发展的赋能作用。

参考文献:

[1]Agarwal S,Hauswald R. Distance and Private Information in Lending[J]. Review of Financial Studies,2010,23(7):2757-2788.

[2]Kobayashi S. Insurance and Financial Stability: Implications of the 2016 IMF Global Financial Stability Report for Regulation and Supervision of Insurers[J]. Journal of Financial Regulation and Compliance,2017(1):35-37.

[3]Shim Y,Shin D H. Analyzing Chinas Fintech Industry from the Perspective of Actor - network Theory[J]. Telecommunications Policy,2016,40(2/3):168-181.

[4]巴曙松.疫情冲击下中国小微经营者融资困境的形成及其化解[J/OL].人民论坛·学术前沿:1-9[2020-05-25].https://doi.org/10.16619/j.cnki.rmltxsqy.2020.30.011.

[5]冯文芳.互联网金融背景下小微企业大数据征信体系建设探析[J].国际金融,2016(3):74-80.

[6]蓝熙,黄霆.金融科技助力中小企业融资升级[J].中国商论,2020(11):38-41.

[7]陆岷峰,欧阳文杰.治理视角下金融科技在小微企业中的应用[J].黑龙江社会科学,2020(02):61-65.

[8]刘丽文.金融科技在小微企业融资中的应用探讨[J].商讯,2020(12):80-81.

[9]皮天雷,刘垚森,吴鸿燕.金融科技:内涵、逻辑与风险监管[J].财经科学,2018(09):16-25.

[10]谢柳琴.金融科技创新缓解民营和小微企业融资难问题[J].金融科技時代,2020(05):82-84.

[11]庄雷,王烨.金融科技创新对实体经济发展的影响机制研究[J].软科学,2019,33(02):43-46.

[12]朱武祥,张平,李鹏飞,王子阳.疫情冲击下中小微企业困境与政策效率提升——基于两次全国问卷调查的分析[J].管理世界,2020,36(04):13-26.

[13]周光友,罗素梅,连舒婷.金融科技创新、网贷利率决定与小微企业融资——兼论“麦克米伦缺口”的治理[J].国际金融研究,2020(03):76-86.