《国际财务报告准则第16号——租赁》对承租人的影响分析

2021-03-18糜文英

糜文英

摘 要:《国际财务报告准则第16号——租赁》发布后,租赁业务发生了两大变化:一是企业需要根据新准则基准对租赁业务实质进行重新判断,确认是否符合IFRS16 新租赁准则。二是会计科目设置发生变化,新租赁准则修订后,新增使用权资产和租赁负债科目,根据租赁付款额现值记入使用权资产,并同时记入租赁负债科目;利润表:费用—租赁费,变更为根据租赁年限計算的折旧费用和根据租赁负债计算的利息记入财务费用—利息费用。列举实例分析会计处理变化后,对财务报表及财务指标的影响。

关键词:国际租赁会计准则IFRS16;承租人;租赁;财务报表;影响

中图分类号:F234.5 文献标志码:A 文章编号:1673-291X(2021)04-0088-03

引言

根据2018年12月13日,财政部发布修订的《企业会计准则第21号——租赁》规定,母公司或子公司在境外上市且按照国际财务报告准则或企业会计准则编制其境外财务报表的企业,可以提前执行本准则。

A公司母公司在境外上市且按照国际财务报告准则编制其境外财务报表的企业,因此适用2019年1月开始实施IFRS16新租赁准则,以下以A公司实例说明IFRS16对承租人报表的影响。

一、新租赁准则确认依据

第一,新租赁准则确认的要点。合同中存在已识别的资产;承租方对该已识别的资产在合同约定的使用期内,有权获取来自资产的所有经济利益;承租方在该已识别的资产使用期内有权利主导以及为何目的使用该资产(存在下列条件之一的,可视为承租方有权主导已识别资产的使用:承租方有权在使用期间主导已识别资产的使用方式和使用目的;在已识别资产的使用方式和使用目的已预先确定的情况下,该资产由承租方设计,或者承租方有权在使用期间自行或主导他人按照其确定的方式运营该资产)。对于同时符合以上三要素的合同,可以在该租赁合同中识别出租赁业务,则可以适用新租赁准则的规定。

第二,新租赁准则的豁免使用。新准则包含两项确认和计量的豁免。这两项豁免都是可选择的,并且仅适用于承租人。如果选择该豁免,则相关租赁的核算按现有的经营租赁处理,按照直线法确认租赁费用。符合下列条件之一的,可以豁免使用新租赁准则:一是短期租赁:短期租赁被定义为租赁期为12个月或者小于12个月的租赁。租赁期还包括续约选择权或者解约选择权所涵盖的期间。二是低价值资产。标的资产为低价值资产的租赁:准则并未规定”低价值“的含义,但根据国际财务报告准则理事会解释,一项新的资产,其价值为5 000美元或者更低,则属于低价值资产。对于低价值资产的金额标准,由管理层统一制定标准。对于某些资产(比如依赖于其他标的资产或者与其他标的资产高度相关的资产),该豁免并不适用。

第三,确定租赁期。该租赁期为不可撤销的租赁期间,且加上承租人续约选择权或者终止选择权所涵盖的期间。

第四,确定折现率。一是承租人使用租赁中隐含的利率作为折现率,即使得租赁付款额和未担保余值的现值等于标的资产的公允价值和出租人所有初始直接成本总和的利率。二是如果难以确定该利率,承租人应使用其增量借款利率作为替代。增量借款利率是指在类似经济环境下,承租人按类似期限和类似抵押、担保,借入等于取得使用权资产成本的类似价值资产所需资金的借款利率。

二、新租赁准则下承租人会计处理的差异及财务影响

(一)会计处理的差异

下面以 A公司为例具体说明新、旧租赁准则下承租人的会计处理差异。

2018年1月20日,承租人公司与出租人公司签订了一项不可撤销的独家使用权的事务所租赁合同,租赁期4年(2019年1月1日至2022年12月31日),合同金额(不含税)240万元,每年的年初支付租金60万元,租赁折现率10%,4年10%的年金现值系数为2.4869。

1.按照旧租赁准则的会计处理。此租赁业务属于经营租赁,不符合融资租赁的判断标准,2019年的12月31日的账务处理为:

借:管理费用 60

贷:银行存款 60

之后3年的账务处理相同。

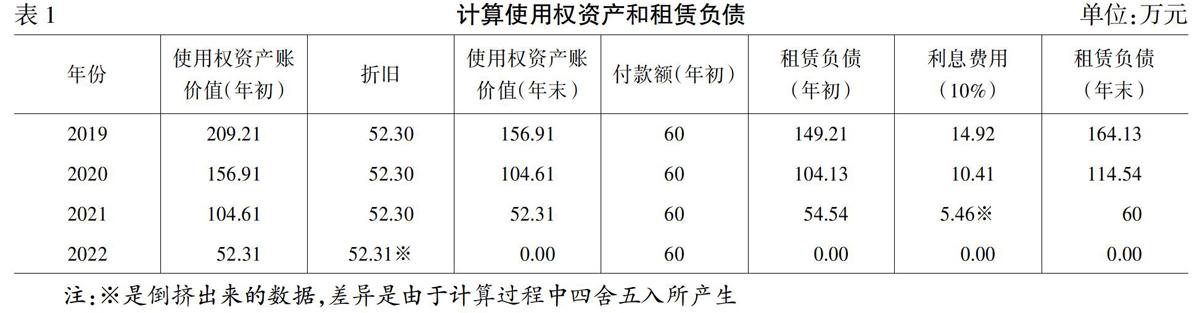

2.按照IFRS16的新租赁准则,租赁期4年,合同金额超过5 000美元,且合同不可撤销,符合新租赁准则核算,故应确认使用权资产和租赁负债。年租赁付款额是60元,租赁付款额现值=60+60×(P/A,10%,3)=60+60×2.4869=209.21万元。

2019年1月实际支付租赁费后,账务处理如下:

借:使用权资产 209.21

租赁负债—未确认融资费用 30.79

贷:租赁负债—租赁付款额 180

银行存款 60

2019年12月31日确认折旧和财务费用

借:管理费用—折旧 52.30

贷:使用权资产—累计折旧 52.30

借:财务费用—利息费用 14.92

贷:租赁负债—未确认融资费用 14.92

2019年末,财务费用=149.21×10%=14.92万元

2019年末,租赁负债账面价值=209.21-60+14.92=164.13万元

2019年末,使用权资产的折旧费=209.21/4=52.30万元

2019年末,使用权资产的账面价值=209.21-209.21/4=156.91万元

2020年初支付租赁费时

借:租赁负债—租赁付款额 60

贷:银行存款 60

2020年12月31日确认折旧和财务费用

借:管理费用—折旧 52.30

贷:使用权资产—累计折旧 52.30

借:财务费用—利息费用 10.41

贷:租赁负债—未确认融资费用 10.41

2020年末,财务费用=104.13×10%=10.41万元

2020年末,租赁负债账面价值=164.13-60+10.41=114.54万元

2020年末,使用权资产的折旧费=209.21/4=52.30万元

2020年末,使用权资产的账面价值=209.21-209.21/4×2=104.61万元

2021年初支付租赁费时

借:租赁负债—租赁付款额 60

贷:银行存款 60

2021年12月31日确认折旧和财务费用

借:管理费用—折旧 52.30

贷:使用权资产—累计折旧 52.30

借:财务费用—利息费用 5.46

贷:租赁负债—未确认融资费用 5.46

2021年末,财务费用=5.46万元

2021年末,租赁负债账面价值=114.54-60+5.46=60万元

2021年末,使用权资产的折旧费=209.21/4=52.30万元

2021年末,使用权资产的账面价值=209.21-209.21/4×3=52.31万元

2022年初支付租赁费时

借:租赁负债—租赁付款额 60

贷:银行存款 60

2022年12月31日确认折旧和财务费用

借:管理费用—折旧 52.30

贷:使用权资产—累计折旧 52.30

2021年末,财务费用=0

2021年末,租赁负债账面价值=0

2021年末,使用权资产的账面价值=0

根据最新租赁准则,使用权资产一般在租赁期开始日的当月计提折旧。

(二)财务报表影响

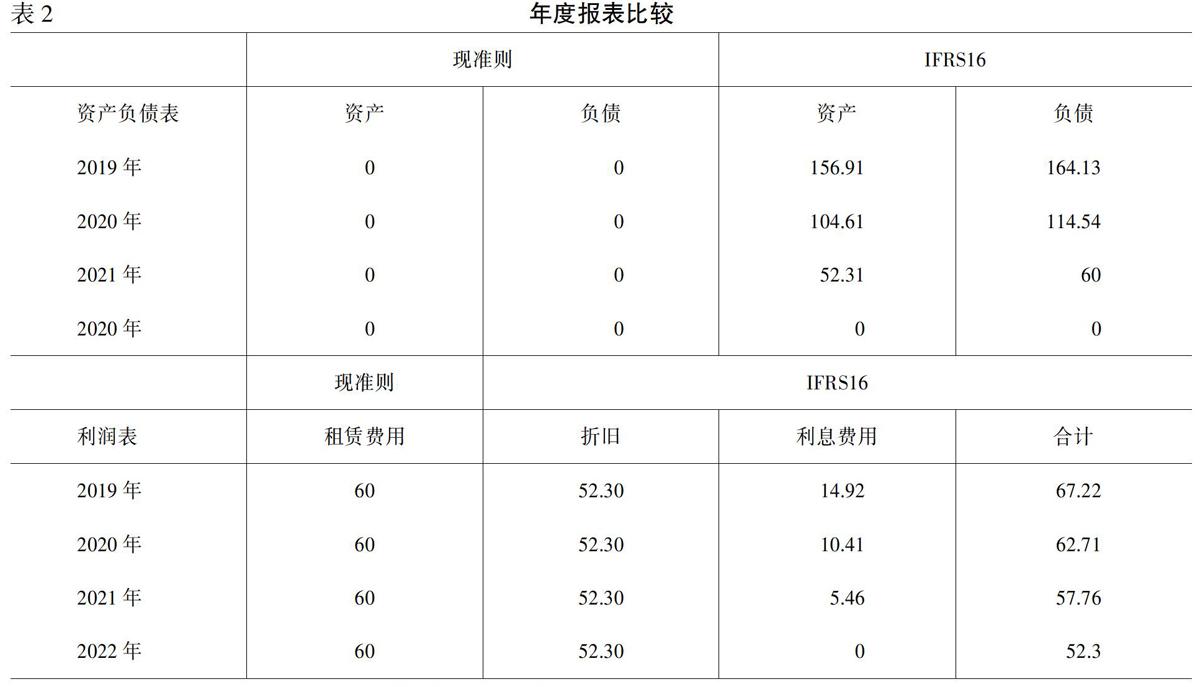

根据下页表2,新旧租赁准则对财务报表的影响分析如下:

1.对资产负债表的影响。旧租赁准则下,年度租赁费用对资产无影响。新租赁准则下,增加了使用权资产和租赁负债,而且负债的增加大于资产的增加,导致资产负债率的增加,并降低了企业长期偿债能力,提高了企业的财务风险。

2.对利润表的影响。旧租赁准则下,年度租赁费用对每年净利润影响相同。新租赁准则下,由于费用前期高后期低,因此对净利润的影响也是前高后低。并且新租赁准则下的使用权资产的折旧费用与租赁负债的利息费用,其中折旧费用直接影响息税前利润,利息费用只影响利润总额,而现行准则下采用直线法计算的租赁费用只影响息税前利润。新旧租赁准则下对息税前利润的影响差异,在租赁前期,对投资者利用息税前利润(EBIT)指标来考核企业的经营业绩,会得出完全不同的结论。

3.对现金流量表的影响。旧租赁准则下,年度支付的租金作为经营活动现金流出。新租赁准则下,偿还租赁负债本金和支付利息的现金计入筹资活动现金流出。因此,新租赁准则下,承租人减少了经营活动现金流出,而增加了筹资活动现金流出。

结语

根据2018年12月13日,财政部发布的《企业会计准则第21号——租赁》,国内其他执行企业会计准则的企业,自2021年1月1日起施行新租赁准则。新租赁准则的实施,对承租人的影响较大,这些变化将导致一些常用的财务指标:资产负债率、资产周转率、息税前利润、净利润、净资产回报率、经营活动现金流量也会发生变化,这些指标的变化会影响经营者的经营决策。因此,企业需提前组织财务人员及相关人员学习新租赁准则,做好新旧租赁准则的实施链接,并对企业现状的租赁业务进行新旧准则的影响测算分析。报告经营管理者新租赁对企业的影响结果,以便经营者对今后的租赁业务进行重新规划,灵活运用新租賃准则的豁免权,使新租赁准则的实施对企业的影响减少到最小程度。

参考文献:

[1] 沈纬.浅析国际租赁准则变化对承租人的影响[J].财务学习,2018,(6):14-16.

[2] 王媛媛.IFRS16-租赁准则研究文献综述[J].经济管理,2017,(1):155.

[3] 侯昊林,何双希.承租人视角下新旧租赁会计准则对比及会计处理[J].中国会计报,2019,(15):68.