快销品连锁企业门店团体购买及赊销的信息化管理

2021-03-18林辉

林 辉

(秦皇岛家惠商贸集团有限公司,河北 秦皇岛 066000)

一、团购及赊销的简介及加强管理的重要性

团购,即团体购买,介于零售与批发之间。它是指企业事业单位或个人,因为发放福利等原因,在连锁超市门店进行大宗商品采购行为。这种采购行业往往伴随着赊销。例如,某学校因季末总结表彰大会,在某超市门店一次性采购笔记本若干、钢笔若干等奖品,约定月底结算。由于这种销售形式存在多方面的问题,所以对其加强管理意义重大。

二、团购及赊销的存在问题

1.客户信息管理不善

连销超市各门店,分布在不同的区域,都有一定的团体采购资源。而这些客户信息往往保存门店店长手里,一旦店长发生轮换或跳槽离职等变动,这些客户资源也较容易流失,甚至会转移到竞争对手那里。从而减少企业的团购销售收入。此外,手工管理客户信息,缺少对于客户信息的审核鉴别,容易产生信誉不良客户,进而产生不良的应收账款,同样会给企业带来损失。

2.折扣幅度不经审核

大宗团购销售,因为数量金额大,一般会给予购买方一定比例的商业折扣。对折扣不进行监督审核,会带来直接的毛利损失,更为严重的是,会给门店留下管理漏洞。例如,有的门店为了完成销售任务,会以团购的名义,以低毛利的方式与商品供应商合作,“虚增“销售额。

3.系统库存更新不及时

超市门店商品在离开门店卖场,即应该通过收银系统收银,在后台产生销售收入,同时减少库存数量。而团购销售,因为不是某个消费者自行采购而是事先联系确定,存在着出库不通过收银系统的问题,一旦造成这样的情形,会带来一系列的问题。

(1)由于库存不及时减少,造成信息系统库存与实际库存不符,产生门店库存管理上的诸多问题,对订货、盘点等都会造成影响。同时,也会引发数据分析失真,造成决策失误。例如某一商品已出卖场,但库存长时间未做销减,在计算该商品的库存周转天数时,就会偏大。在计算该商品应该补货的数量时就会减少,在计算盘点损溢时也会偏大。

(2)由于库存不及时减少,当采用先进先出的方法进行成本核算时,出库批次也与进货批次不能一一对应,会造成毛利计算不准确。例如,因为与团购客户达成一定折扣的大宗商品销售协议,超市方面会相应地向商品供应商方面要求更低的进价,以保证毛利空间。而低价进货批次产生后,如果不及时减少库存,那么这批低价批次就会对应到正常零售批次上去,就会造成正常零售毛利偏高;等到过段时间,再去做团购销售的库存削减,这笔团购销售的出库批次,又会对应到正常进价的进货批次上去,造成团购毛利偏低。

(3)由于库存不及时减少,集团公司不能准确地掌握门店的零售数据,会造成门店可以自己调节销售。比如,当月门店销售任务已完成的情况下,门店可能会不记销售,等着下月再记入销售。这样会产生销售收入上的舞弊风险。

(4)由于库存不及时减少,会让管理失控,让门店个别低素质的员工钻空子,借团购名义将货物拿出卖场,或借团购名义,虚增库存以应付盘点。一旦失去控制情况严重,会产生内部员工盗窃的风险。

4.团购销售数据,与日常零售数据无法区分

(1)团购销售数据与日常零售数据无法区分,会使集团公司不能准确地评估门店的销售额、毛利额、毛利率、库存周转等数据。对制定门店的绩效考核指标和预算数据的预估造成偏差。从而不能及时准确地调整战略或指导经营。

(2)团购销售数据与日常零售数据无法区分,必然会削弱门店的经营能力,减少门店对正常来客人次的关注。对团购销售产生过度依赖。同时团购交易金额往往偏大,会拉高门店的平均客单。这些虚高数据,会给予门店经营管理人员错误的信号,产生错误的指导,而一旦团购客户资源不存在了,会使门店销售数据有一个断崖式的下滑。

5.赊销回收缺少监督,产生不良应收账款

团购一般都伴随着赊销,而赊销会产生应收账款。如果不对赊销数据进行管理,就会对应收账款的回收造成影响,一旦时间过长,很可能产生坏账,造成损失,使集团财务的监控职能流于形式。

三、针对团购及赊销存在问题的信息化解决方案

团财及赊销管理存在上述诸多问题,除了相关管理制度外更需要信息化手段管理。让团购及赊销产生的数据都及时在信息系统中进行记录,又方便内控管理。

第一,对于客户信息,要进行信息化管理。开发相应的管理程序,界面见图1。

图1

将个人掌握的客户资源进行信息化表格管理,方便集团公司总部相关人员去检查评估。在计算机系统保存后,也不会因人员的变动而流失。

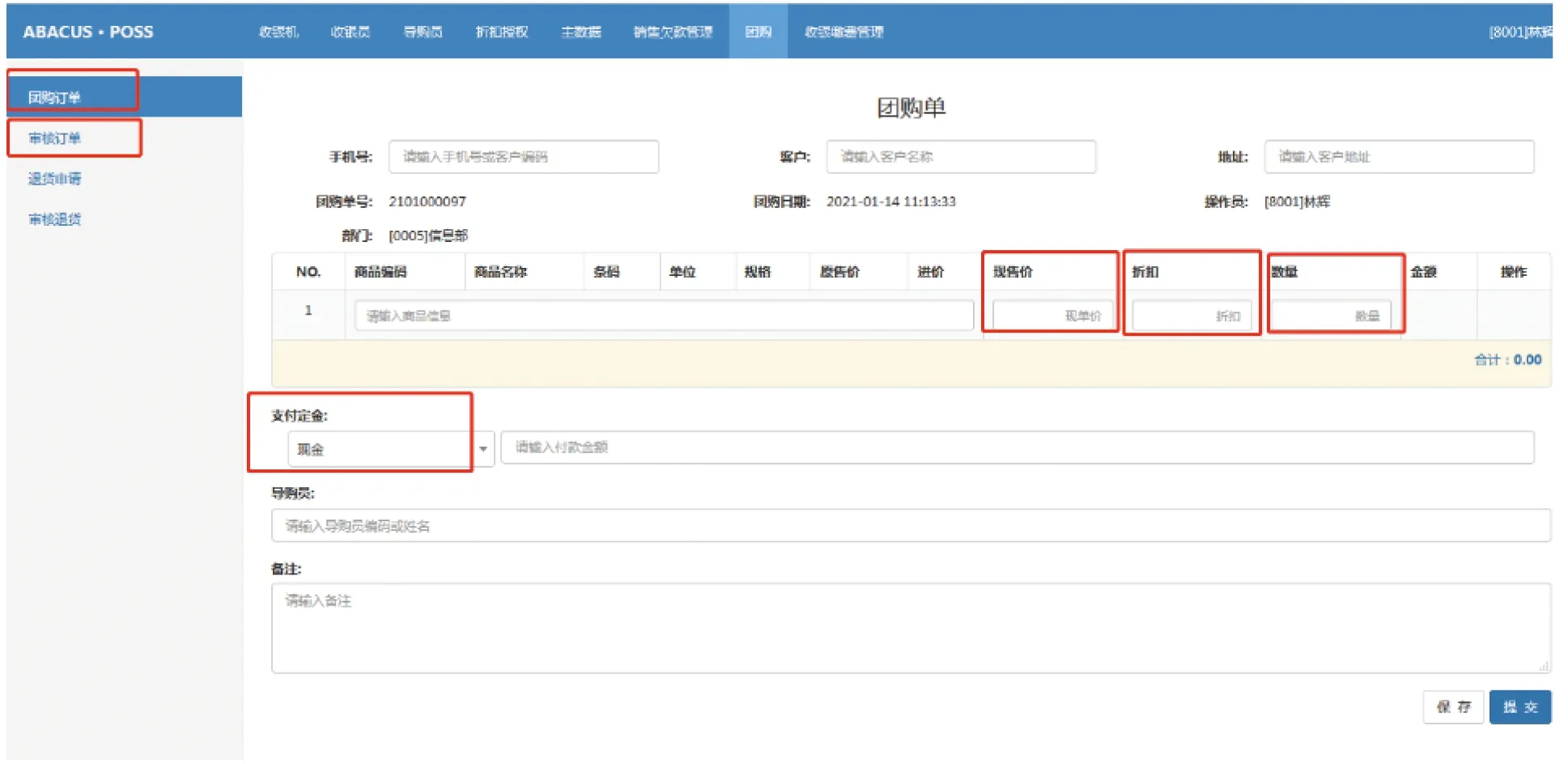

第二,门店将洽谈一致的团购协议清单,录入到计算机系统中,如图2所示。

图2

如方框所标注,录入时必须录入商品现售价和数量,系统自动计算出折扣比率。提交后,集团公司审核专员,审核该笔团购申请是否符合公司关于对折扣的标准要求。将符合要求的团购申请单审核通过,不符合要求的团购申请单注明理由后驳回。

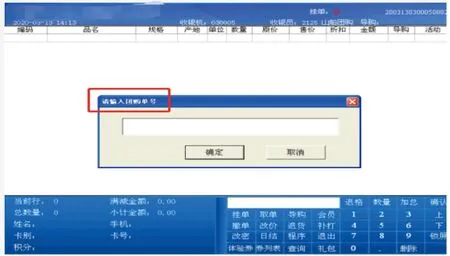

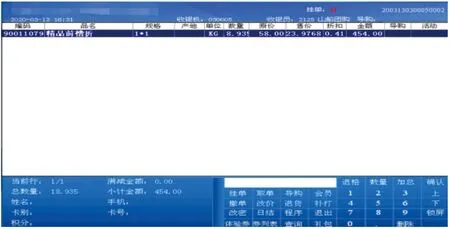

第三,审核通过的团购单,会自动生成一张销售订单存储在门店收银机上。待货物移出卖场时,在收银机上可以调出这单销售订单,上面就是团购商品明细。如图3、图4所示。

图3

图4

如果是即时支付的,选择相应的付款方式结算。如果是赊销,选择赊销结算,结算完成后,库存即时削减,还会在系统后台自动形成一应收记录。

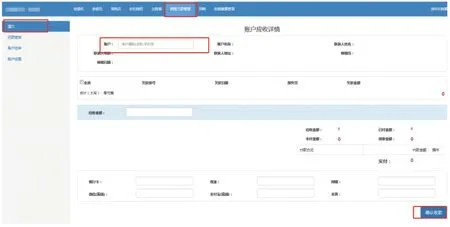

第四,团购赊销后,当客户结款时,在系统里进行应收账款的清欠操作,完成应收账款的回收(见图5)。

图5

四、团购赊销信息化管理的总结

通过信息化的手段,我们能解决团购赊销存在的很多问题。从信息化方案看,形成了“团购申请—团购审批—形成收银订单—调出订单结算—减库存形成应收账款—清欠”的闭环管理。

1.团购客户信息录入系统,保证了信息不会流失,而且增加鉴定审核。

2.团购申请单必须经审核才能生效,产生收银机里的订单,保证了折扣比例在规定的范围内。

3.通过收银机调出订单号来进行销售结算,同时减少库存,保证了库存会及时减少。

4.团购交易的全过程都在系统里留下记录,这样就可以方便地把团购销售、毛利从总销售毛利数据中,剥离出来。

5.收银结算后,即在后台形成应收账款,款项收到后,从系统里进行清欠,这样就可以让集团财务部门对应收账款进行监管。

此外,用信息化手段进行团购赊销全过程的管理,并不是无懈可击。有一个关键问题,需要管理制度加以保障,制定严惩措施。这就是商品出卖场如何保证必须通过收银机进行结算操作的问题。要严格门店商品出卖场的管控,不允许商品移出卖场不通过收银结算的问题出现。有了这样的管理制度保障,信息化手段的闭环管理才能真正实现。