模糊性程度和模糊性厌恶对中国股市的影响研究

2021-03-18彭晨

彭 晨

(上海市第三女子中学,上海 200050)

一、引言

20世纪60年代,Ellsberg提出,除了风险还有一种不确定性会影响个人的决策。国外研究表明,模糊性会对资本市场参与程度、投资组合决策、风险偏好和资本市场定价产生影响(Epstein,2010)。有学者发现,2008年的全球金融危机诱因之一,就是模糊性指标(Guidolin等,2013;Guidolin等,2014),由此可见,模糊性在资本市场中扮演着重要的角色。

二、数据采集

本研究的样本期为2015年8月至2020年7月,研究所用的数据包括南方中证500ETF的买入价、卖出价和交易量,中证500的收盘价,企业债十年到期收益率、十年到期收益率与国债1个月到期收益率。数据均来源于Wind和Bloomberg,频率为日频。

南方中证500ETF的买入价和卖出价用于计算模糊性指标,计算公式如下:

与王娅辉(2019)相似,本文对上述模糊性指标进行了残差处理,即用中证500ETF的交易量(解释变量)与模糊性指标(被解释变量)进行线性回归,发现交易量在1%的水平上显著,因此,本文使用了该线性回归的残差作为模糊性指标进行进一步分析。

中证500的收盘价用于计算中证500指数的回报率,计算公式如下:

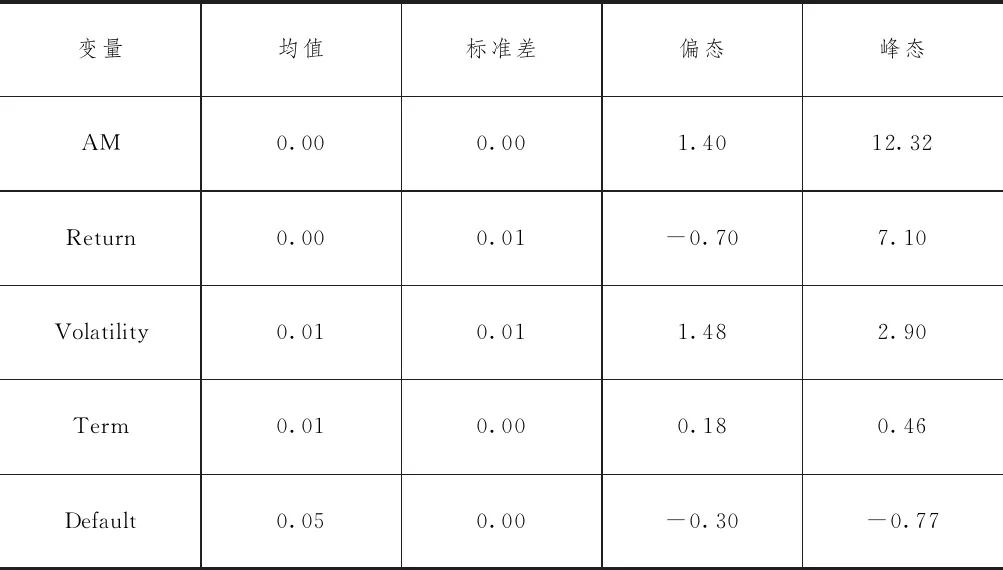

表1 统计信息汇总

接着,本文又以一年为窗口,滚动计算了中证500回报率的标准差,作为其历史波动率进行后续分析。本文将国债十年到期收益率和国债一个月到期收益率之差作为期限利差(Term),企业债十年到期收益率和国债十年到期收益率之差为违约利差(Default)。表1展示了所有变量的统计信息。

三、方法论

为了研究模糊性对中国股市的影响,本文先用模糊性指标(AM)分别与中证500回报率、中证500波动率、期限利差(Term)和违约利差(Default)做了线性回归,来研究模糊性指标与上述变量的相关性。回归模型如下:

AMt=β0+β1Xt+εt

式中,AMt表示模糊性指标在t时间点的值,Xt表示分别与中证500回报率、中证500波动率、期限利差和违约利差分别在t时间点的值,εt表示误差项。

同时,与王娅辉(2019)相似,本文采用了向量自回归模型(Vector Autoregressive Model,VAR)来分别研究模糊性指标与中证500回报率、中证500波动率、期限利差和违约利差的跨时期互动关系。VAR(p)模型如下:

Yt=Φ0+Φ1Yt-1+…+ΦpYt-p+t

式中,Yt表示模糊性指标分别与中证500回报率、中证500波动率、期限利差和违约利差组成的向量;p表示滞后阶数,由滞后阶数信息准则(information criterion)决定。

四、研究结果

1.同时期线性回归结果

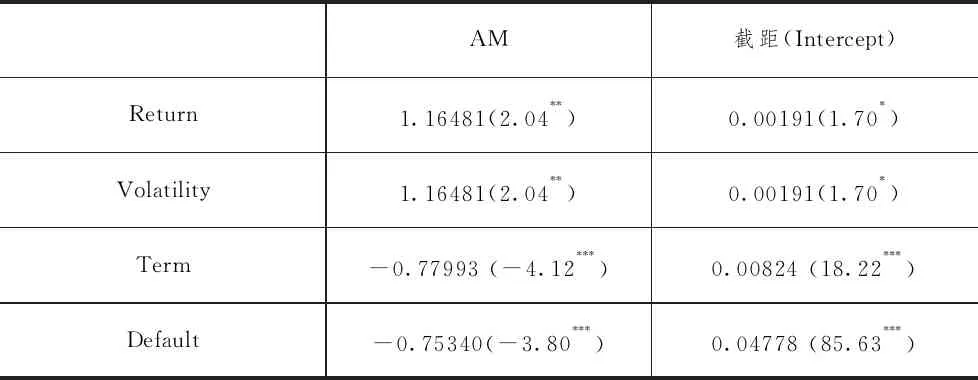

表2显示了南方中证500ETF的回归结果。在模糊性指标(AM)与中证500回报率(Index Return)的结果中,模糊性指标在5%的水平上显著,且模糊性指标系数为正,说明模糊性指标与中证500的回报率呈正相关。在模糊性指标与中证500波动率(Index Volatility)的结果中,模糊性指标在5%的水平上显著,且模糊性指标系数为正,说明模糊性指标和中证500的波动率呈正相关。在模糊性指标与期限利差(Term)的结果中,模糊性指标在1%的水平上显著,且模糊性指标系数为负,说明模糊性指标和期限利差呈负相关。在模糊性指标与违约利差(Default)的结果中,模糊性指标在1%的水平上显著,且模糊性指标系数为负,说明模糊性指标和违约利差呈负相关。

表2 模糊性指标的同期线性回归结果

2.跨时期向量自回归模型(VAR)结果

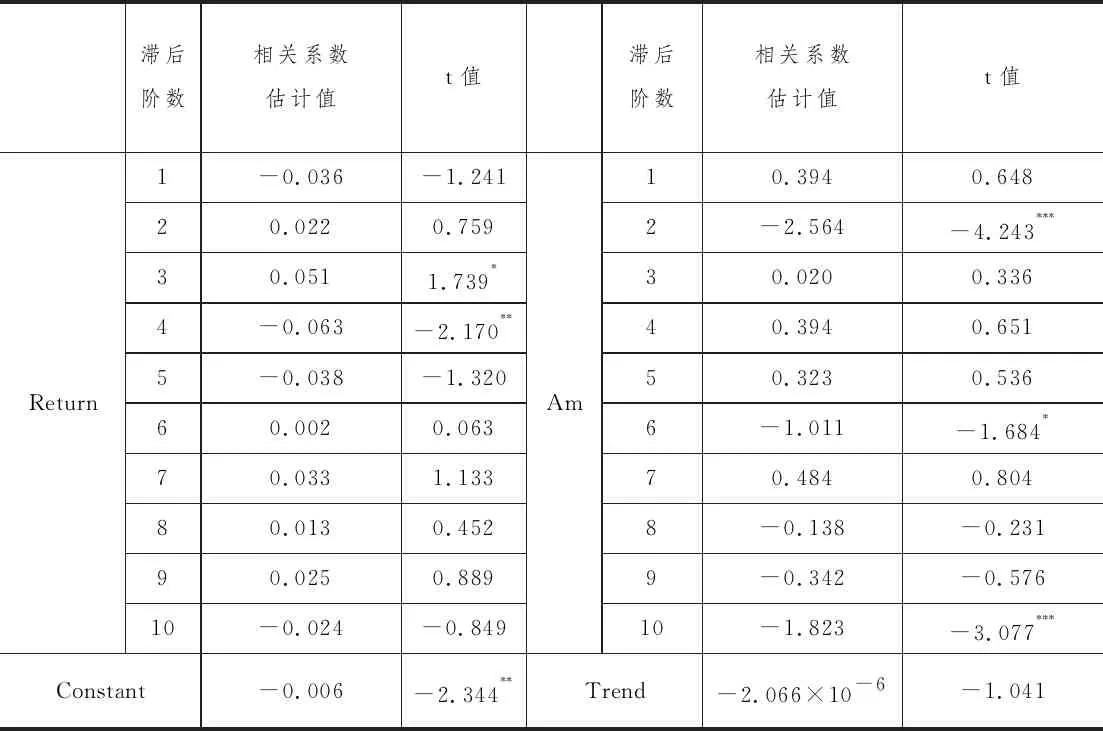

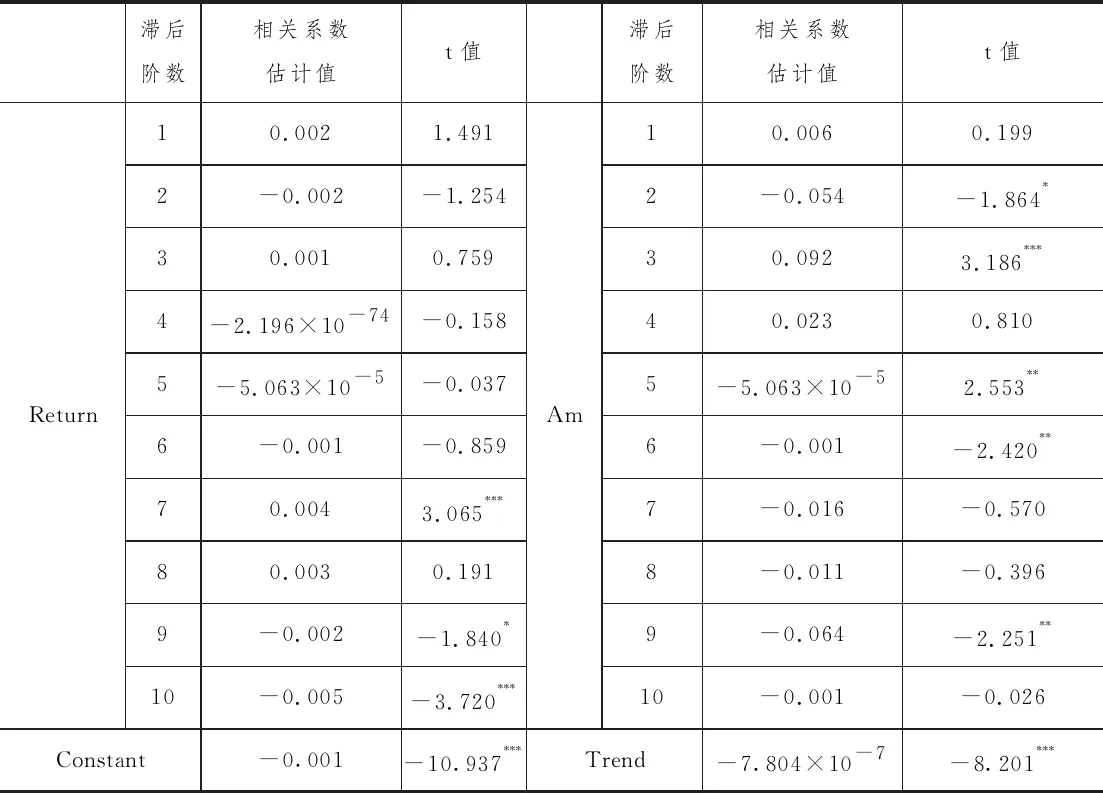

表3显示了模糊性指标与中证500回报率的VAR结果。面板A展示了中证500回报率的VAR等式。中证500回报率的3阶滞后项和4阶滞后项分别在10%和5%的水平上显著,模糊性指标的2阶滞后项、6阶滞后项和10阶滞后项分别在1%、10%和1%的水平上显著。

表3 模糊性指标与指数回报率的VAR结果(南方中证500ETF)面板A-Return的等式

面板C- 格兰杰因果关系检验

F值AM对Return的影响3.2937 Return对AM的影响3.4502

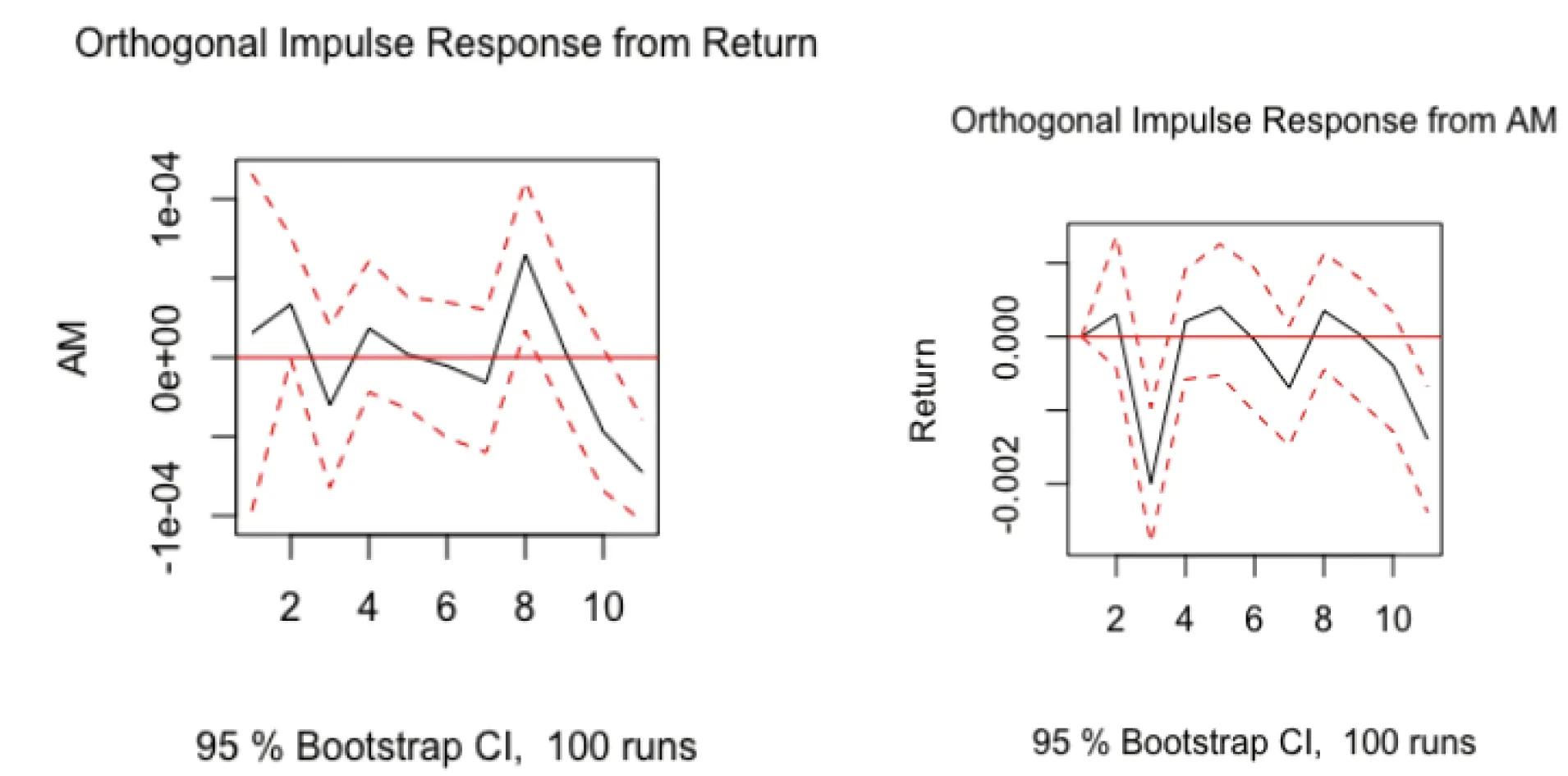

图1 模糊性指标与指数回报率的正交化脉冲响应函数图像(南方中证500ETF)

面板B展示了模糊性指标的VAR等式。中证500回报率的7阶滞后项、9阶滞后项和10阶滞后项分别在1%、10%和1%的水平上显著,模糊性指标的2阶滞后项、3阶滞后项、5阶滞后项、6阶滞后项和9阶滞后项分别在10%、1%、5%、5%和5%的水平上显著。

五、结论

本文对模糊性指标和中国股市的关系进行了实证研究。结果表明模糊性程度或投资者的模糊性厌恶程度升高,会使投资者要求一个更高的回报率或风险溢价来补偿投资者承担模糊性,但是,模糊性和模糊性厌恶程度对市场波动率、期限利差和违约利差并无显著影响。这一结果与王娅辉(2019)相同,然而本文研究发现,指数回报率突然发生变化,会扩大模糊性程度或者投资者的模糊性厌恶程度,这说明,国内股市的走势不确定性较强,投资者对收益来源和相关信息并不非常了解。这可能是由于国内股市散户的占比较高,散户和专业投资者相互影响而产生的结果。因此,国内股市需不断优化投资者结构,着力于使市场信息更加透明化,从而保障资本市场的健康发展。