建筑工程项目施工成本控制

2021-03-10金雪飞

作者简介:金雪飞(1982—),女,本科,工程师,研究方向为项目管理。

摘要:施工成本控制工作在建筑工程项目建设过程中具有重要地位,其能够对工程整体效益产生直接影响。但当前的施工成本控制工作中存在许多问题,导致工程效益降低,进而对企业健康发展产生影响。因此,为有效解决上述问题,提高建筑企业经济效益,該文通过实际调查与分析文献资料,围绕建筑工程项目施工成本控制中存在的问题展开探讨,并重点对成本控制措施进行研究,以期可以为工作人员开展工作提供可靠依据。

关键词:建筑工程 施工成本 控制 问题 措施

中图分类号:TU198 文献标识码:A 文章编号:1672-3791(2021)12(c)-0000-00

Abstract: Construction cost control plays an important role in the construction process of construction projects, which can have a direct impact on the overall benefits of the project. However, there are many problems in the current construction cost control, which lead to the reduction of engineering benefits and affect the healthy development of enterprises. Therefore, in order to effectively solve the above problems and improve the economic benefits of construction enterprises, this paper discusses the problems existing in the construction cost control of construction projects through actual investigation and analysis of literature, and focuses on the cost control measures, in order to provide a reliable basis for workers to carry out their work.

Key Words: Construction Engineering; Construction cost; Control; Problems; Measures

在建筑行业持续发展的背景下,施工成本与工程项目整体效益及企业健康发展具有直接关系,故而其逐渐受到社会关注。但当前部分企业未严格做好施工成本控制,导致企业发展受到影响。为提高工程项目整体效益,防止施工成本出现偏差,必须充分掌握工程项目施工成本控制中存在的问题,并结合规范要求采取有效的施工成本控制措施,提高成本控制水平,对建筑企业实现健康发展具有重要意义。

1 施工成本控制工作的重要性

施工成本控制工作在工程项目建设中具有重要地位,其是工程项目建设的重要工作内容,贯穿项目建设全过程。若建筑企业未严格做好施工成本的控制工作,必将对自身经济效益及竞争力产生影响。为避免上述现象发生,建筑企业必须全面加强成本控制管理力度[1]。在工程项目建设前,建筑企业必须对项目成本总预算费用进行科学策划,并将成本费用策划方案落实到施工环节中,确保施工人员能够以该方案为基础进行各项施工作业,实现有效降低工程项目成本费用,全面提高项目经济效益,为建筑企业健康发展提供保障。但通过实际调查发现,当前部分建筑企业未正确认识到施工成本控制工作的重要性或未严格依照规范要求做好该项工作,导致成本控制工作无法充分体现自身的核心价值,进而导致建筑工程项目经济效益无法提高。建筑工程项目将陷入恶性循环,导致施工项目经济效益降低,致使建筑企业必须通过借款等方式满足建设需求,进而造成企业负债额度增加、市场竞争力降低,该情况对企业未来发展极为不利。由此可见,做好建筑工程项目施工成本控制工作具有较强的必要性与现实意义。

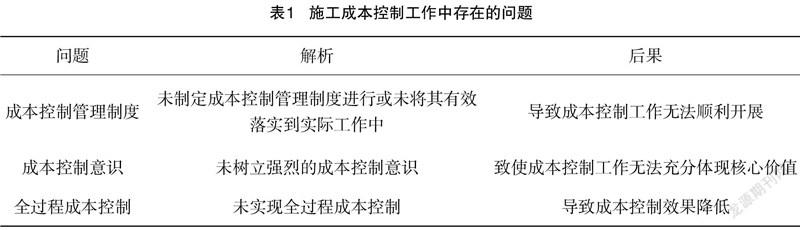

2 施工成本控制工作中存在的问题

针对施工成本控制工作中存在的问题而言,其主要包括以下几项内容(如表1所示)。

2.1 成本控制制度不完善

成本控制管理制度不仅能够为施工成本控制人员开展工作提供可靠依据,而且还能对人员行为意识进行约束,提高成本控制效果,满足企业的内在需求。但当前部分建筑企业因缺少认知,未建立成本控制管理制度或未将制度有效落实到实际工作中,导致成本控制工作难度增加,致使控制效果降低。此外,虽然我国此前已建立相应的成本控制体系,且已对工程项目成本管理责任人及经理等方面具备的基本职责进行明确,但该体系在实际落实中存在许多问题,无法充分体现自身的功能性,导致施工成本控制工作受到严重影响,对企业健康发展极为不利。

2.2 成本控制意识薄弱

从现实角度出发,可发现建筑企业在开展施工管理工作的过程中,大多将施工质量及工期作为管理工作的重要内容,未正确认识到施工成本问题的严重性。例如:部分企业在实际施工过程中未针对施工成本采取有效的管理措施,致使施工成本出现偏差,导致建筑工程项目竣工后产生的经济效益与预期收益不符,从而对企业整体效益产生严重影响。此外,部分企业未对设计变更问题进行严格把控,且未采取相应措施降低设计变更产生的不良影响,设计变更能直接影响工程项目施工成本。在工程项目实际建设过程中,如项目设计方案反复变更,则必须对施工方案进行同步调整,将直接导致工程项目施工成本增加。虽然设计变更是为了能有效满足各主体的要求,且能够在一定程度上对施工质量产生积极影响,但其对施工成本控制极为不利。因此,在后续施工中必须对该问题形成正确认知,并及时采取相应的控制措施。

2.3 全过程成本控制不严格

在工程项目实施过程中,建筑企业多会结合实际状况制定成本计划,并跟踪指导,以此对施工成本进行有效控制[2]。但通过调查发现,工程项目建设极有可能受到多方面因素的影响,导致间接费用直接费及管理费等显著增加,致使全过程成本控制无法实施。在此基础上,施工成本极有可能失去控制,对工程项目整体效益及建筑企业核心竞争力產生严重影响。该项问题相较于其他问题具有更强的严重性,因此有必要对其采取相应的解决措施。

3 工程项目施工成本控制措施

3.1 制定或完善成本管理制度

考虑到施工成本管理制度对施工成本控制工作顺利开展具有重要意义,故而正式进行工程项目建设作业时,为提高施工成本控制效果,有必要对施工成本管理制度进行制定与完善。为实现上述目标,建筑企业应对工程项目实际状况进行深入分析,并以此为基础,制定具备科学性及可行性的规章制度。在规章制度实施过程中,必须对其各方面进行密切关注,明确规章制度是否存在缺陷,并及时采取相应的完善措施,以此提高规章制度实施的有效性,充分发挥其核心价值。此外,建筑工程项目成本控制工作具有较强的复杂性与特殊性,其工作难度与工程规模及管理体制等方面具有直接关系,因此在开展成本控制工作的过程中,必须充分贯彻因地制宜原则,结合工程项目各项特征,不断吸取工程实践经验,以此提高施工成本控制工作质量,进而为项目成本目标的实现奠定基础。

3.2 制定原始记录制度

原始记录资料,不仅能有效反映施工与管理工作,而且还能为成本控制、施工索赔、成本预测等多项工作提供可靠依据。从现实角度出发,原始记录资料是施工成本控制工作的基础内容。在实际工作中,为充分发挥原始记录资料的功能性,记录人员必须与施工、技术及设备等多个部门进行积极沟通,结合实际状况及需求对具备科学性、可行性及有效性的原始记录技术保障制度进行制定,以此确保原始资料与施工成本控制要求形成匹配,满足各方需求。必须严格做好对不同原始记录传递、审核及登记等方面的组织工作,促使各项工作实现规范化,为施工成本控制工作顺利开展提供可靠的数据资料,使施工成本控制效果得到保障。

3.3.成本预算

成本预算是施工成本控制工作顺利开展的重要前提[3]。在工程项目正式开始前,为提高施工成本控制效果,确保成本控制能够顺利实施,建筑企业多会开展成本预算工作,防止企业出现不必要的支出。在预算工作中,必须对工程项目企划进行综合考虑,并充分考虑施工现场、施工条件及市场变化等多项因素,对成本费用进行保守估计。在上述工作结束后,应通过数据对工程项目每项工程的成本费用进行正确体现。为防止成本预算对质量产生影响,工作人员必须与施工人员建立良好的沟通关系,开展对成本上下限及科学使用等问题的评估工作,并对细节问题进行综合考虑。此外,必须对预算工作进行严格检查,反复审查预算结果,提高企业支出的科学性及合理性。

3.4 构建造价调整机制

在工程项目实际建设过程中,造价工程师必须严格做好预算成本与实际成本差别的分析工作,充分明确导致偏差形成的原因,并及时将这些原因反馈至相关部门,积极采取相应的调整措施,以此为工程项目整体效益提供保障。在实际工作中,造价工程师必须结合实际状况对模糊预测模型进行科学利用,对未完成工程项目成本进行测算。在获取测算结果后,应将其与原计划成本进行对比,明确是否存在偏差及导致偏差形成的原因,采取科学的方法,及时对成本计划进行调整。此外,应结合规范要求对控制目标进行重新设置,全面提高其科学性及合理性,并通过预警制度开展预警控制工作,以此实现对偏差的有效控制,确保其处在合理范围内。造价管理人员必须正确认识到工程变更管理工作的重要性,及时收集各方面资料信息,并严格储存变更签证单与工作联系单,防止其出现丢失现象,进而对后续工作产生影响。

3.5 应收账管理

应收账是工程项目施工成本的重要组成部分,其与建筑企业整体经济效益具有密切联系[4]。若未及时回收应收款,必将对工程项目整体效益产生影响,进而危害企业核心竞争力。因此为避免上述现象发生,必须尽快收回资金,并在工程项目竣工结算审定后,及时与业主进行沟通,全面加强对应收账的管理力度。此外,在应收账的回收过程中,必须结合实际状况采取不同措施,比如:发现甲方不具有按时偿还债务的能力,建筑企业必须及时与甲方进行沟通,并通过协商签订还款计划,在还款计划中对还款时间、违约责任及欠款利息计算方法等多项内容进行明确,以此达到督促甲方尽快还款的目的;若发现应收账款受到多方面因素的影响,导致收回的可能性相对较低,建筑企业可选择对让利清收方法进行利用,尽可能降低经济损失,以此实现为自身基本效益提供保障。

3.6 成本考核制度

在开展工程项目成本控制工作的过程中,建筑企业应结合实际状况制定成本考核制度,并将其有效落实到各项工作中。此外,必须全面加强对项目成本的检查力度,充分明确项目节点成本状况及月度成本状况等,并分别开展考核工作。相关部门必须对成本控制工作进行严格管理,深入分析各项数据信息,确保其具备良好的精准性与及时性,并进行细致化分析,严禁出现谎报成本费用的不良现象。应严格执行工程项目建设前期策划的成本总费用,对部门业务与管理效益进行有效结合,并以此为基础开展综合考核工作,充分体现不同部门及管理人员在成本过程控制工作中的核心价值。应对不同工作人员的基本职责进行科学划分,并将其有效落实到实际工作中[5]。应将绩效考核与承包责任书作为重要参考依据,以此对奖罚措施进行实施,适当给予成功创造效益及节约成本的人员精神或物质奖励,并结合规章制度对因管理不力而造成经济损失的人员相应惩处,提高工作人员的积极性,帮助其树立强烈的责任意识[6]。

4 结语

综上所述,施工成本控制工作在工程项目建设中具有重要地位,其对工程项目整体效益具有决定性作用。因此,必须正确认识到施工成本控制的重要性,明确其存在的问题,并结合规范要求对施工成本进行科学控制,防止工程项目出现不必要的支出,进而提高建筑企业核心竞争力。

参考文献

[1] 于武兵.建筑工程项目施工阶段的成本控制研究[D].兰州:兰州交通大学,2021.

[2] 王丽娜.建筑工程项目施工阶段成本控制要点探析[J].门窗,2019(14):46.

[3] 潘超,刘媛,张瑞甫,逯静洲.惯容减震系统性能成本控制解析设计方法[J/OL].建筑结构学报:1-11[2021-11-26] .https://doi.org/10.14006/j.jzjgxb.2021.0360.

[4] 苏翠敬,李利军.建筑工程项目施工阶段隐性成本控制对策研究[J].石家庄铁道大学学报:社会科学版, 2017,11(4):16-23.

[5] 赵银栓.房屋建筑工程施工阶段的成本控制[J].科技创新导报,2017,14(19):76-78.

[6] 卓宋鸣.建筑工程项目施工成本控制与优化措施[J].福建建设科技,2021(5):123-125.

3778500338241