信贷供给、融资结构及企业升级

2021-03-04冉渝王秋月

冉渝 王秋月

【摘 要】 信贷供给先影响企业融资结构,进而影响企业升级水平。文章通过研究上市公司债务融资和股权融资结构变化探讨信贷供给的影响效应。采用2006—2018年沪深A股上市公司为研究对象,实证检验了信贷供给对企业融资结构影响的作用效果。研究发现,信贷供给变化(信贷供给速度和力度的变化)对企业融资结构调整具有显著影响,即信贷紧缩时期,企业会减少债务融资而增加股权融资,反之亦然;同时这种融资结构的调整会影响企业升级,相对股權融资,债务融资的增加对企业升级具有正向推动作用。进一步从公司治理视角分析融资结构变化对企业升级的影响效果发现,高管股权激励对企业升级具有显著的正向调节作用。

【关键词】 信贷供给; 融资结构; 企业升级; 股权激励

【中图分类号】 F832.4 【文献标识码】 A 【文章编号】 1004-5937(2021)06-0065-08

一、引言

信贷政策是政府进行产业结构调整的重要手段。近年来,面对国际金融冲击的影响,我国信贷供给呈现出阶段性变化。这种阶段性变化会影响公司抵押资产价值和融资能力,进而影响企业全要素生产率[ 1 ]。与此同时,为了维持经济平稳发展,管理当局也对信贷供给的变动情况高度关注,通过“道义劝说”和“窗口指导”等方式对金融机构信贷投放实行引导和监督,并同时作用于信贷供给。从微观企业来看信贷政策主要从供给侧角度对企业融资行为产生影响:信贷扩张时期,企业通过增加贷款规模等方式来提高资产流动性;信贷紧缩时期,为了缓解融资约束,企业通常会选择其他融资方式来满足公司持续经营的资金需求[ 2 ]。据统计(中国人民银行网站和Wind资讯),2016年以来我国上市企业债券和非金融企业境内股票融资同比增长明显下降,而人民币贷款同比增长较为稳定,说明信贷供给对企业外部融资具有不可忽视的影响。

现有文献对信贷供给变化的研究主要分三个方面。一是中国信贷供给对企业融资实际效果的影响研究。主要包括:(1)信贷供给与企业融资方式相关,紧缩性信贷供给条件下,企业会实现从银行贷款到债券发行的融资方式转变,两者之间存在替代性选择[ 3 ];(2)信贷供给与企业融资需求目的相关,信贷紧缩时期,企业为缓解流动性约束会增加流动资金减少长期资金,从而减少投资规模[ 4 ]。二是信贷供给对企业投资的影响研究。信贷供给主要影响企业投资水平,宽松的信贷供给会降低信贷资源配置效率,从而降低企业投资效率[ 5 ]。三是信贷供给对企业风险影响的研究。认为信贷供给变化对企业风险存在双向效应,分别为总量上的企业异质性风险以及结构上的系统风险[ 6 ]。关于企业升级领域的研究主要围绕以下三个主题展开:一是关注宏观经济政策(包括产业政策、财政政策以及环境规制等)对企业升级的影响;二是关注价值链建设对企业升级的影响;三是企业升级的创新要素路径,主要有企业家精神、人力资本、研发投入与技术创新等。综合来看,还不曾有文献将信贷供给、融资结构与企业升级三者之间进行有机联动研究。

如何促进我国企业升级是经济增长方式转变以及提高经济增长质量的重大命题,深入探讨信贷供给变化对融资结构与企业升级的内在规律具有重要意义。鉴于此,本文将信贷供给影响因子纳入企业融资结构影响研究,考察其对企业升级的影响。主要贡献体现在:第一,本文将债务融资和股权融资结构纳入同一框架进行分析,拓宽了信贷供给微观效应的研究内容;第二,将信贷供给下融资结构的调整纳入到企业升级的研究当中,为促进以全要素生产率为表征的企业升级提供了更为直接的经验证据;第三,从信贷投放的节奏和力度衡量信贷供给,为国家、政府对信贷政策的有效监督和引导提供经验证据,促进产业结构调整与企业升级。

二、研究假设

公司内部资金需求和外部资金供给共同决定了公司的外部融资行为,以往文献较多关注资金需求方面对公司融资的影响分析,然而资金供给方面对企业融资同样存在不可忽视的影响。经验研究表明,宏观经济(信贷)变化会影响公司融资方式选择[ 3 ],进而影响企业融资结构。主要体现在:信贷供给宽松时期,信贷市场中可贷资金充裕,债权人放松了对债务人贷款数量和条件的限制,此时企业会调整融资结构比例以获取更多经济利益;信贷紧缩时期,在市场风险的影响下,企业会因预期利润下降而减少对银行的贷款需求,同时银行也会因为市场经济的下降面临更高的违约风险,银行此时会通过降低信贷供给而规避风险,因此在银行和企业的共同作用下将导致企业融资结构出现变化[ 7 ]。陆正飞等[ 8 ]对民营上市公司进行研究也得出类似结论,即信贷宽松时期,企业倾向于增加长期借款,信贷紧缩时期则会减缓长期借款的增长幅度来改变企业融资结构。根据以上所述,本文认为企业融资结构的选择会随信贷供给的变化而存在结构性的调整变化,即信贷扩张时期企业倾向于增加债务融资而减少股权融资。因此,本文提出如下假说:

H1:信贷供给会显著影响公司在债务融资和股权融资之间的替代性选择,信贷扩张会促使公司增加债务融资而减少股权融资,信贷紧缩则会导致公司增加股权融资而降低债务融资。

股权融资与债务融资都能够为企业升级的资产配置行为供给资本,但是两者的自然属性与管理属性存在差异。具体而言,从现金流形成角度分析,债务融资是公司与债务人之间的非公开契约,私有信息更容易被债务人获取,而股权融资一般面对不特定投资者,需要经过较长时间的沟通以降低信息不对称程度。此时,债务融资的可获得性更高,能够迅速筹集资金缓解企业包括技术研发、服务化投资、信息化改造等升级资金需求,而股权融资的高成本和低效可能降低企业对投资创新活动的投入效率,不利于抓住企业升级的投资机会。从管理属性来看,债务融资的外部治理功能能够限制经理人的自由量裁权[ 9 ],同时其产生的刚性还本及付息压力要求企业有稳定的现金流予以偿还,促使企业提高资金利用效率,优化升级过程中的投资行为,增加企业升级过程中的成长性。相对而言,股权融资可能形成更大的委托代理效率损失。由于公司治理的一般结构和规则,股权融资通过分层管理模式增加了管理者的自由裁量权,容易导致管理者出现追逐个人利益而损害公司价值的行为。

当银行信贷供给条件发生变化的时候,供给缩减,公司获得银行贷款变得困难,其用于企业升级的现金流将会减少,必须转而利用代理成本较大的股权融资继续投资,这对企业升级可能产生负面影响。相反,若信贷供给扩张,也会引起两类融资来源的替代性选择,从而促进企业升级。综上,本文提出如下假说:

H2:信贷供给影响公司融资结构在债务融资和股权融资之间的替代性选择,这会对企业升级产生影响。

三、研究设计

(一)样本数据来源

本文选取2006—2018年上市公司年度数据为研究样本,对数据做如下处理:(1)剔除ST、金融类、资产负债率大于1以及数据缺失或异常的样本公司;(2)为避免内生性和极端值对回归结果的影响,对主要连续变量均采取滞后一期以及1%的Winsorize处理。以上宏观层面数据来自央行官方网站和国家统计数据库,微观企业层面数据全部来源于国泰君安数据库(CSMAR),同时使用Stata15.1软件进行处理。

(二)模型设定

为检验宏观信贷供给变化对企业融资行为的影响,本文借鉴Becker等[ 3 ]和王义中等[ 4 ]的模型及方法构建如下模型。

其中:被解释变量D/Equity为债务融资与股权融资的比值;解释变量为信贷供给Credit,本文主要关注其系数?琢1的值。如果?琢1的值显著大于0,表明信贷供给正向影响企业债务融资与股权融资的比例,体现为债务规模的扩张;相反,则会增加权益融资。?琢2至?琢10为控制公司层面的特征变量的系数。为缓解可能存在的内生性问题,除现金流CashFlow和投资机会TobinQ外,对其他控制变量滞后一期处理。λt和?滋i分别为控制年度和行业固定效应。

为检验信贷供给变化条件下,公司融资结构对企业升级的影响,即验证研究假说2,在模型(1)的基础上构建如下模型:

其中,被解释变量TFP为企业i在t年的全要素生产率,其余变量定义与模型(1)相同。如果D/Equity的回归系数显著为正,则表明宽松信贷供给下,企业增加债务融资对企业升级具有正向推动作用。具体估计过程中,先估计D/Equity的实际值对全要素生产率的影响,然后考虑D/Equity的内生性和样本有偏估计。借鉴Konchitchki等[ 10 ]的研究方法,将模型(1)估计得出的D/Equity拟合值代入模型(2),作为模型(2)的解释变量,类似于两阶段最小二乘法:将模型(1)作为两阶段最小二乘估计的第一阶段,将模型(2)作为第二阶段进行估计。

(三)变量说明和定义

1.被解释变量

借鉴苏冬蔚和连莉莉[ 11 ]的研究,本文设计“债务融资/股权融资(D/Equity)”融资结构指标,其中债务融资包括短期借款、长期借款、应付债券、一年内到期的非流动负债以及长期应付款,股权融资主要包括实收资本和资本公积。

模型(2)中被解释变量为全要素生产率TFP,现有文献测度全要素生产率的方法有参数、半参数以及非参数法①。由于半参数法能够较好地解决估计过程中的联立性和选择性偏误问题,因此被广泛用于研究微观企业全要素生产率。其中,LP法是在OP法的基础上进行的改良,能够更好地反映生产率的变化[ 12 ]。本文参考Levinsonhn和Petrin[ 13 ]的研究思路以及鲁晓东和连玉君[ 14 ]提出的方法确定我国A股上市公司的全要素生产率,模型如下:

其中Vi,t代表企业增加值并以营业收入的对数代替;劳动Li,t和资本Ki,t分别取员工人数的对数和“购建固定资产、无形资产支付的现金”与总资产的比值;m为中间投入,以“购买商品、接受劳务支付的现金”与总资产的比值表示;f(Ki,t,mt)代表资本存量和中间投入的函数。由方程(4)可以估计出Li,t和Ki,t的系数,得出TFP模型:

类似于对方程(4)求其残差?滋i,t,同时本文对LP法测算出来的实体企业全要素生产率指标取自然对数②,以TFP_LP表示。

2.解释变量

借鉴Becker等[ 3 ]和王义中[ 4 ]的研究,以金融机构贷款余额增长率衡量信贷供给变化的速度,以新增贷款占新增GDP的比值衡量信贷供给力度③。

3.控制变量

在模型(1)和(2)中引入样本公司财务层面等特征因素控制企业融资行为和全要素生产率的影响。此外,本文还控制了行业和年度虚拟变量。变量具体说明见表1。

(四)描述性统计

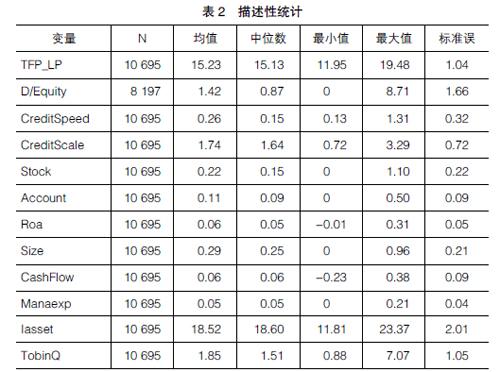

表2列示了变量的描述性统计结果。首先,债务融资与股权融资的比值(D/Equity)均值为1.42,中位数为0.87,最小值为0,最大值为8.71,这说明我国上市公司主要倾向于债务融资,且不同公司的融资结构存在明显差异。其次,信贷供给速度(CreditSpeed)最小值为0.13、最大值为1.31,信贷供给力度(CreditScale)最小值为0.72、最大值为3.29,查询数据明细可知,CreditSpeed和CreditScale的最大值均出现在2009年,说明经济危机下的中国企业在2009年出现明显的信贷扩张趋势。同时,以LP法计算的全要素生产率TFP_LP均值为15.23,与王桂军[ 15 ]所计算的全要素生产率15.1985较为接近,说明本文的计算结果具有可靠性。从公司特征指标来看,衡量公司投资机会的TobinQ最小值为0.88,最大值为7.07,偏离均值1.85,说明不同公司之间的投资机会存在很大差异。其他变量描述性统计结果如表2所示,在此不再赘述。

四、实证结果分析

(一)信贷供给影响企业融资结构的效果

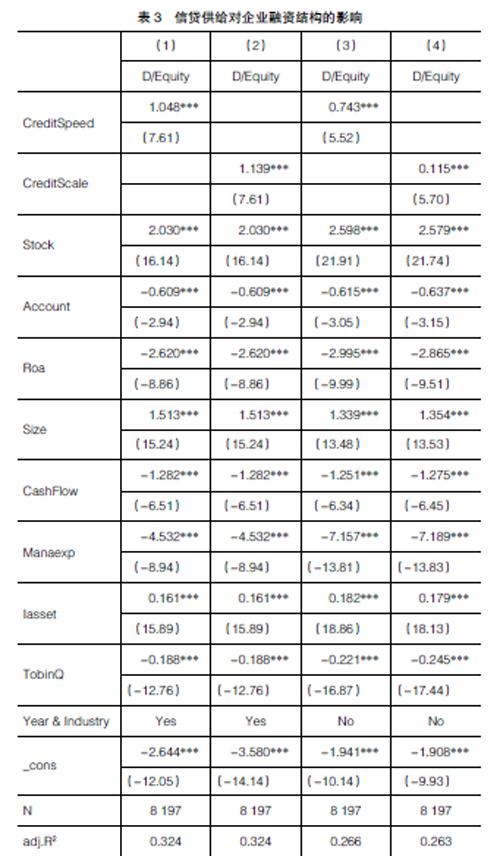

為验证信贷供给对企业融资结构影响的实际效果,本文分别控制行业和年度变化的影响对模型(1)进行了非平衡面板数据回归,具体结果见表3。由(1)和(2)可知,信贷供给速度(CreditSpeed)和信贷供给力度(CreditScale)的回归系数分别为1.048和1.139,且均在1%的水平上显著,说明信贷供给扩张能够增加债务融资而减少股权融资;同时,由(3)和(4)发现,在不控制行业和年度的条件下得出类似结论,因此本文假设1得到验证。

从控制变量来看,存货、固定资产规模、无形资产的估计系数显著为正,说明存货越多(企业规模越大、无形资产越多),企业债务水平越高,公司的债务与股权融资结构的比值越大,公司倾向于增加债务融资而减少股权融资。应付账款、净资产收益率、自由现金流、管理费用率以及投资机会的估计系数显著为负,说明应付账款越多(净资产收益率越高、现金流越充裕、管理费用越高、投资机会越多),反而会降低企业的债务融资增加股权融资。

(二)稳健性及内生性检验

1.改变样本量

2008年金融危机之后,为缓解金融危机,我国推出一系列经济刺激性政策,扩大信贷投放的同时多次下调存款利率。考虑到经济刺激计划可能对企业融资结构产生影响,为此缩小样本范围,将样本控制在2009—2018年来排除宏观经济政策干扰,重新估计模型(1),结果如表4(1)和(2)所示,依然得到与主检验一致的结论。

2.内生性问题

根据货币政策的“银行传导渠道”,M2增长率在一定程度上反映出信贷宽松或者紧缩的程度,并且经济的周期性变化对企业融资结构存在一定的滞后效应,所以采取滞后一期的M2增长率(Iv_m2)为工具变量进行2SLS回归,以降低内生性问题对研究结论的影响。通过检验发现该种方式下F统计值都大于经验值10,故不存在弱识别问题,回归结果如表4(3)和(4)所示,信贷供给周期的回归系数显著为正,进一步说明信贷扩张会影响企业融资结构,促进企业增加债务融资减少股权融资。

(三)融资结构变化对企业升级的影响

结合表5(1)—(3)可以看出,融资结构(D/Equity)、信贷供给速度和力度下的融资结构拟合值(D/Equity_Speed和D/Equity_Scale)的回歸系数分别为0.109、0.511和3.592,并均在1%的水平上显著,表明宏观信贷供给扩张条件下,企业增加债务融资比例而降低股权融资对企业升级水平具有正向推动作用。

不同的计算方法下,企业升级水平会有很大的差异,即使在同一种方法下,不同的参数设置也会使结果出现差异。表5(4)—(6)是采用OLS测度下的全要素生产率,检验信贷供给变化引起的融资结构变化对企业升级的影响,可以看出融资结构(D/Equity、D/Equity_Speed和D/Equity_Scale)的回归系数全部显著为正,得到一致的结果,因此假设2得以验证。

五、进一步研究

上文从供给侧角度论证了信贷供给影响企业融资结构进而作用企业升级的影响机理,并且在理论分析部分从两类融资来源的管理属性视角讨论了其不同的委托代理特征。为了进一步研究公司治理在债务融资和股权融资促进企业升级中的不同效应,本文引入高管股权激励这一公司治理变量,讨论其对两类融资来源的调节作用。高管股权激励影响企业升级的学理逻辑主要体现在以下两个方面:(1)基于委托—代理问题下的利益捆绑,减少代理人机会主义空间;(2)股权激励能够推动企业实现价值链分工,推动实现企业升级[ 16 ]。鉴于此,本文在模型(2)的基础上引入高管股权激励考察企业融资结构与公司治理机制对企业升级的作用效果。实证模型如下:

其中,Incent代表高管股权激励,D/Equity_Inc代表企业融资结构变化与高管股权激励的交乘项,其他变量定义和模型(1)相同。如果?酌1和?酌3的回归系数显著为正,则表明高管股权激励机制对融资结构与企业生产效率之间具有正向调节作用。值得注意的是,以往文献多以高管持股比例作为股权激励的衡量指标,然而高管股权激励不应仅局限于高管所得年薪和津贴等现金收入,以高管通过行权而获得的股权和期权收入才是衡量高管股权激励更为科学的指标[ 16 ]。

本文借鉴Bergstresser等[ 17 ]的研究,通过模型(6)计算企业高管的股权和期权行权收入占高管总收入的比率(Incenti,t)。

(6)

其中,Pricei,t为企业i在t年末的股票收盘价格,Sharei,t和Optioni,t代表企业高管所获得的股票和期权数量,Wagei,t为高管所得年薪和津贴等现金收入。

表6报告了高管股权激励对融资结构促进企业升级的调节效应回归结果。由表6(1)—(3)可知,融资结构(D/Equity)及其拟合值(D/Equity_Speed和D/Equity_Scale)的系数显著为正,同时融资结构与高管股权激励的交乘项(D/Equity_Inc、DE_Scale_Inc和DE_Speed_Inc)回归系数分别为0.122、0.316和0.315,且均在1%的水平上显著。说明高管股权激励对融资结构提高企业全要素生产率具有正向调节作用。结合表6(4)—(6)发现,得到与原模型一致的结论。

六、研究结论及建议

本文检验了信贷供给对微观企业融资结构的影响,并探讨在该影响下融资结构变化对企业升级的影响效应。从信贷供给的速度和力度衡量信贷供给变化的实际效果发现:信贷供给会显著影响公司在债务融资和股权融资之间的替代性选择,信贷扩张会促使公司增加债务融资或减少股权融资;相反,信贷紧缩会导致公司增加股权融资而降低债务融资。宏观信贷供给变化条件下,企业融资结构的调整又会影响企业的全要素生产率,作用于企业升级。信贷供给宽松时,企业增加债务性融资,一方面,因承担到期还本付息的压力,主动抑或被迫提高资金使用效率,实现升级;另一方面,企业会将融资获得的资金直接用于生产经营活动,进而为企业升级活动提供持续的资金支持。进一步,以高管股权激励为切入点,考察企业融资结构变化与微观企业内部治理机制对企业升级的作用效果。研究发现,高管股权激励能够在两者之间起到正向调节作用,宏观经济政策与微观企业内部治理的协同作用是促进企业升级的重要动力。

上述研究结论对宏观信贷管理与公司融资行为将产生一定的现实意义:(1)对微观企业而言,首先应当重视信贷供给变化对融资结构的影响,在信贷宽松或紧缩时期适当调整融资结构比例;其次企业应进一步改善公司治理,通过实施股权激励等措施,实现企业持续高质量发展。(2)对宏观信贷管理而言,首先应当坚持以信贷供给结构调整为导向,把握信贷供给投放的节奏和力度,防止外部金融冲击对经济的异常波动;其次优化对商业银行的信贷投放管理,使金融结构与实体结构相匹配,提高企业资本配置效率,促进产业结构调整和企业升级。

【参考文献】

[1] KHAN A, THOMAS J K. Credit shocks and aggregate fluctuations in an economy with production heterogeneity[J].Journal of Political Economy,2013,121(6):1055-1107.

[2] 支晓强,邓路,刘欢.金融危机的微观经济影响研究述评[J].中国人民大学学报,2015,29(1):148-154.

[3] BECKER B, IVASHINA V. Cyclicality of credit supply:firm level evidence[J].Journal of Monetary Economics,2014,62:76-93.

[4] 王义中,陈丽芳,宋敏.中国信贷供给周期的实际效果:基于公司层面的经验证据[J].经济研究,2015,50(1):52-66.

[5] 刘海明,曹廷求.信贷供给周期对企业投资效率的影响研究:兼论宏观经济不确定条件下的异质性[J].金融研究,2017(12):80-94.

[6] 刘海明,曹廷求.信贷供给周期对微观企业风险的双向效应研究[J].经济科学,2017(4):35-46.

[7] 赵冬青,朱武祥.上市公司资本结构影响因素经验研究[J].南开管理评论,2006(2):11-18.

[8] 陆正飞,祝继高,樊铮.银根紧缩、信贷歧视与民营上市公司投资者利益损失[J].金融研究,2009(8):124-136.

[9] 鲁悦,刘春林,陈浩.股权融资还是债务融资:绩效反馈与融资决策的关系研究[J].现代财经,2019,39(06):27-44.

[10] KONCHITCHKI Y, PATATOUKAS P N. Taking the pulse of the real economy using financial statement analysis:implications for macro forecasting and stock valuation[J].The Accounting Review,2014,89(2):669-694.

[11] 苏冬蔚,连莉莉.绿色信贷是否影响重污染企業的投融资行为?[J].金融研究,2018(12):123-137.

[12] 任曙明,吕镯.融资约束、政府补贴与全要素生产率:来自中国装备制造企业的实证研究[J].管理世界,2014(11):10-23,187.

[13] LEVINSOHN J, PETRIN A. Estimating production functions using inputs to control for unobservables[J].The Review of Economic Studies,2003,70(2):317- 341.

[14] 鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012,11(2):541-558.

[15] 王桂军,卢潇潇.“一带一路”倡议与中国企业升级[J].中国工业经济,2019(3):43-61.

[16] 肖曙光,杨洁.高管股权激励促进企业升级了吗——来自中国上市公司的经验证据[J].南开管理评论,2018,21(3):66-75.

[17] BERGSTRESSER D, PHILIPPON T. CEO incentives and earnings management[J]. Journal of financial economics,2006,80(3):511-529.