金融资产配置、税收优惠与研发投入

2021-03-04刘丽娜王莹莹

刘丽娜 王莹莹

【摘 要】 文章以我国2009—2018年沪深A股制造业上市公司为研究样本,实证分析企业配置不同类型金融资产对研发投入的影响,并考察税收优惠政策在金融资产配置与研发投入之间起到的调节作用。研究发现:不同类型金融资产对研发投入产生的效应不同,企业配置长期金融股权投资、交易类金融资产以及投资性房地产这三类金融资产的“替代”效应显著,会挤占企业的研发投入;企业配置委托贷款的“蓄水池”效应显著,不会挤占研发投入;加计扣除税收优惠起到正向调节作用,即可以弱化企业金融资产配置对研发投入的挤占效应。研究结论为促进企业研发投入提供新的视角,为政府实施税收优惠政策提供合理建议。

【关键词】 金融资产配置; 研发投入; 税收优惠; 调节作用

【中图分类号】 F272.3 【文献标识码】 A 【文章编号】 1004-5937(2021)06-0017-07

一、引言

“创新是引领发展的第一动力”,这是习近平总书记在参加十二届全国人大三次会议上海代表团审议时的讲话,可见创新是推动我国经济发展的重要力量。截止到2018年底,我国专利申请数为183 609件,发明专利757 470件,相较于2017年上涨22.15%。然而研发创新具有投入高、周期长、风险大等特征,因此企业可能会因为资金不足或者回报周期长等原因减少研发投入。与此同时,金融及房地产业发展迅猛,制造业企业在资本逐利动机下开始将资金投入利润丰厚的金融和房地产业,这对实业发展造成了阻碍。

在当前我国金融资产配置过高这一背景下,有部分学者对金融资产配置在企业研发创新过程中起到“蓄水池”效應还是“替代”效应进行了研究,结论大多是配置金融资产挤出了企业的研发投入。据报道,2011年以来上市公司购买理财的热情日益高涨,截止到2018年底,购买理财的上市公司已达1 214家,购买理财已成为上市公司盈利的必要之举。结合以纺织化学品为主业的浙江龙盛公司来看,配置不同类型的金融资产占比不同,对实业投资产生的影响也不同,有鉴于此,本文将探讨不同类型金融资产配置对研发投入的影响。

此外,推动我国企业研发创新的发展需要政府的支持,其中税收优惠政策是主要手段。目前我国的税收优惠政策有:税额式减免优惠、税基式减免优惠、税率式减免优惠。韩仁月和马海涛[ 1 ]认为不同的优惠方式对研发投入的激励效应不同,且研发费用加计扣除的税收优惠政策对研发投入的激励效果最显著。2017年财政部、国家税务总局、科技部等将科技型中小企业享受研发费用加计扣除比例由50%提高到75%。2018年7月23日,国家提出对加计扣除比例由50%提高到75%优惠政策的适用对象扩围,从原仅适用于“科技型中小企业”扩大至“所有行业”。这与近几年我国实行的减费降税政策目标相一致,政府实行税收优惠政策在一定程度上减轻了企业的负担,对企业的研发创新起到了推动作用。

企业配置金融资产一方面可以为企业的研发创新提供资金支持,另一方面企业的资金大量投入金融领域又会挤占企业的研发投入。企业配置金融资产和进行研发创新都是企业的投资行为,然而前者只会为企业带来短期收益,后者则可以帮助企业提高核心竞争力,有助于企业的长远发展。此外,加计扣除税收优惠政策可以降低企业的资金负担,一方面可能会激励企业加大研发投入,另一方面企业可能会将这部分资金去配置金融资产来获利。

基于以上分析,本文选取2009—2018年沪深A股制造业上市公司的数据,利用Penman-Nissim分析框架,将金融资产从资产中剥离出来,研究不同类型金融资产与研发投入的关系,并考虑税收优惠政策是否能起到调节作用。本文的研究贡献可能为:第一,将宏观层面的税收优惠政策加入到企业金融资产配置与研发投入这一关系的研究中,探讨其在二者关系中发挥的调节效应,并为政府制定税收方面的政策提供建议;第二,实证检验四种类型金融资产与研发投入的关系,有助于厘清企业配置不同类型金融资产的动机差异,并为企业基于不同动机配置金融资产所带来的经济后果提供建议。

二、文献综述

对金融资产配置的经济后果,国内外学者主要从宏观层面和微观层面进行了研究。在宏观层面主要研究了金融化对经济、就业、实业发展等的影响。Palley和Thomas[ 2 ]研究发现金融化过度会使经济增速减慢并且会降低经济的稳定性。王博和毛毅[ 3 ]认为金融化会通过利润分成和成本加成渠道抑制劳动收入份额。Gonzaalez和Sale[ 4 ]研究发现金融化会使失业率提高2%左右。潘海英和周敏[ 5 ]认为金融化与实体经济增长之间存在“阈值效应”,在高涨期和衰退期会造成实体经济的不平稳增长。Bhaduri[ 6 ]研究认为,金融化会加剧经济系统的脆弱性,从而可能导致金融危机的发生。Ortiz和Pablo[ 7 ]认为金融化就像是AIDS病毒,它们强大的繁殖能力对其他部门的发展造成了挤占。

对比宏观层面的研究,微观层面对金融资产配置有什么影响这一问题褒贬不一。Baud和Durand[ 8 ]研究1990年到2007年美国的零售业发现,尽管其销售增长下降了,但是其净资产收益率上升了,这是因为这些公司配置了大量的金融资产,增加了企业的利润。杜勇等[ 9 ]发现企业金融化会影响审计收费,并且企业配置越多种类的金融资产,审计收费越高。宋军和陆旸[ 10 ]研究发现公司配置金融资产与公司的经营收益率之间是U形关系,高业绩与低业绩公司都会持有更多的金融资产,高业绩公司为“富余效应”,低业绩公司为“替代效应”。杜勇等[ 11 ]研究发现实体企业金融化会影响我国企业未来主业的发展,且金融化的“挤出效应”大于“蓄水池效应”。徐珊[ 12 ]研究了企业配置金融资产与非金融企业经营绩效的关系,发现企业持有投资性金融资产会拉动企业的短期和长期绩效,持有货币性金融资产则会抑制企业的长期绩效。倪志良等[ 13 ]研究发现实体企业金融化的“挤出效应”占主导,并且金融化通过影响实物资本投资进而对企业的主业业绩造成了影响。

总结以往的研究发现,微观层面对金融资产配置的影响主要集中于财务风险、企业价值等方面,目前少有研究不同类型金融资产对研发投入的影响。研究该问题可以进一步揭示企业配置不同类型金融资产的动机差异,有助于对企业配置金融资产所产生的经济后果进行分析。研究税收优惠在金融资产配置与研发投入之间的调节作用,可以帮助我们了解当前经济政策实施后的经济后果以及为政策实施的针对性提供合理的建议。

三、理论分析与研究假设

(一)企业金融资产配置对研发投入的影响分析

内生增长理论认为企业进步的重要推动力量是企业内部的研发创新等活动。企业的竞争优势以及可持續发展需要依赖研发活动来维持。然而,企业的研发创新风险、成本都较高,因此企业进行研发创新需要投入大量的资金。Hall[ 14 ]提出由于研发创新的投入大以及不稳定等特点导致企业进行研发时会面临很大的融资约束问题,因此企业通常依靠内部融资。与投资实体经济不同,Almeida et al.[ 15 ]认为配置金融资产可以提高资金的变现能力,进而缓解融资约束等问题。

金融资产可能发挥“替代”效应也可能发挥“蓄水池”效应。“替代”效应指的是企业配置金融资产是以追求收益为目的并因此减少了实体经济的投资。资源基础理论认为企业的资源间可能存在替代或者互补等关系。Tobin[ 16 ]认为企业的资源是有限的,因此企业进行金融投资时会挤出实体投资,即在资源总量有限时,企业会倾向于配置更多的金融资产。张成思和张步昙[ 17 ]研究发现金融资产收益的提高会为企业增加更多资金,进而减少了对固定资产的投资。王红建等[ 18 ]从配置金融资产的不同动机出发,发现企业套利动机越强,金融化对企业创新的挤出效应越显著。“蓄水池”效应指的是企业配置金融资产的目的是出于调节企业资金流转,在有闲置资金时会买入金融资产,在缺乏资金时又会将金融资产卖出,因此不会挤占实业的发展。

企业金融化是金融资产配置过高引起的一种现象,那么企业配置不同类型的金融资产对研发投入产生的效应是否会有差异?金融资产有货币金融资产、非货币金融资产两种类型,企业的经营活动主要与货币金融资产相关,而投资活动主要体现在非货币金融资产上,因此本文将金融资产分为委托贷款、长期金融股权投资、投资性房地产、交易类金融资产四类。如果实体企业配置该类金融资产产生“替代效应”,那么在资源有限条件下势必会挤占企业的研发投入;如果实体企业配置该类金融资产是为了缓解近期融资不足问题,那么配置该类金融资产可以为企业的研发投入提供资金支持。基于此,提出如下假设:

H1a:如果企业配置该类金融资产的“替代效应”显著,将会对企业的研发投入产生挤占效应。

H1b:如果企业配置该类金融资产的“蓄水池效应”显著,将不会对企业的研发投入产生挤占效应。

(二)税收优惠对企业金融资产配置与研发投入的调节效应

根据公共经济学理论,企业的技术创新活动可以产生外部效应,而且企业创新所引起的社会收益要远大于私人收益,进而会导致市场失灵,这就需要政府的干预来使企业的技术创新活动达到帕累托最优。创新活动具有投入高、周期长等特征,因此利益追求者会因为创新所带来的私人利益小于社会福利而不去投资,国家为了弥补这一创新投入不足问题,出台了一系列优惠政策。储德银等[ 19 ]研究战略性产业的税收优惠发现通过研发费用的间接作用可以显著激励企业的研发投入。程曦和蔡秀云[ 20 ]发现所得税优惠和流转税优惠可以显著提高企业的技术创新投入,但对研发产出的激励效应却不显著。韩仁月和马海涛[ 1 ]提出不同的优惠方式对研发投入的激励效应不同且研发费用加计扣除优惠政策对研发投入的激励效果最明显。Kobayashi[ 21 ]发现中小企业研发投入的增加与增值税的抵免政策相关,提示要强化企业创新过程中税收优惠政策的重要作用。

加计扣除税收优惠政策通过降低企业的税负直接降低了企业的研发成本,企业将拥有更多的资金进行技术研发。通过上文的理论分析可知,企业在拥有多余资金时会配置更多的金融资产,从而对研发投入产生了挤占。那么税收优惠节省出来的资金,企业会用于什么地方?若企业继续配置金融资产,那么该税收优惠政策将进一步加剧企业金融化对研发投入的挤占效应;若企业将资金投入技术研发中,则税收优惠起到了正向的调节作用,弱化了金融化对研发投入的挤占效应。基于以上分析,本文提出如下假设:

H2:税收优惠政策与研发投入显著正相关,并且可以弱化金融资产配置对研发投入的挤占效应。

四、研究设计

(一)数据和研究样本

2007年新会计准则对研发投入进行了重新修订,考虑到政策实施的滞后性以及新准则实施初期数据的缺失等原因,本文选择2009—2018年我国沪深两市A股制造业上市公司为研究样本。根据本文的研究需要,对样本进行了如下处理:第一,因为金融类上市公司有着特殊的资产负债结构,所以剔除这类公司;第二,剔除没有研发投入或者没有披露研发投入公司的数据;第三,剔除ST、PT公司的样本数据;第四,剔除观测值缺失的样本数据。最终得到19 386个样本数据。考虑到异常值可能会影响回归结果的稳健性,对所有变量进行上下1%的Winsorize截尾处理。本文的数据全部来自国泰安CSMAR数据库。

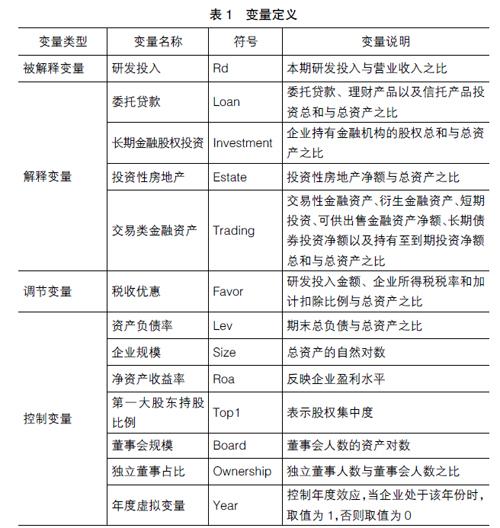

(二)主要变量定义

1.研发投入

本文借鉴杨松令等[ 22 ]、梁俊娇和贾昱晞[ 23 ]的研究,用企业本期研发投入金额与本期营业收入的比值来衡量研发投入的强度,用Rd表示。

2.金融资产配置

借鉴宋军等[ 10 ]的研究将金融资产分为四类:第一类是委托贷款,本文用Loan表示;第二类是长期金融股权投资,本文用Investment表示;第三类是投资性房地产,本文用Estate表示;第四类是交易类金融资产,本文用Trading表示。

3.调节变量:税收优惠

考虑到与研发投入比较相关的优惠政策,本文选取税收优惠政策中加计扣除50%这一政策,采用加计扣除的优惠力度来衡量税收优惠政策,对有多个所得税税率的公司,选取最大值来衡量,样本为制造业企业,故按照具体公式计算。

税收优惠程度=(研发投入×加计扣除比例×企业所得税税率)/总资产

4.控制变量

本文分别从财务层面和公司治理层面选取相关控制变量,不同的企业规模研发投入情况也会不同,不同财务状况对企业研发投入也有影响,因此本文选取的控制变量有:资产负债率、企业规模、净资产收益率、第一大股东持股比例、董事会规模、独立董事占比。具体变量定义见表1。

(三)模型设计

为了验证H1,本文以研发投入强度Rd为被解释变量,Financial为解释变量,表示不同类型金融资产占总资产的比,研究企业金融资产配置对研发投入的影响,具体模型如下:

Rdi,t=?琢0+?琢1Financiali,t+?琢i∑Xi,t+?着i,t (1)

其中,i表示上市公司,t表示年份,X为控制变量,?着i,t为残差项。

为了检验税收优惠在金融资产配置与研发投入之间的调节作用,在模型中加入金融资产配置与税收优惠的交互项,具体模型如下:

Rdi,t=?茁0+?茁1Fini,t+?茁2Financiali,t×Favori,t+?茁i∑Xi,t+λi,t

(2)

五、实证分析

(一)描述性统计

表2为本文变量的描述性统计分析结果。在所有样本中,研发投入强度(Rd)均值为0.037,标准差为0.027,最小值为0,最大值为0.151,表明我国研发投入强度并不高,企业应注重研发方面的投入;四种金融资产的均值中委托贷款类高于企业研发投入强度,其他三类与研发投入大致相同,表明大部分制造业企业用于研发的资金少于配置金融资产的资金;资产负债率(Lev)最小值为0.049,最大值为0.933,标准差为0.200,表明企业间资产负债结构差异较大。

(二)实证分析

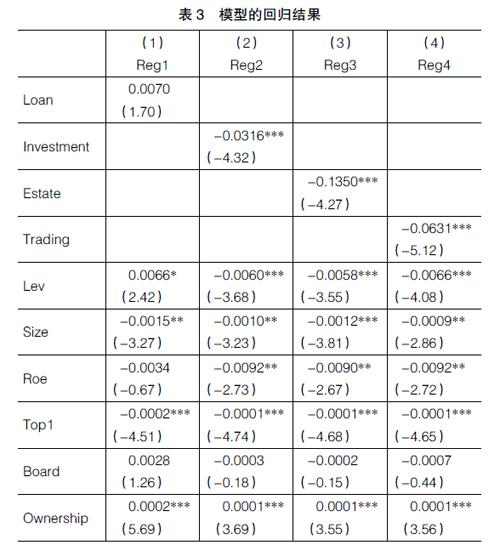

表3中给出四种不同类型金融资产与研发投入的回归结果,从检验结果可以看出,除委托贷款这类金融资产与研发投入关系不显著之外,其他三类金融资产与研发投入都显著为负,即委托贷款不会对企业的研发投入产生挤占效应,且委托贷款这类金融资产流动性比较强而且转换成本也低,因此企业配置委托贷款这类金融资产的“蓄水池”效应显著;而企业配置长期金融股权投资、投资性房地产回归系数显著为负,会对研发投入产生挤占效应,这两类金融资产流动性较低而且转换成本也較高,因此企业配置这两类金融资产的“替代”效应显著。交易类金融资产比较特殊,因为这类资产持有目的是为了短期出售并获取收益,杨筝等[ 24 ]提出对交易类金融资产的配置可能是出于资金储备动机,也可能出于投机性动机。从实证结果看,交易类金融资产的回归系数在1%水平下显著为负,说明企业配置这类金融资产是为了短期出售来获利,企业配置这类金融资产表现为“替代”效应,假设1成立。

表4给出了加入调节变量后,检验企业配置不同类型金融资产情况下税收优惠发挥的调节作用。根据检验结果可以看到税收优惠在长期金融股权投资和投资性房地产这两类金融资产中均在1%水平下显著为正,说明税收优惠弱化了这两类金融资产对研发投入的挤占效应,验证了H2。而委托贷款这类金融资产的流动性更强,转换成本也更低,且企业配置委托贷款不会对研发投入产生挤占效应,在实证结果中,税收优惠起到的作用并不显著,因此企业在配置这类金融资产时税收优惠政策并不能起到调节作用。对于交易类金融资产,税收优惠并不能起到调节作用,其持有目的是为了短期获利,然而研发创新周期长回报风险高,企业在逐利动机驱使下不会因为税收优惠降低了研发成本而加大研发力度。

(三)进一步检验

本文使用专利申请数(ag)表示企业的创新水平,进一步检验企业金融化对创新的影响,从实证结果可以看出,企业创新水平这一变量在10%水平下显著为负,说明企业金融化对企业创新会产生挤占效应,这也进一步验证了本文的H1,说明企业金融化会挤占企业的研发投入,因而影响了企业的专利申请数,即企业的创新水平,具体见表5。

(四)内生性问题

考虑到金融资产配置与研发投入之间可能存在双向因果等内生性问题,本文选取工具变量进行2sls。工具变量借鉴王红建等[ 18 ]的研究,选择投资收益与利润总额的比作为工具变量,因为在利润表中金融资产配置所产生的收益计入投资收益科目,所以可以用来衡量公司的金融资产配置水平,且与本文的被解释变量研发投入不存在显著关系,满足了作为工具变量的条件,Fin表示全样本下金融资产占总资产的比重。表6反映了工具变量的两阶段回归结果,使用工具变量所得的结果与前文相一致,因此,考虑内生性问题后,本文的结论依然成立。

(五)稳健性检验

为了更全面地考查本文的研究,本文采用分位数回归的方法对金融资产配置与研发投入的关系进行实证分析(见表7),Fin表示全样本下金融资产占总资产的比重。考虑到结论的准确性,本文选用0.1、0.3、0.5、0.7、0.9这五个分位点。通过表7的分位数回归结果发现金融化对研发投入呈显著的负相关,这与最小二乘估计的结果是一致的,且0.5和0.7分为点都是在1%水平下显著,从0.5分为点开始,随着分位数的增加,金融化对研发投入的挤占效应越强,这也进一步证实了高技术企业相较于低技术企业来说金融化对研发投入的挤占效应更严重。对于税收优惠这个调节变量,这五个分为点均在1%水平下显著为正,表明税收优惠确实能激励企业进行研发投入。综上所述,原模型具有稳健性,本文的研究结果是可靠的。

六、结论和建议

本文选择2009—2018年沪深A股制造业上市公司为研究对象,检验了企业持有不同类型金融资产对研发投入的影响,进一步研究了税收优惠政策在二者关系中发挥的调节作用,目的是检验宏观政策的作用效果。实证检验结果发现:第一,不同类型金融资产会表现为“蓄水池”效应也会体现为“替代”效应,企业配置委托贷款表现为“蓄水池”效应,不会挤占企业的研发投入;企业配置长期金融股权投资、交易类金融资产以及投资性房地产表现为“替代”效应,会挤占企业的研发投入。第二,加计扣除税收优惠起到正向调节作用,即可以弱化金融资产配置对研发投入的挤占效应。第三,进一步研究金融资产配置和企业专利申请数的关系,发现金融资产配置会减少企业的专利申请数,说明企业配置金融资产挤占了企业的研发投入,进而导致企业的专利申请数减少,这一结论也验证了前文论述的正确性。

根据上述研究,本文提出以下对策建议:第一,企业不应只关注短期收益,应更重视长远发展,合理配置金融资产;第二,政府应加强金融监管,防止企业配置过多的金融资产造成对实体经济挤占的现象,引导企业将资金投入实体领域,鼓励企业进行研发投资。本文存在的不足之处有:研发费用加计扣除比例从2008年起为50%,从2017年起对中小高新技术企业改为75%,从2018年7月起普及到所有行业,但是考虑到数据的可获得性以及政策实施的滞后性,本文仍采取加计扣除50%的比例,今后可以在数据可获得性解决后采用断点回归法对该优惠政策实施前后的效果做对比。针对以上问题,未来可以继续进行深入探讨。

【参考文献】

[1] 韩仁月,马海涛.税收优惠方式与企业研发投入:基于双重差分模型的实证检验[J].中央财经大学学报,2019(3):3-10.

[2] PALLEY,THOMAS I.Financialization:what it is and why it matters[R].IMK Working Papers,The Levy Economics Institute,2008.

[3] 王博,毛毅.实体企业金融化对中国劳动收入份额的影响机制与效应[J].经济与管理研究,2019,40(10):88-104.

[4] GONZALEZ I, SALA H. Investment crowding-out and labor market effects of financialization in the US[J].Scottish Journal of Political Economy,2014,61(5):589-613.

[5] 潘海英,周敏.金融化对实体经济增长的非线性效应及阶段特征[J].金融经济学研究,2019,34(1):18-27,42.

[6] BHADURI A. A contribution to the theory of financial fragilityand crisis[J].Cambridge Journal of Economics,2011,35(6):995-1014.

[7] ORTIZ J P D,PABLO J.Financialization:the AIDS of economic system[J].Ensayos de Economfa,2014,23(44):55-73.

[8] BAUD C, DURAND C. Financialization,globalization and the making of profits by leading retailers[J].Socio Economic Review,2014,10(2):241-266.

[9] 杜勇,何碩颖,陈建英.企业金融化影响审计定价吗[J].审计研究,2019(4):101-110.

[10] 宋军,陆旸.非货币金融资产和经营收益率的U形关系:来自我国上市非金融公司的金融化证据[J].金融研究,2015(6):111-127.

[11] 杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017(12):113-131.

[12] 徐珊.金融资产持有对非金融企业经营绩效的影响[J].山西财经大学学报,2019,41(11):27-39.

[13] 倪志良,宗亚辉,张开志,等.金融化是否制约了实体企业主营业务的发展?[J].经济问题探索,2019(3):51-62.

[14] HALL B H.The financing of research and development[J].Oxford Review of Economic Policy,2002,18(1):35-51.

[15] ALMEIDA H,CAMPELLO M,WEISBACH M S.The cash flow sensitivity of cash[J].The Journal of Finance, 2004,59(4):1777-1804.

[16] TOBIN J. Money and economic growth[J]. Econometrica,1965,33(4):671-684.

[17] 张成思,张步昙.中国实业投资率下降之谜:经济金融化视角[J].经济研究,2016,51(12):32-46.

[18] 王红建,曹瑜强,杨庆,等.实体企业金融化促进还是抑制了企业创新:基于中国制造业上市公司的经验研究[J].南开管理评论,2017,20(1):155-166.

[19] 储德银,纪凡,杨珊.财政补贴、税收优惠与战略性新兴产业专利产出[J].税务研究,2017(4):99-104.

[20] 程曦,蔡秀云.税收政策对企业技术创新的激励效应:基于异质性企业的实证分析[J].中南财经政法大学学报,2017(6):94-102.

[21] KOBAYASHI Y. Effect of R&D tax credits for SMEs in Japan:a microeconometric analysis focused on liquidity constraints[J].Small Business Economics,2014, 42(2):311-327.

[22] 杨松令,牛登云,刘亭立,等.实体企业金融化、分析师关注与内部创新驱动力[J].管理科学,2019,32(2):3-18.

[23] 梁俊娇,贾昱晞.企业所得税税收优惠对企业创新的影响:基于上市公司面板数据的实证分析[J].中央财经大学学报,2019(9):13-23.

[24] 杨筝,刘放,王红建.企业交易性金融资产配置:资金储备还是投机行为?[J].管理评论,2017,29(2):13-25,34.