交易者预期与股票均衡价格的实验研究

2021-03-04班军王立民孙颖

班军 王立民 孙颖

【摘 要】 在自主开发与真实股票交易所撮合过程完全相同的大学生模拟交易平台,采用真人被试的实验方法,在没有信息影响、没有新交易者进入的封闭交易环境下,场内交易者完全依据预期进行交易。发现五场交易实验都存在稳定均衡价格,交易者资产量大的市场达到均衡价格所用时间短且稳定,均衡价格的高低取决于相同预期交易者的数量(资产量)。在分别引入高预期和低预期交易者后,发现他们是打破原均衡价格和产生大波动的动力,产生的新均衡价格是被其预期引导的。实验证明交易者预期能够决定股票的均衡价格,打破原有均衡价格必须有新的交易者进入。实验结果有助于揭示市场波动的本质,在实际中有助于为管理层提供更多的稳定市场手段。

【关键词】 行为实验; 交易所; 预期; 均衡价格; 股票

【中图分类号】 C93;F830 【文献标识码】 A 【文章编号】 1004-5937(2021)06-0041-06

一、引言

探讨交易者预期能否影响股票价格必须拿到交易者的交易数据,但真实市场中交易者的数据不易获得,并且交易者的交易会受到很多外来因素影响,因此很难研究单一因素是如何影响交易者行为的。为了更好地进行研究,笔者在实验室中建立封闭无干扰的实验环境,再将各种因素一一引入實验,进行单因素实验,然后再进行多因素实验,通过科学的实验方法研究金融问题。实验研究是行为金融领域的重要方法,通过改变实验条件模拟投资者所处的不同环境,探索投资者群体不同的行为特征,从而发现交易者行为是如何影响金融市场的。

北京科技大学金融工程实验室自2010年开始以在校大学生为实验样本,采用真人被试的方法研究金融问题,通过分析被试人在模拟股票交易中的行为表现和交易数据,探讨交易者的作用。所有实验均在北京科技大学金融工程实验室进行,交易使用的是自行开发的股票模拟交易平台——大学生模拟交易所。

交易实验共进行了五场,被试群体是在校大学生,通过分析交易者的实验数据,发现所有实验在经过一段时间后,最终会趋近于一个均衡价格,并借助行为金融学相关理论和方法,分析了均衡价格的形成过程。在进行打破均衡价格的实验时,发现将大资产交易者引入已经均衡的体系,会破坏原本体系的均衡,并引起较大的价格波动,市场会再次形成新的均衡价格,这个价格是由大资产交易者的预期引导的。实验结果在理论上有助于揭示市场波动的本质,在实际中有助于为管理层提供更多的稳定市场手段。

二、文献综述

经济学实验已经有了较长的历史,其中著名的实验包括:Thurstone[ 1 ]关于个体无差异曲线理论实验,Allais[ 2 ]阿莱斯悖论实验,Flood[ 3 ]“囚徒困境”的实验。1962年,Smith[ 4 ]发表文章《竞争市场行为的实验研究》标志着实验经济学的诞生。关于学术界对实验数据与真实市场相比的可靠性问题,Plott[ 5 ]认为经济学实验的标准条件之一是货币激励制度,该激励制度能够促使参与者进行真实决策和行动,因此实验数据与实际数据一样可信。Forsythe et al.[ 6 ]将实验引入证券市场研究,证明理性预期理论和信息的有效性。Porter and Smith[ 7 ]采用实验方法,发现确定性股息不能减少股市泡沫。学者的长期研究结果,充分说明采用实验方法研究金融问题是有效的。

关于交易者预期与股票均衡价格之间的关系,前人主要通过探讨异质信念对资产定价的影响来进行研究。Varian[ 8 ]研究了在阿罗德—布鲁模型中,异质信念对资产定价的影响。投资者的主观信念概率是不同的,在均衡状态下,资产的价格仅与主观信念概率及总消费有关,资产的价值是个人主观信念概率的增函数;此外,伴随投资者主观信念概率间差异的不断增大而提升或降低资产的均衡价格。王美今和孙建军[ 9 ]证明了投资者在接受价格信号时的情绪变化是影响均衡价格的系统性因子,实证研究结果显示,沪深两市收益受投资者情绪影响显著。Chiarella et al.[ 10 ]指出一致性信念可以由异质信念加权平均得到,一致性信念模型与同质信念模型等价,均衡价格和风险资产可以由异质信念下投资者的“期望报酬/收益”加权平均得到。赵建[ 11 ]指出,投资者的主观判断、市场未来的看法对证券价格具有重要作用,新的证券供求关系则会形成新的证券均衡价格。康艳戈[ 12 ]对基于异质性后验信念对股票动态均衡价格的影响研究发现,市场参与者种类的偏差能够作用于股票价格的形成,异质性信念不同的市场参与者能够通过股票均衡价格预期偏差影响最终均衡价格,并推导出动态均衡下股票价格的公式。杨宝臣和张涵[ 13 ]研究了主体异质性对市场理性预期均衡的影响,得到理性预期均衡价格公式。

总结前人的研究,发现学者主要是从理论方面,通过假设市场大账户、内幕消息、分发红利等因素存在且已知的条件下,用公式推导出股票存在均衡价格,研究均衡价格的变动情况。为了进一步揭示均衡价格和市场波动的本质,笔者设计了一个全封闭的交易环境,交易者完全是依据其预期进行交易,研究交易者预期与均衡价格之间是怎样的关系,谁的预期决定了股票价格。

三、实验设计

只有先研究清楚封闭的交易环境中是如何均衡的,之后再研究引入新的交易者和信息刺激等因素时均衡价格的变动情况才是一条科学合理的路线。

笔者共进行了五场交易实验,其中前三场实验是在封闭市场下进行的,后两场实验是设置的对照实验组,通过引入大资金交易者打破原封闭市场,形成一个新的封闭市场。封闭环境是指没有资金和股票的流入或流出,交易过程无任何信息发布。这种环境的设计剔除了信息和新的交易者对股价波动的影响,所有交易者是根据其预期买卖股票的。股票交易环境保持在一个相对独立的状态,先研究固定交易群体构成的市场价格波动规律是怎样的,随后研究引入大资金交易者打破原封闭市场新的市场价格波动规律是怎样的。

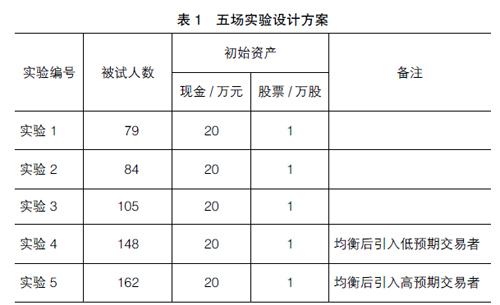

设置五场实验的开盘价格均为20元,并给定这五场被试群体持有的初始资产相同,每人均为20万元现金、1万股股票,每场实验20分钟。五场实验的具体信息如表1所示。

本文被试群体是在校上投资类课程的大学生,其在交易中取得的收益率计入相应课程的考试成绩,决定是否获得课程学分。Moore and Taylor[ 14 ]对学分制和货币激励制度进行了比较,发现学生对学分和货币激励制度的态度无差别,即在试验中给学生相应的学分激励就可以替代货币激励,这种无差异性使得以学生作为实验群体的实验成本大大降低,实验的可行性进一步提高。

所有实验均在北京科技大学金融工程实验室进行,使用实验室自行开发的股票模拟交易平台——大学生模拟交易所。大学生模拟交易所和真实交易所功能完全相同,采用t+0的交易规则,没有涨跌停板限制。交易按照价格优先和时间优先的原则进行撮合,根据实验需要给每个交易者分配股票和资金的数量。

四、实验结果及数据分析

将五场交易实验分成两组讨论,其中实验1、2、3是第一组,实验4、5是第二组。

根据交易数据计算每场实验的股价收益率、收益率标准差等指标,度量股票价格的波动性大小。通过对比分析每场交易实验中股票的波动情况,研究股票交易一段时间后股价是否会趋于平稳的均衡价格,并对每场实验不同时段的波动性进行了分析讨论。

(一)第一组实验结果及数据分析

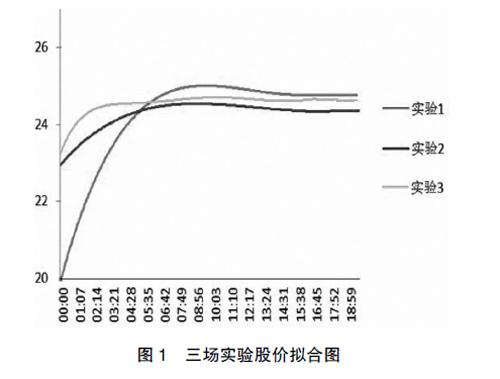

根据实验1、实验2和实验3的数据,绘制出三场交易实验的股价拟合图(见图1)。

1.发现均衡价格

三场实验都在交易开始后波动较大,随着交易时间的延长,波动越来越小,最后都出现稳定的均衡价格。为了进一步发现价格变化的特征,笔者将三场交易实验的股票价格进行了多项式拟合(见图1),发现三场实验股票变化趋势高度相似,最终都趋于水平进入均衡状态。明显看到实验3最先进入平稳阶段形成均衡价格,实验2次之,实验1最后。三场实验最后5分钟,实验1、实验2和实验3平稳程度相当(见图1),因此选择最后5分钟内的股价计算出均衡价格,计算结果见表2。

从表2可以看出,实验1、实验2和实验3的均衡价格分别为24.80、24.40、24.60,股价基本相同,最高值和最低值相差不到2%。这是由于交易的群体都是在校大学生,交易行为相近,预期比较一致,所以均衡价格在同一价格附近。实验中没有发现均衡价格的高低与交易人数之间存在明显的相关性,但从表2可以看出,在距离实验结束的5分钟内,三场交易实验的收益率标准差都很小,可以认为股价波动趋近于0,市场平稳形成均衡价格。

最后5分钟的波动率实验3远小于实验1和实验2,说明人数明显多的实验3,也就是规模大的市场,均衡价格更稳定。三场交易实验最后5分钟的波动率,远小于其他各段时间的波动率(见表3),这也说明三个市场最后都进入到稳定阶段。

2.形成均衡价格的机理分析

研究三场实验的股价走势,发现当股票上涨到一定时间后股价波动越来越小,最后会趋于一个均衡价格,表明市场中的交易者买卖预期逐渐在均衡价格上下集中,在均衡价格之上有很多人卖出也就是卖出预期相同的人很多,因为他们预期股票不会涨了;在均衡价格之下有很多人买入也就是买入预期相同的人很多,因为他们预期股票不会跌了,因此股票涨不了也跌不下去,最终形成均衡价格。同时市场上存在少数对股价期望更高的人,他们会买入股票,可是由于在这个价格上卖出股票的人数遠多于他们,所以股价不会上涨;市场上也存在少数对股价期望更低的人,他们会卖出股票,可是由于在这个价格上买入股票的人数远多于他们,因此股价很难下跌,市场形成了一个很窄区间的均衡价格。广义上看封闭系统的市场最终都会进入稳定状态,市场中的每个交易者都有买入卖出的预期价格,相同预期最多的卖出价格和买入价格形成均衡价格的上下限,随之市场进入稳定状态。

3.预期推动股价上涨

分析三场股价走势图可以发现,三场交易实验的波动走势在达到均衡价格之前均全部上涨,说明多数股票持有者认为股价没有达到预期价格,不愿低卖而且还会积极买入。三场实验均上涨说明大部分被试对象对股票的预期都是上涨的,因为他们手中都持有股票,他们更愿意看到股价上涨从而形成了上涨预期,在这里交易者对股价的预期是推动股价上涨的唯一原因,但很少有人意识到自己就是上涨的制造者,是他们的预期塑造了未来的价格。

实验证明了预期是推动股价上涨的动力,但上涨不会是永远的,股价最终止于均衡价格,也就是说股价达到大多数人的预期时就会止步,在这里大多数人实际上是他们的资产在同一价位聚集,等效于一个大资产交易者的出现,这让笔者十分感兴趣,如果引入一个大资产交易者,市场将会怎样。因此有了实验4和实验5。

4.波动性分析

实验1和实验2在前9分钟内的波动较大,随后波动快速地收敛趋于平稳,人数明显多的实验3也就是规模大的市场最先进入平稳阶段。实验3从第3分钟后波动开始明显收敛,以实验3为基准,计算出其从第3分钟到交易结束的波动率为0.00258,计算实验1和实验2从交易开始后,何时起到实验结束,它们的波动率和实验3的0.00258大致相同,计算结果见表4。

从表4可以看出,三场实验达到基本同样的平稳程度,实验1和实验2所用的时间是实验3的两倍以上,实验3的人数明显多于实验1和实验2,可以得到交易人数明显多的市场越快进入稳定状态,虽然实验2比实验1多5人,但实验2比实验1多用了1分钟,说明市场规模相近的市场没有稳定的规律。

分别计算三场实验开始3分钟、6分钟、9分钟、12分钟、15分钟的波动率(见表5),同样从实验最后开始计算后8分钟、后11分钟、后14分钟、后17分钟的波动率(见表3)。

表5中,实验1在第6分钟时波动性最大,从第6分钟开始后越来越稳定;实验2和实验3在第3分钟时波动性最大,从第3分钟开始后逐渐稳定,实验显示三场实验的总趋势均是越来越稳定。

表3中发现,离交易结束时间越近,股票越稳定;离结束时间越远,股票波动性越大,这是由于随交易时间增加股票进入平稳阶段,而在交易开始时股票是不均衡的,因而开始阶段股票的波动也更大。

(二)第二组实验结果及数据分析

为了进一步研究交易者预期与股票均衡价格之间的关系,笔者设计了与第一组实验的对比实验(实验4和实验5),实验4是在市场稳定均衡后,引入一个低预期大资产交易者;实验5是在市场稳定均衡后,引入一个高预期大资产交易者。研究在引入大资产交易者打破已经均衡的情况下,股价的波动情况及新稳定均衡的形成。实验中大资产交易者的资产多于市场中已存在的交易者资产总和。

根据两场交易的实时数据,分别绘制出股价分时图(见图2、图3)。

在图2中,股价在35元达到一个稳定均衡,之后引入一个低预期大资产交易者,由于其卖出股票,股价开始下跌,其停止交易后股价在24元形成新的稳定均衡价格,新的均衡价格低于前期的均衡价格。

在图3中,股价在29元达到一个稳定均衡,之后引入一个高预期大资产交易者,由于其买入股票,股价开始上涨,其停止交易后股价在42元形成新的稳定均衡价格,形成高于前期均衡价格的新的均衡价格。

从图2和图3可以看出股票市场中均衡价格的形成和被破坏后,新均衡价格的形成过程,大资产交易者在这里起到了决定性作用,新的均衡价格是被大资产交易者的预期引导的。两场实验数据统计结果见表6。

实验4中,由于大资产交易者预期股价是29元,也就是说只要高于这个价格就会选择卖出股票,低于这个价格就会大量买入股票。由于资产规模大,卖出数量很多,即使市场中所有的人都买也承接不住,故股价涨不上去,而且低于29元就会大量买入,因此股价不会继续下跌。这个稳定均衡价格是由他引导的,在这里交易者的数量不是决定因素,交易的资产规模是决定因素。

同理,在实验5中,当大资产交易者对股票预期上涨时,会大量买入股票,从而引起股价上涨,而在实验的后半段中,随着大资产交易者买入行为的停止,市场再次均衡,此时新形成的均衡价格仍由大资产交易者预期引导的。

实验4和实验5通过引入不同预期的大资产交易者,构成一个新的封闭系统。在新的封闭系统中,大资产交易者的预期能够决定股票上涨或下跌形成新的均衡价格。在市场中,每个交易者都有自己的预期价格,这个预期价格是否为均衡价格,要看这个预期价格的交易者资产总量是否最大,这个最大可以由多个相同预期的交易者构成,也可能是一个交易者构成,最重要的是要有足够多的资产。均衡价格是大资产预期的映射,是市场稳定的重要表现形式。

实验4和实验5如果没有引入大资产交易者,那么最后的实验结果会和实验1、实验2和实验3相同,通过引入大资产交易者后,打破了原有均衡价格,实际上市场就是不停的“均衡价格—打破均衡价格—均衡价格”的循环往复中运行,这就是市场的波动。大资产预期决定了均衡价格,广义上可以说预期决定了股票价格,在这里交易者的不同预期是股票波动的决定性因素,当然要看大资产的交易者是谁。

由于真实市场是一个开放的体系,有各种信息的影响,不断会有新的交易者进来,老的交易者退出,所以波动会一直存在,市场难以达到长期均衡状态。实验结果可以为管理层稳定股票市场提供一定的建议,加强对大资金监管,限制大资金流入和流出数额,防止市场中突然进入或撤离大资金,把大资金的冲击影响降到最低,从而保持金融市场的稳定。

五、結论

在封闭体系中,共进行了五场真人被试的交易实验,研究了交易者预期能否影响股票价格,得到以下结论:

(1)实验证明在封闭体系中,如果交易者群体固定,交易时间足够长,市场最终会稳定在均衡价格。

(2)在封闭体系中,交易者预期能决定均衡价格,相同预期交易者的数量(资产量)决定均衡价格的高低,规模大的市场达到均衡价格所用的时间短且稳定。

(3)打破均衡价格需要引入新的预期大资产交易者,这样才能够打破原先市场的稳定均衡状态并引起市场大的波动,市场在新的预期引导下形成新的均衡价格。

研究结果提示我们,为了提高市场的稳定性,应该减少各种信息对投资者预期的影响,应将投资者预期管理纳入到监管层的日常工作中来,教育培养投资者对中国股市有长期稳定的正确预期,尽可能减少他们的预期变化。实验1、实验2和实验3的实验结果提示,可以通过加大市场规模和稳定交易群体的构成,减少市场的波动性。实验4和实验5的实验结果提示,大资产交易者是打破均衡价格破坏市场稳定的重要潜在推手,因此要重点加强对大资产交易者的监管,应该培育出一批国有大型金融机构,成为破坏市场稳定性的大资产交易者的对手盘,达到维护市场稳定的目的。

【参考文献】

[1] THURSTONE L L. Rank order as a psychophysical method [J].Journal of Experimental Psychology,1931, 14(3):187-201.

[2] ALLAIS M. Le comportement de l''homme rationnel devant le risque:critique de postulats et axiomes de l'ecole Americaine[J].Econometrica,1953,21(4):503- 546.

[3] FLOOD M M. Some experimental games [J].Management Science,1958,5(1):5-26.

[4] SMITH V L. An experimental study of competitive market behavior[J].Journal of Political Economy,1962,70(2):111-137.

[5] PLOTT C R, SUNDER S. Efficiency of experimental security markets with insider information:an application of rational-expectations models[J].Journal of Political Economy,1982,90(4):663-698.

[6] FORSYTHE R, PALFREY T, PLOTT C R. Asset valuation in an experimental market[J]. Econometrica,1982,50(3):537-567.

[7] PORTER D, SMITH V L. Futures contracting and dividend uncertainty in experimental asset markets[J].The Journal of Business,1995,68(4):509-541.

[8] VARIAN H R. Divergence of opinion in complete markets:a note [J]. Journal of Finance,1985,40(1):309-317.

[9] 王美今,孫建军.中国股市收益、收益波动与投资者情绪[J].经济研究,2004(10):75-83.

[10] CHIARELLA C, DIECI R, HE T. Aggregation of heterogeneous beliefs and asset pricing theory:a mean-variance analysis[J]. Computing in Economics & Finance,2006,3(2):19.

[11] 赵建.异质性信念、投资组合选择与证券价格[D]. 山东大学硕士学位论文,2007:18-46.

[12] 康艳戈.异质信念下的股票价格波动研究[D].哈尔滨工业大学硕士学位论文,2014:23-44.

[13] 杨宝臣,张涵.技术分析、主体异质性与资产定价[J]. 管理科学学报,2017(6):101-110.

[14] MOORE A, TAYLOR M. Experimental economics research:is there an alternative to having huge research budgets?[J].Economics Bulletin,2007,3(22):1-6.