差异化利息政策能否有效治理实体企业金融化

2021-03-04熊剑陈栋

熊剑 陈栋

【摘 要】 对中国A股上市公司的实证研究发现,作为国家扶持实体企业的政策,利息优惠能提高实体利润率,促进资金向实体经济回流,减少企业金融资产持有比率,治理实体企业金融化问题。同时,我国推进企业国际化并未带来实体企业金融化与经济“脱实向虚”,反而能促进企业实体投资。然而,利率优惠政策要对症下药,降低本土企业贷款成本,积极治理效果显著,但对国际化企业提供优惠治理效果较差,因为国际化改善了企业利润水平,与信贷优惠政策存在替代效应,政策实施效率低,带来过度融资,浪费信贷资源。因此要采取针对性的差异化利息优惠政策,治理金融化问题。信贷优惠要向本土企业倾斜,服务经营困难的企业,提升利润率;避免对国际化企业过度贷款,要加强监管,合理融资,鼓励其加快国际化步伐。

【关键词】 实体企业金融化; 经济“脱实向虚”; 企业国际化; 本土企业; 利息优惠政策; 信贷融资成本

【中图分类号】 F830 【文献标识码】 A 【文章编号】 1004-5937(2021)06-0009-08

一、引言

“实体企业金融化”是由于近几年企业经营成本上升、利润下滑或管理层金融投机心态等原因[ 1 ],实体企业削减研发投入、固定资产支出等实体项目投资,配置更多金融资产的行为,其主营业务竞争力降低,大量资金涌入房地产、理财产品等虚拟经济领域[ 2 ],带来潜在的经营风险[ 3 ]与财务风险[ 4 ],造成经济“脱实向虚”和产业空心化,不利于我国产业升级和技术创新。

过往研究认为,该现象的主要原因是企业利润下滑、现金流状况恶化、经营风险高,使企业热衷于金融投资。以降息、减税为代表的“降成本”政策[ 5-6 ],通过改善企业现金流,提高实体利润率,促进实体项目投资,能治理金融化问题。然而,降低贷款利息能最有效率地促进国际化企业的实体投资吗?另外,本土中小企业融资难融资贵的问题尚未解决,经营压力大,为本土企业提供贷款优惠能否效率更高地治理“脱实向虚”问题?

党中央2020年5月第一次提出“国内国际双循环相互促进的新发展格局”,强调“逆全球化”背景下绝不能闭门造车,发展好实体经济不仅依靠内需,而且需要全球供应链和国际合作。加快企业国际化步伐是我国实体产业发展的必然要求,必须以国际合作与市场竞争来促进企业转型升级。然而企业国际化战略是把“双刃剑”:一方面,出口与海外投资带来海外市场收入,创造规模经济效益,实体部门利润上升,跨国公司实体项目投资动力更强;另一方面,面对海外市场的不确定性,企业海外投资更谨慎,配置大量流动金融资产作为经营“蓄水池”,并持有外汇衍生品对冲风险。那么,跨国公司更倾向于持有金融资产还是更专注于实体项目投资?本土企业还是跨国企业更需要优惠政策扶持解决企业金融化问题?

本文对2006—2019年A股上市公司数据进行实证分析,发现企业国际化程度提高,利润与现金流状况改善,且在开拓市场、提升研发创新水平的压力下,企业更注重实体投资,所以推进国际化反而减少了企业金融化行为。然而,由于机制的替代效应,推进国际化与信贷优惠的政策结合效果较差,无法产生协同效应,不能有效率地治理金融化问题。信贷优惠对国际化企业是“锦上添花”,带来过度融资,无法进一步刺激实体投资;信贷优惠对本土企业是“雪中送炭”,顯著降低其金融资产比重,提高实体投资比重。本文建议采取差异化政策:对跨国企业,要鼓励国际化进程,通过国际市场竞争刺激实体投资,要加强融资监管,合理融资;对经营困难的本土企业,要通过信贷优惠,改善其利润水平,降低经营风险,激发实体投资潜力。

本文的主要贡献在于:(1)过往研究金融化的文献没有涉及企业国际化与金融化行为的关系,探究国际化企业与本土企业由于融资需求与经营能力不同,金融化行为产生差异;(2)本文以降低贷款利息的金融化治理方案为基础,创新性引入国际化对企业金融化行为带来的异质性,发现对国际化企业和本土企业的利息优惠政策,效果差异较大,分析原因并提出“对症下药”的治理方案;(3)过往研究仅涉及利率市场化改革治理金融化的政策效果,本文认为降成本政策应落实到具体企业,验证企业个体利息成本与自身金融化行为的关系,提出使信贷资源社会效益最大化的建议。

二、文献综述与假设提出

(一)利息优惠政策与实体企业金融化

最早关注实体企业金融化现象的海外学者,主要研究金融部门掌控经济命脉、实体经济让位于虚拟经济的趋势[ 7 ]。在我国,近几年由于GDP增速放缓、中美贸易摩擦,实体经营成本上升,为规避经营风险、提高利润,企业寻求主营业务之外的途径获取收益,配置过多金融资产,造成实体企业金融化行为,宏观上导致经济“脱实向虚”与产业空心化[ 8 ]。适度合理配置金融资产,作为流动性储蓄能提供有益的“蓄水池”作用,金融资产比重不应过高过低[ 9 ],金融资产配置比率过高,会带来消极的“挤出”效应。Seo et al.[ 10 ]认为,整体上企业金融资产配置比率越高,研发投入越少,企业创新水平越低。而企业资金过度配置于投资性房地产,具有明显投机动机[ 11 ],严重削弱产业竞争力,带来房产泡沫。

分析近年来金融化问题产生的原因,能帮助制定治理金融化的政策。朱映惠等[ 1 ]认为主因在于经营成本上升、现金流状况恶化、市场竞争激烈,Demir[ 12 ]发现资产间收益率差异和不确定性使企业削减实体投资,因此,关键在于提高实体部门利润率,缓解现金流紧张。过往研究包括降低利息[ 5 ]、减税[ 6 ]与政府产业扶持[ 13 ]等,其中减少以利息和税收为代表的经营成本,是可量化、可行性强的政策。杨筝等[ 5 ]发现利率市场化改革中,放开银行贷款利率下限、降低实际利率,企业金融化明显改善;徐超等[ 6 ]发现降低企业税收负担,通过改善现金流、提高利润率,也能减少企业金融化行为。

过往的研究集中在宏观层面,研究利率市场化、放开利率上下限治理“脱实向虚”问题的效果,没有计算企业个体融资成本。由于普惠金融要惠及每个企业,要降低企业个体贷款利息,只有企业个体利息成本降低,并自发加大实体投资力度,才能治理企业金融化。本文研究A股上市公司的个体信贷融资成本和金融化程度,假设降低企业个体的贷款成本,企业金融化的严重程度得以减弱,由此提出假设1:

假设1:企业利息成本降低,金融化程度降低。

(二)企业国际化与实体企业金融化

从以往的经验看,部分跨国企业由于竞争压力或投机动机,脱离实体经营的本源,甚至进行海外证券、房地产投机,但是企业国际化战略是国家推动的长期规划,更多企业在国际技术合作、产业链分工和市场竞争中技术水平提升,市场份额扩大。

一方面,我国企业对外投资和出口面临政治风险、经营风险、汇率风险。张洪和王丽娜[ 14 ]研究证实我国海外投资项目更依赖国内金融机构的融资,对融资成本也更敏感。张春鹏和徐璋勇[ 15 ]发现市场竞争激烈使中小企业配置更多流动性金融资产以避险。Marshall[ 16 ]认为跨国企业普遍采用持有外汇衍生品的手段对冲汇率风险。在“逆全球化”环境下,我国国际化企业营商环境恶化,利润水平甚至可能低于本土企业,更需要国内融资,获取优惠政策需求更迫切。

另一方面,企业国际化战略旨在实现技术交流、国际合作、规模扩张,在国际市场竞争下,企业必须提高自身创新水平和产品竞争力,更专注实体投资。许家云等[ 17 ]认为出口企业的学习效应和规模经济效应带来高利润;陈阵和李亚茹[ 18 ]发现我国国际化企业扩张规模稳健,兼顾风险控制和海外利润的获取;王永中和赵奇锋[ 19 ]认为,我国企业对外投资主要动机是获取战略资源、并购、扩大市场份额等实体业务,具有天然的发展实业、提高技术创新水平的使命。

本文对样本数据进行初步实证检验,发现企业国际化水平上升,ROE显著提高,企业海外业务利润大于风险带来的损失。结合我国企业国际化的结果,虽然部分企业存在金融投机行为,但是,推进国际化总体激励自主创新,市场规模扩大,规模经济效益显现。因此,企业国际化的深化能促进企业实体投资,减少企业金融化现象。本文提出假设2:

假设2:企业国际化程度越高,金融化程度越低。

(三)企业国际化程度与差异化利息优惠政策

根据假设1、假设2,企业国际化能提高ROE,企业实体投资动力更强,金融化行为更少,而信贷优惠政策通过降低企业成本,减少金融化行为。银行信贷资源是有限的,为了治理经济“脱实向虚”和产业空心化,高效率地促进企业实体项目投资,信贷优惠政策应该向强势的跨国企业倾斜还是向利润能力差的本土企业倾斜?

一方面,国际化企业海外项目依赖国内融资,为其“锦上添花”的提供利息优惠政策,二者的作用产生协同互补,企业资金更充裕,强化其实体投资力度,能更好地降低企业金融化程度。

另一方面,“推进国际化”和“信贷优惠”两项政策都改善企业利润和现金流,政策机制上具有一致性,带来“替代效应”。徐丽鹤等[ 20 ]证实出口企业具有银行贷款优势,而张先锋等[ 21 ]发现跨国企业在改善融资约束后,刺激对外投资的扩张,可能會过度融资,资金使用效率下降,甚至刺激投机行为。因此,机制上相似的政策叠加,无法产生协同互补的效果,边际效用递减,不会进一步刺激实体投资。国际化企业本身现金充裕,贷款利率降低可能引发过度融资,浪费资源,无法进一步治理实体企业金融化,产生反作用。

结合我国实际情况,本文假设“替代效应”强于“互补效应”:银行偏好为大型跨国公司提供贷款,融资需求低的大公司反而利息成本低,造成过度融资、效率低下;中小企业融资难尚未解决,普惠金融政策需要惠及经营困难的本土企业,为本土企业提供信贷优惠能更高效地促进实体投资。因此,替代效应下,企业国际化程度越高,信贷优惠对实体投资的促进效果越差,治理金融化效果越弱,即国际化程度提高会削弱信贷成本与金融资产比率的正相关关系。本文提出假设3:

假设3:企业国际化程度越高,利息成本降低对金融化治理效果越弱。

三、研究设计

(一)样本选择与数据来源

本文选取A股上市公司2006—2019年的年度财务数据作为研究样本,并在实证检验前对原始数据进行如下处理:剔除金融行业和房地产行业的样本,剔除ST股与*ST股的样本,剔除总资产、营业收入、利息支出、海外业务收入、金融资产项目为负数的异常值,为消除极端值的影响,对微观层面的连续变量进行1%和99%的Winsorize缩尾处理。数据均来自Wind数据库并经手工整理。

(二)变量定义

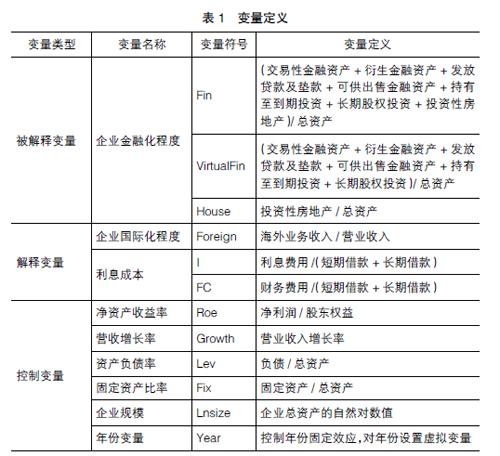

1.被解释变量:金融化程度

综合黄贤环等[ 22 ]文献,金融资产占总资产比率能衡量企业金融化水平,配置越多金融资产,金融化问题越严重,并定义交易性金融资产、衍生金融资产、发放贷款及垫款、可供出售金融资产、持有至到期投资、长期股权投资、投资性房地产为广义金融资产。本文参照此方法,使用金融资产占总资产比率Fin衡量实体企业金融化问题的严重程度,Fin是百分比形式的连续变量。

过往文献认为狭义的金融资产不包括房地产,仅包括虚拟属性的、在市场标准化流通的金融资产。而投资性房地产不仅具有实物属性,且带来房产泡沫,可能引发银行业系统性风险,是特殊的金融资产。由于虚拟金融资产与投资性房地产的性质不同,本文将金融资产进一步拆分为虚拟金融资产与投资性房地产,设置因变量虚拟金融资产比率VirtualFin与投资性房地产比率House,即Fin为House与VirtualFin之和,进一步分析中,对因变量分别替换为House和VirtualFin进行实证估计。

2.解释变量

(1)利息成本

本文参考过往研究[ 23 ]选取利润表中的利息支出或财务费用计算企业利息成本,财务费用覆盖面比利息支出更广,但包含了手续费、筹资费用等非银行贷款成本。本文定义企业信贷融资成本I为利息支出除以长短期借款之和,作为衡量企业贷款成本的变量。财务费用包含其他费用在内的债务融资支出,是对贷款成本的拓展,反映企业融资过程中的各类负担。本文在稳健性检验中使用财务费用替代利息支出,进一步检验。

(2)国际化程度

过往研究主要使用海外业务收入、对外投资额等变量计算企业国际化水平[ 24 ]。本文研究包括对外投资与出口在内的海外业务,使用海外业务收入占营业收入比率Foreign作为衡量国际化程度的连续变量,反映企业对海外市场的依赖程度。Foreign主要作为模型的调节变量以检验假设3,作为自变量检验假设2。

3.控制变量

由于企业金融化程度受盈利能力、成长性、杠杆率、固定资产投资、企业规模等因素影响,本文选取企业净资产收益率Roe、营业收入增长率Growth、资产负债率Lev、固定资产比率Fix、企业规模Lnsize作为控制变量。所有变量的定义见表1。

(三)回归模型设计

本文使用面板模型估计企业利息成本、国际化水平与金融资产比率之间的关系。假设1提出利息优惠政策能降低企业金融化程度,即企业贷款成本I降低,金融资产比率Fin降低。为验证二者的正相关关系,设定模型(1)如下:

假设2提出推进企业国际化,企业Roe增加,实体投资比率提高,企业金融化行为减少。为验证企业国际化水平与企业金融资产比率的负相关关系,在模型(1)基础上添加国际化程度Foreign,设定模型(2)如下:

假设3认为随着企业国际化的深化,“替代效应”使政策的积极效果被抵消,信贷优惠政策治理实体企业金融化的效率低,国际化企业利息成本下降,激励实体投资作用更弱。从调节效应看,国际化程度负向调节贷款成本与金融资产比率的正相关关系,在模型(2)基础上,加入解释变量I与调节变量Foreign的交互项,设定模型(3)如下:

为了分别研究推进企业国际化、信贷融资优惠对企业配置投资性房地产和虚拟金融资产的影响,探究治理经济“脱实向虚”的着力点,本文在模型(1)、(2)、(3)基础上,将因变量Fin拆分成虚拟金融资产与投资性房地产,因变量先后替换为VirtualFin、House代入模型(1)、(2)、(3)进行检验。

四、实证分析

(一)描述性统计

由于部分样本存在个别变量缺失情况,删除含有缺失值的样本后,最终样本数量为18 925个,对样本的描述性统计如表2所示。核心变量显示部分数据最小值为0。统计发现,国际化程度、金融资产比率存在少部分零样本是正常现象。对样本缩尾处理后,极端数据较少,整体均值、标准差处于正常区间,符合面板数据要求。本文又进行相关系数检验、VIF多重共线性检验,显示自变量相关性不强,VIF值均小于2,不存在显著多重共线性。

(二)回归分析

筛选处理数据后,F检验和豪斯曼检验结果显示应当使用固定效应模型,因此本文主要参考固定效应模型估计,同时提供随机效应模型结果作为对照。由于模型已固定个体固定效应,故模型仅控制年份固定效应,不再控制行业固定效应。

首先将数据代入模型(1)中验证假设1,表3的列(1)与列(4)均显著验证企业贷款成本I的增加,金融资产比率Fin增加,因此降低利息的优惠政策,能降低企业金融资产持有水平,促进实体投资,证实假设1;模型(2)的估计结果显示在表3的列(2)与列(5),国际化程度Foreign系数显著为负,国际化程度越深,企业配置越少金融资产,验证假设2的猜想:企业国际化整体上改善企业Roe,跨国企业享受规模经济效益,现金流充裕,不易产生企业金融化行为;且在激烈的国际市场竞争中,跨国企业专注主营业务,注重技术研发,实体项目投资比重更大。结合假设1与假设2的结论,“推进企业国际化”与“信贷融资优惠”政策都能激励实体项目投资,治理金融化现象。

模型(3)的结果如表3列(3)、列(6)所示,交互项系数在10%水平上显著为负,即国际化水平提高,负向调节贷款成本与金融资产比率之间的正相关关系,贷款成本与金融资产比率的正相关关系被削弱,证实假设3:推进企业国际化,企业利润提高,资金充裕,优惠政策的作用机制是通过减轻企业负担,减少企业金融化行为。因此,相似的政策组合,产生“替代效应”。对国际化程度深的企业,降低利率进一步治理金融化行为的效果更差,政策的部分积极治理效果被抵消。治理经济脱实向虚,不应当对跨国企业提供利息优惠,而应当扶持本土企业。

表4和表5显示以虚拟金融资产比率Virtual和投资性房地产比率House为因变量,从两个维度进一步验证假设。表4与表5中列(1)(2)(4)(5)结论均与表3一致。因此,单独使用“推进国际化”和“贷款优惠”政策,都能使虚拟金融资产比率和投资性房地产比率下降,单独使用政策能治理金融化现象,与假设1和假设2一致。

然而,表4列(3)与列(6)交互项系数不显著,而表5列(3)与列(6)交互项系数显著为负数,从调节效应看,国际化程度负向调节信贷成本与投资性房地产比率的正相关关系(表4),但对信贷成本与虚拟金融资产比率的关系没有调节效应(表5)。

从虚拟金融資产看,推进国际化和降低利息是互不影响的,不存在“替代效应”,二者各自能减少企业虚拟金融资产配置,治理脱实向虚问题。从投资性房地产看,两项政策的“替代效应”对房地产项目非常显著,国际化程度提高,信贷优惠政策对房地产投机行为的治理效果远不如本土企业。因此,企业国际化程度加深,现金流充裕,信贷优惠政策的“替代效应”根本在于房地产投资:国际化企业本身具备竞争力,为其过度融资,信贷资金低效率地流入房地产领域。

综合表3、表4和表5实证估计结果,“推进企业国际化”与“降低利息”都减少企业金融化行为,提高实体领域投资。然而,交互项的调节效应结果显示,“替代效应”阻碍了为国际化企业提供利息优惠政策的效果。国际化水平高的企业Roe高,融资需求低,提供融资便利是“锦上添花”,并没有预期的治理实体企业金融化现象的效果,无法进一步刺激实体投资,反而浪费信贷资源,资金流入房地产。本土中小企业融资需求强烈,降低利息能“雪中送炭”,减少金融投资,刺激实体投资的效率更高。

因此,推进企业国际化与信贷优惠都是治理金融化问题的手段,然而政策组合效果不佳,要对症下药、采取差异化信贷政策:普惠金融要重点服务经营困难的中小企业,雪中送炭、高效率地刺激实体投资;国际化企业的金融化行为较少,信贷优惠有反作用,因此要鼓励大型企业扩张海外业务,要强化监管、合理融资、严格控制贷款资金去向,避免房地产投机行为。

(三)稳健性检验

为增加理论的可靠性,本文采取以下方法进行稳健性检验:一是使用代表广义融资成本的财务费用替代利息支出,计算企业融资成本FC;二是使用滞后一期的自变量进行面板回归估计以消除潜在的内生性;三是替换控制变量;四是对不同行业进行分组研究。表6呈现用财务费用占比FC替换利息支出的估计结果,列(3)至列(6)显示国际化程度显著负向调节财务费用率对投资性房地产比率的影响,不影响财务费用率与虚拟金融资产比率的关系,与上文结论完全一致。其他稳健性检验估计结果均与前文一致,因此研究结论保持不变。

五、结论与启示

“逆全球化”浪潮下必须兼顾好“内循环”与“外循环”,推行对症下药的差别化政策,提升本土企业与跨国企业的实体投资率。本文思考本土企业与跨国企业经营状况差异和信贷资源分配效率问题,提出对症下药的政策,治理不同类型企业的金融化现象,使利息优惠政策达到效率最优化。目前我国推进企业国际化能促进实体投资,企业金融化程度降低。提供信贷优惠也能显著降低企业金融化程度,治理经济“脱实向虚”问题,然而,“推动国际化”与“信贷优惠”都能减少企业负担,改善企业现金流状况,政策组合具有“替代效应”导致治理效果不佳,积极影响边际递减。国际化企业现金流状况良好,锦上添花地提供信贷优惠,反而造成过度融资,难以进一步促进实体投资。本土企业融资难现象亟需解决,雪中送炭地提供信贷优惠能激励其实体投资,对金融化行为治理效果明显。

因此,利息优惠政策与推动国际化政策不能结合使用,要实施精准滴灌的差异化政策:金融机构对实体产业的政策扶持要重点向经营困难的本土企业倾斜,避免跨国公司过度融资,让信贷资源得到合理分配;政府要鼓励有竞争力的优质企业加快国际化步伐,减少行政手段的扶持,在国际市场环境中培育核心竞争力,同时强化“房住不炒”监管力度。

本文提出以下建议:一方面,打好“内循环”基础,精准施策,引导金融机构为融资难融资贵的本土企业“让利”,促进其实体项目投资;另一方面,发挥“外循环”作用,推动具备竞争力的企业走出去,合理融资,加强引导,严防贷款流入房地产。

由于本文研究数据局限在2020年以前,在中美关系不稳定的背景下,未来企业国际化道路遭受考验,我国企业遭遇海外经营损失的可能性将增多,推动企业国际化的政策,今后未必能刺激实体产业升级与技术进步。下一步考虑研究未来“逆全球化”背景下,企业国际化战略是否带来现金流危机,是否引发企业金融化问题,跨国企业面临政治风险衍生的贷款成本上升和融资困境,以及对跨国企业采取信贷优惠政策治理经济“脱实向虚”问题的效果。

【参考文献】

[1] 朱映惠,邵旭方.宏观经济不确定性视角下实体企业金融资产配置动机[J].金融监管研究,2019(7):34-52.

[2] 亚琨,罗福凯,李启佳.经济政策不确定性、金融资产配置与创新投资[J].财贸经济,2018,39(12):95-110.

[3] 李建军,韩珣.非金融企业影子银行化与经营风险[J].经济研究,2019,54(8):21-35.

[4] 周剑南,王志涛.金融化对企业未来财务状况的影响研究[J].财会通讯,2020(19):81-85.

[5] 杨筝,王红建,戴静,等.放松利率管制、利润率均等化与实体企业“脱实向虚”[J].金融研究,2019(6):20-38.

[6] 徐超,庞保庆,张充.降低实体税负能否遏制制造业企业“脱实向虚”[J].统计研究,2019,36(6):42-53.

[7] KRIPPNER G R.The financialization of the American economy[J].Socio-Economic Review,2005,3(2):173-208.

[8] TORI D, ONARAN ?魻.The effects of financialization on investment:evidence from firm-level data for the UK[J].Cambridge Journal of Economics,2018,42(5):1393-1416.

[9] 肖明,崔超.金融化对我国非金融上市公司绩效的影响研究[J].财会通讯,2016(9):72-74.

[10] SEO H J, KIM H S, KIM Y C. Financialization and the slowdown in Korean firms' R&D investment[J].Asian Economic Papers,2012,11(3):35-49.

[11] 胡寧,王雪方,孙莲珂,等.房产限购政策有助于实体企业“脱虚返实”吗:基于双重差分研究设计[J].南开管理评论,2019,22(4):20-31.

[12] DEMIR F. Financial liberalization, private investment and portfolio choice:financialization of real sectors in emerging markets[J].Journal of Development Economics,2009,88(2):314-324.

[13] 向海凌,郭东琪,吴非.地方产业政策能否治理企业脱实向虚?——基于政府行为视角下的中国经验[J].国际金融研究,2020(8):3-12.

[14] 张洪,王丽娜.中国民营企业海外资源投资风险及规避策略[J].亚太经济,2014(4):110-114.

[15] 張春鹏,徐璋勇.市场竞争助推中国经济“脱实向虚”了吗[J].财贸研究,2019,30(4):1-13.

[16] MARSHALL A P. Foreign exchange risk management in UK,USA and Asia Pacific multinational companies[J]. Journal of Multinational Financial Management,2000,10(2):185-211.

[17] 许家云,毛其淋,佟家栋.出口如何影响了企业的风险承担能力?[J].产业经济研究,2015(2):1-14.

[18] 陈阵,李亚茹.海外市场风险如何影响中国企业的国际化进程?[J].世界经济研究,2019(5):92-106,136.

[19] 王永中,赵奇锋.风险偏好、投资动机与中国对外直接投资:基于面板数据的分析[J].金融评论,2016,8(4):1-17,124.

[20] 徐丽鹤,李青,周璐.中国出口企业更容易获得融资吗[J].国际经贸探索,2019,35(11):82-96.

[21] 张先锋,杨栋旭,张杰.对外直接投资能缓解企业融资约束吗:基于中国工业企业的经验证据[J].国际贸易问题,2017(8):131-141.

[22] 黄贤环,吴秋生,王瑶.实体企业资金“脱实向虚”:风险、动因及治理[J].财经科学,2018(11):83-94.

[23] 何靖.政治关系、金融发展和民营信贷成本歧视[J].山西财经大学学报,2011,33(6):36-45.

[24] 刘中燕,周泽将.研发投入促进了企业国际化经营吗?[J].中央财经大学学报,2018(5):92-105.