并购溢价、投资者情绪与短期绩效研究

2021-03-03高远东范倪雨馨孙汇林马文龙

高远东 范倪雨馨 孙汇林 马文龙

摘 要:自2012年起,高溢价成为上市公司并购重组的新常态,并购绩效参差不齐、股价低靡,投资者受市场情绪感染也常出现投资决策失误。本文利用事件研究法和Bootstrap探究2012—2016年主板市场上市公司并购后,并购溢价对并购绩效的影响及投资者情绪的中介作用。研究结果表明:在股价短期拉升结束后,高并购溢价对短期绩效产生负向效应;投资者情绪起竞争中介作用,即并购溢价对投资者情绪产生正向效应,投资者情绪对短期溢价产生正向效应。

关键词:并购溢价;投资者情绪;短期绩效;中介效应;实证分析

中图分类号:F832.48 文献标识码:A 文章编号:2096-0298(2021)02(b)--03

从2010—2016年,三高(高溢价、高商誉和高承诺)成为上市公司并购重组的新常态,溢价率从2012年的134.62%开始持续上升。近年来,并购标的业绩承诺不达标,导致商誉大幅减值拖累上市公司业绩的情况频频发生,股价因此下滑甚至低靡,而投资者易受情绪影响出现投资决策失误,因此对投资者本身和股市都存在不良影响。

前期研究提供了并购溢价影响短期绩效的经验数据,但投资者情绪的中介效应鲜有提及。在文献和理论的基础上,本文利用事件研究法和Bootstrap中介检验法探究并购溢价对并购绩效的影响及投资者情绪的中介作用。不仅通过投资者行为分析,丰富行为经济的知识体系,而且侧重微观视角,以投资者的角度总结市场一般规律,为投资者提供理性投资决策的经验支持。

1 理论分析及研究假设

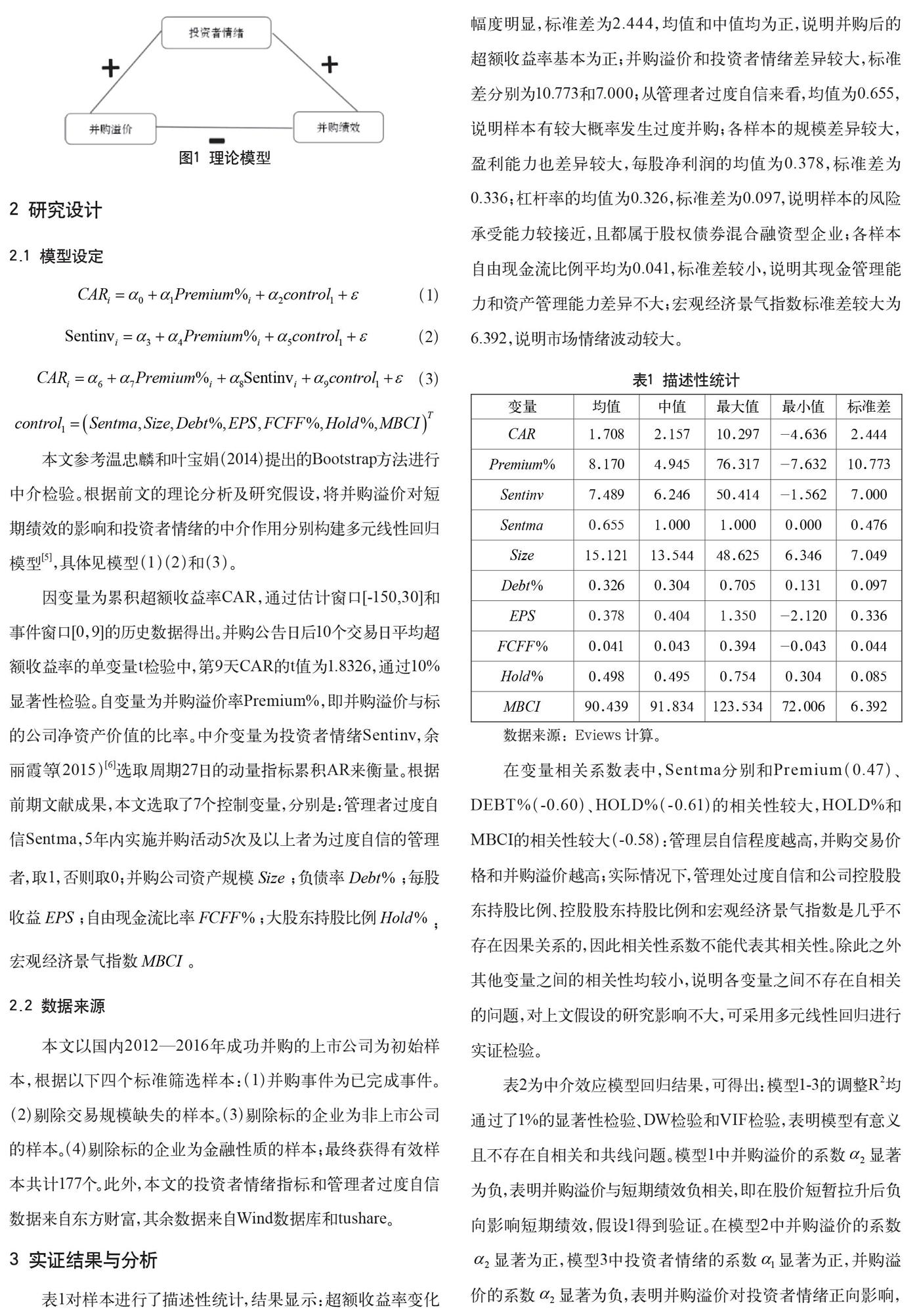

早有学者和市场经验发现,支付并购溢价过高的企业,即使存在业绩补偿,并购后业绩表现衰退甚至是亏损。并购方复牌经过短暂的股价拉升后,通常会出现下滑,推理原因有三:一是理论上并购溢价与并购前预期的协同效应正相关[1],而协同效应能反映在企业的股价上,且股价变化往往领先于其经营业绩的变化。因此并购后,不管是公司之间需要整合,还是公司文化冲突,实际短期协同效应小于预期协同效应时,其经营业绩未达预期,就会出现股價向下走势[2];二是数据表明多数并购事件的并购溢价高达10倍及以上,存在并购方错误估计标的价值和盲目看好标的前景的情况。高溢价带来高风险,使得并购后可能造成巨大损失,股价下滑;三是由于大股东掌握实际控制权和内部消息的提前知情权,可能会操纵利好消息套现获利,在兑现利好消息时拉升股价出货,同时伴随着放量,后续引起股价下跌。结合以上提出假设:

假设1:并购溢价对短期绩效具有负向效应。

沉默的螺旋理论指出情绪的传递通常是单方向自我强化的,且学者Fisher研究出情绪对不成熟的市场影响更大,更容易产生羊群行为。早期有经验的投资者会带动他人,然而当市场上大多数的观点都一致时,投资者的行为也会变得一致,在一个情绪高涨的市场,少数的看空意见会被选择性的忽视,会出现追涨杀跌和市场泡沫的情况。推论高溢价并购造成的羊群效应和传播效应更强,投资者更能接触到高溢价发出的信号,进一步推动投资者情绪的热潮,甚至产生过度反应[3]。提出假设:

假设2:并购溢价对投资者情绪具有正向效应。

资产定价会受到投资者情绪的影响已经成为学术界的共识。不同投资者受限的因素和程度不同,会得到不同的资产定价评估结果。资产定价中受投资者情绪驱动的部分在一定情况下会使资产偏离其内在价值。De Long(1990)发现投资者情绪是影响股票均衡价格和股票收益的系统因子,可以推断出并购发生时,投资者情绪也会影响股票价格和市场波动,进而影响超额收益率。

从长期协同效益的角度来看,并购方提出高溢价交易是认为标的价值高于其账面价值,并购方能实现长期财富效应和协同效应,这些效应会反映在未来股价上。并且标的公司承诺的利润能带来一定的价值补偿,所以尽管存在高溢价,部分中长期投资者愿意购买。因此无论是由羊群效应产生的买涨情绪还是理性投资者的情绪,高涨的投资者情绪短期内会导致股票供不应求,正向影响股票价格。提出假设:

假设3:投资者情绪对短期绩效具有正向效应,如图1所示。

2 研究设计

2.1 模型设定

(1)

(2)

(3)

本文参考温忠麟和叶宝娟(2014)提出的Bootstrap方法进行中介检验。根据前文的理论分析及研究假设,将并购溢价对短期绩效的影响和投资者情绪的中介作用分别构建多元线性回归模型[5],具体见模型(1)(2)和(3)。

因变量为累积超额收益率CAR,通过估计窗口[-150,30]和事件窗口[0,9]的历史数据得出。并购公告日后10个交易日平均超额收益率的单变量t检验中,第9天CAR的t值为1.8326,通过10%显著性检验。自变量为并购溢价率Premium%,即并购溢价与标的公司净资产价值的比率。中介变量为投资者情绪Sentinv,余丽霞等(2015)[6]选取周期27日的动量指标累积AR来衡量。根据前期文献成果,本文选取了7个控制变量,分别是:管理者过度自信Sentma,5年内实施并购活动5次及以上者为过度自信的管理者,取1,否则取0;并购公司资产规模;负债率;每股收益;自由现金流比率;大股东持股比例; 宏观经济景气指数。

2.2 数据来源

本文以国内2012—2016年成功并购的上市公司为初始样本,根据以下四个标准筛选样本:(1)并购事件为已完成事件。(2)剔除交易规模缺失的样本。(3)剔除标的企业为非上市公司的样本。(4)剔除标的企业为金融性质的样本;最终获得有效样本共计177个。此外,本文的投资者情绪指标和管理者过度自信数据来自东方财富,其余数据来自Wind数据库和tushare。

3 实证结果与分析

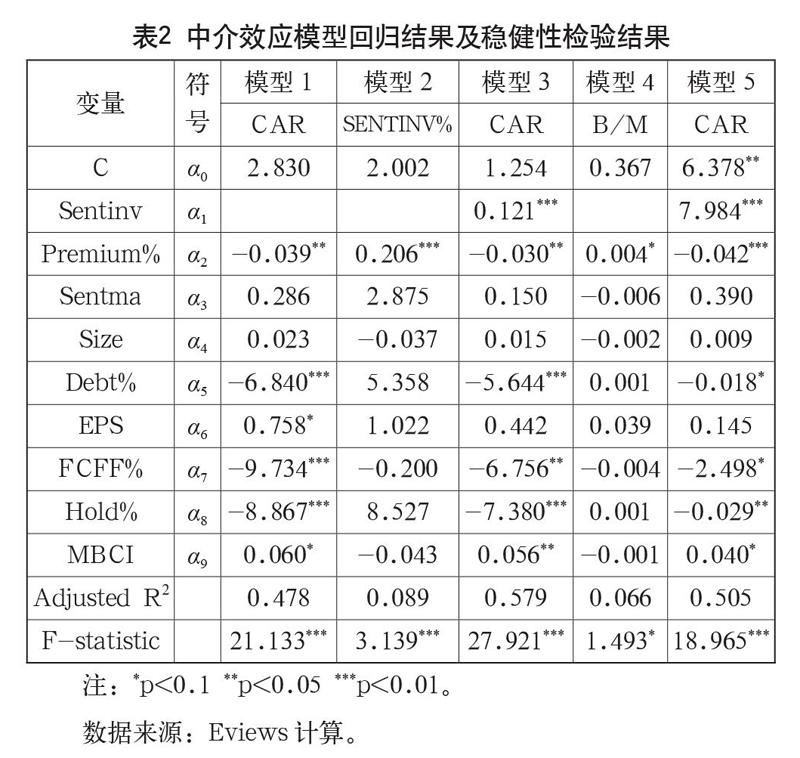

表1对样本进行了描述性统计,结果显示:超额收益率变化幅度明显,标准差为2.444,均值和中值均为正,说明并购后的超额收益率基本为正;并购溢价和投资者情绪差异较大,标准差分别为10.773和7.000;从管理者过度自信来看,均值为0.655,说明样本有较大概率发生过度并购;各样本的规模差异较大,盈利能力也差异较大,每股净利润的均值为0.378,标准差为0.336;杠杆率的均值为0.326,标准差为0.097,说明样本的风险承受能力较接近,且都属于股权债券混合融资型企业;各样本自由现金流比例平均为0.041,标准差较小,说明其现金管理能力和资产管理能力差异不大;宏观经济景气指数标准差较大为6.392,说明市场情绪波动较大。

在变量相关系数表中,Sentma分别和Premium(0.47)、DEBT%(-0.60)、HOLD%(-0.61)的相关性较大,HOLD%和MBCI的相关性较大(-0.58):管理层自信程度越高,并购交易价格和并购溢价越高;实际情况下,管理处过度自信和公司控股股东持股比例、控股股东持股比例和宏观经济景气指数是几乎不存在因果关系的,因此相关性系数不能代表其相关性。除此之外其他变量之间的相关性均较小,说明各变量之间不存在自相关的问题,对上文假设的研究影响不大,可采用多元线性回归进行实证检验。

表2為中介效应模型回归结果,可得出:模型1-3的调整R2均通过了1%的显著性检验、DW检验和VIF检验,表明模型有意义且不存在自相关和共线问题。模型1中并购溢价的系数显著为负,表明并购溢价与短期绩效负相关,即在股价短暂拉升后负向影响短期绩效,假设1得到验证。在模型2中并购溢价的系数显著为正,模型3中投资者情绪的系数显著为正,并购溢价的系数显著为负,表明并购溢价对投资者情绪正向影响,投资者情绪对短期绩效正向影响,投资者情绪为竞争中介,且扮演了不完全中介的作用,即尽管并购溢价对短期并购绩效产生的是负影响,但一部分的负影响是由于投资者情绪这一中介变量所抵消的,假设2和假设3得到验证。

其余控制变量中,负债率、自由现金流比率和大股东持股比例与短期绩效显著负相关,表明公司负债越高风险越大,自由现金流比例越高现金管理能力越差,大股东持股比例越高越容易发生操纵内幕消息,短期绩效越差,但投资者情绪抵消了部分负债率、自由现金流比率、大股东持股比例的负影响。宏观经济景气指数与短期绩效显著正相关,市场情绪越高,个股表现越好,管理者过度自信、资产规模和每股收益对短期绩效几乎不产生影响。

本文还从替换变量的角度对模型2、3作稳健性检验:用前期文献广泛运用的权益市值账面比(B/M)指标衡量投资者情绪,由表2、模型4和5可见通过检验的变量除数值之外,符号及显著性都没有明显变化,实证结论不变。

4 结语

本文以在2012—2016年成功实施并购的国内上市企业为研究对象,根据一系列条件筛选样本,最终获得177个有效样本。本文以[0,9]天短期事件窗口的CAR衡量并购方的短期绩效,利用事件研究法和Bootstrap中介检验法,探究并购溢价对短期绩效的影响,验证投资者情绪的中介作用。经验数据得出以下结论。

一是并购溢价负面影响短期绩效。高溢价背景下随着利好事件的兑现完毕,当因为“三高”实际短期协同效应小于预期协同效应时,其经营业绩未达预期,就会出现股价下滑。

二是投资者情绪在并购溢价对短期绩效的负向关系中起竞争中介作用。中国资本市场的一大特点是投资者中散户较多,容易被市场情绪带动。高并购溢价在并购事件里意味着更好的信息流动和更强的信号作用,当市场上大多数的观点都一致时,投资者的行为也会变得一致,使得先进入的投资者带动其他投资者,市场情绪高涨,对股票价格具有正向作用。

参考文献

郑湘明,秦喜杰.企业并购和目标企业定价研究[J].财经问题研究,2004(01):82-86.

宋光辉,闫大伟.并购溢价协同效应分析[J].特区经济,2007(04): 259-260.

易志高,茅宁,汪丽.投资者情绪测量研究综述[J].金融评论,2010, 2(03):113-121+126.

温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(05):731-745.

文凤华,肖金利,黄创霞,等.投资者情绪特征对股票价格行为的影响研究[J].管理科学学报,2014,17(03):60-69.

余丽霞,王璐.投资者情绪、管理者过度自信与企业投资行为——基于中介效应检验[J].社会科学研究,2015(05):137-144.