小农户和现代农业发展有机衔接的融资机制研究

2021-03-01唐德祥董琦慧

唐德祥 董琦慧

摘 要:党的十九大报告明确提出要“实现小农户和现代农业发展有机衔接”。小农户和现代农业发展有机衔接是一项复杂的系统工程,涉及到方方面面,其中融资难是关键问题之一。本文运用演化博弈和系统动力学方法,考察小农户融资困境的纾解机制。研究结果表明,传统融资机制在(守信,不担保)策略组合处渐进稳定,并不能形成内生动力来有效纾解小农户的融资困境;而在供应链“小农户+农业合作经济组织”融资机制中,会在(申请贷款,参与)、(不申请贷款,不参与)策略组合处渐进稳定,且最终演化稳定结果取决于小农户和合作组织的初始策略群体比例。通过提高小农户自主还款率、降低农业合作经济组织技术支持成本、对小农户贷款贴息等途径,可以有效实现小农户融资的良性循环,并由此提出针对性对策建议。

关键词:小农户;融资机制;演化博弈;系统动力学

基金项目:重庆市教育委员会人文社会科学研究项目“农村土地‘三权分置与重庆农民创业融资的耦合机制研究”(18SKSJ051)、重庆理工大学创新创业项目“小农户和现代农业发展有机衔接融资机制研究”(ycx20192103)。

[中图分类号] F832.43 [文章编号] 1673-0186(2021)001-0006-018

[文献标识码] A [DOI编码] 10.19631/j.cnki.css.2021.001.001

在“大国小农”和“人多地少”的基本国情下,小农户作为农业生产经营的基本单位,仍然是我国发展农业、推进农业现代化的重要主体。据农业部统计,截至2016年底,我国农地规模在50亩以下的小农户大约有2.6亿(约占农户总数的97%),经营的耕地面积占全国耕地总面积的82%左右,而户均耕地面积仅有5亩左右。然而,在经济全球化背景下,随着我国信息化、新型工业化、农业现代化和城镇化的深入推进,小农户面临着严峻挑战。正因为如此,在党的十九大报告中首次提出了“小农户”和“乡村振兴战略”新概念,明确提出要“实现小农户和现代农业发展有机衔接”。2018年中央一号文件就“促进小农户和现代农业发展有机衔接,统筹兼顾培育新型农业经营主体和扶持小农户”进行了决策部署。2019年中央一号文件强调要落实扶持小农户和现代农业发展有机衔接的政策,完善“农户+合作社”“农户+公司”利益联结机制。然而,小农户的融资难困境严重制约了小农户和现代农业发展有机衔接的顺利推进,必须依靠科学的机制设计来开启小农户和现代农业发展有机衔接的“绿色通道”,进而开创小农户与现代农业之间的互利共生、同生共长新局面。

新时代,随着农业生产经营环境的改变,小农户的“小、散、弱”生产经营劣势更加明显,难以应对竞争日趋激烈的市场挑战。依托适度规模新型农业经营主体来带动“小农户”与“现代农业”协同发展,是小农户充分融入现代农业体系的现实路径。在推动小农户和现代农业发展有机衔接的过程中,作为新型农业经营主体的重要载体——农业合作经济组织应当发挥更大的作用。因此,本文在运用演化博弈模型考察“小农户+农业合作经济组织”融资机制的基础上,置入供应链金融思想,以探寻小农户和现代农业发展有机衔接融资困境的纾解机制和融资风险的防范机制,对于实现精准扶贫和推进乡村振兴战略具有重要的理论价值和现实意义。

一、文献回顾

通过梳理相关文献,国内外学者对小农户和现代农业发展有机衔接的相关研究主要集中在以下几个方面。第一,关于小农户存在的合理性研究。国外经典研究以恰亚诺夫[1]的“生存小农论”和舒尔茨[2]的“理性小农论”为代表。我国学者姜长云[3]认为,小农户生产是现代农业的主导形式。叶敬忠[4]论证发现,小农会让世界更加美好。第二,关于小农户的概念研究。恩格斯早期给出了“小农是小块土地的所有者或租佃者”的概念。黄宗智[5]、徐勇等[6]分别提出了“商品小农”和“社会化小农”的观点。施祖法[7]研究认为,小农户是由于人多地少等因素而产生的以家庭为单位、集生产与消费于一体的农业微观主体。第三,关于小农户与农业合作经济组织的关系研究。列宁系统论证了小农是注定要灭亡的。考茨基也在《土地问题》中驳斥了小农稳固的观点。但后来大量研究发现,农业生产“规模报酬递增”规律在一定程度上并不存在[8-9],因而基于效率尺度选择农户经营规模在现实中并不具备可行性[10]。基于此,一些学者认为农业合作经济组织既适合小农生产,又适合现代农业[11]。以上观点的分歧在于,一些学者把小农户与现代农业发展对立起来,认为现代农业必将代替小农户家庭经营。而现实情况是,在许多发达国家或发展中国家,家庭农场仍是农业的主导形式[13-14]。第四,关于小农户和现代农业发展的有机衔接研究。自党的十九大报告提出要“实现小农户和现代农业发展有机衔接”以来,相关研究成果开始出现,主要内容包括两者有机衔接的必要性、衡量指标、主要障碍、衔接模式及其实现路径等方面[15-18]。第五,关于小农户和现代农业发展有机衔接的金融支持研究。如研究小农户融资的困境、原因及对策[19-24],研究农地抵押融资的相关问题[23-24],同时也对小农户和现代农业发展有机衔接的农业供应链金融进行了积极探索[25-27]。

现有成果无疑对本文具有重要的参考价值,但仍然存在着一定缺憾,主要表现在:其一,小农户和现代农业发展有机衔接的相关研究才开始出现,还未形成系统性成果,尤其对两者有机衔接融资困境的纾解机制研究甚少;其二,现有成果主要局限于定性研究和个案分析,鲜有将小农户融资困境与博弈模型结合并融入供应链金融系统中进行深入研究,在一定程度上需要加强创新和加大深度,并增強其可操作性。

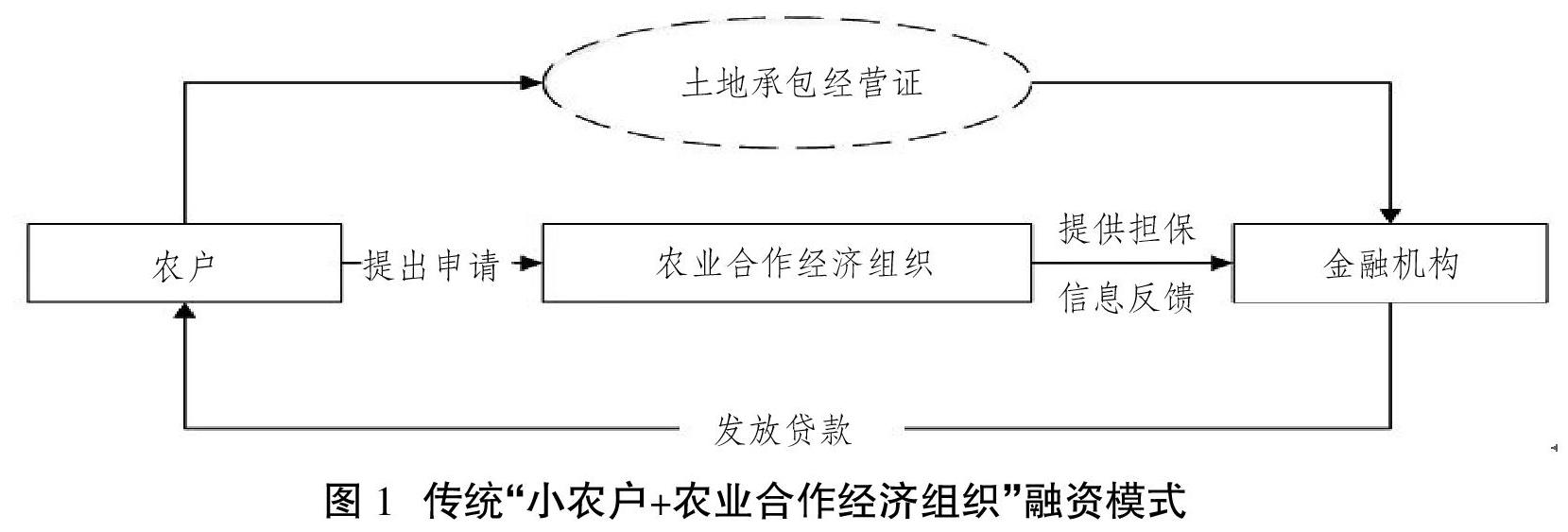

二、传统“小农户+农业合作经济组织”的融资机制分析

由于信息不对称,小农户信贷融资存在着道德风险和逆向选择等问题。因此,对传统“小农户+农业合作经济组织”的融资模式是否能够有效缓解小农户和现代农业发展有机衔接的融资困境进行深入分析,就显得十分必要。

(一)传统“小农户+农业合作经济组织”的融资模式

农业合作经济组织是一种专业生产组织,在保护个人产权基础上由个人支配和决策转变为共同支配和决策,形成利益共享和风险共担机制[28]。利益共享机制促使成员之间相互合作,共同解决农业生产中的各种生产和销售难题,探寻应对自然异常的处理方法;风险共担机制促使成员之间相互监督,共同抵制惫懒和逃脱债务行为,从而大大提高农业合作经济组织的信用。由于农业合作经济组织的管理人员对组织内成员的个人资产、生产经营等相关信息较为了解,能够有效降低信息不对称,并能较为准确地对组织内成员的信用做出评价,从而为金融机构对小农户的信用评级提供参考,降低了银行的贷款风险。合作组织的特有优势,决定了它是连接金融机构和小农户的重要金融中介,从而为小农户与现代农业发展有机衔接提供金融支持。

传统融资模式以合作组织为中介连接小农户和金融机构(见图1),其具体运作方式为:在小农户向金融机构申请以土地经营权为抵押的贷款时,由农业合作经济组织为小农户提供担保,并对小农户的信用状况作出判断后将信息反馈给金融机构。小农户需要向农业合作经济组织支付一定的保证金(一般占融资额的5%)和担保费,一旦小农户发生违约,农业合作经济组织会代替小农户还款,小农户则会损失保证金、担保费和一定时期的土地经营权。

(二)传统“小农户+农业合作经济组织”融资模式的博弈分析

史密斯和普利斯[29-30]首先提出了演化博弈论中的核心概念——演化稳定策略,并被学者广泛运用到各个研究领域中(特别是经济管理的有限理性领域)。在小农户与农业合作经济组织的融资模式中,由于信息不对称和小农户的“非理性”,演化博弈是较为理想的分析方法。

1.模型的假设与构建

该模型包含三个参与主体:金融机构、小农户和农业合作经济组织。他们的策略选择分别为(贷款,不贷款)、(守信,违约)、(担保,不担保)。基于“三农”问题的重要性,我们将模型设定为满足先决条件时金融机构一定会贷款以简化分析并作出如下假设:

(1)由于农产品的生产周期一般小于1年,因此这里假定贷款期限为1年,且农户将贷款全部用于农业扩大再生产;

(2)小农户和农业合作经济组织分别有两种不同的战略选择。小农户的策略选择为(守信,违约);农业合作经济组织的策略选择为(担保,不担保)。因此,此博弈模型共有4种策略组合:(守信,担保)、(违约,担保)、(守信,不担保)和(违约,不担保),且设定小农户A的守信概率为x,合作组织B的担保概率为y,x,y∈[0,1];

(3)参与双方都是有限理性的经济人,存在信息不对称问题,且在不完全信息条件下进行博弈。

由此可得小农户和农业合作经济组织的支付函数矩阵,如表1所示:

表1中,V为一定时期内农地经营权评估价值;λ1为担保抵押率(λ1=融资额/农地评估价值);λ2为无担保时的抵押率,且λ1>λ2;R为农业扩大再生产的收益率;r1为银行贷款利率;α为保证金率;C3为评估成本(相关机构对土地价值进行评估的成本,其中包含金融机构的考察成本);λ3为农业合作经济组织为小农户担保收取的担保费率。若小农户出现违约,则农业合作经济组织将没收保证金和一定时期土地经营权证,并通过土地流转市场进行处置,可以获得净收益K;C1为农业合作经济组织在担保期间履行担保义务而付出的监督成本(包括一定的人力、物力等费用)。

2.演化博弈模型分析

(1)小农户“守信”“违约”的期望收益、小农户的平均期望收益分别用UA1(x)、UA1(1-x)表示:

UA1(x)=y[λ1V(R-r1)-λ1λ3V-C3]+(1-y)[λ2V(R-r1)-C3](1)

UA1(1-x)=y[λ1V(1+R)-V-λ1V(α+λ3)-C3]+(1-y)[λ2V(1+R)-C3-V](2)

(2)農业合作经济组织“担保”的期望收益、“不担保”期望收益、平均期望收益分别用UB1(y)、UB1(1-y)表示:

UB1(y)=x[λ1λ3V-C1]+(1-x)[-λ1V(1+r1)+K-C1+λ1V(α+λ3)](5)

UB1(1-y)=0(6)

由此可得,模型的五个均衡点分别为(0,0)、(1,0)、(0,1)、(1,1)、(x*,y*)。根据弗里德曼[31]的判定方法,求出该系统对应的雅克比矩阵并根据该矩阵的迹和行列式来判断局部稳定性。若det(J1)<0或tr(J1)=0,则此点的策略选择为鞍点;若均衡稳定点对应矩阵的det(J1)>0,且tr(J1)<0,则为演化稳定策略(ESS),即无论初始状态在何处,最终总是趋向于渐进稳定点处,反之为不稳定点。

模型的雅克比矩阵如下:

J1=(1-2x)[-yλ1V(1+r1)yλ1Vα+(1-y)λ2V(-1-r1)+V] x(1-x)[(λ2-λ1)V(1+r1)+λ1Vα]y(1-y)[λ1V(1+r1)-k+c1-λ1V(α+λ3)] (1-2y){(1-x)[-λ1V(1+r1)+K+λ1Vα]+λ1Vλ3-C1}

将均衡点带入以上雅克比矩阵,可以得出不同均衡点处雅克比矩阵的行列式和迹的正负情况,详情见表2所示:

由表2可知,传统“小农户+农业合作经济组织”的融资模式只有在(1,0)处,即小农户和合作组织的(守信,不担保)策略组合处渐进稳定,与预期目标不符。因此,传统融资机制在无外界干扰的条件下(如政府贴息等)并不能形成有效纾解小农户融资困境的内生动力。所以,下面将继续考察基于供应链的“小农户+农业合作经济组织”的融资机制。

三、基于供应链的“小农户+农业合作经济组织”的融资机制分析

由上文分析可知,在传统“小农户+农业合作经济组织”的融资模式中,小农户、合作组织最终会选择“守信”和“不担保”策略,并不能有效纾解小农户和现代农业发展有机衔接的融资困境。因此,下面将通过在小农户和农业合作经济组织的合作过程中置入供应链思想,并运用系统仿真分析,以深入探究影响小农户和现代农业发展有机衔接融资的关键因素。

(一)基于供应链的“小农户+农业合作经济组织”融资模式

与传统“小农户+农业合作经济组织”融资模式不同的是,小农户与农业合作经济组织形成供应链联盟,即农业合作经济组织在为小农户提供担保时,不需要向其收取保证金和担保费,只需与其签订远期合同。在不考虑外界干扰因素下,为了规避小农户违约,农业合作经济组织在合同到期时会以市场价收购小农户的农产品(如粮食),并为其提供技术支持、物流运输等服务,以提高小农户生产效率和降低小农户的生产成本,农业合作经济组织以收购农产品进行深加工并出售来获利,以实现小农户和合作组织双方互利共赢(见图2)。对于小农户而言,不但无需缴纳保证金和担保费,降低了贷款“门槛”,同时因为农业合作经济组织的技术支持,小农户能够获得更高的收益率;对于农业合作经济组织而言,不仅因为银行提供小农户的信用信息而获取了一定收入,还因小农户售卖粮食产量的扩大而产生了新增收益,使小农户收益率更高,从而降低违约风险。

(二)基于供应链的“小农户+农业合作经济组织”融资模式的博弈分析

1.模型的假设与构建

基于供应链的“小农户+农业合作经济组织”融资模式的假设与传统融资模式相同,由前文可知小农户和农业合作经济组织的博弈行为策略。小农户的行为策略集为A(x),x为申请贷款的概率,且小农户会正常履行远期合同。如果小农户不愿意申请贷款,则所有收益来源于其自有资金;农业合作经济组织的行为策略集为B(y),y为参与的概率,“参与”是指农业合作经济组织在小农户申请贷款时愿意为其提供担保和技术支持。“不参与”是指农业合作经济组织不愿意为小农户提供担保和额外的技术支持,因此农业合作经济组织仅能获得正常收益。

基于以上假设,我们分别从小农户和农业合作经济组织两个主体分别作出如下设定。

第一,小农户博弈主体的设定。在向金融机构申请贷款时,小农户有担保时的贷款利率为r1,无担保时的贷款利率为r2,且r1

第二,合作组织博弈主体的设定。若农业合作经济组织选择“不参与”策略,则获得正常收益W;若农业合作经济组织选择“参与”策略,则为小农户提供技术支持,由此付出的成本为C2。在小农户申请贷款时为其提供担保,此时农业合作经济组织因为金融机构提供小农户的信用状况而获得贷款额α倍的信息收入,但需付出监管成本C1。因小农户生产效率提高会将更多的农产品卖给农业合作经济组织,于是会获得新增收益ΔW(其中,ΔW1、ΔW2分别为小农户申请贷款和不申请贷款时农业合作经济组织的新增收益,ΔW1>ΔW2)。若小农户选择“违约”,农业合作经济组织会将小农户的土地经营权通过流转而获得净收益K,并代小农户还款付息。

由此可得小农户博弈主体和合作组织博弈主体的收益支付矩阵,如下表3所示:

2.小农户与合作组织的演化博弈分析

(1)复制动态方程分析

演化博弈过程包含复制动态和演化稳定性两个基本要素,其中复制动态分析是建立在动态常微分方程组的基础上,研究某一行为策略在整个种群中的适应值。

第一,设小农户群体选择“申请贷款”的期望支付为UA2(x),选择“不申请贷款”的期望支付为UA2(1-x),小农户群体的平均期望收益是■,则

UA2(x)=y{M(1+R1)+θL(R1-r1)+(1-θ)[L(1+R1)-V]-H}+(1-y){M(1+R2)+θL(R2-r2)+(1-θ)[L(1+R2)-V}](9)

UA2(1-x)=y[M(1+R1)-H]+(1-y)[M(1+R2)](10)

复制动态方程(即常微分方程)的稳定性条件为:x应满足G(x)= 0,且dG(x)/dx<0。同时,由于先决条件是金融机构一定会放款,则在无担保时应满足λ2V(1+r1)-V<0,此时分为以下两种情况:

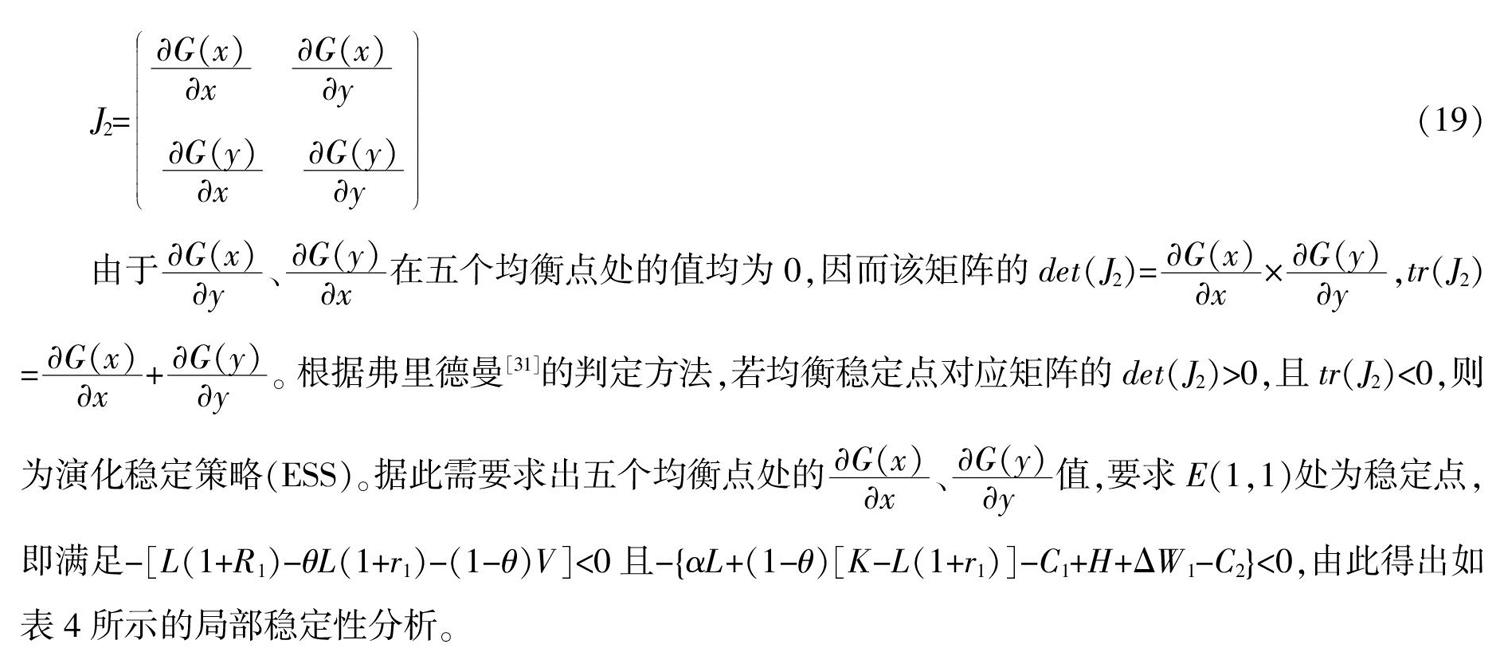

由于0 以上两种情况说明,小农户决策行为的演化稳定状态与农业合作经济组织的初始状态密切相关。 第二,设农业合作经济组织群体选择“参与”的期望支付为UB2(y),选择“不参与”的期望支付为UB2(1-y),小农户群体的平均期望收益为■,则 UB2(y)=x{W+αL+(1-θ)[K-L(1+r1)]-C1-C2+ΔW1+H}+(1-x)[W+ΔW2-C2+H](14) UB2(1-y)=W(15) 由于0 (2)小农户和农业合作经济组织博弈策略选择的演化稳定性分析 由上述分析可知,该模型的五个演化稳定均衡点为A(0,0)、B(0,1)、C(1,0)、D(1,1)、E(x*,y*),求出雅克比矩阵后探索其在(1,1)处渐进稳定的条件,其雅克比矩阵如式(19)所示: 其相位图如图3所示:图3的横轴表示农户申请贷款的概率,縱轴表示合作组织参与的概率,由图中明显可知,在区域内的点,若小农户“申请贷款”和农业合作经济组织“参与”的初始比例过小,最终收敛于(不申请,不参与)的策略组合处,图像中大部分区域的点最终趋向于(1,1)点,即最终结果取决于初始状态。 (三)小农户与农业合作经济组织博弈行为的系统动力学分析 1.建立SD仿真模型 为了更深入地考察小农户与农业合作经济组织之间的长期博弈行为趋势、参数之间关系以及参数对小农户“申请贷款”概率、农业合作经济组织“参与”概率的影响,此处运用Vensim进行系统动力学仿真分析。我们将小农户“申请贷款”概率随时间的变化率设置为A,将农业合作经济组织“参与”概率随时间的变化率设置为B,并构建SD仿真模型,如图4所示,模型包含2个流率、4个流位以及14个外部变量,其中流率变量方程式主要依据式(17)和式(12)设立。 2.SD仿真模型的仿真分析 根据农业供应链金融的研究现状,本文通过具体案例运用Vensim软件来进行数值仿真。以某些变量初值不变为前提,改变无担保时的银行贷款利率r2、农业合作经济组织不参与时小农户的收益率R2、自主还款概率θ、农业合作经济组织技术支持成本C2等核心参数来观察其对演化轨迹的影响。 (1)博弈主体初始策略的群体比例 设置INITIAL TIME=0,TIME STEP=0.5,同时为便于观察,将观察时间设为24个月,对模型中较为敏感的杠杆作用点和参数进行灵敏度分析。根据我国小农户的户均耕地面积为5亩等现实情况进行赋值,模型参数设定如下:M=10 000,θ=0.8,R1=0.5,R2=0.1,L=30 000,H=1 000,α=0.1%,r2=0.07,r1=0.05,K=35 000,V=60 000,ΔW1=10 000,ΔW2=2 000,C2=4 000,C1=2 000,符合-[L(1+R1)-θL(1+r1)-(1-θ)V]<0、-{αL+(1-θ)[K-L(1+r1)]-C1+H+ΔW1-C2}<0、θL(R2-r2)+(1-θ)[L(1+R2)-V]<0、H-C2+ΔW2<0的条件下将数据进行适当处理,单位设置为万元。我们将小农户申请贷款的比例x分别设为0.1、0.4、0.6、0.9,观察两类博弈主体的策略变化(标号为1、2、3、4的曲线分别与比例x相对应,后图同样如此)。 通过变化小农户申请贷款的比例x,研究其对x、y的影响如图5和图6所示。当x的比例很小时,如x=0.1时,x和y会逐渐减少,倾向于0,即在未来某一时期小农户会选择“不申请贷款”策略,农业合作经济组织会选择“不参与”策略;同理,改变y的比例,使其分别为y=0.1、0.4、0.6、0.9时,观察y的比例变化对小农户“申请贷款”、合作经济组织“参与”的结果所产生的影响,如图7和图8所示。y变化对x有同样影响,y的比例过小将会导致x、y的比例逐渐趋向于0。 (2)政府贴息对演化结果的影响 在其他参数固定不变时,假设政府对农业抵押贷款贴息40%时,即r2=0.042,r1=0.03时,对x、y的比例情况进行绘图,如图9所示。 对比图5和图9(a)可知,由于政府贴息,使得贷款利率降低40%,初始值申请贷款的小农户占比10%时,最后结果小农户“申请贷款”概率逐渐向1演变,说明银行贷款利率会大幅度降低小农户的贷款门槛,提高小农户“申请贷款”的积极性;对比图6和图9(b)可知,随着贷款利率的降低,农业合作经济组织在x=0.1时的初始值时向1逐渐靠近,说明当贷款利率降低时,农业合作经济组织参与农户生产的演化概率就会提高,从而降低了银行的违约风险。 (3)农业合作经济组织不参与时,小农户的收益率R2对演化结果的影响 在其他参数固定不变时,对比R2分别为0.1(初始值)、0.3时的x、y不同比例初始值的演化结果,如图10所示。 对比图10(a)和图5可知,农业合作经济组织不参与时,小农户的收益率越高则其越有可能朝着“申请贷款”的方向演化,如规模较大的农户因规模效应导致其收益率提高,就越有可能申请贷款;对比图10(b)和图6可知,收益率越高,农业合作经济组织就会朝着“参与”的方向演化,这也很好地诠释了目前小农户所面临的困境。由于小农户规模小、收益率低,农业合作经济组织不愿意参与而导致其收益率无法提高,故小农户就不愿意申请贷款,从而无法实现农业的规模化生产。如果改变R1的大小,在约束条件下不会改变x、y=0时趋近于0的初始结果,只是随着R1的减小趋近于0的速度会减缓。 (4)自主还款概率θ对演化结果的影响 通过改变自主还款概率θ的值(初始值为0.8),观察其对x、y群体比例变化的影响,如图11所示: 对比图11(a)和图5可知,随着小农户自主守信的概率提高,有助于小农户向“申请贷款”演化且稳定在1处;对比图11(b)和图6可知,随着小农户自主守信概率的增加,农业合作经济组织在初始比例为10%时开始向y=1处演化,即农业合作经济组织趋向选择“参与”。在自主还款概率很低时,曲线会向0处演化。 (5)农业合作经济组织技术支持成本C2对演化结果的影响 通过改变农业合作经济组织参与时帮助小农户提高收益率的技术成本,来观察其对x、y的影响。我们将技术成本降至3 000(初始值为4 000),其影响如图12所示: 对比图12(a)和图5可知,随着技术成本的降低,会使小农户在申贷比例初始值比较低时逐渐向“申请贷款”收敛;对比图12(b)和图6可知,农业合作经济组织参与率较低时,随着技术成本的降低,合作组织“参与”的概率逐渐向1处收敛;同理,通过调整监管成本观察其对小农户申请贷款的影响,可以发现农业合作经济组织参与对最终结果同样影响很大。 四、研究結论与对策建议 本文考察了传统“小农户+农业合作经济组织”融资机制存在的不足,在此基础上深入研究了基于供应链“小农户+农业合作经济组织”融资机制的科学性,由此得出以下主要研究结论和对策建议。 (一)主要研究结论 第一,农业合作经济组织的技术支持成本是影响行为策略选择的重要因素,随着技术支持成本增加,农业合作经济组织和小农户会选择“不参与”和“不申请贷款”策略。 第二,贷款利率会对小农户和农业合作经济组织的行为策略选择产生负向影响,农业合作经济组织不参与时的收益率会对小农户和农业合作经济组织的行为策略选择产生正向影响。利率的降低、收益率的增加均有助于小农户和农业合作经济组织倾向于选择“申请贷款”和“参与”行为策略。 第三,小农户自主还款概率降低,对农业合作经济组织选择“参与”和小农户选择“申请贷款”具有很强的抑制作用。 (二)对策建议 根据以上研究结论,对基于供应链“小农户+农业合作经济组织”的融资风险控制提出以下建议。 第一,建立科学的处罚和激励机制,以提高小农户的自主还款概率,防范农业金融风险。对于农业合作经济组织而言,金融机构可以向其支付一定费用来发挥农业合作经济组织对小农户生产经营的特有信息优势,以客观、准确地甄别小农户的信用信息,从而降低信贷风险。关于小农户违约,主要有以下两个原因:一是因自然灾害或生产运营不善而导致无力偿还;二是因存在超额收益或贷款额度大于抵押物价值所造成的道德风险,如瞒报事实成功贷款后就选择违约。因此,针对以上两种原因分别提出针对性措施:其一,农业合作经济组织要加大与小农户的合作力度,对其提供技术支持以增加产量和进行上门服务以降低物流成本,从而提高小农户的生产收益率,降低其违约风险;其二,农业合作经济组织要加强监督、严格把关和动态追踪,不断完善小农户的信息管理系统,加大违约处罚力度,从而降低道德风险。 第二,通过技术创新和规模效应,来降低农业合作经济组织的技术支持成本。技术支持对小农户提高收益率具有重要作用,然而技术支持成本增加会影响小农户的贷款申请意愿。因此,要勇于创新,广泛运用IT技术、人工智能及大数据等现代科技手段来降低技术支持成本。同时,政府要加大对农业合作经济组织及其成员的教育培训力度,农业合作经济组织可以利用App或者微信推送等方式及时发布农业技术和生产经营的相关信息,以及异常或突发情况的科学处理方法,让小农户能够及时发现、充分应对和有效减损农业生产经营过程中的问题。同时,农业合作经济组织规模经营要实现技术支持的规模效应,以降低技术支持成本,实现农业生产由粗放型向集约型转变。 第三,加大对小农户贷款贴息等政策支持力度,实现小农户与现代农业的融合协同发展。“民以食为天”,我国14亿人口的粮食丰足是国计民生的重中之重。因此,要建立科学的制度安排和机制设计来纾解作为农业基本单位和重要主体——小农户的融资困境,以实现小农户和现代农业的互利共赢、融合发展。为此,政府要构建小农户融资的绿色通道,在防范风险的基础上,为小农户和现代农业发展有机衔接提供充分的金融支持。金融机构要积极进行农村金融服务创新,努力扩大农村普惠金融的覆盖面和获得感,切实破解小农户和现代农业融合发展的资金瓶颈,促进农业农村现代化,实现乡村振兴战略。 参考文献 [1] CHAYANOV A. V. The Theory of Peasant Economy[M]. Madison: University of Wisconsin Press1986. [2] 西奥多·W.舒尔茨.改造传统农业[M].梁小民,译.北京:商务印书馆,2006. [3] 姜长云.农户家庭经营与发展现代农业[J].江淮论坛,2013(6):75-80. [4] 叶敬忠.没有小农的世界会好吗?——兼序《新小农阶级》中译本[J].中国农业大学学报(社会科学版),2013(3):12-21. [5] 黄宗智.华北的小农经济与社会变迁[M].北京:中华书局,2000. [6] 徐勇,邓大才.社会化小农:解释当今农户的一种视角[J].学术月刊,2006(7):5-13. [7] 施祖法. 实现小农户与现代农业发展有机衔接[N].人民周刊,2018(4):62-63. [8] 万广华.测定技术进步和规模效应的一种新方法[J].农业技术经济,1996(2):22-25+53. [9] 刘凤芹.农业土地规模经营的条件与效果研究:以东北农村为例[J].管理世界,2006(9):71-79+171-172. [10] 郭庆海.土地适度规模经营尺度:效率抑或收入[J].农业经济问题,2014(7):4-10. [11] 朱信凯.农村家庭经营适合我国国情[J].理论学习,2011(6):44-45. [12] 李谷成,李崇光.十字路口的农户家庭经营:何去何从[J].经济学家,2012(1):55-63. [13] JOHNSON N L, RUTTUN V W. Why Are Farms So Small? [J].World Development,1994,22(5):691-706. [14] L.道欧,J.鲍雅朴.荷兰农业的勃兴——农业发展的背景和前景[M].厉为民,译.北京:中国农业科技出版社,2003. [15] 万宝瑞.我国农村又将面临一次重大变革——“互联网+三农”调研与思考[J].农业经济问题,2015(8):4-7. [16] 徐旭初,吴彬.合作社是小农户和现代农业发展有机衔接的理想载体吗?[J].中国农村经济,2018(11):80-95. [17] 崔红志,刘亚辉.我国小农户与现代农业发展有机衔接的相关政策、存在问题及对策[J].中国社会科学院研究生院学报,2018(5):34-41+145. [18] 熊磊,胡石其.小农户和现代农业发展有机衔接的路径找寻:重庆案例[J].当代经济管理,2019(7):31-37. [19] 徐忠,程恩江.利率政策、农村金融机构行为与农村贷款短缺[J].金融研究,2004(12):34-44. [20] 董晓林,吴昌景.四大担保模式化解农民贷款难题[J].农业经济问题,2008(9):35-40+111. [21] 刁怀宏.传统农区土地流转的特征及成因分析——基于5省6县村级层面的典型调查[J].调研世界,2011(3):44-48. [22] 秦红松.我国农林土地经营权抵押的现实困难和可行性探讨[J].西南金融,2013(11):63-65. [23] 于丽红,陈晋丽,兰庆高.农户农村土地经营权抵押融资需求意愿分析——基于辽宁省385个农户的调查[J].农业经济问题,2014(3):25-31+110. [24] 曾大鹏.土地承包经营权抵押的法律困境与现实出路[J].中国农村观察,2017(2):15-26. [25] MILLER C, JONES L. Agricultural value chain finance: Tools and lessons[M]. Food and agriculture organization of the United nations( FAO), 2010. [26] 马九杰,张永升,佘春来.基于订单农业发展的农业价值链金融创新策略与案例分析[J].农村金融研究,2011(7):11-17. [27] NIU B, JIN D, PU X. Coordination of channel members' efforts and utilities in contract farming operations[J]. European Journal of Operational Research, 2016, 255(3): 869-883. [28] 郑远红,王越子.中国农业合作经济组织的类型及其发展趋势[J].农业经济,2004(2):13-14. [29] SMITH J M. The theory of games and the evolution of animal conflict[J]. Journal of Theory Biology, 1974, 47(1): 209-221. [30] Smith J M, Price G R. The logic of animal conflicts[J].Nature,1974, 246(11): 15-18. [31] Friedman D. Evolutionary games in economics[J]. Econometrical, 1991, 59(3): 637-666. Research on the Financing Mechanism of the Organic Connection between Small Farmers and Modern Agricultural Development Tang Dexiang Dong Qihui (School of Economics And Finance, Chongqing University of Technology,Chongqing 400054) Abstract: The report of the 19th National Congress of the Communist Party of China clearly stated that it is necessary to "achieve the organic connection between small farmers and modern agricultural development." The organic connection between small farmers and modern agricultural development is a complex systematic project involving all aspects, of which financing is one of the key issues. This paper uses the evolutionary game and the system dynamics method to investigate the mechanism of the financing dilemma of small farmers. The research results show that the traditional financing mechanism is gradually stable in the combination of (trustworthy, no guarantee) strategy. In the financing mechanism of "small farmers + agricultural cooperative economic organization" in the supply chain, the strategy combination of (applying for loan, participating) and (not applying for loan, not participating) is gradually stable, and the final evolutionary stability results depend on the initial strategic group proportion of small farmers and cooperative organizations. By improving the independent repayment rate of small farmers, reducing the technical support costs of agricultural cooperative economic organizations, and discounting interest rates for small farmers, it can effectively achieve a virtuous cycle of smallholder financing, and proposes targeted countermeasures. Key Words: small farmers;supply chain finance; evolutionary game;system dynamics 作者簡介:唐德祥,重庆理工大学经济金融学院教授,硕士生导师,研究方向:农村金融;董琦慧,重庆理工大学经济金融学院硕士研究生,研究方向:农村金融。