浅谈财务精细化核算及其在全面预算管理中的运用

2021-02-24罗娇

罗娇

摘 要:全面预算管理是现代企业目标管理的重要手段,是企业战略目标实现的有力保障。企业全面实施预算管理,对提高其经营管理水平具有非常重要的意义。而财务核算结果作为全面预算管理的数据基础,其核算的精细化程度直接影响全面预算管理的水平,贯穿全面预算管理的各個阶段——从预算的事前预计到事中控制,最后到事后分析。

关键词:财务精细化核算;全面预算管理;预算控制;预算分析

一、财务精细化核算的概念

财务精细化核算是对公司的各个生产经营环节财务核算工作的细化。通过建立标准化工作流程及业务规范,在财务工作与业务工作融合中进行实践,精益求精,实现对财务核算内容的细化、分解和整合,不断提高财务核算的工作质量和管理水平,为企业经营决策提供富有价值的财务数据信息支持。

二、财务核算精细化管理的重要作用

(一)优化传统会计工作,促进会计核算过程的科学合理

区别于相较粗糙的传统会计工作,财务精细化核算管理更加细致,它通过建立业财联动的机制和精细化管理流程,合理配置资源,提升财务核算精细化管理水平,实现降本增效,促进企业预算经营目标的实现。

(二)提高财务信息质量,为企业经营决策提供真实有效的财务数据支持

企业可以通过加强财务精细化核算管理,发现财务核算过程中的重点、难点,及时建立应对机制,提高财务核算效果,提高会计信息质量,为公司决策提供真实有效的财务数据支持。

三、如何实现财务精细化核算

(一)借助财务信息化手段,建立财务精细化核算体系;细化财务人员岗位职责,完善相关财务管理制度

借助财务信息化手段,建立健全财务信息化管理系统,提高财务人员工作效率,加快财务信息处理速度,是完善财务精细化核算管理的技术手段;细化财务人员岗位职责,完善财务管理制度,树立严、慎、细、实的工作作风,建立严格的监督检查机制,是精细化财务管理的制度保障。

(二)增强财务精细化管理与企业业务经营活动的融合,实现财务精细化管理与企业经营业务的协同发展

面对复杂多变的经营环境,企业需要迅速应对各项变化,只有将财务核算管理和业务管理相融合,将财务工作向业务端转移,才能在业务决策时提供可靠的财务分析和业务风险提示,降低企业经营风险及财务风险。在提升企业经营业绩的同时,财务管理水平也得以提高,真正做到业财协同发展。

(三)树立正确的工作理念,提升财务从业人员的能力和素质,为财务精细化核算管理提供人力保障

在财务工作过程中,正确的工作理念是工作开展的前提,领导层必须发挥导向作用,以实际行动切实做好财务精细化核算管理,不断精进财务精细化管理水平。企业财务会计从业人员不仅需要具备一定的会计基础知识,还应当具备一定的组织协调能力。因此,为了保证财务精细化管理的有效实施,非常有必要制订针对财务人员的培训计划,并对培训情况进行跟踪、评估,提高财务人员的学习积极性。尤其需要重视对“高精尖”财务人才的培养,提高企业高端财务管理人才的占比,从而达到提升财务会计队伍整体素质水平的目的。

四、财务精细化核算在全面预算管理中的运用

财务精细化核算结果作为全面预算的数据基础,它贯穿了全面预算管理的整个周期,包括事前预算制定、事中预算控制、事后预算分析。

(一)财务精细化核算在全面预算管理事前预算制定中的运用

在全面预算管理的事前预算制定阶段,财务精细化核算的运用主要体现在除零基预算以外的预算方式。为事前预算假设提供财务会计信息支持。预算假设是指在全面预算工作开展前,企业对各项经济业务事项及实际财务核算做出假设的说明,这一说明必须以实际业务和会计准则为依据,因此可以将以往类似财务会计工作的成果当作参考。财务精细化程度越高,预算假设就越详细,预算数据来源也就越可靠。

(二)财务精细化核算在全面预算管理事中预算控制中的运用

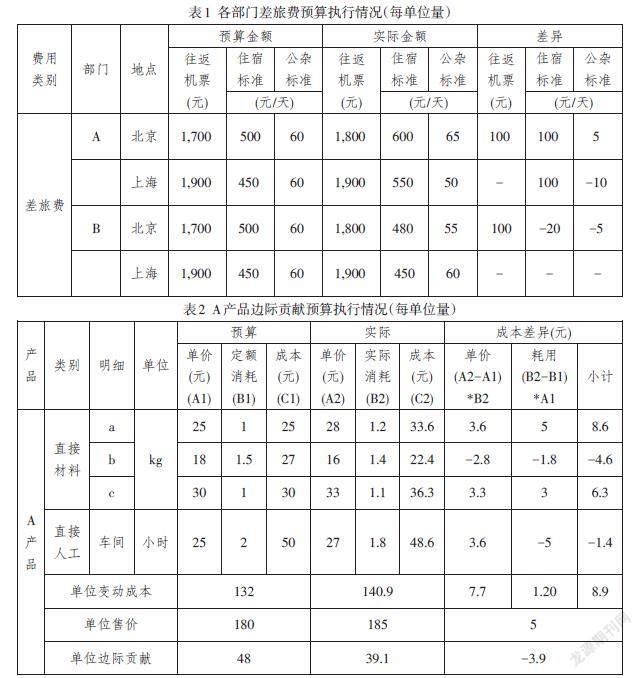

根据量化的预算指标,通过财务精细化核算,提供量化指标的实际执行情况,发现实际执行与预算之间的具体偏差,并落实责任主体,及时采取纠正措施,以达到控制预算的目的。如表1,以差旅费精细化核算为企业预算控制提供的数据支持为例进行说明。

如表1所示,通过对差旅费精细化核算,对各部门差旅费预算执行情况进行对比分析,A部差旅费的实际执行情况超预算,原因之一为前往北京的机票价格超过预算标准,该部分主要受航空标准价格限制,不可控;另外一个原因为出差地住宿标准均超过预算范围,相同情况的B部却能够控制在预算标准范围以内,A部必须认真分析其原因,及时纠正,将预算控制在预期标准范围以内。

(三)财务精细化核算在全面预算管理事后预算分析中的运用

期末在进行财务预算分析时,通过财务精细化核算,提供真实准确的基础数据。然后运用因素分析法、对比法,揭示矛盾,找出问题点,把握主要矛盾.针对生产经营过程中出现的关键问题和薄弱环节,提出相应的改进措施,不断提升企业经营管理质量及企业经济效益。如表2所示,以某金属合成品A成本精细化核算为企业预算分析提供的数据支持为例进行说明。

如表2所示,A产品单位边际贡献较预算数减少3.9元,通过对产品单位售价、材料单价、材料消耗、人工工资、人工工作效率等方面的精细化核算,采用因素分析法对比分析得出,A产品单位边际贡献较预算数减少不仅仅由单一原因导致的,而是同时受各方面因素的影响。

从单位售价的角度分析,实际售价较预算售价增加5元,若单位变动成本保持不变,则边际贡献应该增加5元,然而边际贡献实际却减少3.9元,主要原因是单位变动成本增加。

从变动成本的角度分析,直接材料除材料b单价及其定额消耗较预算值减少以外,其余均较预算值有所增加,导致直接材料总体成本增加10.3元;直接人工单位小时成本较预算值增加2元,然而人工单位小时工作效率增加,人工工作效率的增加产生的效应大于人工成本的增加,导致直接人工成本实际减少1.4元。综合直接材料及直接人工两个因素的影响,导致单位变动成本增加8.9元。

五、结束语

在全球市场经济条件影响下,中国市场经济快速增长,各行各业的企业管理水平不断提高。为了在企业经营决策时,能有相关的财务数据信息作为支持,企业必须强化财务核算精细化管理,以提高全面预算管理水平,从而提升企业市场核心竞争力。因此,管理者必须重视财务管理,不断加强相关制度和体系的建设,增强企业人才培养能力,规范相关工作流程和标准,进而才能将财务核算精细化推动到一定的高度,促进企业未来的发展。

参考文献:

[1]郑海英.全面预算管理及其在我国企业的应用研究[J].经济师,2007.6.

[2]李艳.浅谈企业会计核算的精细化管理[J].现代营销(经营版),2019(04):214-215.

[3]贾探春.企业财务内控精细化管理分析[J].财会学习,2020(29):195-196.18

[4]李玉萍.新时代企业财务会计的精细化管理方法浅谈[J].财会学习,2018,No.194(20):117+119.