减税降费对企业经济的影响

2021-02-04陈小玉

陈小玉

摘 要:减税降费是近些年税收制度改革的重点方向,同时也是国家在经济进入新常态时期全面提振实体经济的重要举措。我国是制造业大国,制造业的发展对我国经济的发展举足轻重。本文通过Malmquist指数模型分析减税降费对江浙两省制造业企业全要素生产率的技术效率和技术进步影响,并提出相关建议。

关键词:Malmquist指数模型;全要素生产率;技术效率;技术进步;减税降费

中图分类号:F127 文献标识码:A 文章编号:2096-0298(2021)01(b)--04

税收在国家财政收入中占据重要部分,税收制度随着中国经济的发展几经变革,减税降费成为近些年税收制度改革的重点方向。

减税降费主要从“营改增”开始,即用增值税来替代企业之前缴纳的营业税,旨在避免重复征税、缓解企业经济压力、激发企业发展动力,也为后续的税制改革奠定基础。

我国在2011年“十二五”规划中提出了“营改增”,分为三个阶段:地区试点—行业—全行业铺开。2012年1月1日,以上海地区的服务业为试点拉开序幕,到2016年5月,原先缴纳营业税的房地产、金融、建筑等行业也加入进来,标志着“营改增”真正实现了全国性和全行业性。

2018年《政府工作报告》确立规模达1.1万亿元的减税降费目标后又出台配套措施,使全年减税降费规模达到1.3万亿元以上。2019年,国家推出一系列减税降费政策,个人所得税改革、小微企业普惠性税收减免、深化增值税改革和降低社会保险费率等政策陆续发布实施。2020年1月6日,国家税务总局表示,2019年全年实现新增减税降费超过2万亿元。

在我国深化供给侧结构性改革的背景下,更大规模的减税降费政策大大提振了企业发展信心和创新转型的积极性,有利于产业结构转型升级和经济高质量发展。

我国传统制造业主要从事产品的生产销售和提供加工修理劳务,其所占营业税税额比重较轻。现阶段由于全球经济发展呈现衰退趋势、中美贸易摩擦加剧,我国制造业发展受到严重冲击,融资难、融资贵限制了制造业企业的发展。资金约束让大部分制造企业在扩大生产规模方面心有余而力不足,劳动成本迅速提高也限制了制造业企业的转型升级。

制造业是我国国民经济的支柱产业,是供给侧结构性改革的重点,2019年中央经济工作会议把“推动制造业高质量发展”列为全年重点工作任务。因此分析减税降费对制造业的影响,能为更精准的减税降费政策提供参考。

1 模型与数据

1.1 模型选择

随着减税降费的力度和范围不断扩大,减税降费对制造业的影响也逐渐显现。丁汀、钱晓东[1]提出“营改增”政策主要从四个方面影响企业全要素生产率:第一,“营改增”通过降低企业税负,增加企业现金流,有助于提升全要素生产率;第二,“营改增”通过减税实现财富效应,有助于企业扩大生产规模,增加营业收入,规模效应带动全要素生产率提升;第三,“营改增”通过降低企业之间的交易成本,有助于推动企业实现专业化分工,最终提升劳动产出效率和全要素生产率;第四,“营改增”政策对企业的研发创新行为具有激励效应,有助于促进企业技术进步,提高生产率。刘明辉、李云[2]认为“营改增”影响制造业企业技术创新的研发成本、研发资金、自有资金、外部融资、技术外包等。李慜劼[3]提出减税降费对制造业企业有多方面影响:提升利润空间、拉动终端消费;降低采购价格、分享减税收益;减少现金流出、缓解资金压力;调整用工成本、改善成本结构。

结合文献及相关生产理论,可以看到资本和劳动力是影响制造业企业生产率的重要因素。

减税降费通过资本对制造业企业生产率的影响较为直接:对企业的增值税征税,直接提高企业的利润和实际收入,从内外两方面缓解企业融资约束,企业不断扩大生产和销售的规模,实现规模经济效应,研发投入不断增加,提高企业的全要素生产率。与此同时,减税降费通过劳动力要素的变动也影响了制造业企业生产率:企业生产销售规模不断扩大,直接导致制造业劳动力增多;“营改增”改革之后,外购中间投入产品的进项税可以抵扣,企业间分工协作的税收成本降低,企业有动机将中间投入产品分离出去,集中精力发展主营业务,实现专业化分工。专业化的生产经营模式有助于企业集中资源发展核心业务,提高员工熟练程度,直接带动劳动生产率提升[4]。

本文选用数据包络分析(DEA)中的非参数Malmquist指数法来测算制造业企业全要素生产率(TFP),Malmquist指数还能够反映TFP跨时期的变动情况,算式如下:

式中: ()和()是t和t+1期的投入与产出向量组合,和分别是相应期产出距离函数,表示特定时期既定投入向量下产出向量扩张的最大程度。

即全要素生产率(TFP)变动是由技术效率变动(Technical Efficiency Changes,EC)和技术进步变动(Technical Change,TC)构成:

当TFP>1时,表示全要素生产率增长;当TFP=1时,表示全要素生产率保持不变;当TFP<1时,表示全要素生产率下降。当技术效率变动或是技术进步变动大于1时,表示其为TFP增长的主要原因;反之,说明其为TFP下降的根源。

1.2 数据

本文选择以江苏省、浙江省为样本展开分析,以两省作为决策单元(Decision Marketing Units,DMU),研究的時间为2009—2017年。

本文以经济增长理论中的Cobb-Douglas生产函数为依据,将投入要素确定为劳动要素和资本要素,选取“制造业就业人员数”“制造业全社会固定资产投资”来代表劳动变量与资本变量,且采用两个省的第二产业增加值作为衡量制造业产出的指标。所用数据均来源于国家统计局官网。由于选择的DEA-Malmquist指数模型只是反映相对意义的结果,价格等实时性因素对城市的投入指标与产出指标并无明显影响,为两省的投入、产出指标均选择当年的数据[5]。

2 结果分析

由表1数据得出,江苏省全要素生产率除2013年之外均大于1,技术效率除2010年和2014年之外均大于1,技术进步除2013年之外均大于1。总体而言,江苏省的全要素生产率偶有波动,但是总体呈增长趋势,均值为1.072,总体增长率为7.2%,增长率较高。在此期间,江苏省全要素生产率指数的提升主要得益于技术进步的变化,在2009—2017年技术进步提升了6.6%;相对而言,技术效率在 2009—2017年的变动较小,增长了0.6%。

就规模效应而言,规模效应对全要素生产率的影响在2010—2014年主要是轻微的负效应,在2015年以后主要是微弱的正效应;规模效应对技术效率来讲,除2010年、2012年、2014年有负效应,2011年有显著的正效应(8.3%),其余呈微弱的正效应;规模效应对技术进步来讲,除2012年、2016年、2017年呈微弱的正效应,其余年份呈负效应,最大的负效应为0.763。总体而言,规模效应对江苏省全要素生产率呈负效应,TFP下降了2%左右;对技术进步也呈负效应,下降了4.3%;但是规模效应对技术效率提高有积极影响,增长了3.3%。

江苏省的全要素生产率增长率较高,略高于全国GDP增速,这也契合一贯以来江苏经济发展是全国领头羊的现状。可以看到,江苏制造业的发展主要依靠技术进步驱动,技术创新势态较好,但是现有生产技术潜力尚未被完全充分发掘出来,总体上还未进入经济增长的强可持续发展阶段。

规模效应呈轻微的负效应,这也启示我们不要一味追求扩大生产规模,而是应当依靠科技进步生产高质量产品,求质而不求量。

由表2数据分析得出,浙江省近些年来全要素增长率除2012年和2015年为负其余年份均大于1,受2012年小于1的值影响,TFP均值为0.995;技术效率除2012年为0.625之外,均大于或等于1,均值为1.106,总体增长率为10.6%;技术进步除2011年、2013年、2015年小于1,其余年份均大于1,受其较大波动,均值为0.942,总体下降了5.8%。

通过以上分析可以得到,浙江省的全要素生产率指数的提升主要依靠技术效率提升,而不是技术进步,这意味着浙江省的制造业较为充分地发掘了现有生产技术的潜力,不断提高生产率,但是技术进步波动大,总体呈负效应,说明浙江省制造业发展后劲不足,尤其是在2014年以后技术效率一直保持在1的水平上,不见进步,应深刻反思,探究推动浙江省经济发展的新动能,主要从技术进步、科技创新等方面着力才能带动制造业企业高质量可持续发展。

就规模效应而言,规模效应对全要素生产率的影响除2010年、2013年为负效应其余年份均呈正效应,均值为1.048,平均增长率为4.8%,较高,说明前阶段扩大生产规模对促进经济增长有积极作用。同时,规模效应对技术效率的影响2012年、2014年、2016年大于1以外,其余均小于1,其均值也小于1(0.988),规模扩大反而使技术效率降低,在这中间是否存在技术浪费、技术冗余的现象值得我们思考。而规模效应对技术进步的积极影响总体上较为较为显著,除2010年、2012年為轻微的负效应,其余年份均大于1,平均增长率为8.0%。从规模效应来看,生产规模一方面使得现有技术效率不高、无法发掘其潜力,另一方面却促进了技术进步。

综合分析,浙江省制造业的发展主要依靠技术效率的提升,这一方面说明浙江省很好地发掘了现有技术的生产潜力,较好地实现了技术集约型发展,较为充分地利用了现有生产技术;而另一方面,制造业的技术进步却不显著,说明制造业发展后劲不足,如果现有生产技术的优势用尽而技术创新无法跟上,浙江省就无法实现经济的可持续发展。

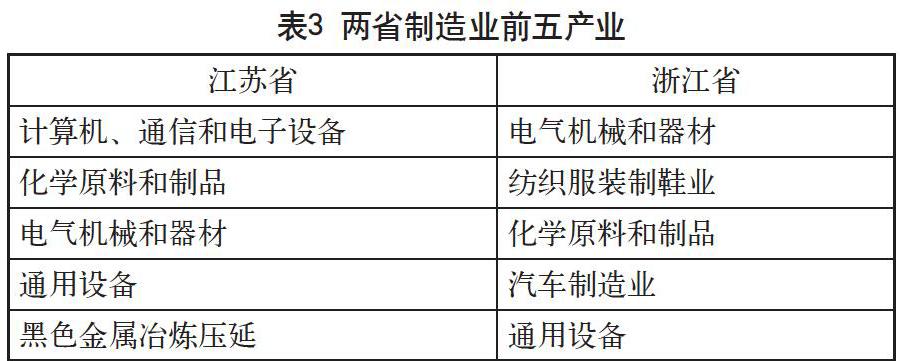

对比表1和表2综合分析,发现江苏省和浙江省制造业的发展模式有很大的不同。江苏省制造业的增长主要依靠技术进步,制造业企业主要通过技术进步实现发展;而浙江省制造业的增长主要依靠技术效率的提升。这也和两省制造业侧重点不同有关,如表3所示。

计算机、通信和电子设备在当今科技社会中更新换代的速度越来越快,这不是靠提高技术效率能够解决的,必须依靠技术进步才能保持竞争优势,进而促进制造业的产业增加值增长。而浙江省的纺织服装制鞋业较为发达,科技含量不高,技术进步的空间也是有限的,即使有技术进步,对制造业增加值的增长也没有太大的推动作用。因此主要是依靠发掘现有生产技术的潜力,提高生产效率来促进企业增加值的影响。

3 讨论

3.1 技术效率和技术进步对TFP的影响

DEA-Malmquist指数将全要素生产率分解为技术效率(EC)和技术进步(TC)的作用,通过分解我们可以找到影响全要素生产率变动的因素,以及技术效率和技术进步对生产率的影响。卢洪友等[6]利用我国28个省市面板数据证实:前沿技术进步缩小了区域经济差距,而技术效率扩大了区域经济差距。杨桂元等[7]研究证实我国制造业TFP的增长主要是由技术进步推动的,当技术进步促进TFP提升时,总会受到生产效率下降对TFP增长的抑制影响。王珊珊等[8]研究表明我国制造业行业全要素能源效率差异显著,技术进步是制造业全要素效率提高的主要原因,纯技术效率和规模效用作用相对较小。

从众多学者的研究中,可以发现技术进步是推动制造业全要素生产率提高的主要原因,技术效率提高似乎不起决定性的作用。江苏省制造业的发展也证实了这一点,但浙江省的制造业发展在现阶段却主要依靠技术效率的提升。这说明不同区域制造业发展的动能不同,在转型升级中,要根据产业结构找到能够促进产业可持续高质量发展的新动能。

3.2 对制造业减税降费的建议

通过以上分析表明,减税降费对制造业企业有积极作用,既能通过技术进步来促进制造业生产率的提升,也能通过技术效率来提升制造业企业。

当前我国经济进入新常态,深化供给侧结构性改革正在进行,其中一部分就是以加快发展先进制造业为重点全面提升实体经济。制造业转型升级对我国的经济高质量可持续发展至关重要。减税降费不仅为制造业企业带来了成本降低、利润提高等积极效应,而且也带来了稳就业、扩就业、提收入的社会效应。具体有以下建议。

一是减税降费政策要落到实处,精准到位。正如江苏、浙江两省制造业发展重点不同,其制造业结构差异导致了不同行业、不同环节增加值必然有区别,政府在制定政策时要开展调研、实际分析,对不同行业、不同生产环节实行差异化征税、公平征税,保证每一个生产者的合法权益,调动每一个生产者的积极性。

二是对于制造业企业,要合理利用因减税降费政策推行而节约的税金,抓住发展机会,加大对高新技术的研发投入,提高企业自主创新能力,由制造转为智造,由制造转为创造,去杠杆、补短板,提升产品附加值和核心竞争力,实现真正高质量、可持续发展。

参考文献

丁汀,钱晓东.“营改增”政策对制造业企业全要素生产率存在溢出效应吗[J].现代经济探讨,2019(01).

刘明辉,李云.“营改增”对制造业企业技术创新的影响探讨[J].价值工程,2019(31).

李慜劼.“減税降费”推动我国制造业企业高质量发展[J].财务与会计,2019(08).

Lafontaine.F. and M. Slade. Vertical Integration and Firm Boundaries The Evidence[J]. Journal of Economic Literature, 2007(45) :629-685.

刘巍.中原城市群全要素生产率测算及其经济增长方式研究[J].商业经济研究,2016(03).

卢洪友,郑法川,贾莎.前沿技术进步、技术效率和区域经济差距[J].中国人口·资源与环境,2012(05).

杨桂元,王莉莉.我国制造业技术进步、技术效率及区域差异——基于DEA方法的实证研究[J].技术经济,2008(01).

王姗姗,屈小娥.技术进步、技术效率与制造业全要素能源效率——基于Malmquist指数的实证研究[J].山西财经大学学报,2011(02).