离境退税政策提高了国际旅游消费吸引力吗?

2021-02-04曹翔俞涵

曹翔 俞涵

[摘 要]离境退税政策是中国缩小旅游贸易逆差乃至整个服务贸易逆差的核心政策,但采用准自然实验法就其对国际旅游消费吸引力的真实影响及其作用机制等问题进行评估的文献较为缺乏,从而难以为已经在中国23个省份实施的离境退税政策如何进一步优化调整这一现实问题提供参考依据。文章以2011年离境退税政策试点实施为准自然实验,首先采用新偏离份额法构建国际旅游消费净吸引力指数,然后在2005—2015年中国100个城市的面板数据中运用双重差分法识别了该政策对国际旅游消费吸引力的真实影响,针对时间动态效应和客源地异质性效应进行了分析,最后进一步考察了其作用机制。研究发现:离境退税政策显著提高了国际旅游消费吸引力,其实施效果随时间推移呈现出波动式递减趋势;该政策对外国游客、中国澳门游客以及中国台湾游客的消费吸引力作用效果不明显;该政策通过显著促进入境游客购物消费增长而提高了国际旅游消费吸引力,但抑制了入境游客非购物类旅游消费增长。

[关键词]离境退税政策;国际旅游消费吸引力;双重差分法;偏离份额法;作用机制

[中图分类号]F59

[文献标识码]A

[文章编号]1002-5006(2021)01-0041-11

Doi: 10.19765/j.cnki.1002-5006. 2020.00.010

引言

近年来,中国货物贸易顺差因中美贸易摩擦而成为全球关注的焦点。与此形成鲜明对比的是,中国服务贸易逆差迅速扩大这一事实却未受到应有的关注。根据历年《中国统计年鉴》:中国服务贸易逆差由2009年的154亿美元上升至2018年的2582亿美元,短短10年间增长了约16倍。从服务贸易逆差构成来看,旅游服务贸易逆差已经成为中国服务贸易逆差的最大来源。中国旅游服务贸易逆差在2009年为40亿美元,约占整个服务贸易逆差的26%;而在2018年高达2373亿美元,约占整个服务贸易逆差的92%。进一步从旅游服务逆差构成来看,除了人民生活水平不断提高所推涨的出境旅游(即旅游服务进口)外,相对不愠不火的入境旅游(即旅游服务出口)已经成为中国旅游服务贸易逆差不断扩大的重要原因[1]。

为改善旅游服务贸易逆差,中国于2011年在海南省试点了离境退税政策。这一政策允许对入境游客随身携运出境的可退税物品进行退税。自2015年开始,中国政府陆续在22个省份推广实施了离境退税政策,旨在以税收优惠方式来提高中国对境外游客的旅游消费吸引力,进而提升入境旅游消费水平,最终改善旅游服务贸易逆差。然而,自离境退税政策试点实施以来,社会各界对其实施效果争论不断[2]。因此,采用科学方法量化评估离境退税政策的实施效果具有重要的现实意义。为更加准确地分离出离境退税政策的真实效果,本文以《入境游客抽样调查资料》和《游客抽样调查资料》公布的各城市9类国际旅游消费数据为基础,采用新偏离份额法构建剔除全国入境旅游消费总体变化和各类国际旅游消费结构变化影响之后的城市国际旅游消费竞争力指数,来反映该城市相对其他城市而言对国际游客进入该城市消费的真实吸引力(后文统称国际旅游消费吸引力);并采用双重差分法对离境退税政策实施效果进行量化评估,试图客观回答如下问题:(1)离境退税政策是否有效提升了试点城市对国际游客的旅游消费吸引力?(2)离境退税政策对于不同客源地游客的吸引力是否存在差异?(3)作为一种公共财政政策,离境退税政策实施效果的时效性如何?(4)离境退税政策究竟通过什么途径影响其对国际游客的旅游消费吸引力?可见,本文不仅能为解决离境退税政策实施效果的争论提供科学证据,而且还能根据政策效应异质性、时效性及其作用机制检验结果,为进一步优化调整离境退税政策提供参考依据和政策启示。

与本文密切相关的文献可以归纳为如下几个方面:(1)关于入境旅游的影响研究。国内外学者关于入境旅游的研究主要集中于入境旅游对经济增长[3-5]、国民消费[6]、环境质量[7]、进出口贸易[8]等方面的影响;也有部分学者立足于入境旅游本身,研究了入境旅游客流人数的扩散转移[9]与周期波动[10]。(2)关于入境旅游购物消费的研究。蒋依依和杨劲松指出,购物消费发展的不均衡是推动旅游服务贸易逆差扩大的重要因素,并认为免税政策能够扩大旅游消费需求进而缩小旅游服务贸易逆差[11];王钦安和孙根年分析了入境旅游消费结构,发现在所有旅游消费中购物消费占比最大[12];张京萍和翟文兴认为,入境购物退税不仅符合国际惯例,还有利于旅游消费市场的完善和旅游业的发展[13];赵书博则对离境退税的制度创新与完善进行了研究[14]。(3)关于公共政策对旅游业发展的影响研究。早期研究主要从理论层面来分析公共政策如何影响旅游业发展[15],后期随着计量经济学的兴起,学者们实证检验了公共政策对旅游业发展的定量影响。其一,理论研究。例如,Chow[16]、Sofield和Li[17]分别认为经济制度变迁、文化政策与中国旅游业发展密切相关;Alipour和Kilic研究发现,资源禀赋相似地区之间的旅游业发展差异往往是由政策制度的差异造成的[18];Pearce[19]、Vernon等[20]、Dredge[21]分别从制度模式选择、政策制定和促进公私部门合作等方面强调了政府在促进旅游业发展方面的作用;而Zhang等进一步将公共政策对中国旅游业发展的作用概括为5个方面:基础设施、法规、财政激励、政府部门协调、旅游教育和培训[22]。其二,实证研究。例如,Gülcan等[23]、Lejárraga和Walkenhorst[24]均通过实证检验发现公共政策对旅游发展有显著的促进作用;张应武和赵文华以离境退税政策是否实施的时间虚拟变量为核心解释变量,以各客源地来海南的旅游人数为被解释变量,发现离境退税政策显著提高了入境旅游人數[25]。此外,近年来也有部分学者以“一带一路”[26]、西部大开发[27]、景点选评[28]、旅游局改为旅游发展委员会[29]、国际旅游岛战略[30]等为准自然实验事件,评估了其对旅游业发展的影响。

截至目前,尚未有文献采用双重差分法评估离境退税政策对国际旅游消费吸引力的真实影响,而这对于优化调整离境退税政策、改善中国旅游服务贸易逆差以及提升中国旅游业国际竞争力具有重要启示意义。为此,本文以2011年离境退税政策试点实施为准自然实验,基于2005—2015年中国100个城市的面板数据,首先运用双重差分法识别了离境退税政策对国际旅游消费吸引力的影响,然后从客源地这一视角检验了离境退税政策实施效果的异质性,最后分析了其影响机制。与以往文献相比,本文可能的边际贡献如下:(1)以离境退税政策为准自然实验评估了其对国际旅游消费吸引力的影响,拓宽了关于旅游经济政策实施效果的定量评估范畴,为离境退税政策的后续完善提供了政策启示;(2)进一步分析了离境退稅政策对国际旅游消费吸引力的作用机制,为如何进一步提高离境退税实施效果提供了科学依据;(3)采用新偏离份额分析方法来测算国际旅游消费吸引力,纠正了传统偏离份额分析方法无法将产业结构分量和吸引力分量完全分离的偏误,从而更加准确地测度了国际旅游消费吸引力。

1 政策背景及内容

1.1 离境退税政策背景及实施

离境退税政策是指对境外游客在退税定点商店购买的随身携运出境的退税物品,按规定退税的政策。20世纪80年代初,瑞典首次实行退税制度。随后,欧盟主要成员国、日本、韩国、新加坡等50多个国家和地区先后实施了这一政策。2010年,中国财政部发布《关于在海南开展境外旅客购物离境退税政策试点的公告》。2011年1月1日,离境退税政策在海南正式试点实施。2015年,中国财政部发布《关于实施境外旅客购物离境退税政策的公告》,明确提出完善离境退税政策以及在全国符合条件的地区进行推广的要求。由此,离境退税政策在我国得到了迅速推广。2015年,北京和上海试点离境退税政策;2016年,天津、安徽、福建、四川、辽宁、江苏、陕西、云南、广东、黑龙江、山东等地试点离境退税政策;2017年,新疆、河南、宁夏、湖南、甘肃等地试点离境退税政策;2018年,重庆、河北、广西、江西等地试点离境退税政策。截至目前,我国境内先后在23个省份实施了这一政策。

1.2 离境退税政策实施内容调整

根据国家税务总局发布的《境外旅客购物离境退税海南试点管理办法》文件,2011年在海南实施的离境退税政策的主要内容如下:(1)仅限符合退税条件的个人物品,且由入境游客本人于退税商店购买;(2)退税对象为在我国境内连续居住不超过183天的外国人和港澳台同胞,起退点为800元人民币,用于退税的物品尚未启用或消费,购买时间不超过90天且由本人携带或托运出境;(3)购买退税物品后离境时向海关申报,凭证件、申请单、发票向退税代理机构申请办理增值税退税。

此后,离境退税政策经历了两次调整:(1)2015年,国家税务总局发布《境外旅客购物离境退税管理办法(试行)》,提出扩大离境退税政策实施范围,并对退税条件、退税币种、退税方式和离境口岸等做出了部分调整;(2)2019年,财政部、税务总局和海关总署联合发布《关于深化增值税改革有关政策的公告》,将增值税税率由16%和10%分别下调至13%和9%,明确规定“增值税税率调整至13%的离境退税商品的退税率仍保持在11%,而增值税税率调整至9%的离境退税商品的退税率为8%”。具体调整内容见表1。

2 模型构建、指标选取及数据说明

2.1 模型构建

本文采用双重差分模型来研究2011年实施的离境退税政策是否对国际旅游消费吸引力产生了显著的影响,将实施离境退税政策的城市设为实验组,将未实施离境退税政策的城市设为对照组,具体模型如下:

式(1)中,下标i表示城市,下标t表示时期。Yit为国际旅游消费吸引力。DIDit为核心解释变量,其表达式为[DIDit=(Hit×Tit)]。其中,Hit表示是否为离境退税政策实施城市,当i城市实施了离境退税政策则[Hit=1],否则[Hit=0];Tit表示政策实施时间虚拟变量,在离境退税政策实施之前[Tit=0],而在离境退税政策实施之后[Tit=1]。[Controlsit]为s个控制变量,[βs]表示第s个控制变量的系数,ui为城市固定效应,[vt]为时间固定效应,[εit]为扰动项。

2.2 指标选取与数据说明

由于2011年我国在海南省开始试点实施离境退税政策,并且2016年在全国22个省份进一步实施了离境退税政策,因此为最大程度提高样本观测值数,本文将样本时间设为2005—2015年。由于历年《入境游客抽样调查资料》《游客抽样调查资料》等仅公布了120多个城市入境游客消费数据,因此,本文在上述基础上通过剔除行政区划发生调整和原始数据缺失严重的城市后,得到2005—2015年100个城市的面板数据。其中,以2011年实施了离境退税政策的海口市和三亚市为实验组,其他98个城市为控制组1。由于北京市和上海市于2015年下半年试点实施离境退税政策,因此,在本文样本期间内将其视为控制组。各主要变量及其数据来源说明如下。

被解释变量为国际旅游消费吸引力。本文借鉴偏离份额分析模型中的竞争力概念,将国际旅游消费吸引力定义为某一城市对于国际游客选择去该城市进行旅游消费的吸引力。其理由如下:偏离份额分析法中的竞争力分量通过剔除全国增长分量和结构性分量这两大因素来反映一个地区某一指标在全国的真实竞争力,与一个城市对于国际游客来该城市进行旅游消费的真实吸引力这一概念不谋而合。进一步地,本文借鉴Artige和Neuss的相关研究[31],采用一种新偏离份额分析法来测算国际旅游消费吸引力,其优势在于:这一方法能够纠正传统偏离份额模型因无法将产业结构分量和吸引力分量完全分离而导致的偏误。由此,本文以2005年为基年,2015年为末年,分年度测算出各城市的国际旅游消费吸引力,其具体表达式为:[Y=i=1I1INji,t(gji,t+1-ri,t+1)]。其中,Y为吸引力分量,[Nji,t]是j地区t时间入境游客i类旅游消费额,[gji,t+1]是j地区[t~t+1]时期的i类旅游消费额增长率,[ri,t+1]代表所有城市[t~t+1]时期i类旅游消费额增长率。需要说明的是:本文根据《中国旅游统计年鉴》将旅游消费分为长途交通、游览、住宿、餐饮、购物、娱乐、邮电通讯、市内交通以及其他服务等9种类型。

考虑到被解释变量为国际旅游消费吸引力(类似于竞争力),因此,本文以经典的国家竞争优势理论为基础来设定核心解释变量和控制变量,主要包括生产要素条件、相关产业支持、需求以及政策因素4个方面。其中,本文的核心解释变量(离境退税政策)对应于政策因素。进一步地,本文结合数据可获得性选取了如下控制变量:(1)生产要素。本文将影响旅游产品消费吸引力的要素供给因素分为初级生产要素和高级生产要素。初级生产要素方面:本文在数据可获得性的基础上,从《中国城市建设统计年鉴》选取了风景名胜区可供游览面积数据,将各风景名胜区跟城市进行逐一匹配并且加总,得到各城市的风景名胜区可供游览面积。风景名胜区可供游览面积越大意味着更高质量的旅游资源要素,能更大程度地吸引入境游客。高级生产要素方面:本文在数据可获得性的基础上选取了普通高等学校在校学生数为替代指标,以反映旅游业人力资本。普通高等学校在校学生数越多的城市往往拥有更多的旅游类专业在校学生,具有更高质量的旅游业人力资本,进而有利于提高该城市的旅游吸引力。(2)相关产业支持。旅游业的发展离不开众多产业的支持,本文在数据可获得性的基础上将与旅游业密切相关产业的发展水平纳入控制变量,主要包括服务业、交通运输业、餐饮与住宿行业发展水平。服务业发展水平:一个城市的服务业发达程度越高,往往能够给当地旅游业发展提供更好的支撑作用;由于尚未有统计年鉴公布城市层面服务业增加值数据,为此,本文选择一个城市的第三产业从业人员比重来衡量当地服务业发展水平。交通运输业发达程度:交通贯穿于游客整个旅游行程,因此便利的交通运输业有利于提高该城市对国际游客的吸引力。一方面,由于尚未有官方资料公布历年城市国际航班次数等数据,因此,本文以是否开通国际航班来代表国际航班开通状况,其取值规则为:该城市当年上半年开通国际航班则该变量在当年以及后面年份取值为1,该城市当年下半年开通国际航班则该变量在下一年以及后面年份取值为1,其他情形该变量取值为0;另一方面,各城市之间公共交通便利程度同样影响着其对国际游客的吸引力,因此,本文以每万人拥有公共汽车辆数来衡量该城市公共交通运输业发达程度。餐饮与住宿行业发达程度:星级饭店数量反映一个城市为国际游客提供吃住服务的水平,直接影响该城市国际旅游消费吸引力,因此,本文以此来衡量城市餐饮与住宿行业发达程度。(3)需求条件。国家竞争优势理论指出,一个地区本土市场需求同样影响着该地区产业竞争力。对本文而言,一个城市的社會消费品零售总额越高意味着更大的本地商品市场需求,从而影响该城市的国际旅游消费吸引力。因此,本文选取社会消费品零售总额来代表需求因素。相关原始数据主要来源于《中国区域经济统计年鉴》《中国城市统计年鉴》《中国城市建设统计年鉴》《中国旅游统计年鉴》《入境游客抽样调查资料》《游客抽样调查资料》,其中,国际航班开通状况的原始数据来源于百度百科等网站,部分缺失数据由各省市和各城市统计年鉴进行补充①。

3 实证检验

3.1 平衡性检验

根据Angrist和Pischke的研究[32],双重差分法要求政策实施之前实验组和对照组的入境旅游消费吸引力的变化趋势具有一致性。为此,本文采用政策实施前的数据进行平衡性检验,具体见表2。

不难发现:无论是入境旅游消费吸引力、每万人拥有公共汽车辆数、星级饭店数还是供游览面积,实验组和对照组均无显著差异;但对于第三产业从业人员比重来说,实验组要显著低于对照组;而对于社会消费品零售总额、国际航班开通状况以及普通高等学校在校学生数而言,实验组又显著高于对照组。这表明,实验组与对照组之间控制变量的变化差异可能会对两组被解释变量的变动差异产生影响。为此,本文参考郭俊杰等[33]的思路,在模型(1)的基础上引入了时间趋势的1~2阶项与各控制变量的交乘项,具体如下。

式(2)中,g(T )为时间趋势T的二阶函数,在回归中分别将时间趋势的一阶项T、二阶项T 2与各控制变量进行交乘。

3.2 基准回归

下页表3显示了基准回归结果。第(1)列为未加入控制变量和未引入时间趋势的情况,此时DID估计项系数为1.127且在1%水平上显著,从而表明离境退税政策显著提高了入境旅游消费吸引力;第(2)列在第(1)列的基础上加入了控制变量,DID估计系数为1.268,同样在1%水平上显著;第(3)列、第(4)列分别为引入时间趋势的一阶项、二阶项与各控制变量的交乘项,其回归结果与第(2)列基本一致。这表明离境退税政策的实施对入境旅游消费吸引力有显著的提升作用。

3.3 安慰剂检验

尽管在上述回归中,本文尽可能地控制了时间固定效应和城市固定效应,但是仍然可能存在一些对估计结果带来干扰的潜在因素。为此,本文参考郭俊杰等[33]、范子英和田彬彬[34]的做法从虚假设定政策实施时间、虚假设定政策试点城市以及以不受政策影响的无关变量为因变量等3个维度进行了安慰剂检验。从理论上来说,这3个维度的安慰剂检验中,DID交互项不显著则反向印证了前文基准回归结果的可靠性。

(1)虚假设定政策实施时间的安慰剂检验。由于离境退税政策于2011年开始试点实施,因此,本文将离境退税政策分别假定在2008年、2009年、2010年实施,考察虚假设定在2011年之前的离境退税政策是否仍然存在对入境旅游消费吸引力的正向促进效应。表4第(1)~第(3)列分别汇报了在以2008年、2009年、2010年为虚假设定政策实施时间的安慰剂检验结果。不难发现,DID估计系数均不显著。

(2)虚假设定处理组的安慰剂检验。本文将与真实实验组入境旅游消费吸引力较为接近的原对照组城市(马鞍山、安庆、黄山、宣城)设为虚假实验组,得到如表4第(4)列所示的安慰剂检验结果。不难发现,DID估计系数并不显著。

(3)虚假设定无关因变量的安慰剂检验。本文以与离境退税政策无直接关联的国内旅游收入为因变量进行安慰剂检验,得到的回归结果如表4第(5)列所示。不难发现,DID估计系数并不显著。

4 进一步分析

前文实证分析结果表明,离境退税政策显著提升了入境旅游消费吸引力。为增强实证结论对现实的指导作用,本文就政策对不同来源地游客的影响差异性、在不同实施年份的影响差异性以及如何影响入境旅游消费吸引力等问题进行深入分析,即政策异质性、时间动态效应与作用机制分析。

4.1 异质性

囿于数据可获得性,本文从客源地视角来分析离境退税政策对外国游客、中国香港游客、中国澳门游客以及中国台湾游客消费吸引力的影响差异。为此,本文分别以外国游客、中国香港游客、中国澳门游客以及中国台湾游客的入境旅游消费吸引力作为因变量,采用模型(2)来检验离境退税政策实施效果的客源地异质性,对应的回归结果依次显示在表5第(1)列~第(4)列中。

从表5来看,离境退税政策对不同客源地游客入境旅游消费吸引力的影响存在较大差异。具体来说,第(1)列中[DID]估计系数不显著,表明离境退税政策对外国游客消费吸引力的提升作用不明显。这可能是由于外国游客感兴趣的海南本地特色产品并不在退税范围,以及退税商品价格相对国外并无优势[3]。第(2)列中[DID]估计系数在1%的水平上显著为正,表明离境退税政策对中国香港游客消费吸引力产生了显著正向促进作用。可能的原因在于海南离境退税商品因退税而在价格上比中国香港更有优势。第(3)列中[DID]估计系数不显著,表明离境退税政策对中国澳门游客消费吸引力并无明显影响。这可能是由于样本期间海南与中国澳门并无直通航班,而降低了该政策对中国澳门游客的吸引力。第(4)列中[DID]估计系数不显著,表明离境退税政策对中国台湾游客消费吸引力的影响不明显。可能的原因为:中国台湾比海南更早地实施了离境退税政策,并且是与海南省在地理位置、文化等方面比较相似的岛屿经济体,加之海南本地特色产品未在退税范围,因而离境退税政策对中国台湾游客来海南购物消费的吸引力并不明显。

4.2 动态时间效应

离境退税政策是促进入境旅游发展的一项重要举措,且前文实证结果表明这一政策显著提高了入境旅游消费吸引力,但这一提升效应是否会随着时间推移而降低?为回答这一问题,本文将离境退税政策实施后的历年年份虚拟变量与处理组虚拟变量的交乘项([DID2011]、[DID2012]、[DID2013]、[DID2014]、[DID2015])引入基准模型进行检验,得到如表6所示的回归结果。

根据表6可知,对于离境退税政策实施后的2011—2015年而言,多数年份的交互项系数显著为正。从各年份交互项的系数大小变化来看,该系数在政策实施后的第2年呈现出下降的趋势,在第3年开始扩大,第5年再次下降,但系数始终小于第1年的作用系数。这表明,随着离境退税政策的实施,其对入境旅游消费吸引力的促进作用呈现出波动式下降的趋势。

4.3 作用机制分析

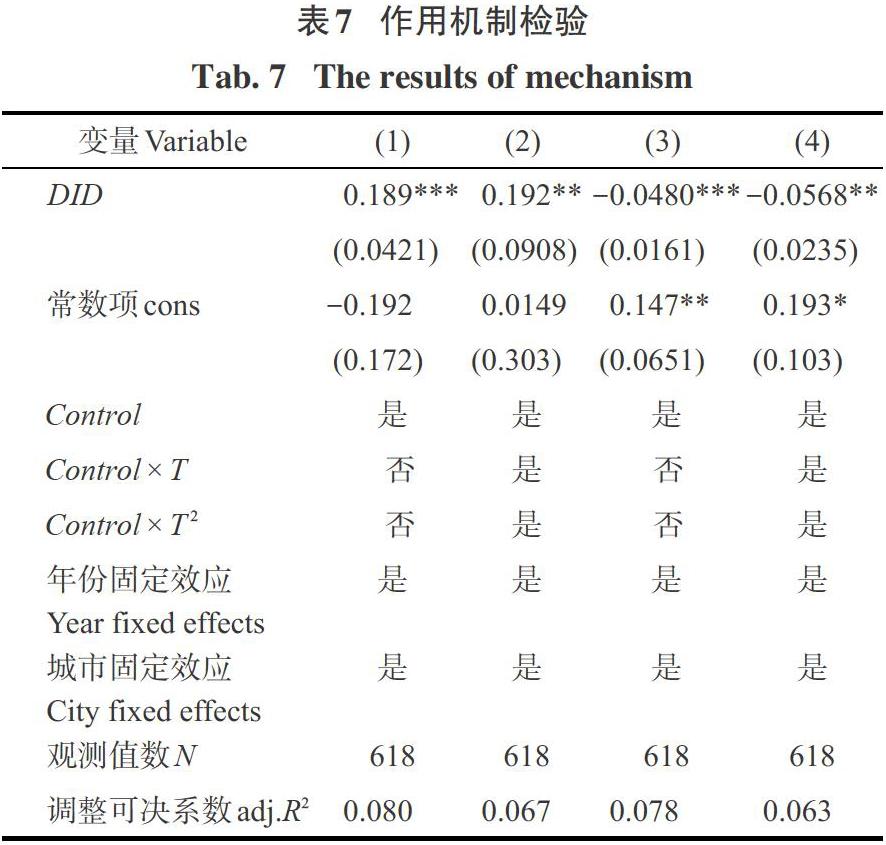

由微观经济学消费者行为理論可知,离境退税政策可以通过影响商品价格进而影响游客的消费行为。离境退税政策的实施对入境旅游消费的影响可分解为收入效应和替代效应。从理论上来说,一方面,离境退税政策在入境游客预算支出不变的前提下通过退税降低了可退税商品价格,提高了入境游客的消费能力,即产生收入效应;另一方面,退税商品价格下降,使得其他类旅游消费(即长途交通、游览、住宿、餐饮、娱乐、邮电通讯、市内交通以及其他服务,后文同义)的价格相对昂贵,降低了入境游客对其他类旅游服务的购买而增加对可退税商品的购买,即形成替代效应。基于此,本文结合数据可获得性分别以入境游客购物消费增长率和非购物消费增长率为因变量进行作用机制检验,得到如表7所示的回归结果。

表7第(1)列和第(2)列显示了以入境游客购物消费增长率为因变量的估计结果。不难发现:DID估计系数均显著为正,表明离境退税政策促进了入境游客购物消费增长率的提高。表7第(3)列和第(4)列结果显示了以非购物消费增长率为因变量的估计结果。可以看出:DID估计系数均显著为负,表明离境退税政策的实施显著降低了非购物消费增长率。可见,离境退税政策的实施在一定程度上对其他非购物类入境旅游消费产生了不利影响。

5 结论与启示

离境退税政策是我国为扭转巨额旅游服务贸易逆差而试点实施的重要举措。这一政策自2011年开始在海南省进行试点实施,其后从2015年开始得到推广,至今已经在23个省份得到了实施。然而,尚未有学者系统回答该政策的真实实施效果、时效性、对不同客源地游客旅游消费影响的差异性以及如何影响国际游客消费等重要问题。本文将2011年在海南试点实施的离境退税政策视为一项准自然实验,首先,以2005—2015年100个城市的分类国际旅游消费数据为基础,通过构建新偏离份额模型剔除全国国际旅游消费增长分量和分类国际旅游消费结构变化,而得到能够真实反映一个城市对国际游客来该城市进行旅游消费的吸引力指数,进而以实施了离境退税政策的海口市和三亚市为实验组,并在平衡性检验、双重差分模型以及多个角度的安慰剂检验中发现:该政策显著提高了国际旅游消费吸引力。其次,本文进一步发现该政策对国际旅游消费吸引力的影响呈现逐年波动式下降规律,并且仅对于中国香港游客旅游消费吸引力具有明显的正向促进作用,而对外国游客、中国澳门游客以及中国台湾游客并未产生明显的吸引力效应。最后,本文从收入效应和替代效应角度就该政策如何影响国际旅游消费吸引力进行了实证检验,结果发现:该政策通过促进入境游客购物消费而提高了国际旅游购物消费吸引力,但抑制了入境游客非购物旅游消费。

基于上述研究结论和国内外离境退税政策实施现状,本文认为政府可以从以下方面完善离境退税政策:(1)进一步扩大政策实施范围,促进更多具备条件的城市实施离境退税政策。与德国4万多家退税店相比,我国离境退税购物店数量相对入境旅游规模而言偏少且由政府主导,因此可以参考中国台湾离境退税实施经验,适当让民营企业参与部分退税业务,在除机场以外的主要交通站点(比如港口、地铁、火车站)增加购物点,提高退税市场供给效率。由于境外已有很多国家和地区实施了离境退税政策,并且入境游客的消费兴趣主要在于购买物美价廉的中国土特产和纪念品,因此可以将500元人民币的退税门槛进一步降低(德国起退点仅相当于100多元人民币),并将地方特色产品纳入退税商品目录。与此同时,目前正面清单式的退税目录给游客了解退税商品范围带来一定的困难,而采用负面清单式的退税产品目录能够让游客更加清晰地了解退税商品。在退税适用人群上,可以将数量日益增长的留学生等群体纳入退税范围。在退税方式上,可参考中国台湾的小额现场退税方式,提高退税便利性。(2)一方面,离境退税政策在我国海南的试点效果出现波动式下降趋势;另一方面,离境退税政策对游客的吸引力还受到其他国家和地区退税政策的竞争,因此及时跟进其他国家和地区离境退税政策及其入境游客消费偏好变化,动态优化调整离境退税政策才能保障政策在长期具有良好的实施效果。(3)离境退税政策并未显著提升试点地区对外国游客、中国澳门游客以及中国台湾游客的吸引力。因此,除了弥补目前离境退税政策在退税购物店数量、起退点、退税商品目录以及退税方式等不足之外,应加大营销力度,并丰富营销方式,根据客源地退税政策及其需求偏好采取更有针对性宣传策略,才能更好发挥出我国离境退税政策的作用。

参考文献(References)

[1] 田纪鹏. 国内外旅游服务贸易逆差研究前沿与展望[J]. 旅游学刊, 2019, 34(1): 136-148. [TIAN Jipeng. Frontier and prospect of research on tourism and travel-related services trade deficit both at home and abroad[J]. Tourism Tribune, 2019, 34(1): 136-148.]

[2] 张宏翔, 杨芷晴, 熊波. 退税政策扩大消费需求的思考[J]. 财政研究, 2013(8): 67-69. [ZHANG Hongxiang, YANG Zhiqing, XIONG Bo. Consideration of tax refund policy to expand consumption demand[J]. Public Finance Research, 2013(8): 67-69.]

[3] 乔宁宁, 陈建宝. 宏观经济波动对我国入境旅游发展的影响分析[J]. 旅游学刊, 2013, 28(2): 44-51. [QIAO Ningning, CHEN Jianbao. Impact of macroeconomic fluctuations on Chinas inbound tourism[J]. Tourism Tribune, 2013, 28(2): 44-51.]

[4] 黎洁, 韩飞. 基于可计算一般均衡模型(CGE)的江苏入境旅游需求变化对地区经济的影响分析[J]. 旅游学刊, 2009, 24(12): 23-30. [LI Jie, HAN Fei. An analysis of the impact of the demand changes of Jiangsu inbound tourism on regional economy based on computable general equilibrium (CGE) [J]. Tourism Tribune, 2009, 24(12): 23-30.]

[5] 窦开龙. 入境旅游与城市经济耦合关系的时空演化[J]. 经济问题, 2019(12): 122-127. [DOU Kailong. Spatial and temporal evolution of the coupling relationship between inbound tourism and urban economy[J]. On Economic Problems, 2019(12): 122-127.]

[6] 董亚娟, 马耀峰, 李振亭, 等. 西安入境旅游流与城市旅游环境耦合协调关系研究[J]. 地域研究与开发, 2013, 32(1): 98-101. [DONG Yajuan, MA Yaofeng, LI Zhenting, et al. Coupling coordination of Xian inbound tourist flows and urban tourism environment[J]. Areal Research and Development, 2013, 32(1): 98-101.]

[7] 董红梅, 赵景波. 中國第三产业碳排放量与入境旅游人均消费的相关关系探析[J]. 干旱区资源与环境, 2010, 24(4): 185-189. [DONG Hongmei, ZHAO Jingbo. Correlations between carbon emissions of the third industry and inbound tourist consumption per capita in China[J]. Journal of Arid Land Resources and Environment, 2010, 24(4): 185-189.]

[8] 包富华, 陈瑛. 我国入境旅游与进出口贸易重心的时空耦合演变特征与驱动机制[J]. 旅游学刊, 2019, 34(11): 66-81. [BAO Fuhua, CHEN Ying. Evolution characteristics and driving mechanism of spatiotemporal coupling of gravity centers between inbound tourism and import-export trade in China[J]. Tourism Tribune, 2019, 34(11): 66-81.]

[9] 吴良平, 胡健敏, 张健. 中国省域入境旅游发展的空间计量建模与影响因素效应研究[J]. 旅游学刊, 2020, 35(3): 14-27. [WU Liangping, HU Jianmin, ZHANG Jian. Spatial econometric modeling and the influencing factor effects of inbound tourism development in Chinas provincial regions[J]. Tourism Tribune, 2020, 35(3): 14-27.]

[10] 方叶林, 黄震方, 侯兵, 等. 中国入境游客周期波动特征及影响机理[J]. 地理研究, 2014, 33(10): 1942-1955. [FANG Yelin, HUANG Zhenfang, HOU Bing, et al. The periodic and fluctuant characteristics of Chinese inbound tourists and its influence mechanism[J]. Geographical Research, 2014, 33(10): 1942-1955.]

[11] 蒋依依, 杨劲松. 以免税为主导的旅游购物政策创新破解旅游服务贸易逆差的扩大化[J]. 旅游学刊, 2014, 29(9): 9-11. [JIANG Yiyi, YANG Jinsong. Tax-free-oriented tourism shopping policy innovation to crack the expansion of the trade deficit in tourism services[J]. Tourism Tribune, 2014, 29(9): 9-11.]

[12] 王钦安, 孙根年. 内蒙古入境旅游消费结构变化及其对国民消费的贡献[J]. 地域研究与开发, 2016, 35(5): 94-99. [WANG Qinan, SUN Gennian. Inner Mongolia inbound tourism consumption structure change and its contribution to the national consumption[J]. Areal Research and Development 2016, 35(5): 94-99.]

[13] 张京萍, 翟文兴. 现阶段我国应实行入境旅客购物退税制度[J]. 税务研究, 2008(7): 49-52. [ZHANG Jingping, ZHAI Wenxing. China should implement the tax refund system for the inbound tourists shopping at the present stage[J]. Taxation Research, 2008(7): 49-52.]

[14] 趙书博. 境外旅客购物离境退税政策比较研究及我国的借鉴[J]. 国际贸易, 2016(9): 17-22. [ZHAO Shubo. A comparative study of tax refund policies for overseas tourists and its reference to China[J]. Intertrade, 2016(9): 17-22.]

[15] RICHTER L K. Political implications of Chinese tourism policy[J]. Annals of Tourism Research, 1983, 10(3): 395-413.

[16] CHOW W S. Open policy and tourism between Guangdong and Hong Kong[J]. Annals of Tourism Research, 1988, 15(2): 205-218.

[17] SOFIELD T H B, LI F M S. Tourism development and cultural policies in China[J]. Annals of Tourism Research, 1998, 25(2): 362-392.

[18] ALIPOUR H, KILIC H. An institutional appraisal of tourism development and planning: The case of the Turkish Republic of North Cyprus (TRNC)[J]. Tourism Management, 2005, 26(1): 79-94.

[19] PEARCE D G. Tourism development in Paris: Public intervention [J]. Annals of Tourism Research, 1998, 25(2): 457-476

[20] VERNON J, ESSEX S., PINDER D, et al. Collaborative policymaking: Local sustainable projects[J]. Annals of Tourism Research, 2005, 32(2): 325-345.

[21] DREDGE D. Policy networks and the local organization of tourism[J]. Tourism Management, 2006, 27(2): 269-280.

[22] ZHANG H Q, CHONG K, A P J. An analysis of tourism policy development in modern China[J]. Tourism Management, 1999, 20(4): 471-485.

[23] G?LCAN Y, KU?TEPELI Y, AKG?NG?R S . Public policies and development of the tourism industry in the Aegean region[J]. European Planning Studies, 2009, 17(10), 1509-1523.

[24] LEJ?RRAGA I, WALKENHORST P. Economic policy, tourism trade and productive diversification[J]. International Economics, 2013, 135-136: 1-12.

[25] 张应武, 赵文华. 海南离境退税政策促进了入境旅游吗?——基于海南入境旅游人数决定因素的实证研究[J]. 海南大学学报(人文社会科学版), 2018, 36(3): 85-91. [ZHANG Yingwu, ZHAO Wenhua. Does Hainan departure tax refund policy boost inbound tourism? An empirical study of the determinants of the number of inbound tourists into Hainan[J]. Journal of Hainan University (Humanities & Social Sciences Edition), 2018, 36(3): 85-91.]

[26] HUANG X, HAN Y, GONG X, et al. Does the belt and road initiative stimulate Chinas inbound tourist market? An empirical study using the gravity model with a DID method[J]. Tourism Economics, 2019: 25(5): 1-24.

[27] DENG T, HU Y, MA M. Regional policy and tourism: A quasi-natural experiment [J]. Annals of Tourism Research, 2019, 74: 1-16.

[28] 刘瑞明, 李林, 亢延锟, 等. 景点评选、政府公共服务供给与地区旅游经济发展[J]. 中国工业经济, 2018(2): 118-136. [LIU Ruiming, LI Lin, KANG Yankun, et al. Selection activities of scenic spots, the supply of government public services and regional tourism economic development[J]. China Industrial Economy, 2018(2): 118-136.]

[29] 李光勤, 胡志高, 曹建華. 制度变迁与旅游经济增长——基于双重差分方法的“局改委”政策评估[J]. 旅游学刊, 2018, 33(1): 13-24. [LI Guangqin, HU Zhigao, CAO Jianhua. Institutional change and tourism economic growth: Policy evaluation of replacing the TB with the TDC based on the double difference method[J]. Tourism Tribune, 2018, 33(1): 13-24.]

[30] 邓涛涛, 邹光勇, 马木兰. 国际旅游岛战略提升了海南旅游业国际化水平吗?——基于双重差分方法的政策效果评估[J]. 经济管理, 2016, 38(7): 147-155. [DENG Taotao, ZOU Guangyong, MA Mulan. Has international tourism destination strategy improved the level of international tourism in Hainan? A policy evaluation based on the difference-in-difference method [J]. Economic Management, 2016, 38(7): 147-155.]

[31] ARTIGE L, NEUSS L V. A new shift-share method[J]. Growth and Change, 2014, 45(4): 667-683.

[32] ANGRIST J D, PISCHKE J S. Mostly Harmless Econometrics: An Empiricists Companion [M]. Princeton: Princeton University Press, 2008.

[33] 郭俊杰, 方颖, 杨阳. 排污费征收标准改革是否促进了中国工业二氧化硫减排[J]. 世界经济, 2019, 42(1): 121-144. [GUO Junjie, FANG Ying, YANG Yang. Does Chinas pollution levy standards reform promote emissions reduction? [J]. The Journal of World Economy, 2019, 42(1): 121-144.]

[34] 范子英, 田彬彬. 税收竞争、税收执法与企业避税[J]. 经济研究, 2013, 48(9): 99-111. [FAN Ziying, TIAN Binbin. Tax competition, tax enforcement and tax avoidance[J]. Economic Research Journal, 2013, 48(9): 99-111.]