美国影子银行对金融稳定性的影响研究

2021-01-22刘用明屈万程

刘用明,李 钊,屈万程

影子银行是金融创新的产物,是“市场主导型”融资体系的具体表现形式。美国影子银行的产生和发展改变了美国国内金融市场的信用创造模式,实现了由“银行主导”向“市场主导”的转变,成为金融市场的主要信用供给体系。(1)Susanne Becke von der and Didier Sornette, “Toward a Unified Framework of Credit Creation,” Swiss Finance Institute Research Paper Series,No.14-07,January 21, 2014; Francesco Ferrante, “A Model of Endogenous Loan Quality and the Collapse of the Shadow Banking System,” Working Papers—U.S. Federal Reserve Board's International Finance Discussion Papers, 2015, preceding pp.1-51.次贷危机前,由影子银行构成的美国现代金融体系,体现出了明显的金融制度优越性。(2)A. Sunderam, “Money Creation and the Shadow Banking System,” Review of Financial Studies, Vol.28 No.4, 2015, pp.939-977.然而,次贷危机的爆发,深刻反映出这种信用创造模式的内在缺陷,促使管理部门、学界、业界开始重新审视金融与经济、金融创新与金融监管的辩证关系,以及长期以来信以为傲的现代金融体系。

影子银行具有信用创造功能,也就具有了外部性。影子银行通过复制商业银行核心功能,(3)Alan Moreira and Alexi Savov, “The Macroeconomics of Shadow Banking,” The Journal of Finance, Vol.72, No.6, 2017, pp.2381-2432.发挥着经济“润滑剂”和“加速器”的积极作用。同时,由于其特殊的信用创造机制,对金融体系的稳定性产生影响。一方面,通过信用创造,影子银行转移了商业银行的信贷资产风险,为金融市场提供了多元化的风险对冲衍生产品,有利于金融市场的横向风险分摊,有助于金融市场的稳定;另一方面,信用创造过程中的融资脆弱性、信息敏感性、信用创造的内生性和顺周期性等内在缺陷,会导致金融体系的不稳定。也正因此,影子银行被视为美国次贷危机的主要诱因。(4)Stijn Claessens, L. Ratnovski, and M. Singh, “Shadow Banking; Economics and Policy,” IMF Staff Discussion Notes, No.12, 2012, International Monetary Fund.

由于影子银行独特的信用创造机制及其与商业银行等金融机构的高度关联,导致影子银行对金融稳定性的作用机理和影响效果不同于传统商业银行,这也成为实施有效监管的重点与难点。因此,正确认识影子银行存在的意义,辩证看待影子银行对宏观经济的作用,对规范、引导影子银行发展,发挥经济“润滑剂”作用,具有重要的理论和现实意义。

虽然我国影子银行与美国影子银行在具体的表现形式上有所差异,但从功能视角来看,两者所表现出的信用创造功能具有一致性,对宏观经济的影响具有相似性。本文通过构建金融稳定性指标,运用误差修正模型、门限协整模型、门限误差修正模型和FAVAR模型,多维度实证分析美国影子银行对金融稳定性的影响,并在此基础上从发展的视角提出规范、引导我国影子银行发展的建议。

一、影子银行对金融稳定性影响的机理分析

影子银行的规模和金融体系的稳定性之间存在显著的阈值效应,影子银行对金融稳定性的影响方向和程度与影子银行的规模高度相关。(5)毛泽盛、万亚兰:《中国影子银行与银行体系稳定性阈值效应研究》,《国际金融研究》2012年第11期,第65-73页。影子银行的信用创造过程中,表现出融资脆弱性、信息敏感性、信用创造的内生性和顺周期性等特征,对金融体系的稳定性带来冲击。

第一,影子银行信用创造机制加大金融体系风险的关联性和传染性。基于证券化的信用创造过程,通常会由商业银行、投资银行、保险公司等机构为特殊目的实体等影子银行机构的“生产商”提供直接或隐性的流动性支持,彼此间的业务协作将金融机构紧密地联系在一起,强化了金融体系的关联性和潜在的系统性风险。(6)王兆星:《影子银行的阳光化——国际金融监管改革系列谈之六》,《中国金融》2013年第17期,第17-20页。基于再抵押融资的信用创造过程,将金融市场中的大部分“系统重要性金融机构”捆绑在一起。由于再抵押融资交易短期限特征和抵押担保品的重复抵押特性,当市场出现波动时,对资金和抵押品的追索会产生连锁反应,导致资金和抵押品的双重“挤兑”,冲击金融市场中的重要金融机构。也就是说,基于证券化和再抵押融资的信用创造过程形成了以影子银行业务为中心的复杂金融交易体系,将原本分离的个体风险聚合在一起,形成了金融机构之间的“资产负债表联结”和“网络效应”,通过风险放大机制将市场微小的损失快速放大并扩散至整个金融体系,(7)M. K. Brunnermeier, “Deciphering the Liquidity and Credit Crunch 2007-2008,” Journal of Economic Perspectives, Vol.23, No.1, 2009, pp.77-100.加大了整个金融体系风险的关联性和传染性。

第二,影子银行的融资脆弱性加大金融体系的不稳定性。影子银行基于货币市场的批发性融资方式,以及对机构投资者的高度依赖性和高杠杆化运作,加大了融资的期限错配风险,加剧了金融体系的不稳定。作为影子银行主要融资工具的回购协议、资产支持商业票据等属于典型的短期信用工具。为了获得持续的资金流入,大部分资产支持商业票据必须要滚动发行。因此,与传统商业银行相比,影子银行不但面临更高的资金错配风险,还缺少了“最后贷款人”等公共安全网的保护。(8)D. M. Prates and M. Farhi, “The Shadow Banking System and the New Phase of the Money Manager Capitalism,” Journal of Post Keynesian Economics, Vol.37, No.4, 2015, pp.568-589.此外,影子银行对机构投资者具有高度依赖性,在流动性充裕时容易获得资金,而在市场流动性趋紧时,具有高度同质性的机构投资者往往会将资金转移甚至变现,这极易引发“羊群效应”,导致批发融资市场的信用冻结,使得影子银行无法获得资金支持而陷入流动性危机,(9)王锦阳、刘锡良:《影子银行体系:信用创造机制、内在不稳定性与宏观审慎监管》,《当代经济科学》2017年第4期,第11-18、124页。冲击金融体系的稳定性。

第三,影子银行的信息敏感性降低金融市场的稳定性。市场信心、抵押担保品数量和杠杆率水平是决定信用创造的核心要素。(10)S. V. D. Becke and D. Sornette, “Toward a Unified Framework of Credit Creation,” Swiss Finance Institute Research Paper Series,No.14-07, Swiss Finance Institute.影子银行创造的证券化产品具有明显的异质性特征,这一特性决定了证券化产品会在短期内由信息不敏感向信息敏感转化。而证券化产品的过度衍生化、交易链过度交叉和信用链的不断延伸,加剧了影子银行体系内的信息不透明程度。当金融市场受到冲击,信息的敏感性会扩大市场参与者搜集信息的动机,但是信息不透明会导致参与人无法获取有效信息,进而引发市场抛售行为,冲击市场信心。在次贷危机期间,正是因为市场信心的丧失,不仅是次级抵押债券遭到抛售,基础资产并未恶化的资产支持证券也会遭到大面积抛售,引发整个影子银行体系的资产抛售和资金“挤兑”。不仅如此,由于市场信心的扰动,原本的安全资产(11)国际货币基金组织IMF在2012年度《全球金融稳定报告》中,归纳了安全资产的五大特征:价值储藏和资本缓冲;在回购交易和衍生品市场中充当担保品;能够对风险资产进行定价;作为货币政策操作的工具;部分具有偿付能力和流动性承诺担保功能。会变为非安全资产(12)A. Gelpern and E. F. Gerding, “Inside Safe Assets,” Yale Journal on Regulation, Vol.33, No.2, 2016, pp.363-421.,对于信息不透明的影子银行产品来说,更容易从安全资产转为非安全资产。非安全资产面临信用级别下调和资产价格下跌,以其为抵押担保品所创造的信用规模开始萎缩,信用规模萎缩伴随流动性收缩。流动性过度收缩会导致由证券化产品及其债务工具串联而成的信用链条因缺少流动性而无法正常运行,流动性危机就会衍化为信用危机,(13)M. Pagano and P. Volpin, “Securitization, Transparency and Liquidity,” The Review of Financial Studies, Vol.23, No.8, 2012, pp.2417-2453.影响金融体系的稳定性。

第四,影子银行信用创造的内生性和顺周期性提升金融市场波动性。无论是基于再抵押融资还是基于资产证券化的信用创造机制,信用的扩张和收缩都表现出内生性和顺周期性特征。在影子银行的信用创造过程中,基础资产价格、超额担保率、权益留存比率、折扣率、抵押担保品价格等要素的变动,引起影子银行信用规模的扩张和收缩,而信用规模的扩张和收缩,又将引致上述要素朝着扩大或缩小信用创造的方向变动,最终表现为信用的过度扩张或过度收缩。由于影子银行体系的内部融资和监管套利特性,使得影子银行体系中正反馈环发挥着主导作用。正反馈环强化了放大作用(类似于增效器),能够产生自激震荡(如同繁荣和萧条的顺周期性)和零点漂移(如同泡沫的参照点);而负反馈环削弱放大作用,有助于系统稳定和零点的自我校正。(14)周小川:《关于改变宏观和微观顺周期性的进一步探讨》,《中国金融》2009年第8期,第8-11页。所以,影子银行通过正反馈环,在市场扩张阶段加快了信用扩张的速度,而在市场收缩阶段加大了信用收缩的力度,导致金融市场流动性的大幅波动,从而影响金融体系的稳定性。

第五,影子银行信用的过度扩张增加金融体系的脆弱性。信用的过度扩张,无论对信用创造本身来说,还是对实体经济来说,都会造成巨大的负面冲击,增加金融体系的脆弱性。(15)易宪容:《美国次贷危机的信用扩张过度的金融分析》,《国际金融研究》2009年第12期,第14-23页。从理论上来说,在完全竞争和信息对称的市场环境下,合理的信用扩张边界可以通过市场机制的自动调节得以实现。然而,现实的市场往往是竞争不完全状态,并且充满信息不对称现象,所以需要借助一系列制度安排来约束信用扩张达到合理边界。但在影子银行参与的市场环境中,约束要素相对缺失严重,因此导致了影子银行信用的过度扩张。不断衍生化的金融产品和不断延长的信用中介链条,加大了影子银行产品信息和交易信息的不透明、不对称。同时,影子银行监管套利的本能弱化了监管制度对影子银行信用创造活动、交易活动和风险的约束。如此一来,在信息不透明的条件下,由于影子银行的高杠杆操作,导致了信用的过度扩张,从而加剧了金融市场流动性的脆弱性,最终威胁到金融体系的稳定性。(16)E. Chretien and V. Lyonnet, “Traditional and Shadow Banks During the Crisis,” Social Science Electronic Publishing, 2017.

二、实证分析

为了更加全面、客观地揭示美国影子银行与金融稳定性之间的动态关系,本文通过构建误差修正模型、门限协整模型和门限误差修正模型、FAVAR模型展开进一步分析和论证。误差修正模型用以反映影子银行与金融稳定性之间偏离长期均衡时以及向长期均衡回归的速度;门限协整模型反映影子银行与金融稳定性的协整关系是线性还是非线性的,也就是说长期均衡关系是否稳定,是否存在变化,如果存在变化,即门限协整成立,需要相应地建立门限误差修正模型,以此反映当偏离长期均衡时,向长期均衡调整的速度是否存在变化;FAVAR模型反映提取共同因子后的金融稳定性指标与影子银行规模间的冲击效应及恢复稳态的情况。通过上述模型实证的逻辑推进,多维度揭示出影子银行对金融稳定性的影响。

(一)变量选取及指标构建

1.变量选取

关于美国影子银行规模的统计范围,本文主要借鉴Pozsar等人的相关研究,(17)Z. Pozsar, T. Adrian, and A. B. Ashcraft, et al., “Shadow Banking,” Economic Policy Review (19320426), Vol.19, No.2, 2013, pp.1-16.选取美国资产支持商业票据(ABCP)、资产支持证券(ABS)、机构债务抵押债券(CDO)、政府发起的影子银行机构(GSEs)、货币市场共同基金(MMMF)、公开市场票据(OMP)、回购协议(Repo)和有限目的金融公司(LPFCs)总负债规模代表美国影子银行规模,作为实证分析的解释变量,同时对数据进行取对数处理以消除异方差,记为“lnSBS”;美国金融稳定性指标的设置,主要参考封思贤等、居维维、方先明等、刘艳艳等的相关研究,并结合美国金融市场的主要特征,选取美国GDP增长率、固定资产增长率、M2与GDP比率、M2与M1比率、标准普尔季度市盈率、固定资产投资与GDP比率、利率、不良贷款率以及银行资产回报率作为金融稳定性的综合观测数据,并运用因子分析法构建金融稳定性指标,代表被解释变量,记为“V”。

样本数据为2000年1季度至2018年4季度的季度数据,样本数据来自于美联储(https:∥www.federalreserve.gov)、美国经济分析局(https:∥www.bea.gov)、美联储圣路易斯分行研究部(https:∥research.stlouisfed.org),所有数据已进行季节性调整。

2.金融稳定性指标构建

通过因子分析法,对因子累计方差贡献率的计算,选取贡献率最高的三个因子来衡量金融系统的稳定性,并采用其综合得分计算获得金融稳定性指标(V)。旋转后的因子负荷矩阵和方差贡献率结果如表1、表2所示:

表1 旋转后的因子负荷矩阵

续表1

表2 因子累计方差贡献率

通过采用因子得分计算的金融稳定性指标,主要用以反映影子银行规模变动引起上述指标的变动,从而反映出对金融稳定性的影响程度。

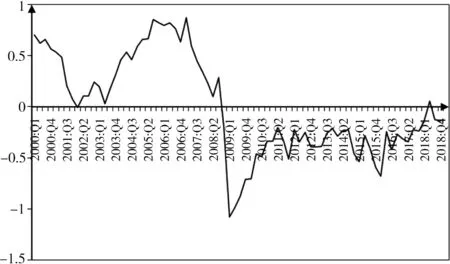

图1 金融系统稳定性指数浮动趋势(V)

图1反映了金融系统稳定性指标的浮动趋势,可以看到,随着影子银行规模的变动,金融系统的稳定性指数(V)也随之波动,在2009年第1季度达到最低点,之后逐渐上升,在2010年第2季度后其变动趋于平稳,说明影子银行规模的变动会影响金融体系的稳定性。特别是在次贷危机期间,由于金融市场流动性大幅萎缩,导致了影子银行的规模急剧收缩,从而引起金融市场的波动,即反映为金融系统的稳定性指数(V)的大幅波动。

(二)基础检验

构建金融系统的稳定性指标(V)后,需对相关指标和数据进行基础性检验,以判断是否满足进一步实证分析的要求。

1.平稳性检验

本文通过检验时间序列变量是否存在单位根来判断序列的平稳性。由表3可知,变量lnSBS和V的原始序列均不平稳,一阶差分后的序列均平稳,lnSBS和V均为一阶单整序列。

表3 平稳性检验

2.协整检验

由于lnSBS和V为一阶单整序列,所以可以进一步分析两者之间是否存在协整关系。按照E-G两步法的协整检验思路:第一步,在“lnSBS和V存在协整关系”的原假设下,构造协整方程:

Vt=β0+β1lnSBSt+et

(1)

用OLS估计协整系数β0和β1,虽然lnSBS和V为非平稳的一阶单整序列,但是et为平稳序列,在这种情况下,OLS估计量为一致估计量。

第二步,对残差序列et进行不包含常数项的ADF检验,确定其是否平稳,结果如表4所示,ADF检验值小于10%临界值,因此拒绝存在单位根的原假设,认为残差序列et为平稳序列,接受“lnSBS和V存在协整关系”的原假设,此时估计出的协整关系为金融稳定性和影子银行规模之间的长期均衡关系,β0和β1为长期参数,协整方程为:

Vt=14.98-0.89lnSBSt+et

(2)

(4.40) (-4.40)

R2=0.208F=19.39

其中,lnSBS的系数为-0.89,并且在1%的水平上显著,说明当影子银行规模增长1%时,金融稳定性指数减少0.89,也就是说从长期来看,影子银行规模扩张会带来金融稳定性的降低。

表4 残差序列的ADF检验

3.格兰杰因果检验

上文的结果表明金融稳定性和影子银行规模之间存在协整关系,并且影子银行规模的扩张会带来金融稳定性的降低,但是两者之间是否存在因果关系还需要通过格兰杰因果检验进一步验证。格兰杰因果检验结果如表5所示,原假设“lnSBS不是V的granger原因”对应的p值为0.000,说明可以在1%的水平下拒绝原假设,认为lnSBS是V的granger原因。类似地,原假设“V不是lnSBS的granger原因”对应的p值为0.637,不能在5%的水平下拒绝原假设,因此V不是lnSBS的granger原因。显然,可以认为影子银行规模扩张是引起金融稳定性降低的格兰杰原因。

表5 格兰杰因果检验结果

(三)基于误差修正模型的实证检验

协整检验证明影子银行规模和金融稳定性之间存在长期均衡关系。在此前提条件下,本文将构建误差修正模型ECM,进一步实证分析两者间的短期波动关系。构建ECM模型为:

ΔVt=γ0ΔlnSBSt+γ1et-1+εt

(3)

因为ΔVt和ΔlnSBSt存在协整关系,ΔVt和ΔlnSBSt为平稳过程,则误差修正项et-1=Vt-1-β0-β1lnSBSt-1为平稳。因此采用OLS估计上式,估计结果为:

ΔVt=0.922ΔlnSBSt-0.089et-1+εt

(4)

(2.05) (-1.97)

R2=0.088F=3.54

上式模型方程中,et-1为误差修正项,其系数为速度调整参数,说明当短期波动偏离长期均衡时,误差修正项将以0.089的参数大小将其恢复至长期均衡状态。

完成误差修正模型的估计后,需要检验本文的模型是否符合ECM的性质和假定。首先,判断残差是否存在自相关,对误差修正模型的残差进行B-G检验,结果如表6所示。表6中P值均大于0.05,说明在5%的水平下不能拒绝原假设,应接受残差无自相关的原假设,认为误差修正模型的残差为白噪声。

表6 ECM模型残差的自相关性检验

接下来检验残差是否存在异方差,结果如表7所示,表7中P值均大于0.05,说明在5%的水平下不能拒绝残差同方差的原假设,认为误差修正模型的残差不存在异方差。

表7 ECM模型残差的异方差检验

(四)基于门限协整模型的实证检验

1.门限协整模型

变量的同阶单整是进行协整分析的首要条件。由于高频金融数据具有的非线性性质,在变量数据生成过程中,非线性性质的存在可能使得线性协整技术的检验水平下降。基于此,本文选择Enders和Granger(18)W. Enders and C.W. J. Granger, “Unit-Root Tests and Asymmetric Adjustment with an Example Using the Term Structure of Interest Rates,” Journal of Business & Economic Statistics, Vol.16, No.3, 1998, pp.304-311.、Enders和Siklos(19)W. Enders and P. L. Siklos, “Cointegration and Threshold Adjustment,” Journal of Business & Economic Statistics, Vol.19, No.2, 2001, pp.166-176.提出的门限协整分析方法,研究影子银行规模与金融稳定性之间的长期均衡以及是否存在非线性关系,以期反映出两者的真实动态作用关系。不同于E-G两步法,门限协整检验的关键在于对残差进行区制平稳性分析,其检验步骤可分为以下两步:

首先,对于同阶单整序列进行线性回归,以获得残差。以影子银行lnSBS和金融稳定性指标V为研究对象,两者同为一阶单整,可建立如下回归模型:

Vt=a+blnSBSt+ut

(5)

其中,a和b为待估参数,u为残差项,u可以存在序列相关性。

其次,在获得残差u后,借助如下(6)式对(5)式的门限协整关系进行检验。

(6)

(6)式中,Δ为一阶差分算子,v表示随机扰动项,u为从(5)式获得的残差,I为指示性函数,若ut-1大于门限值τ时,I=1,若ut-1小于等于门限值τ时,I=0,τ为待估门限值,ρ1和ρ2为待估参数,k为滞后阶数。

门限协整检验的关键在于u的平稳性和非线性。在u的平稳性检验方面,Enders和Granger与Enders和Siklos指出,如果-2<(ρ1,ρ2)<0,u是平稳的,如果存在-2<ρ1<0,ρ2=0,则存在某个区间,u具有单位根,即u是非收敛的,但是较大的扰动项也可能使得系统转向收敛区间。在非平稳的原假设ρ1=ρ2=0成立的情况下,所获得F统计量为非标准分布。如果得到的F统计量的值大于临界值,则残差平稳,变量间存在协整关系。

在(6)式中,以残差的滞后一期为门限变量,调整的程度依赖于ut-1的大小。同时,在选取门限变量时,也可用ut-1的变化量,即Δut-1,此时,指示性函数变为,如果若Δut-1大于门限值τ时,I=1,若Δut-1小于等于门限值τ时,I=0。Enders和Granger证明这种方法对调整依赖于变化方向的非线性具有更高的检验功效,这一模型也可称为动量门限自回归(M-TAR)。

在进行门限协整分析时,一般情况下,门限值是未知的,需要和自相关系数ρ1和ρ2一起估计出来,在估计程序的选取方面,Enders和Granger采用门限变量的样本均值作为门限值的估计值。然而,在存在门限的情况下,这种方法获得的估计值是有偏差的。此时,可采用Chan提出的方法获得门限值的一致估计,(20)Kung-Sik Chan, “Consistency and Limiting Distribution of the Least Squares Estimator of aThreshold Autoregressive Mod,” The Annals of Statistics, Vol.21, No.1, 1993, pp.520-533.该方法的本质在于寻找一个门限值,使得残差平方和最小。

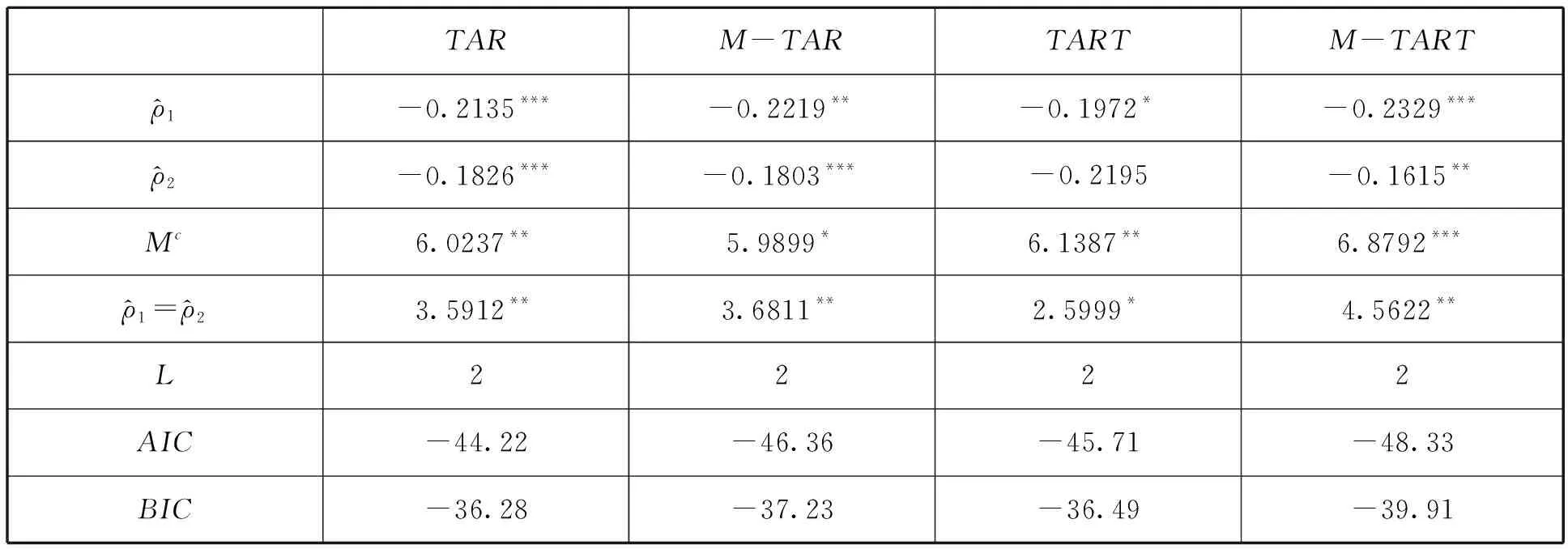

2.门限协整估计结果

在进行门限回归分析时,由于门限变量的不同,可以把检验形式分为两种。同时,根据门限值是否已知,则进一步把检验形式分为四种,分别为门限值已知时(τ=0)的门限自回归(TAR)、门限值已知时(τ=0)的动量门限自回归(M-TAR)、门限值未知时的门限自回归(TART)和门限值未知时的动量门限自回归(M-TART)。接下来,运用信息准则AIC和BIC确定影子银行规模和金融稳定性的门限协整最佳检验形式,各种形式的检验结果见表8。

表8 影子银行规模与金融稳定性的门限协整检验形式设定

(五)基于门限误差修正模型的实证检验

1.门限误差修正模型

当存在门限协整的情况下,可进一步采用门限误差修正模型,对影子银行规模和金融稳定性之间的因果关系进行检验以验证结论的可靠性,可建立如下等式:

(7)

在变量平稳性检验中,影子银行规模lnSBS和金融稳定性指标V均是一阶单整过程。因而,一阶差分之后,两者均为平稳过程,可建立误差修正模型用以因果关系检验。此外,影子银行规模和金融稳定性之间的协整关系为非线性的,因而,可建立(7)式的门限误差修正模型进行实证分析。

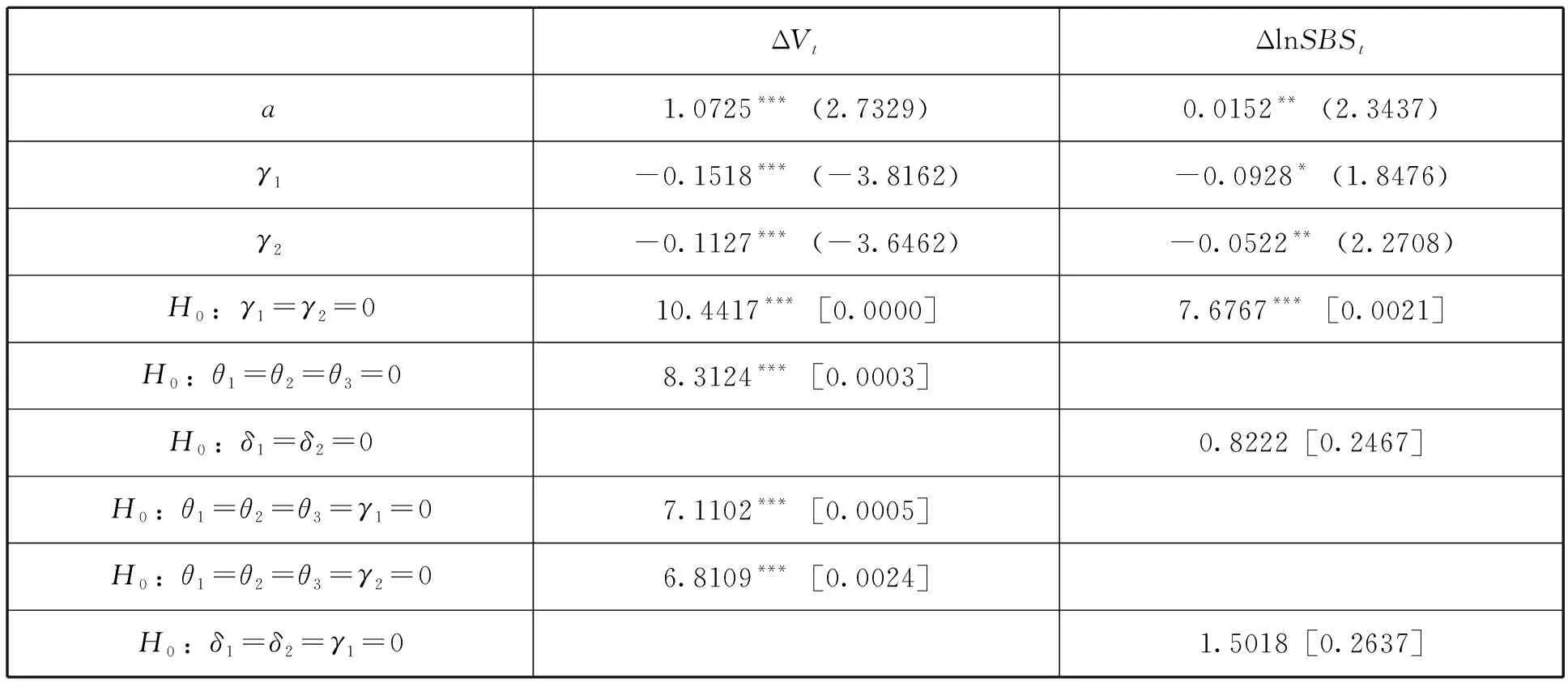

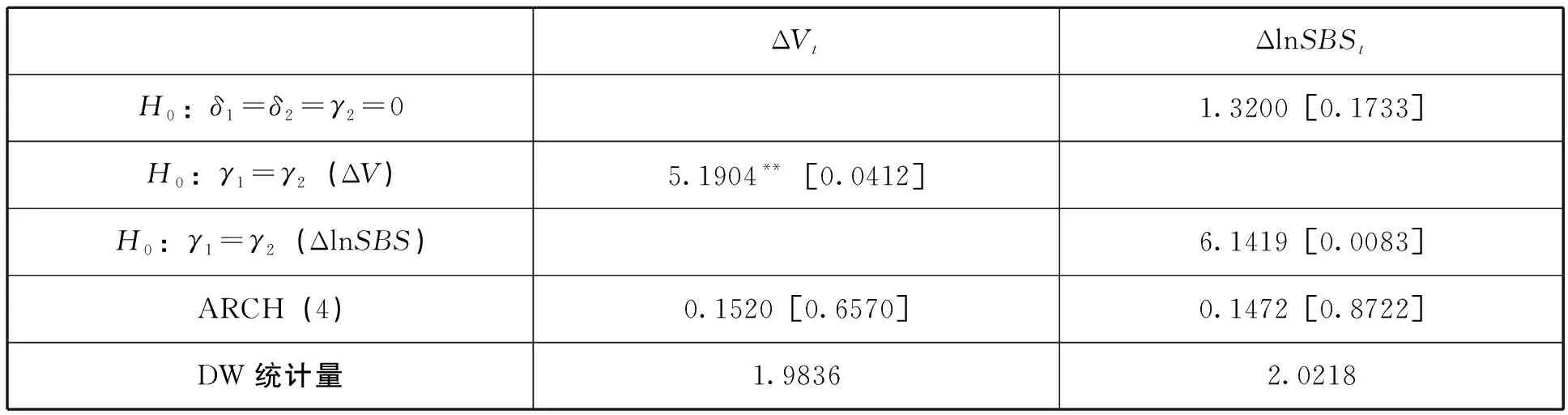

2.门限误差修正模型估计结果

通过门限协整分析可知,影子银行规模与金融稳定性之间不仅存在长期均衡关系,而且两者之间的协整关系呈现出非线性,即当偏离长期均衡值时,向长期均衡调整的速度呈现出非对称性,也就是说具有门限效应。存在协整关系的前提下,本文接下来借助门限误差修正模型,对上述结论进一步验证,并分析影子银行规模和金融稳定性在短期内是否存在因果关系。

在门限协整检验中,门限值未知的动量门限自回归(M-TART)是最优检验形式,因而,在建立误差修正模型时,将门限变量设定为Δμt-1。由于Granger因果关系检验对滞后阶数的选取较敏感,因此,依照信息准则AIC确定k1和k2的最优值,k1和k2的最优值分别为2和3。影子银行规模和金融稳定性的门限误差修正模型的估计结果见表9。

表9 影子银行规模和金融稳定性的门限误差修正模型估计

续表9

(六)基于FAVAR模型的实证检验

1.FAVAR模型

首先采用动态因子模型,以美国GDP增长率、固定资产增长率、M2与GDP比率、M2与M1比率、标准普尔季度市盈率、固定资产投资与GDP比率、利率、不良贷款率以及银行资产回报率提取金融稳定性因子,作为下一步构建VAR模型的基础,动态因子模型的表达式为

St=ΛFt+εt

(8)

其中St为基础金融稳定性指标,Ft为提取的因子,Λ为载荷系数,εt为残差项。对基础金融稳定性各项指标的时间序列分别通过如下线性关系补足缺失数据:

Ft=G(L)Ft-1+ηt,St=G(L)St+ηt

(9)

将补全后的原始基础金融稳定性各项指标数据进行季节性调整及标准化处理后,利用(8)式提取出金融稳定性因子。为研究影子银行规模对金融稳定性影响,并研究金融稳定性与影子银行规模在不确定性冲击下的反应,采用FAVAR模型,模型表达如下:

(10)

其中Ft为内生变量,即金融稳定性指标;lnSBS为外生变量,即影子银行规模;Ft-i及lnSBSt-i分别为对应变量的滞后项,Ft-ilnSBSt-i为金融稳定性指标的滞后项与影子银行规模的交互项;(21)模型中的交互项原则上应该是影子银行规模与各内生变量滞后项的乘积,但受限于样本长度及模型估计参数个数,此交互项仅设为影子银行规模与金融稳定性因子滞后项的成绩,旨在考察影子银行规模处于不同水平下对金融稳定性的冲击差异。μt为残差项。

在各时点上影子银行规模处于不同水平,对应数据具有明显非对称性,其所属的经济运行状态也不尽相同,影子银行规模增量所带来的金融稳定性影响是非线性的。依照信息准则AIC确定k的最优值为2,即模型中最高采用对应变量的二阶滞后项。

该模型的应用具有一定局限性,即没有对各时点的金融稳定性指标具体取值的动态性作出全面考虑。但该模型具备在脉冲响应计算下将不依赖变量具体取值的优势,更多强调各时间点所对应的金融稳定性状态。因此,结合前文门限修正模型中影子银行规模和金融稳定性之间的协整关系表现为非线性的结果,研究重点也将由复杂的非线性问题转变为简单的线性问题。因此,采用该模型能克服已有方法的缺陷,较好地研究影子银行规模与金融稳定性的关系。

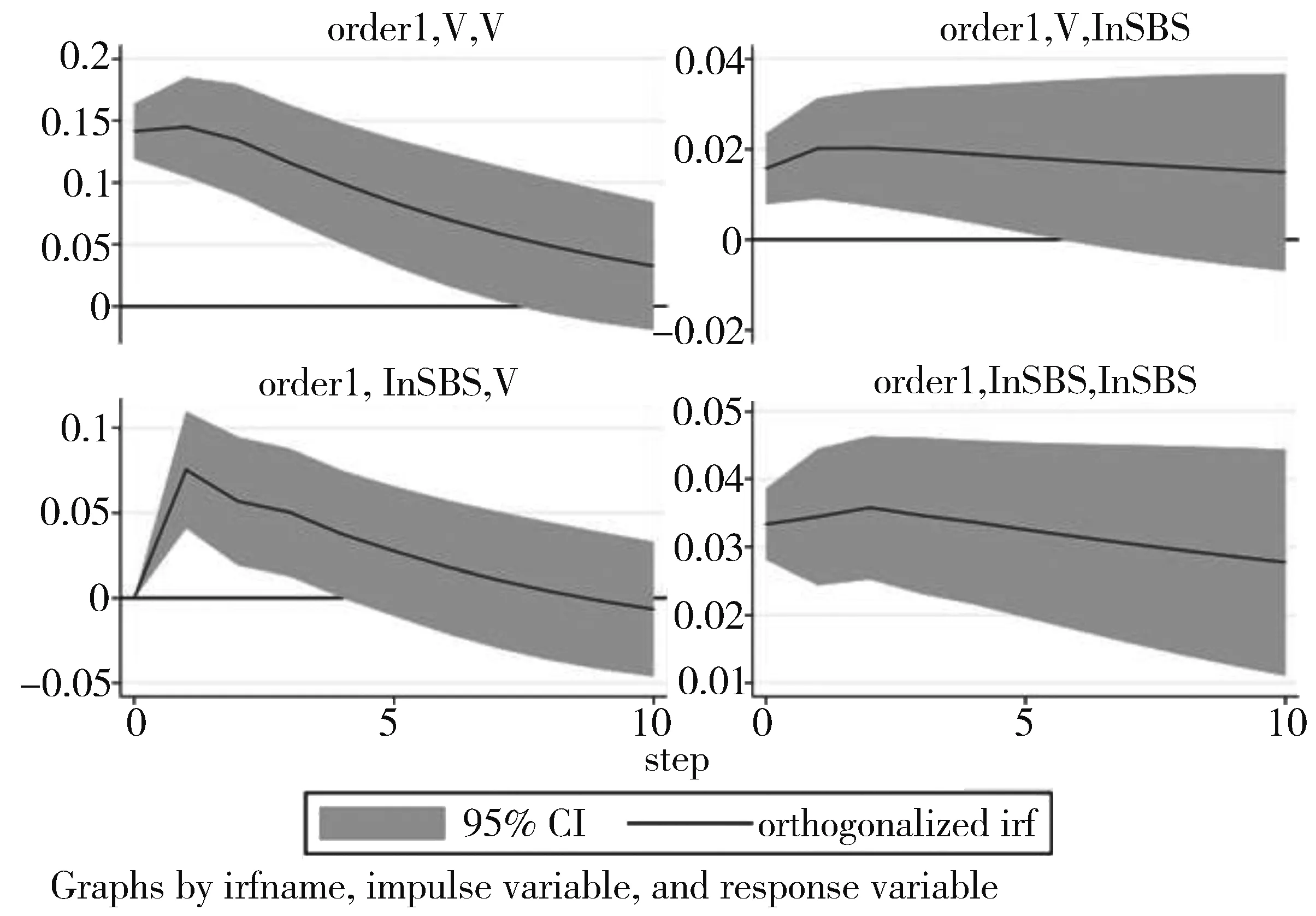

图2 FAVAR模型变量脉冲响应图

2.FAVAR模型估计结果

影子银行规模对金融稳定性的影响如图2所示。首先,在以季度为时间单位的第一期冲击后,金融稳定性指标在随后一期大幅增长,但在随后9期时间内逐步回落至稳态值。可见在影子银行规模激增冲击下,金融不稳定性将呈现短期剧增现象,金融稳定性短期较大幅度偏离稳态值。其次,影子银行规模同样会受金融稳定性短期冲击影响,但影响程度弱于金融稳定性受影子银行规模冲击的变化。此外,在短期冲击发生后恢复稳态的过程中,金融稳定性受影子银行规模冲击后经历8个时间周期即2年时间才逐步恢复。相对地,影子银行规模受金融稳定性冲击偏离稳态值后历时5个时间周期即恢复稳态。这说明影子银行规模冲击对金融稳定性影响程度更大且需要更长时间消化冲击带来的影响。

三、结论及启示

(一)研究结论

在理论分析基础上,通过构建误差修正模型、门限协整模型和门限误差修正模型、FAVAR模型,多维度检验了美国影子银行对金融稳定性的影响,实证结果如下:

第一,协整检验结果表明,金融稳定性和影子银行规模之间具有长期均衡关系,当影子银行规模增长1%时,金融稳定性指数减少0.89;格兰杰因果关系检验表明影子银行规模的扩张是引起金融稳定性降低的格兰杰原因。从长期来看,影子银行规模扩张会带来金融稳定性的降低。实证结果也印证了影子银行的杠杆化运作、期限错配风险、信息不对称,以及内生性的信用扩张会引起经济的虚拟化和金融资产价格的不断膨胀及泡沫化。由此,影子银行规模的不断增长加大了整个金融体系风险的关联性、传染性和信息的敏感性,对金融体系的稳定性带来冲击。

第二,ECM模型方程中,误差修正项et-1系数为-0.089,这一速度调整参数为负数,说明当短期波动偏离长期均衡时,误差修正项将以0.089的力度将其恢复至长期均衡状态。说明随着影子银行规模的不断增长,金融体系的稳定性遭到冲击,两者之间由于速度调整参数的存在,保持了长期均衡关系。

第五,FAVAR模型估计结果表明,在影子银行规模激增冲击下金融不稳定性将短期剧增,而影子银行规模受金融稳定性短期冲击影响程度弱于金融稳定性受影子银行规模冲击的变化。在恢复稳态过程的对比中发现,影子银行规模对金融稳定性的短期冲击需要更长时间消化冲击所带来的影响。

(二)启示与建议

虽然我国影子银行与美国影子银行在具体的表现形式上存在差异,但是从功能视角来看,两者所表现出的信用创造功能具有一致性,对宏观经济影响具有相似性。事实上,中国影子银行是对传统银行信贷渠道的替代和补充,而且其服务的对象绝大部分是处于传统商业银行服务范围之外的资金需求者特别是中小微企业。所以,客观地看,中国影子银行有其存在的合理性和必然性。问题的核心是如何在控制金融风险、保证金融稳定的前提下,化解存量风险,规范、引导中国影子银行健康发展,从而成为金融市场融资体系的有益补充,更好地支持经济结构调整、转型升级和高质量发展。通过美国影子银行对金融稳定性的理论分析和实证检验,揭示出影子银行的风险特征及其对金融稳定性的作用机理和影响,对构建我国现代金融体系,规范、引导影子银行发展具有重要意义。

第一,加强金融机构之间的风险隔离,降低金融风险的关联性和传染性。首先,应明确商业银行以审慎经营为根本,限制、禁止商业银行向影子银行提供隐性担保,尤其是流动性担保,降低两者风险的关联度。或在一定条件下允许商业银行为影子银行提供信用担保,但是必须采用“显性担保”的担保方式,即担保的或有风险必须作计提风险准备,以增强银行抵御风险的能力。其次,厘清金融机构业务边界,建立相应的风险防火墙,禁止金融科技平台企业多层嵌套投资,资金空转,造成以突破监管约束为目的的虚假创新行为。最后,将商业银行资产负债表的一些表外业务转到表内,加强有效监管,以有效管控商业银行和影子银行之间的套利活动,避免风险的过度交叉。

第二,提高影子银行产品和交易信息透明度,降低信息敏感性带来的金融风险。首先,限制资产证券化的层级,制定影子银行产品标准,并且对基础资产池的资产种类加以限制,以厘清信息的来源。其次,持续推进金融机构资产管理业务有序整改和平稳转型,限制影子银行交易的过度交叉,禁止多层嵌套和过度结构化交易活动,规范交易程序,将影子银行的交易活动,如场外交易、表外交易纳入监管、监测范围。再次,建立交易信息备案制度,提高影子银行机构产品信息、交易信息的披露力度。最后,加强对投资者的教育和引导,培养投资人的自我保护意识和对风险的防范意识,通过投资者推动影子银行机构加大信息的披露力度。

第三,建立影子银行信用创造的负反馈机制,实施逆周期管理。通过调整优化非银行金融机构的权益留存比率、杠杆比率、超额担保率以及证券化基础资产范围等决定影子银行信用创造的主要因素,建立相应的负反馈机制,实施逆周期管理,控制影子银行信用创造的规模,从而达到与实体经济发展所需相匹配,同时规避由于信用过度扩张和收缩带来的冲击,以降低我国影子银行信用创造的顺周期性及其产生的金融风险。

第四,建立适用于我国影子银行的“最后贷款人制度”,降低其固有的期限错配风险。在次贷危机期间,当影子银行普遍面临流动性风险时,美联储通过扩大公开市场操作的范围和再贴现抵押品的范围、商业票据融资便利、货币市场投资者融资便利以及定期资产支持证券贷款便利等方式,直接为影子银行机构提供最后的流动性支持,从而避免了风险的进一步蔓延。因此,无论从商业银行的发展历程来看,还是从次贷危机中对影子银行的救助效果来看,“最后贷款人制度”对于降低期限错配的风险具有重要作用。从我国金融体系的未来发展来看,影子银行在金融体系中的作用也将不断提升。因此,从维护金融稳定的视角来看,有必要建立影子银行的“最后贷款人制度”。