我国商品期货市场套期保值效率评价与提升对策

2021-01-19张国胜刘晨武晓婷

张国胜 刘晨 武晓婷

摘要:套期保值是期货市场基本功能之一。基于我国农产品、黑色金属、有色金属、化工四大板块的期货市场套期保值效率结构全景图,选择最小二乘回归(OLS)等五种普适性模型,时间跨度为2017年10月—2018年9月、2018年10月—2019年9月和2019年10月—2020年9月三个时段,针对四大板块的13个期货主要品种开展套期保值比率优化研究,并运用最小方差标准,从横向和纵向两个维度就我国商品期货市场的套期保值效率结构开展系统性评价。研究表明:有色金属(铜、铝、镍)和黑色金属(铁矿石、螺纹钢)的套期保值效率较高;豆粕、棕榈油和精对苯二甲酸(PTA)等产品效率次之;农产品(玉米、白糖、棉花)和化工品(聚乙烯、天然橡胶)期货等套期保值功能普遍较差。虽受新冠肺炎疫情影响,但期货市场套期保值效率三年格局并未发生明显变化。我国期货和现货市场发展迅速,且部分品种套期保值功能日趋成熟,但与发达国家成熟的期货市场相比仍有较大差距,因此,要有针对性地降低交易所保证金比例,提高国内企业套期保值的参与度;健全现货市场标准化程度;推进商品期权市场建设,促进期货市场平稳运行;稳步推进期货市场国际化,减少政府过度干预。

关键词:期货市场;套期保值;最优套期保值比率;套期保值效率

中图分类号:F279.33文献标识码:A文章编号:1007-8266(2021)05-0042-10

基金项目:北京物资学院科研专项“中国期货市场运行与创新”(035200120918);北京市教委社会科学计划一般项目“北京市涉农中小企业‘银行+保险+期货’新型融资模式设计及效果评价研究”(SM202110037004)

套期保值是指投資者为了防范现货价格风险而在期货市场中买进(或卖出)与现货数量相匹配、交易方向相反的期货合约,以期在未来某一时间通过期货平仓来抵补现货市场价格变动带来的风险的行为。套期保值是期货市场的基本功能之一,也是期货市场产生和发展的基础。我国期货市场经过三十年的发展,虽然取得了巨大成就,已逐渐成为投资者实现资产配置的重要工具市场,但长期以来,期货市场的投资者多以“散户”为主,企业参与套期保值意识不强。党的十九大以来,在金融服务实体经济的战略背景下,我国期货市场套期保值功能呈现逐年增强之态势,但与国际发达的期货市场相比,市场套期保值效率整体仍然偏低。深入开展本土期货市场套期保值效率研究,具有深远的现实意义。

关于商品期货市场的套期保值效率研究,近十多年来一直是学术热点之一。但研究焦点主要集中在对单个品种或板块的套期保值比率估计优化模型开发上,主要用于指导单个行业或企业的套期保值策略选择行为。彭红枫和叶永刚[ 1 ]对比分析了二元广义自回归条件异方差(BGARCH)模型、基于误差修正的广义自回归条件异方差(ECM-GARCH)模型与修正的ECM-GARCH三种动态模型应用于铜期货的套期保值效果,认为修正的ECM-GARCH模型更优。王玉刚、迟国泰、杨万武[ 2 ]将Copula引入GARCH和EWMA模型,对期铜最小方差套期保值比率进行估计,取得较佳效果。凌鹏[ 3 ]运用静态模型对铜的套期保值效率进行研究,发现ECM模型的套期保值绩效最大。王宝森等[ 4 ]运用Copula函数对精对苯二甲酸(PTA)期货进行套期保值研究,认为时变相关的Copula的最小方差套期保值模型可以提高套期保值效率。王辉、谢幽篁[ 5 ]通过引入修正ADCCGARCH和DADCC-GARCH模型对大豆、棉花、铜、铝和燃料油等五种代表性商品期货进行实证研究,大豆和棉花使用静态模型表现更优,而原油和金属期货则使用动态套期保值效果更佳。张健等[ 6 ]提出对于大宗商品来说,动态套期保值模型的套期保值效果要好于静态的模型,但动态的套期保值模型需要频繁调整头寸。淳伟德等[ 7 ]采用最小二乘回归(OLS)、向量自回归(VAR)、向量误差修正(VECM)和向量自回归—多变广义自回归条件异方差(VAR-MGARCH)四种模型对铜铝锌三种期货品种的套期保值效率进行研究,通过样本外滚动预测发现,金属期货的套期保值效率较高。其中,OLS模型在铜和锌中表现较好,VAR和VECM在铝中表现较好。付剑茹和张宗成[ 8 ]借助基于卡尔曼滤波法的状态空间(SSPACE)模型对铜期货市场的时变最优套期保值比率进行估计,并与OLS、VAR、VECM、CCC-GARCH模型效果进行了比较,结果显示SSPACE模型的套期保值绩效全面占优。邵永同和战雪丽[ 9 ]采用OLS、BVAR、ECM和BGARCH模型对比分析发现,中国大豆期货套期保值效率远低于美国大豆期货套期保值效率,且OLS、BVAR和BGARCH模型效果优于ECM模型。彭红枫和陈奕[ 10 ]将马尔科夫转换方法与GARCH模型相结合,发现基于马尔科夫转换方法的套期保值效果优于单一状态下的套期保值。

综上所述,国内学者对有色金属、农产品等部分单个品种的套期保值比率优化模型研究已经相当深入,但迄今关于期货套期保值效率的多数研究都针对单一品种,由于不同品种的样本期和模型选择不同,得出的不同品种的套期保值效率不适合对比分析,相应地也难以对整个商品期货市场套期保值效率开展跟踪分析,并针对整个市场套期保值效率提升提出有效对策。

本文弥补上述研究文献的不足,沿着国内外套期保值理论模型的优化进程,首先选取OLS、ECM、BVAR、BGARCH、ECM-GARCH五种经典模型,并截取2018—2020年相同的三个年度时段,统一对市场的13个品种加以套期保值比率优化研究;运用最小方差法,从纵向和横向两个维度系统计算并评价不同期货品种套期保值效率的结构性差异特征,并追踪这一特征的时间变化趋势,分析其成因,进而提出提高期货市场整体套期保值效率的路径。由于是针对整个市场采用一套可比的标准,即可比的样本期、可比的模型、可比的测算标准,与相关研究相比,从单一品种到整个市场,本文的研究创新了对期货市场套期保值效率的整体结构认识,也为有针对性地完善相关制度、提升期货市场整体套期保值效率提供了重要依据。

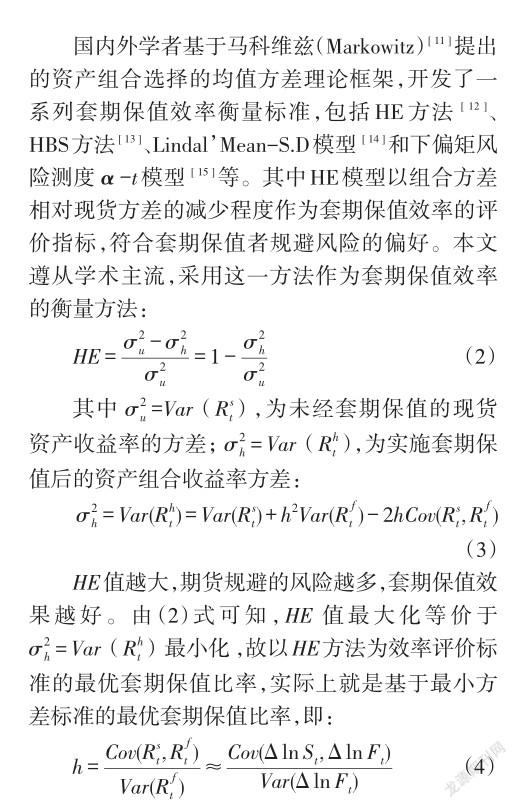

(一)套期保值效率衡量方法的选择

套期保值策略事实上是一个现货与期货的投资组合,其中组合比率也称为套期保值比率,是指持有期货合约的头寸大小与风险暴露现货资产头寸大小之间的比值,即对一单位风险暴露资产进行风险管理所需的期货合约的数量。

(二)最优套期保值比率估计模型的选择

由于基差的随机变化,在套期保值之初,理论上的最优套期保值比率是一个未知参数。在现代套期保值理论研究中,最优套期保值比率参数的估计也就成为核心问题。人们聚焦于开发各种最优估计模型,并针对相应的最优套期保值组合进行效率分析,以此作为对该品种市场套期保值效率的评价,已成为套期保值效率研究的范式。纵观国内外研究,这种最优套期保值比率估计模型一般分为静态和动态两类,其中动态模型的套期保值比率由于具有时变性,当市场处于大幅度波动、基差风险较高时,相比静态模型存在一定优势。但由于选择的空间区域、时间跨度样本不同,也由于随着计量经济模型的不断发展,具体最优参数估计模型日新月异,要穷尽所有模型去寻找最优模型来研究市场套期保值效率结构,显然是不现实的。梳理中外研究可以看出,沿着计量经济理论模型的不断精确化发展脉络,静态模型 OLS、ECM、BVAR和动态模型BGARCH、ECMGARCH出现的频率最高,其套期保值效率也得到一定认可。后文的实证分析也表明,这五种模型对市场套期保值效率结构研究具有高度一致性,即无论使用哪一种模型,不同品种的套期保值效率都具有相同方向的差异特征,说明这些模型的适用性和可比性。

本文对每个品种采用OLS、ECM、BVAR、BGARCH、ECM-GARCH五种通用模型估计套期保值比率,并运用样本外回测分析方法,对比选取最优套期保值比率。

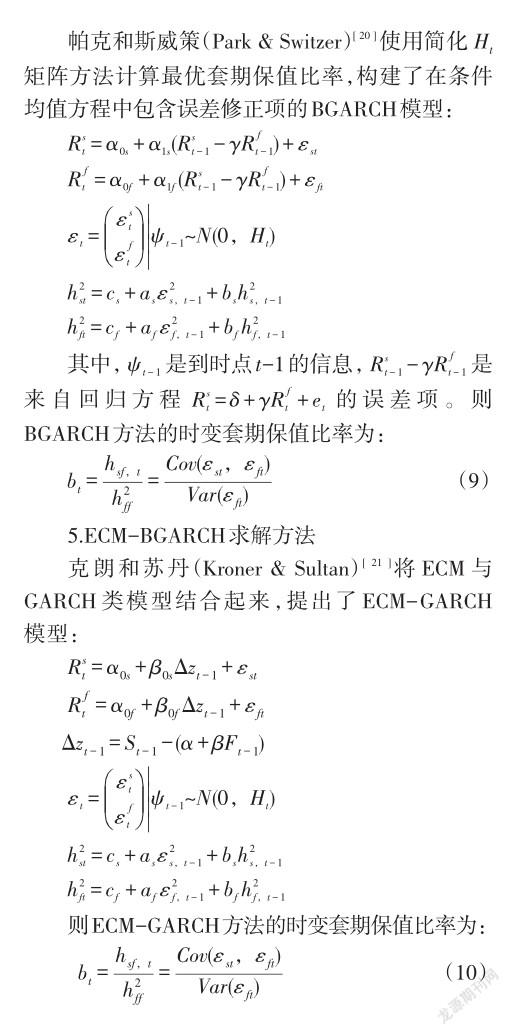

1.OLS求解方法

(一)样本数据

样本选定在上海期货交易所、大连商品交易所和郑州商品交易所上市的以下13种具有代表性的商品期货品种:螺纹钢、铁矿石、棉花、白糖、玉米、豆粕、棕榈油、铜、铝、镍、聚乙烯、PTA和天然橡胶。品种选定综合了期货市场持仓量占比、合约交易活跃度高低以及对应现货的实际情况(如交易量、内外消费需求、产业关联度)等因素,具有很强的代表性。其中,期货价格数据均采用活跃合约的收盘价,对于节假日数据,以及期、现货非配对数据进行了剔除,获得期货、现货日价格的有效配对数据。其中商品期货数据选取的是活跃合约的收盘价,现货价格数据是全国各城市现货价的平均值,两者均来源自万得(wind)数据库之商品数据库。

实证分析使用的样本数据区间为2013年10月—2020年9月。为比较2018—2020三年不同品种的套期保值效率年度变化情况,根据五种套期保值比率求解模型,使用2013年10月—2017年9月、2014年10月—2018年9月和2015年10月—2019年9月三个时段的日收益率作为样本内数据估计套期保值比率,使用2017年10月—2018年9月、2018年10月—2019年9月和2019年10月—2020年9月的日收益率作为相应的样本外回测数据,选取不同时期的最优套期保值比率,并根据式(2)计算相应品种的套期保值效率值。对于节假日数据,期、现货数据非配对数据进行了剔除,获得13个商品品种的期、现货配对数据,然后使用对数收益率计算最优套期保值比率及效率。其中期货与现货日收益率采用式(1)列示的对数收益率。

(二)变量选取与统计特征

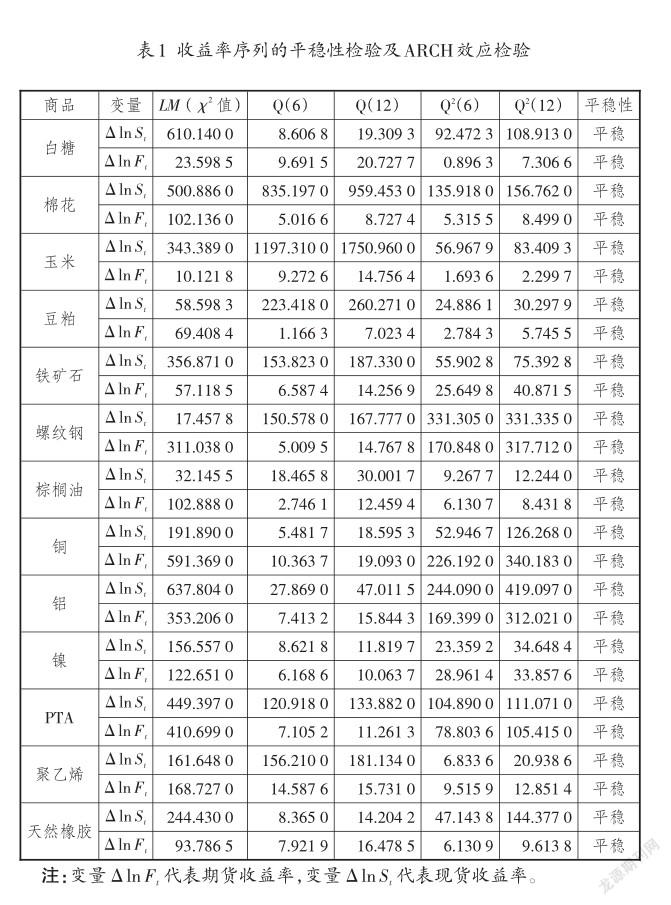

在使用OLS、ECM、BVAR、BGARCH和ECMGARCH模型计算最优套期保值比率及效率前,需首先进行单位根检验及ARCH效应检验。表1列示的检验结果表明,商品现货与期货收益率序列是平稳的。采用Q统计量、LM检验法对收益率序列进行分析,结果表明,13个品种的期现货收益率序列均通过了LM检验,同时Q统计量显著不为0,均存在ARCH效应。

(三)商品期货最优套期保值比率估计

依据公式(5)~(10),运用python语言统一编制了套期保值比率估计值(详细计算代码略)。在使用OLS和ECM测算最优套期保值比率时,将期、现货价格收益率序列分别代入公式(5)和公式(8),以商品现货收益率?lnS作为被解释变量,商品期货收益率?ln F作为解释变量,通过OLS回归和ECM模型得到?lnF前的系数作为最优套期保值比率(b)。其中ECM模型是在OLS模型基础上增加了误差修正项。商品品种的OLS和ECM模型均通过了F检验,且b系數均在5%置信水平下显著。

使用BVAR模型计算最优套期保值比率时,需使用单位根检验法(ADF)证明商品期、现货市场收益率序列均通过平稳性检验。不同品种在三个样本期内分别根据赤池信息量准则(AIC)和施瓦兹准则(SC)确定BVAR模型的滞后阶数。然后将商品现货收益率?lnS和期货收益率? lnF作为内生变量代入模型(6)和模型(7)中,对期、现货市场收益率序列建立双变量向量自回归模型,计算得出的b即为BVAR模型下的最优套期保值比率。

动态套期保值比率的计算需借助动态套期保值模型(BGARCH和ECMGARCH)。表1的检验结果表明,13个商品期、现货收益率序列均通过了平稳性检验和ARCH效应检验,即表现出明显的波动性聚集特征。然后将收益率序列分别代入式(9)和式(10),分别使用GARCH模型和BGARCH模型估计得到收益率均值方程中的残差序列εst和εft,通过计算残差序列εst和εft的协方差和方差,得到時变的套期保值比率bt。实证结果表明,13个品种估计在三个样本内区间得到的GARCH和ARCH项系数均显著大于0,并且满足系数之和小于1的约束条件,说明在滞后期内动态相关系数受前一期标准化均值残差的影响显著,并具有较强的持续性。由于GARCH项系数均保持在0.5以上,ARCH项系数均比较小,说明我国期、现货市场之间的动态相关系数受条件异方差的影响很大,且期、现货市场间的相关性不会受到前期的外部干扰。

表2给出了2018—2020年三个时段的最优套期保值比率分布值,由于动态套期保值比率是时变的,因此在表格中无法全部显示。容易看出,静态、动态套期保值模型的优势各占半壁江山,而同一品种不同年份的最优套期保值模型不完全相同。对于套期保值效率较高的大多数品种而言,动态套期保值策略能够达到更佳的套期保值效果。从板块看,金属板块的套期保值比率普遍较高,且动态套期保值模型得到的套期保值比率更优;农产品和化工板块的套期保值比率普遍较低。表2汇总了中国商品期货市场最优套期保值比率,可按年度发布,为企业参与套期保值,特别是全面参与品种配置、防范现货风险提供了最优套期保值一揽子参考策略。

(四)商品期货套期保值效率特征分析

将表2的最优套期保值比率代入式(2)和式(3),运用样本外数据,商品品种的套期保值效率回测值如表3所示,从中也可看出相应板块2018—2020年套期保值效率变化趋势。可以发现,我国商品期货市场的套期保值效率呈现如下特征:

一是从板块上看,金属板块的套期保值效率最高,三年平均效率为43.22%;农产品板块次之,平均效率为15.15%;化工板块效率最低,平均效率为10.08%。与农产品板块相比,金属和化工板块的套期保值效率虽然波动较大,但上述这一市场效率格局未发生明显变化。从表3也可以看出,农产品和化工板块内的套期保值效率差别较大,其中在农产品板块内,豆粕、棕榈油较高,棉花较低;在化工板块内,PTA较高,橡胶最低。

二是从品种分布看,我国商品期货的套期保值效率可以分为三个层次:铁矿石、铜和镍的套期保值效率最高,在34%~64%之间;螺纹钢和铝、豆粕、棕榈油、PTA的套期保值效率次之,在15%~ 42%之间;白糖、棉花、玉米、聚乙烯、橡胶的效率最低,效率区间为-2%~12%,这一基本格局三年来未发生实质性变化。值得注意的是,橡胶在2019年的套期保值效率为负值(-1.33%),这一方面有模型计量的误差有关,另一方面也彰显出这一品种期现市场的不相关程度,目前期货市场完全不具备价格发现功能和套期保值功能。这与橡胶品种现货种类多、期货种类少所致价格不匹配、基差风险较大有密切关系。

三是从效率的稳定性看,无论效率高低,玉米、棉花、铁矿石、白糖、豆粕的套期保值效率最稳定,聚乙烯、橡胶次之,而铜、铝、镍等金属和PTA、橡胶的套期保值效率最不稳定。新冠肺炎疫情暴发以来,大宗商品的供需和流通都发生了变化,进而也影响了套期保值效率。2020年与2019年相比,在金属板块中,除镍以外,所有品种均有明显提升;在农产品板块中,除棉花外所有各品种套期保值效率均有不同程度的下降;在能源化工板块中,效率的特征有小幅改善。需要特别指出的是,橡胶套期保值效率从2018年的11.90%下降到2019年的-1.33%,且在疫情环境下仅为0.83%,低效率特征未见改观之倾向。

(五)各板块期货套期保值效率特征成因分析

因此,不同品种的套期保值效率与期现货收益率相关系数密切相关,期货与现货市场收益率相关系数越高,套期保值效率越接近于1。显然,期货市场的流动性与套期保值效率正相关,因为当期货市场的流动性较差时,它的收益率值波动越小,随机性较低,期货收益率与现货收益率的相关性较弱;现货市场的标准化程度与套期保值效率正相关,因为现货市场的标准化程度越高,现货流动性越强,成交量也越大,期货市场对此的价格发现功能就越强,期现市场的关联度也越高;商品市场的国际化程度与套期保值效率正相关,因为商品市场的国际化程度越高,期货市场针对国际商品价格波动的过度放大效应就会减弱,期现价格更容易趋于平稳一致;现货商品的供求体制也是影响套期保值的重要成因,因为在指令性的商品流通价格下,现货价格的内生因素成分降低,随机波动较小,与期货的市场价格相关性也就降低。此外,不健全的期货品种体系也会降低期、现货价格相关程度并增加套期保值基差风险。

表4列示了2020年我国三大板块13个品种的期货市场流动性及其与现货市场的相关性。从表4可知,金属板块的期、现货市场相关性较高,相关系数均在0.6以上。其中铜的期、现货市场相关性最高,可达到0.8,也是2020年所研究的期货品种中套期保值效率最高的(63.29%)。这是由于我国有色金属拥有较为成熟的市场体系,市场供求关系明确,交易规模不断扩大,已经成为国际金融市场上极具影响力的品种。从表4也容易得知,我国铁矿石和螺纹钢期货市场的成交量与成交额都非常高,一方面是得益于楼市发展,另一方面是其本身具有保证金低的特点,吸引了大量的投机资金,为市场提供了充足的流动性,从而带来较好的套期保值效果。在疫情之下,除镍因短期供应中断出现价格大幅波动外,其他金属品种的套期保值效率稳中有升,也标志着我国期货市场套期保值条件的成熟性。

在农产品板块中,玉米和棉花因收储政策和价格管控等因素的影响较大,在现货市场价格相对平稳情况下,企业参与度低,抑制了期现市场的相关性,相关系数仅0.2左右。白糖具有贮存时间短、容易产生投机行为的特征,导致供求关系不稳定且价格波动幅度较大,也影响了套期保值效果。豆粕和棕榈油的成交量较大,市场流动性较高,更容易从长、短期保持期、现货价格之间的均衡,期、现货市场相关性相对较高,达到0.5左右,相比于其他农产品品种,套期保值效率相对较高。另一方面,农产品期货套期保值效率在2020年都出现了不同程度的下降,主要是物流限制导致产品流通不畅,产销衔接阶段性受阻,价格供需失衡、库存增加等多方面因素导致现货价格波动加剧,削弱了期、现货市场间的联动关系,因此在疫情的冲击下,农产品期货市场效率变化应予关注。

化工板块的期、现货市场的整体相关性均较低。其中橡胶的价格波动与国际大环境、汽车行业发展等休戚相关。我国天然橡胶长期处于供不应求状态,虽是天然橡胶的消费和进口大国,在国际定价的影响力较弱,因此限制了套期保值功能的发挥。从产业链角度,聚乙烯既是石油炼制的衍生物,也是农业、制造业的基础原料,现货价格影响因素较复杂。PTA虽属于国际化交易品种,但国内市场具有一定的定价权,企业参与套期保值和套利的操作不断增加,市场成交量较大且具有较高的流动性,尚能发挥一定的套期保值功能。值得注意的是,2020年与2019年相比,随着聚丙烯(PP)、聚氯乙烯(PVC)和线型低密度聚乙烯(LL? DPE)期权的上市,提高了企业参与化工板块衍生品交易意愿,因此化工品种整体低效率的特征有一定改善。

(一)主要结论和研究贡献

1.全面解读了中国商品期货市场最优套期保值比率模型的普适性。基于五种套期保值比率优化模型,给出了化工、农产品、金属期货三大板块13个品种的最优套期保值比率一览表(表2)。从中可以看出,13个品种在最优套期保值比率的模型选择上,静态套期保值模型和动态套期保值模型各占据半壁江山,对于套期保值效率较高的品种如金属板块,动态套期保值比率估计模型更优。这是由于动态套期保值模型能够反映市场情况的时变性,尤其是对于流动性较高的金属期货市场而言,市场频繁波动与态势的不稳定性使得靜态套期保值模型无法充分发挥其有效性,而样本外则更能体现动态套期保值模型的优势。最优套期保值比率参照表2可按年度定期发布,为企业参与套期保值,特别是全面参与品种资产配置、防范现货风险提供了最优套期保值策略参考。

2.给出了中国期货市场套期保值效率结构表,并将市场面与基本面特征相结合进行全面分析。通过采用一套可比的标准,即可比的样本期、可比的模型、可比的测算标准,对期货市场主要品种的套期保值效率进行系统测度。在所研究的13个品种中,金属板块的套期保值效率最高,其次是农产品板块中的豆粕和棕榈油期货、化工板块的PTA具有一定的避险功能,而聚乙烯、橡胶及农产品中的白糖、棉花和玉米期货不具有较明显的套期保值效果。有色金属期货经过近30年的发展,已经成为我国最成熟的期货产品。黑色金属期货具有成熟的市场体系,市场供求关系明确,因此有色金属与黑色金属板块能够有效发挥期货市场功能;而玉米、棉花和聚乙烯等品种,都具有成交量低、流动性差导致市场不活跃的特征,其中农产品市场受收储政策和现货价格管控,棉花与聚乙烯市场复杂的供求关系与投机因素加大了价格的波动风险,从而抑制了期货市场的功能发挥。

3.从期货与现货市场的相关性出发,分析了我国期货市场套期保值效率差异的理论成因。期、现货市场间的相关性是影响套期保值效率的主要因素,期、现货市场收益率相关性越高,期、现货价格走势越一致,期、现货间的联系就越紧密,此时通过套期保值策略才会得到更高的套期保值效率。此外,套期保值效率也与市场的流动性、商品国际化程度和国内商品期货市场发展成熟度密切相关。此外,不健全的期货品种体系也会降低期、现货价格相关程度并增加套期保值基差风险。通过结合套期保值效率差异存在的成因分析,结合不同品种实际,能够系统性分析我国期货市场套期保值效率变化的影响因素,指出效率提升路径。

4.分析了中国期货市场套期保值效率发展趋势。结合2018—2020年套期保值效率趋势,2020年期货市场的规模和活跃度较2019年有所提高,虽然受到了新冠肺炎疫情的冲击,但各企业加强库存管理,积极利用套期保值规避价格风险,使得期货市场成交量大幅增加;后半年为了刺激消费,全球实行积极财政政策,需求强劲复苏,扩大了交易规模,期货的价格发现功能也相应提高。因此,除农产品外,多数期货品种在2020年的套期保值效率均较2019年均有所提升。通过动态观测商品期货套期保值效率趋势性变化,为政府动态、全面掌握套期市场保值功能提供了参考,对完善套期保值相关制度、提升套期保值整体效率具有重要意义。

(二)未来发展路径及政策建议

我国期货和现货市场发展迅速,且部分品种套期保值功能日趋成熟,但和发达国家成熟的期货市场相比,仍有较大差距。基于上述研究,提出以下几点建议。

1.有针对性地降低交易所保证金比例,提高国内企业套期保值的参与度。保证金设计的初衷是充当期货交易方信用的证明,防止期货参与方违约。降低保证金设置水平,显然对企业参与套期保值的积极性是有深远影响的。对于套期保值效率高的品种,如黑色金属、有色金属、农产品板块的豆粕和棕榈油等,由于套期保值效率较高,套期保值者理论上违约风险较低,因此可以缴纳更少的保证金。这样的设定可以增加套期保值者参与套期保值的热情,同时提高了期货市场风险管理功能。因为对于参与套期保值的企业来说,更低的保证金比率减少了套期保值的资金占用,使得企业现金流更加充裕,企业参与数量的增加,会进一步提高市场的套期保值效率。通过对部分品种保证金比例的差异化设置,形成高套期保值效率→低优惠保证金比率→提高市场参与度→提高期货合约活跃度→提高套期保值效率的良性循环,能够逐步引导我国期货市场更好地平稳健康发展。

2.健全现货市场标准化程度。商品期货交易业务的开展以现货市场为基础,没有一个发达的现货市场,期货市场的运行就变成了无源之水,就会失去方向,而这恰恰是我国期货市场套期保值功能发展的软肋。我国农产品、橡胶等许多现货市场源于众多不规范的批发市场、贸易中心等,市场发育的标准化程度较低,集中表现为交易市场分散分割、报价机制不规范、交易秩序混乱、成交量不高、交易者小众、信息聚散速度快等特征,这种现货市场的低效率直接造成期货市场价格变动方向的紊乱,期货市场投机行为过度,期现市场相关度偏低,也直接造成交易主体规避风险意识不强,参与套期保值的动力不大。完善现货交易市场的手段之一,是广泛搭建现货电子交易平台。借助现代科技手段,将各类小众市场统一成标准化的场外市场,以信息的完备传播引导投资方向,是健全现货市场标准化程度的重要路径。

3.推进商品期权市场建设,促进期货市场的平稳运行。通过商品套期保值实证分析可以看出,套期保值效率较高的品种普遍具有较高的成交量,即具有充分的流动性,且期、现货价格收益率的波动率大小比较接近。这表明套期保值效果好的品种,其期现货市场间往往具有双向引导关系,期货市场能够充分发挥价格发现功能。商品期权作为期货衍生品工具的补充,能够促进期货市场流动性,且有效规避基差贸易中的价格风险,同时也为“保险+期货”试点提供风险对冲工具,促进了“保险+期货”的深入开展和全面普及,有提升期货市场功能的作用。我国虽已对多个商品品种开展了期权交易,随着期权品种的逐步推出,市场规模逐步增加,但由于期权市场比期货市场在交易规则、定价机制、结构特征以及套期保值策略都更为复杂和专业,因此未来仍需持续优化做市商制度,科学合理地设计商品期权合约,保证商品期权市场的流动性和定价的有效性。

4.稳步推进期货市场国际化,减少政府过度干预。我国期货市场整体效率偏低,与市场的国际化程度和政府过度干预密不可分。2020年我国完全放开了外资在期货公司的持股比例限制。在金融开放度日益提高的背景下,未来还可能有更多的开放措施,这对我国期货市场来说是巨大的挑战,同时也是机遇。为促进我国期货市场尽快在世界范围内取得领先地位,需要有步骤地放开市场,吸引国内外市场参与者,设计制定政策使得各层次市场参与者(投机者、套利者、套期保值者、资产配置需求等)的诉求可以得到妥善安排,对期货品种逐步分品种国际化。另外,我国一些大宗商品包括农产品的供求受到商品收储政策的干预,也会影响现货市场价格的真实性[ 22 ]。因此,提高期货市场的开放程度、适当减少政府对现货市场的干预,是长期提升期货市场套期保值功能的基本策略。

*北京物资学院经济学院研究生张文江、杨广义、张小燕参与了论文数据的搜集、预处理、建模等相关工作,特此致谢!

注释:

①为便于比较,本文采用收益率套期保值,故套期保值比率指投资者在t时刻构建的投资组合中,期货资产的价值与现货资产价值之间的比率,即在套期保值期初,单位现货价值所匹配的期货价值量。

参考文献:

[1]彭红枫,叶永刚.基于修正ECM-GARCH模型的动态最优套期保值比率估计及比较研究[J].中国管理科学,2007(10):29-35.

[2]王玉刚,迟国泰,杨萬武.基于Copula的最小方差套期保值比率[J].系统工程理论与实践,2009,29(8):1-10.

[3]凌鹏.我国铜期货市场套期保值绩效实证研究[D].广州:暨南大学,2010.

[4]王宝森,王丽君.基于Copula函数的PTA期货套期保值研究[J].科技信息,2011(1):9-10.

[5]王辉,谢幽篁.中国商品期货动态套期保值研究:基于修正ADCC和DADCC-GARCH模型的分析[J].世界经济,2011(12):120-139.

[6]张健,方兆本.股指期货套期保值模型选择[J].中国科学技术大学学报,2012(3):191-196.

[7]淳伟德,李晓燕,陈王,等.上海金融期货市场避险效率研究[J].预测,2012(4):39-45.

[8]付剑茹,张宗成.模型的复杂性与期货套期保值效率:基于环境突变样本区间的检验[J].管理工程学报,2014(2):196-205.

[9]邵永同,战雪丽.中美大豆期货市场套期保值效率比较研究[J].价格理论与实践,2014(8):93-95.

[10]彭红枫,陈奕.中国铜期货市场最优套期保值比率估计——基于马尔科夫区制转移GARCH模型[J].中国管理科学,2015,23(5):14-22.

[11]MARKOWITZ H.Portfolio selection[J].Journal of finance,1952,7(1):77-91.

[12]LIEN D.The use and abuse of the hedging effectiveness measure[J].International review of financial analysis,2005,14(2):277-282.

[13]HOWARD C T,DANTONIO L J.A risk return measure of hedging effectiveness—a reply[J].Journal of financial and quantitative analysis,1987,22(3):377-381.

[14]LINDAL E,STEFANSSON J G.The frequency of depres? sive symptoms in a general population with reference to DSM-III.[J].The international journal of social psychiatry,1991,37(4):233-241.

[15]FISHBURN P C.Mean-risk analysis with risk associated with below- target returns[J].American economic review,1977,67:116 -126.

[16]EERINGTON L H.The hedging performance of the new fu? tures markets[J].The journal of finance,1979,34(1):157-170.

[17]MYERS R J,THOMPSON S R.Generalized optimal hedge ratio estimation[J].American journal of agricultural econom? ics,1989,71:858-868.

[18]GHOSH A.Hedging with stock Index futures- estimation and forecasting with error-correction model[J].Journal of fu? tures markets,1993,13(7):743-752.

[19]LEE C F,CHOU W L,FAN K K.Hedging with the Nikkei Index Futures:Conventional model versus error correction model[J].Quarterly review of economics and finance,1996,36:495-505.

[20]PARK T H,SWITZER L N.Bivariate GARCH estimation of the optimal hedge ratios for stock index futures:a note[J]. Journal of futures markets,1995,15(1):61-67.

[21]KRONER K F,SULTAN J.Time- varying distributions and dynamic hedging with foreign currency futures[J].Jour? nal of financial and quantitative analysis,1993,28(4):535-551.

[22]沈稚琴,陶昌盛.中國粮食期货市场的发展:困境、原因和未来的道路[J].经济经纬,2005(6):130-133.

责任编辑:林英泽

Systematic Evaluation and Promotion Countermeasures of the Commodity Futures Markets’Hedging Efficiency

ZHANG Guo-sheng,LIU Chen and WU Xiao-ting

(College of Economics,Beijing Wuzi University,Beijing 101149,China)

Abstract:Hedging is one of the basic functions of the futures market. Based on the overall picture of the futures market’s hedging efficiency structure concerning the four major sections such as agricultural products,ferrous metal,non-ferrous metal,and chemical engineering,the authors select five universal models (e.g. OLS) and three periods of time to draw up a research on optimization evaluation of hedging ratios aiming at thirteen major varieties from the four major sectors. Furthermore,a systematic evaluation of the hedging efficiency structure of commodity futures market is carried out from both horizontal and vertical dimensions. The results show that:the hedging efficiency of the non-ferrous metal(copper,aluminum,nickel)and ferrous metal(Iron ore,Deformed steel bar)is higher;that of soybean meal,palm oil and PTA is the lower;and that of agricultural products(maize,sugar and cotton)and chemical products(polyethylene and rubber)is the lowest. Though influenced by COVID-19,the three-year pattern of futures markets hedging efficiency has not changed significantly. China’s futures market is developed rapidly,the hedging functions in some sub-markets are increasingly mature,though there are still significant gaps comparing to futures markets in the advanced countries. So we should reduce the margin ratio in some sub-markets to encourage more domestic enterprises to participate hedging transaction,perfect the market standardization,promote the construction of the options market to promote the stable operation of the futures market,and steadily promote the internationalization of the futures market and reduce the undue government intervention.

Key words:futures market;hedging;optimal hedging ratio;hedging efficiency