基于“审计监督合力”的国有企业多维度监督体系构建

2021-01-17王颖郭银娟汤小莉吴静文

王颖 郭银娟 汤小莉 吴静文

国有企业的资产属于国有资产,国有资产的监管存在着多头管理、重复管理、管理效率低下等问题,导致国有资产大量流失,给国家造成严重损失。因此,迫切需要构建国有企业监督管理体系,多维并举,形成监督合力。

审计监督主体的分工与协作

国家审计、社会审计和内部审计三者审计侧重点不同,在审计实践中可以根据需要共享共用彼此的工作成果。既可以節约审计资源,又能解决职责重复问题,发挥三者之间的促进作用,共同致力于审计监督体系的构建。

国家审计在进行专项审计和对企业领导干部进行任中审计、离任审计时,需要了解内部审计和社会审计以往的审计结论,并利用其审计成果;内部审计人员熟悉企业情况,国家审计可以利用内部审计人员的优势,充分发挥其在国有企业审计监督中的作用;在进行大型审计项目的时候,社会审计和内部审计也应辅助国家审计,集合三大审计力量的合力做到“审计全覆盖”,共同完成审计任务。

中国注册会计师审计准则第1411号准则明确规定:注册会计师在对内部审计工作质量进行评估的基础上,可以利用内部审计的结果,减少相应的审计程序,缩小一定的审计范围。国家审计对国有企业领导干部进行经济责任审计以及对违法经济案件进行查处时,会充分的考虑注册会计师审计的工作成果,为其公正履职提供了良好的外部环境。

根据内部审计准则第2303号的规定:企业的内部审计人员通过与外部审计师进行沟通,充分利用外部审计结果。与注册会计师沟通,评估企业的风险管理水平,从而更合理的安排内部审计工作;企业在接受国家审计时,内部审计要对发现的问题进行分析并加快整改落实,对国家审计揭示的普遍性问题进行深入研究,加大检查力度,提升企业内部控制和风险管理水平。

因此,国家审计、社会审计、内部审计三者之间彼此联系、相互协作,共同构成了“三位一体”的审计监督体系。

审计机关与纪检监察机关的协作

将审计监督与纪检监察监督相结合,纪检监察作为“政治体检”,审计作为“经济体检”。将纪检监察监督与审计监督进行协作,就是政治与经济的有效结合,政治腐败是现象,而经济腐败则是根源,可以让纪检监察充分的融入到国有企业的审计监督工作中,由于党组织赋予了其特定的处理处罚权,因而纪检监察是强制性的监督,是一种“硬”约束。审计发现的问题,纪检监察及时跟进进行处理,省去移交等程序提高工作效率。

审计机关与纪检监察机关的协作思路:一是建立审计机关与纪检监察机关协同作战的工作机制。纪检监察机关在查办案件中,可以向审计机关了解相关情况,审计机关发现企业领导人员滥用职权、违法违纪等问题时,纪检监察机关会接收审计机关移交的问题线索并依法进行处置,及时地与审计机关交流审计和调查结果。二是加强纪检监察机关对审计结果的运用。纪检监察机关要高度关注企业中的审计结果,将违法组织项目实施,套取、骗取国家资金等造成国有资产大量流失的问题作为监督问责的重点,追求相关负责人及领导的责任。三是加强日常监督管理,促进审计发现问题的整改落实。审计机关要及时跟进监督反馈问题的整改落实,向纪检监察机关通报整改进展和结果,并将整改不到位的严重问题移交纪检监察机关问责。

审计机关与社会舆论的协作

将审计监督与社会舆论监督相结合。当今社会是一个自媒体时代,人人都是“记者”,加之国家要求国有企业必须公开监督渠道和举报电话。这就为社会公众借助各种新闻媒体和自媒体通过舆论力量对国企领导权力滥用、腐败等行为进行监督提供了便利,充分发挥人民群众的正义感进行反腐已经成为新常态。舆论监督是一种非强制性的监督,是人民群众自觉自愿的行为,因而是一种“软”约束。

审计机关与社会舆论监督协作思路:一是正确定位社会舆论监督在审计监督中的作用,社会舆论监督必须要以事实为依据,遵守相应的法律法规,不能虚构事实,充分发挥舆论监督的正能量,审计机关可以引导新媒体注重对积极事项方面的报道,引导新闻媒体形成有利的舆论氛围,推动审计工作的发展。二是创新舆论监督与审计监督的协作方式,审计机关要主动地接受舆论监督,通过新媒体平台,及时发布审计公告,做到信息公开。鼓励社会公众通过审计署官网、中注协及内审协会网站、微博等一系列渠道,向审计机关提供有价值的信息。三是用法律保障舆论监督与审计监督的结合。充分发挥法律的作用,让舆论监督与审计监督都走上法治化之路,必须制定相应的法律法规,明确发布不实审计信息需要承担的责任,加大对传播虚假信息平台的处罚力度,以督促媒介平台加强对信息真实性的审查,明确审计信息传播媒介的法律责任。

审计机关与内部控制的协作

将审计监督与内部控制监督相结合。有助于国有企业建立健全的内部控制制度,加强内部管理。对内部控制的有效性进行严格的审计监督,可以提升企业的治理能力和管理水平,把内部控制审计落到实处。

审计机关与内部控制的协作思路:内部控制是企业为了确保财务报告的可靠性、评价经营效率和成果以及对法律法规的遵守,由管理层、治理层和其他人员设计执行的单位内部政策及程序。企业内部控制制度设计的的合理性和执行的有效性对企业如何进行审计监督的影响较大。如果内部控制良好,各职能部门提供的各种资料是真实可靠的,就有利于审计监督工作的顺利开展;反之,就会给审计监督带来很大的困难。对内部控制的执行情况进行监督,在监督过程中发现内部控制缺陷等问题,要根据企业内部审计工作流程向企业的董事会、审计委员会及监事会报告。

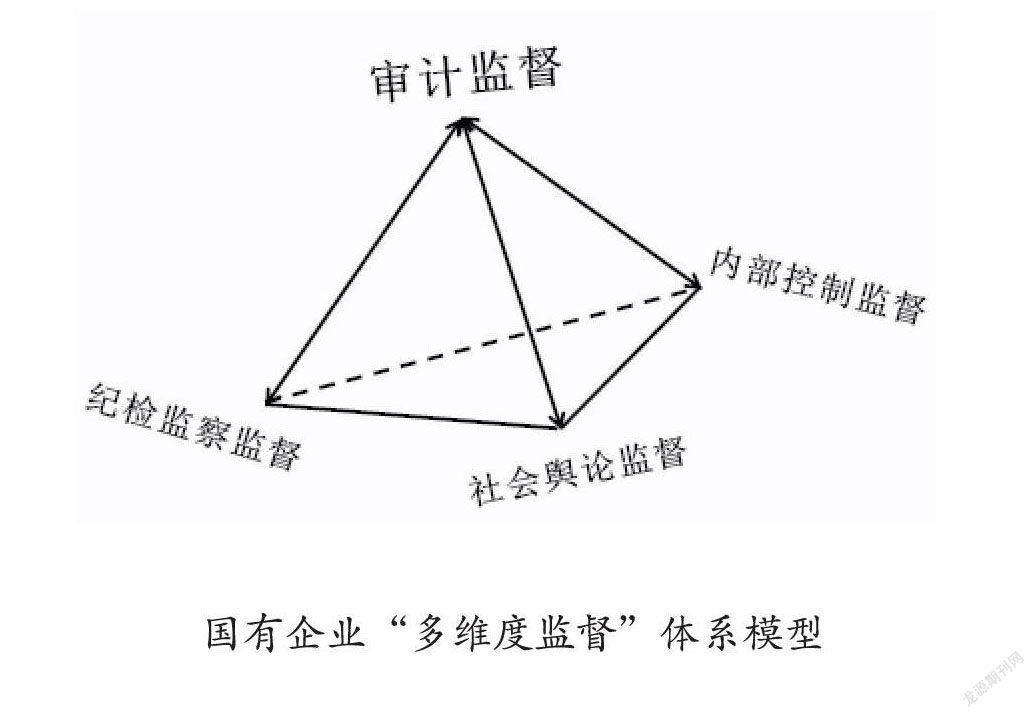

以审计监督为主,将纪检监察监督、社会舆论监督、内部控制监督与其进行有效结合,形成一个对国有企业进行全方位监管的“多维度监督”体系模型(如图所示),这样能够更好服务于国有企业,促进国有企业健康可持续发展。

建立审计信息共享平台

由于三大审计主体各自侧重点不同,职责相互分离,信息不能共享,相互难以协作,往往就形成了审计信息孤岛。通过对信息共享平台的搭建,国家审计、社会审计与内部审计部门可以在平台上按需索取数据和资源,实现信息互通,共享审计成果。通过在审计信息平台上交流审计技术方法,分享审计经验等,促进审计工作的顺利开展。对审计监督工作中存在的问题及时的进行讨论,共同分析研究,提出不同的见解,交换意见与建议,由此可以避免因为专业能力、理解能力以及分析问题的角度不同而引起对问题判断上的差异,群策群力,发挥各自的优势,保证监督的质量。

(作者单位:西京学院会计学院西北大学)