低碳背景下我国A股电力公司研发投入现状评析

2021-01-16陈文荣方宇亮

陈文荣 方宇亮

【摘要】文章基于2011—2020年年度报告,对我国A股电力公司研发投入进行了全面系统分析,结果表明:近10年A股电力公司研发投入总体趋势向好,但总量不足,近3年研发投入近七成,研发投入资本化近三成;进一步分析发现,近10年国有控股公司研发投入积极性不如非国有控股公司,且国有控股公司更青睐于资本化;近3年研发费用中开发费和人员人工费用占比高,研发投入“个性化披露”现象频出;反映出我国A股电力公司对研发投入的归集普遍缺乏自信心。因此,需要各方加以重视,寻求妥善的化解之道,以切实提高研发投入归集的自信心。

【关键词】研发投入;资本化;费用化;研发费用;高质量发展

【中图分类号】F275.5

2020年9月22日,国家主席习近平在第七十五届联合国大会一般性辩论上向全世界庄严宣布,中国将力争于2030年前实现碳达峰,在2060年前实现碳中和。“双碳”目标的提出对我国经济社会产生了深刻的影响,也带来新的挑战和机遇。这就必然要加快推进电力产业的脱碳和结构转型,加速能源清洁化和高效化发展,大力推进节能降碳,推进电力、钢铁等重点行业节能改造(白永秀等,2021)[1]。这类节能创新、技术创新投入就是研发(R&D)投入,而要想实现电力的整体脱碳,除了依靠技术创新,增加研发投入,还需要了解当前乃至过去我国A股电力公司研发投入的整体面貌。

一、文献综述与政策演变

总体上看,我国研发费用财税政策大致可以分为二个阶段,政策演变如表1所示。

第一阶段(2006—2017年)。2006年《企业会计准则第6号——无形资产》规定了企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出,研究阶段的支出应当于发生时计入当期损益,开发阶段的支出在满足资本化条件的情况下,才能确认为无形资产。2007年为加强企业研发费用管理,促进企业自主创新,财政部出台《关于企业加强研发费用财务管理的若干意见》(财企[2007]194号),要求企业应当明确研发费用的开支范围和标准,设立台账归集核算研发费用,研发费用按实际发生额列入成本(费用),其中研究阶段支出(费用化)在利润表管理费用中列报,开发阶段支出在资产负债表开发支出中列报。企业还应当在年度财务会计报告中,按规定披露研发费用相关财务信息,包括研发费用支出规模及其占销售收入的比例、集中收付研发费用情况等。会计师事务所在审计时,还应当对企业研发费用的使用和管理情况予以关注。2014年发布的《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定》(证监会公告[2014]54号)要求企业应根据自身行业和研发项目特征进行个性化披露,并充分考虑是否满足研发项目资本化具体条件或因素(晋兆奎,2021)[2]。会计准则允许企业将符合条件的开发阶段支出资本化处理计入资产负债表,无需冲减当期利润,会存在过度资本化的现象(冯晓晴等,2020)[3],开发阶段支出资本化处理成为企业管理层进行盈余管理最为常见的手段之一,会对资本市场的有序运行产生不利影响(张延昕,2020)[4],这就需要监管层加强监管企业对开发支出会计政策的选择。随着国家税务总局公告2017年第40号等研发费用税前加计扣除优惠政策的出台,研发费用会计核算与管理的重要性日益凸显。研发费用加计扣除政策在一定程度上也会导致企业增加异常性R&D费用进行真实盈余管理,从而表现出向上的R&D操纵行为(贺亚楠等,2021)[5]。这进一步要求企业应严格按照国家财务会计制度要求,对研发支出进行会计处理,对享受加计扣除的研发费用按研发项目设置辅助账,准确归集核算当年可加计扣除的各项研发费用实际发生额。

第二阶段(2018年之后)。财会[2018]15号要求所有企业利润表新增“研发费用”项目,“管理费用”不再单列“研究与开发费”项目。将研发支出在利润表单独列示是财务报表使用者研判企业发展前景的需要,从而更为直观地研判企业的当今和未来(胡勇,2018)[6]。“研发费用单列”后,研发投入的差距会成为增加研发费用的动机,差距大的企业会增加更多的研发费用,但多数企业是通过真实研发投入达到其增加的结果,而不是对披露结果进行数字操纵(刘斌等,2021)[7]。虽然研发费用在利润表单独列报后方便了投资者获取信息,但在首次执行新规定的年度可能会增加企业操纵研发费用的动机,这反而会造成部分企业的研发信息质量降低。随着对新规实施规范性的提高,研发费用单独列报的价值相关性在以后年度得到了显著改善(晏超等,2021)[8]。

二、研究样本与数据处理

(一)研究样本

本文根据中国证券监督管理委员会2020年四季度上市公司行业分类结果,选取行业大类名称为电力、热力生产和供应业(75家)A股电力公司为研究对象,数据分别来自电力公司2011—2020年年度报告手工收集和整理,获得用于研究的研发样本数325个(公司-年份),样本公司数59家,研发投入绝对值325.41亿元。

(二)数据处理

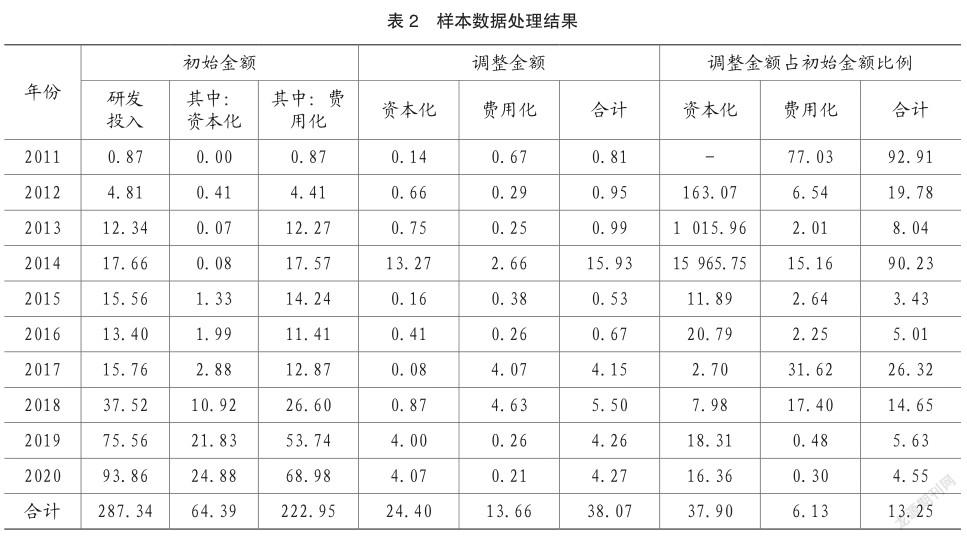

本文主要根据《企业会计准则第6号——无形资产》及上述研发财税政策口径,以A股电力公司2011—2020年年度报告经营情况概述和财务报表附注中披露的开发支出和研发费用数据,统计近10年A股电力公司每年的研发投入金额(资本化金额)、开发支出及研发费用金额。因在统计A股电力公司每年的研发投入过程中,发现个别年度个别样本在年报经营情况概述中披露的研发投入金额与财务报表附注中披露的开发支出和研发费用金额不一致,且个别年度个别样本在年報经营情况概述中披露的研发投入资本化金额与财务报表附注中披露的开发支出金额也不一致。为此,本文对样本数据进行了统一处理,结果如表2所示。数据处理过程说明如下:年度报告经营情况概述中的研发投入金额大于财务报表附注中开发支出和研发费用合计数,且经营情况概述中披露的研发投入资本化金额与财务报表附注中披露的开发支出(资本化)金额一致时,样本数据根据年度报告数据据实统计,本文对其不做任何加工处理;反之采用“孰高原则”分别对年度报告中披露的资本化(开发支出)、费用化(研发费用)金额进行统一处理。为行文简便,本文除样本数量、A股电力公司数、研发样本数计量单位为“个”外,研发投入、资本化及费用化等涉及金额的计量单位均为“亿元人民币”(除表7中其他投入(按费用性质细分)计量单位为“万元”外),涉及占比的指标均为“%”(正文各表中将不再单独列示计量单位)。

三、A股电力公司研发投入整体分析

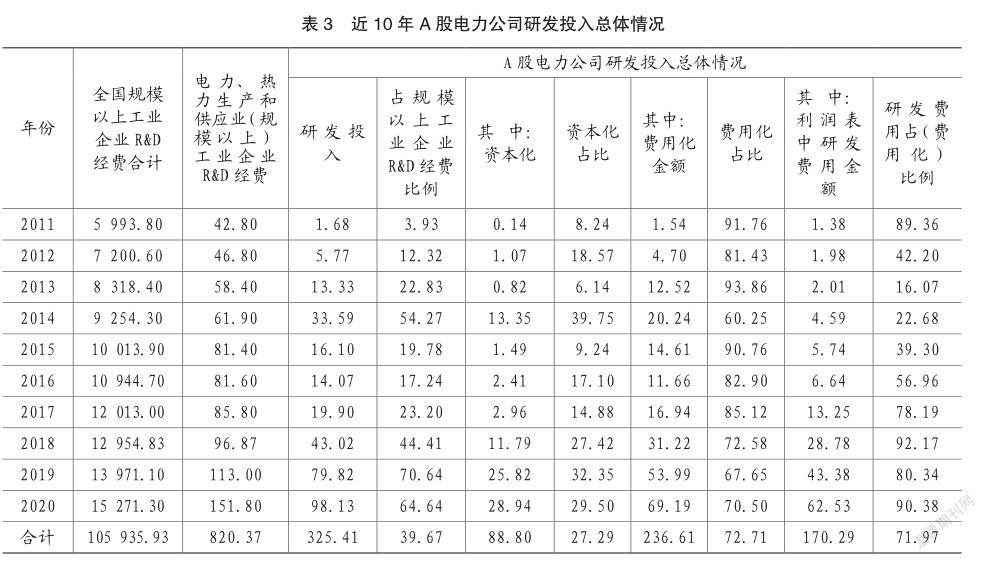

(一)A股电力公司研发投入总体分析

从表3可以看出,近10年A股电力公司研发投入呈整体上升趋势,在经过2011—2014年的快速发展后,2015—2016年迅速降温,自2017年起,进入新一轮高速发展阶段。与近10年电力、热力生产和供应业(规模以上)工业企业(以下简称“规模以上电力工业企业”)逐年增加R&D经费支出相比,A股电力公司研发投入表现略显逊色,但未来可期。近10年A股电力公司研发投入占规模以上电力工业企业R&D经费比例由2011年3.93%提升至2020年64.64%(2019年达到70.64%)。尽管近10年A股电力公司研发投入总量不及规模以上电力工业企业,但近10年研发投入增速却始终遥遥领先。近3年研发投入220.97亿元,占规模以上电力工业企业R&D经费比例也达到61.10%,说明近3年A股电力公司和规模以上电力工业企业研发投入积极性均较高,这与2018年研发费用单列有着直接的关系。数据显示,近10年A股电力公司研发投入资本化程度平均不到三成,费用化超过七成(2013年最高93.86%,2014年最低60.25%,有整体下降的趋势),近10年利润表中研发费用平均占比超过七成(2018年最高92.17%,2013年最低16.07%),仍有近三成的研发投入进入了其他损益科目(2013年最高,2018年最低,有整体下降的趋势),但从总体上看,近3年研发费用归集的积极性在不断提高,说明研发费用单列政策的刺激效应非常明显。

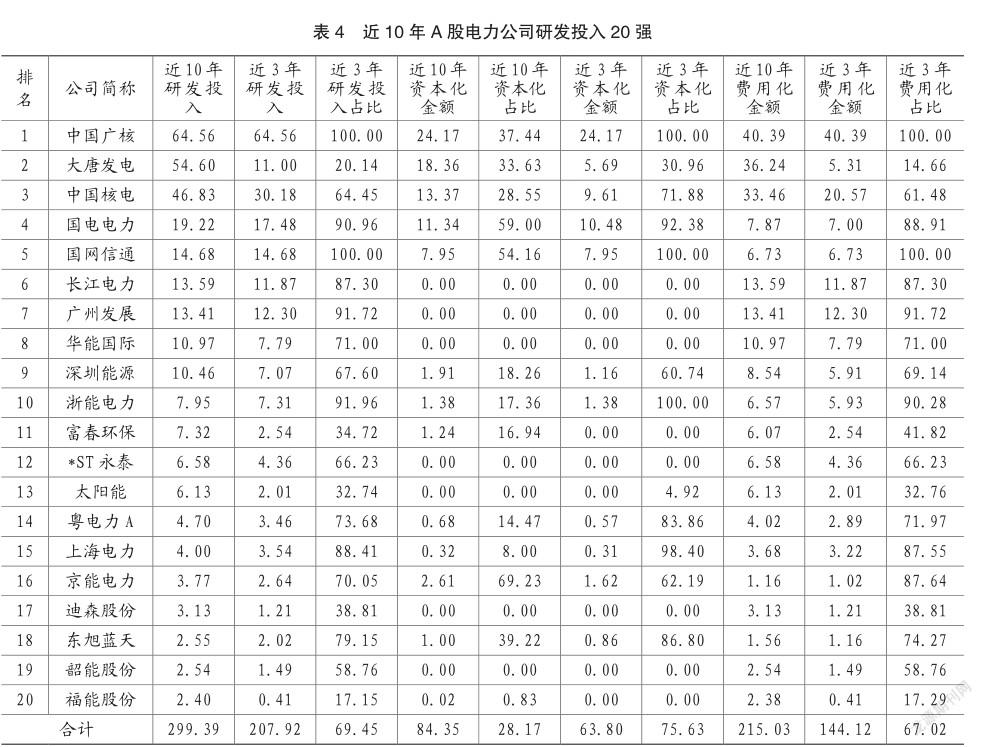

(二)A股电力公司研发投入20强总体分析

从表4可以看出,近10年A股电力公司研发投入前三分别是中国广核、大唐发电、中国核电,前三占比高达51.01%;第四至九依次是国电电力、国网信通、长江电力、广州发展、华能国际和深圳能源,第四至九位占比达25.30%(前九占比高达76.31%);第十至二十依次是浙能电力、富春环保、*ST永泰、太阳能、粤电力A、上海电力、京能电力、迪森股份、东旭蓝天、韶能股份、福能股份,第十至二十占比合计15.69%(前二十占比高达92%)。从近3年研发投入看,前二十发生较大变化,但中国广核仍以64.56亿元高居榜首,中国核电以30.18亿元排在第二,国电电力以17.48亿元由第四升至第三,国网信通、广州发展和长江电力分别上升至第四、第五和第六位,大唐发电则跌至第七位,华能国际保持第八,浙能电力上升至第九,深圳能源退居第十。前二十中除富春环保、*ST永泰、迪森股份、东旭蓝天、韶能股份为非国有控股公司外,其他一律为国有控股公司,说明国有控股公司在A股电力公司中占有绝对优势。另外,前二十中资本化占比最高的是京能电力69.23%,其次是国电电力59.00%,第三是国网信通54.16%,第四至第六分别是东旭蓝天39.22%、中国广核37.44%、大唐发电33.63%,说明它们对研发费用资本化处理可谓“情有独钟”。

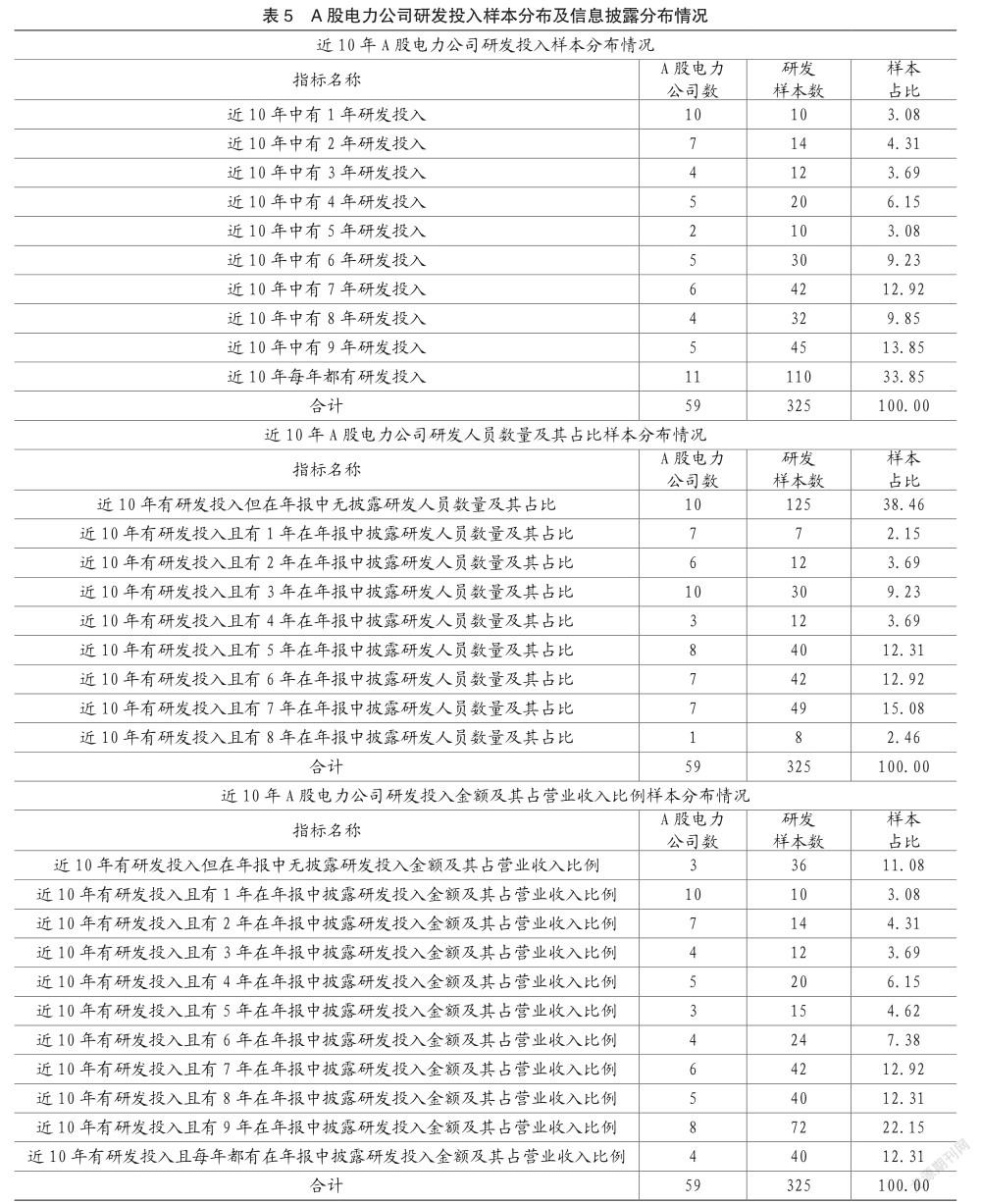

(三)A股电力公司研发投入样本分布及信息披露总体分析

从表5可以看出,所有A股电力公司样本中,近10年每年都有研发投入的样本最多,占33.85%,其次是有9年的样本占13.85%,第三是有7年的样本占12.92%,前三高达60.62%;第四是有8年的样本9.85%,第五是有6年的样本9.23%,前五高达79.70%。从研发人员数量及其占比分布情况看,近10年有研发投入但在年报中无披露研发人员数量及其占比的样本最多,占38.46%;有披露研发人员数量及其占比的样本仅有200个,占61.54%,第一是有7年的样本占15.08%,其次是有6年的样本占12.92%,第三是有5年的样本占12.31%,第四是有3年的样本占9.23%,而有2年和4年的样本以3.69%并列第五。从研发投入金额及其占营业收入比例样本分布情况看,近10年有研发投入但在年报中无披露研发投入金额及其占营业收入比例的样本有36个,占11.08%,年报中有披露研发投入金额及其占营业收入比例的样本共有289个,占88.92%,第一是有9年的样本占22.15%,其次是有7年的样本占12.92%,而有8年和每年都有的样本以12.31%并列第三,第四是有6年的样本占7.38%,第五是有4年的样本占6.15%,说明近10年A股电力公司研发投入“个性化披露”现象颁出,其研发投入信息披露不容乐观,有待进一步提高。

四、A股电力公司研发投入现状进一步分析

(一)近10年国有和非国有控股A股电力公司研发投入分析

从表6可以看出,近10年国有控股公司研发样本数是非国有控股公司2.61倍,且国有控股公司研发样本增速也快于非国有控股公司。近10年国有控股公司研发投入是非国有控股公司10倍,且国有控股公司研发投入增速也遥遥领先于非国有控股公司,除2011年研發投入少于非国有控股公司外,在其他年度远超非国有控股公司,最高达到19倍。从样本占比看,国有控股公司要低于非国有控股公司,这表明在近10年国有控股公司研发投入积极性不如非国有控股公司,尽管样本占比在不断提高,但相比之下,非国有控股公司还是略胜一筹。而在研发投入资本化和费用化的选择上,国有控股公司更青睐于资本化,近10年累计资本化64.14亿元,是非国有控股公司256倍。

(二)近3年A股电力公司研发费用分析

从表7可以看出,近3年A股电力公司研发费用(按费用性质细分)最高的是开发费(含委托研发)38.99亿元,其次是人员人工费用33.63亿元,第三是其他投入11.56亿元,第四是材料消耗6.87亿元,第五是直接投入费用6.56亿元,第六至十分别是检验费6.13亿元、折旧与摊销5.54亿元、技术服务费3.74亿元、燃料动力费3.30亿元、差旅费0.35亿元。此外,有16.28亿元的研发费用仅汇总列示研究阶段研发费,也有1.77亿元的研发费用按研发项目披露,说明近3年有个别公司对研发费用信息披露似乎还不够“坦诚”,所以,要么“一笔带过”,要么就用“研发项目”来“列示”(近3年研究阶段研发费占比分别达6.24%、8.50%、17.25%,按研发项目披露的占比也分别达到0.58%、1.28%、1.66%)。从费用占比看,开发费最高,人员人工费用次之,第三是其他投入,如此高的开发费率和人员人工费用率,也让人对近3年研发费用产生各种了“幻想”,研发费用可能含有一定的“水分”,经不起“精雕细琢”。另外,近3年其他投入主要是修理费4417万元、项目费用4039万元、租赁费2688万元、咨询费2519万元、专利费1077万元、办公费914万元、设计费用844万元、设备费752万元、手续费84万元、招待费30万元、会议费19万元、其他98 113万元,殊不知研发费用里还有招待费的“生存空间”,这就说明近3年有个别公司对研发费用的归集毫无“操守”可言。

(三)2020年A股电力公司研发投入信息披露比较

从表8深圳能源、迪森股份、赣能股份和中国核电2020年研發投入信息披露现状看,在年度报告经营情况概述主营业务分析均适用研发投入的情况下,仅深圳能源详细披露了报告期内研究开发活动涉及的研发项目具体名称、目的、项目进展、目标及影响,而迪森股份则选择披露了报告期内新增授权知识产权及其他研发投入情况说明。在都有披露研发人员数量、研发投入金额、研发投入资本化的金额及相应占比的情况下,迪森股份按申请高新技术企业标准披露了近3年指标、深圳能源和赣能股份披露近2年指标,中国核电仅披露当期指标。迪森股份还披露了近3年资本化研发支出占当期净利润的比重,赣能股份则披露适用研发投入总额占营业收入的比重较上年发生显著变化的原因是2020年申报成为国家高新技术企业。另外,深圳能源和中国核电均在年报财务报表附注中披露了适用开发支出,且深圳能源还按研发项目披露了近2年开发支出年初余额、本年增加、本年减少、年末余额信息。在年报财务报表附注均适用研发费用的情况下,除赣能股份是按研发项目披露研发费用外,其他公司均是按费用科目披露近2年研发费用,进一步说明A股电力公司研发投入“个性化披露”现象在2020年度还相当普遍。

五、结语

上述分析表明,近10年A股电力公司研发投入总体趋势向好,但总量不足,与近10年全国科技经费投入统计公报中规模以上电力工业企业R&D经费支出相比,存在较大差距,近3年研发投入近七成,研发投入资本化近三成;研发投入20强中除富春环保、*ST永泰、迪森股份、东旭蓝天、韶能股份为非国有控股外,其他一律为国有控股公司,且20强研发投入占比高达92%;20强中资本化率最高的是京能电力69.23%,其次是国电电力59.00%,第三是国网信通54.16%,第四至第六分别是东旭蓝天39.22%、中国广核37.44%、大唐发电33.63%,它们对资本化可谓“情有独钟”;近10年每年都有研发投入的样本占比最高,且有研发投入但在年报中无披露研发人员数量及其占比的样本占比也最高,但有研发投入而在年报中无披露研发投入金额及其占营业收入比例的样本占比有所降低。进一步分析发现,近10年国有控股公司研发投入积极性不如非国有控股公司,且国有控股公司更青睐于资本化;近3年研发费用中开发费和人员人工费用占比高,研发投入“个性化披露”现象频出。

上述现象的发生固然与A股电力公司较低质量的自由现金流量创造力有一定的关系 ,但对研发投入的归集缺乏自信心是其主要原因。若将我国A股电力公司视为规模以上电力工业企业中的较高质量者,且具有较好的代表性,那么,当前在电力公司乃至我国经济发展中亟待提高的研发投入归集的自信心问题,就需要各方加以重视,提高警惕,以寻求妥善的化解之道(方宇亮等,2021)[9]。要想提高企业自身对研发投入归集的自信心,除了需要政策加码和强化监管,更要企业自立和自强。鉴于国有控股公司在A股电力公司中占有的绝对优势,其在推进电力产业的脱碳和结构转型过程中,更要发挥引领带动作用,按照国务院国企改革三年行动方案总体部署要求,制定国企改革三年行动方案任务分解表和对标世界一流管理提升行动方案,在推进节能降碳、节能改造过程中注重技术创新,侧重研究开发活动实质,增加开发新技术、新产品、新工艺的研究开发费用,用“新技术”“真金白银”提升自己,自立和自强,实现高质量发展,最终实现电力产业的整体脱碳和结构转型,以切实增强研发投入归集的自信心,自信享受研发费用加计扣除等政策惠及企业的“真金白银”。在此基础上,鼓励具备条件的企业在《国家重点支持的高新技术领域》内,持续进行自主研究开发与技术成果转化,以形成企业核心自主知识产权,成就“高薪”,助力实现碳达峰,碳中和。

那么,据此归集的研究开发费用自然就是财企〔2007〕194号所指的研发费用(原“技术开发费”),针对内部研究开发项目的支出,严格区分研究阶段支出与开发阶段支出,研究阶段的支出于发生时计入当期损益,开发阶段的支出在满足资本化条件时确认为无形资产。这样归集的研发费用不但能符合财税〔2015〕119号、财税〔2018〕64号等对研究开发费用核算管理的要求,还能满足《高新技术企业认定管理办法》国科发火(2016)32号对研发费用管理的相关政策规定。唯有如此,上市公司年度报告上的研发投入信息披露质量才能得到本质提高,经得起真理的检验和市场的“精雕细琢”,既能有力规避研发投入“个性化披露”乱象(严格按照财企〔2007〕194号要求归集核算研发费用,也按照国家税务总局公告2017年第40号等税收政策规定要求归集、管理研发费用和享受高新技术企业等相关税收优惠政策;同时,根据证监会公告〔2014〕54号要求,结合企业内部研究开发项目特点,披露划分研究阶段和开发阶段的具体标准,以及开发阶段支出资本化的具体条件;分项披露开发支出期初余额、期末余额和本期增减变动情况,并披露资本化开始时点、资本化的具体依据、截至期末的研发进度等;利润表项目应按费用性质列示本期发生额、上期发生额)。也能清除借“研发之名”举“盈余管理”之实的R&D操纵行为。要实现这一目标,还需要强化企业董事会、治理层、管理层和会计师事务所等各方治理和参与,实施必要的监管和监督,从而实现财会〔2020〕14号提出的高质量审计目标,为资本市场健康有序、高质量发展保驾护航。

主要参考文献:

[1]白永秀,鲁能,李双媛.双碳目标提出的背景、挑战、机遇及实现路径[J].中国经济评论,2021,(05):10-13.

[2]晋兆奎.企业研发支出资本化处理的实践运用[J].商业会计,2021,(12):76-78.

[3]冯晓晴,韩艳锦.开发支出资本化与企业创新[J].科研管理,2020,41(01):60-69.

[4]张延昕.基于研发支出资本化的公司盈余管理案例分析* ——以创业软件为例[J].财会通讯,2020,(01):97-100.

[5]贺亚楠,杨紫琼,郝盼盼.加计扣除对上市公司真实盈余管理行为的影响——基于R&D操纵的视角[J].中国科技论坛,2021,(09):52-61.

[6]胡勇.研发费用单独列报探析[J].财务与会计,2018,(05):80.

[7]刘斌,李舟.研发费用单列与企业应对:真实增加抑或数字操纵[J].山西财经大学学报,2021,43(10):112-126.

[8]晏超,方晨力,汤湘希.研发费用单独列报的价值相关性——基于财务报表格式更改的实证分析[J].山西财经大学学报,2021,43(05):115-126.

[9]方宇亮,廖南英,张莹.从自由现金流量看电力公司资本回报支付能力——基于1998-2019年年报数据的分析[J].国际商务财会,2021,(13):42-47.