平衡计分卡在WD公司内部审计绩效评价的应用研究

2021-01-10王玉芳蔡建锋任敬怡

王玉芳 蔡建锋 任敬怡

摘 要:内部审计部门作为企业必不可缺少的一部分,在内部控制、风险管理、战略制定等方面在公司发挥着重要的作用。20世纪80年代,我国内部审计才开始逐渐地发展起来,大部分企业仍采用传统的绩效评价方式,一定程度上限制了内部审计部门绩效的提高。平衡计分卡作为最常见的绩效考核方式,可以与内部审计绩效结合,研究利用平衡计分卡四个维度来提高内部审计部门的审计效率。

关键词:内部审计;绩效评价;平衡计分卡

企业的内部审计是企业健康高效运营的主要保障,但是我国内部审计还处于发展阶段,内部审计绩效考核方面也处于初级阶段。本文以WD公司为例,通过参照资料揭示内部审计现状,并找出内部审计绩效评价体系存在问题及动因,立足于内部审计的发展现状研究,结合新经济的发展,运用平衡计分卡的研究方法,来优化WD公司目前的内部审计绩效考核体系,旨在提高企业的内部审计绩效以及审计质量。

一、WD公司简介及绩效现状分析

WD集团股份有限公司,创立于1988年,经过多年发展,发展成为了大型跨国企业集团。WD公司内部审计部门绩效考核体系主要采用360度绩效考核和标杆超越法构成。针对职能、任务不同,应设置不同的绩效考核指标,但是该公司内部审计部门的考核指标设置大体一致,在一定程度上会影响内部审计人员的工作效率。近几年公司均出现了腐败的现象,在2019年财务腐败受贿涉及金额上亿元。WD公司发生的舞弊案件,都是事件发生后才发现问题,并非是事前、事中发现眉目,减免损失。说明WD的内部审计还未全方面地进入到企业的运营管理的过程中去,只是简单地运用在事后监督方面。内部审计部门由董事长一手把控,内部审计的独立性未完全发挥。WD公司业务多元化,更需要精通行业以及法律法规的专业人员,一般的审计人员并不能很好地满足需求,有的时候业务过于繁琐,一定程度上会打消审计人员的积极性。

二、基于BSC在WD公司内部审计绩效评价体系优化

1.基于BSC在内部审计绩效评价体系指标选取

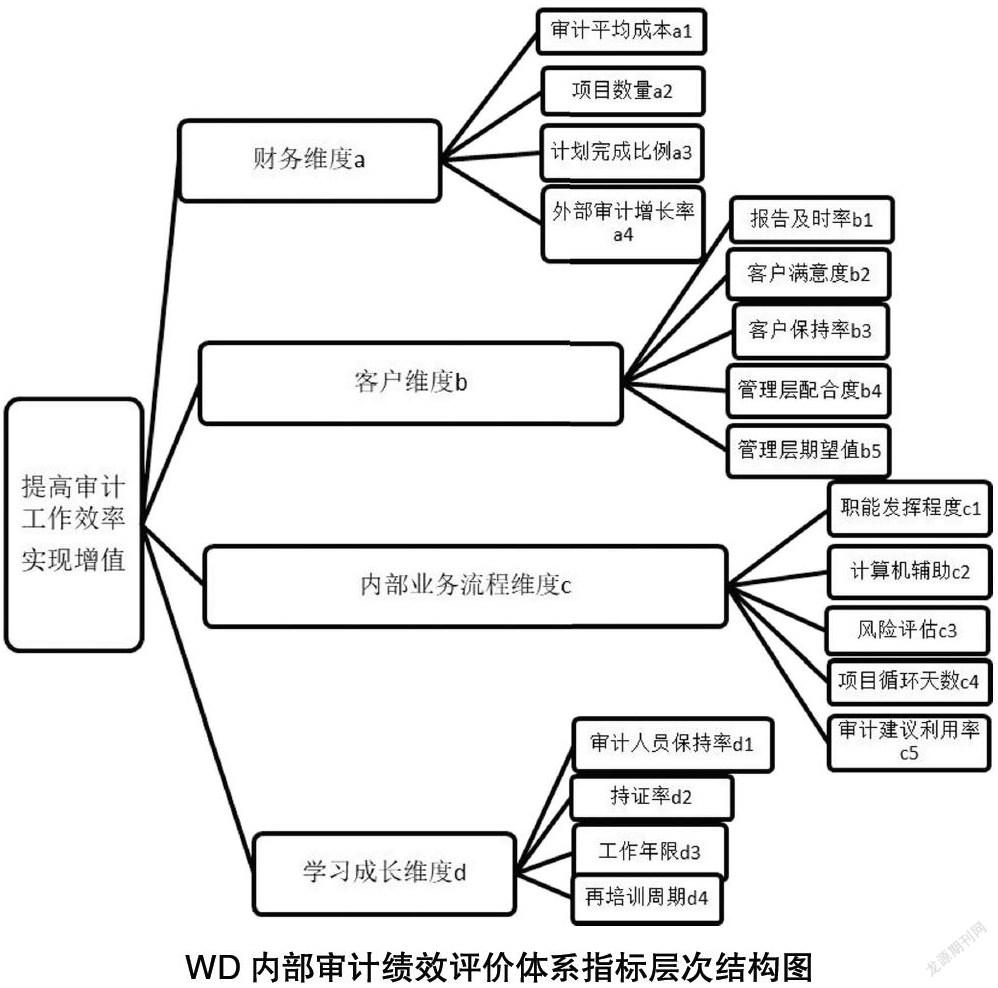

本文以BSC为基础,采用层次分析法,构建出一个框架体系,该体系以提高审计工作效率和实现增值为内部审计部门的目标层,以平衡计分卡的四个维度为准则层,以关键业绩指标为方案层构建体系框架。

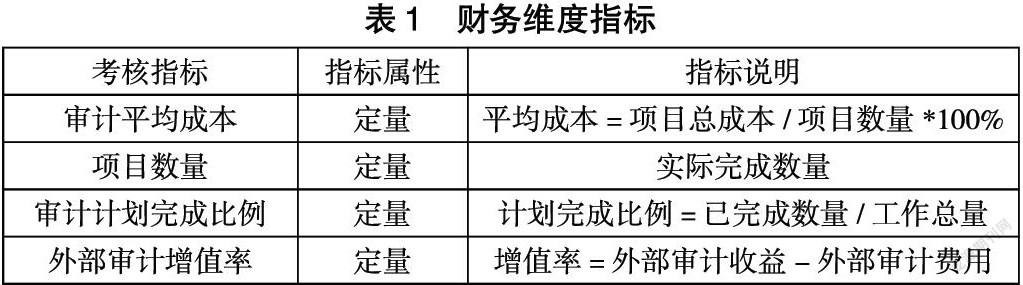

(1) 财务维度指标选取

财务维度的指标选取主要是从节约成本以及发生增值服务选取,最终选取指标见下表1。

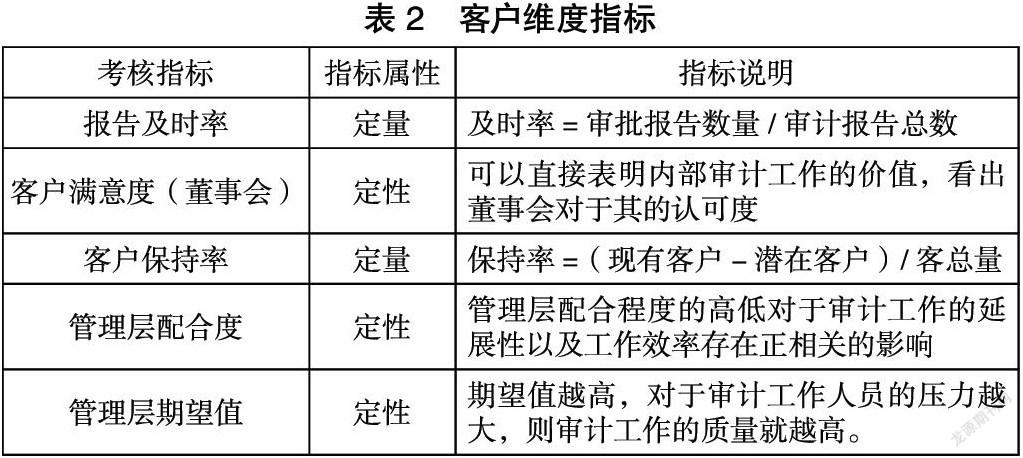

(2) 客户维度指标选取

客户维度的指标的选取主要是审计本身以及管理层方面进行选取,最终选取指标见下表2。

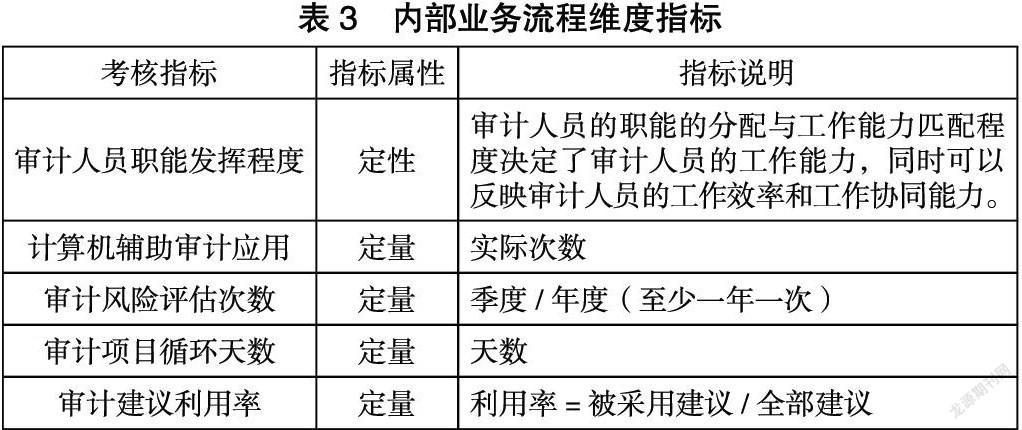

(3) 内部业务流程维度指标选取

良好的内部业务流程可以直接看出内部审计部门服务质量以及工作效率水平,最终选取指标见下表3。

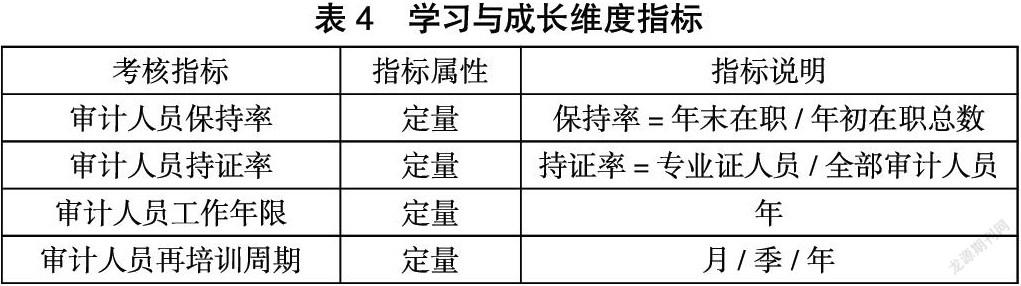

(4) 学习与成长维度指标选取

学习与成长对于每个部门都是持续发展的前提,审计人员作为内部审计部门的主体,需要不断地增强自身工作能力,才能更好胜任工作。学习与成长维度指标的选取主要依照内部审计人员本身,见表4。

2.内部审计绩效评价体系的指标权重确定

本文主要研究内容为平衡计分卡的内部审计绩效评价研究,且以案例研究的形式进行,因而采用层次分析法确定指标权重,并结合公司内部审计的数据资料和行业环境的变化,来制定该公司的内部审计部门绩效考核方案。运用层次分析法的步骤如下:

第一步,构建层次结构模型。

WD内部审计绩效评价体系指标层次结构图

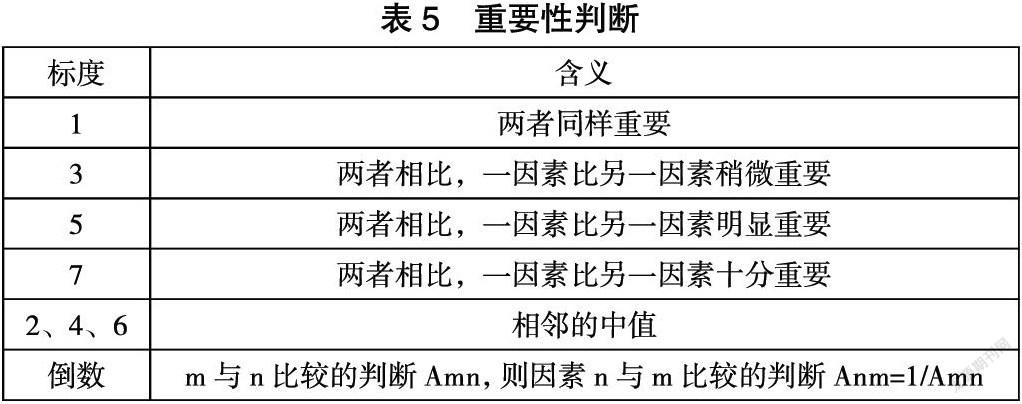

第二步,建立重要性判断矩阵。

首先建立内部审计绩效评价体系指标层次结构模型,其次需要构建重要性判断矩阵,即平衡计分卡的各个维度以及维度下的各个指标进行重要性比较。主要分为以下重要程度:

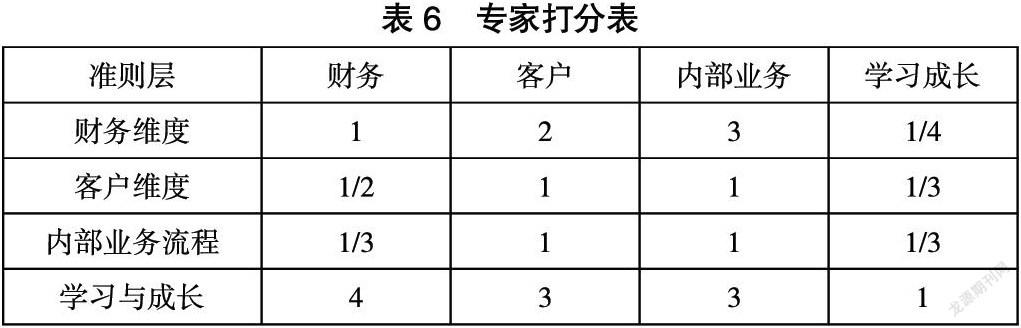

根据现有文献和通过发放问卷邀请相关专家对各个元素指标进行相互对比并打分,构造各个层次的判斷矩阵,见下表6。

M=(m1,m2,m3,m4)T为矩阵的特征向量,得出A=(1.107,0.639,0.577,2.499)T。

因此,最终得到最大特征值A=(0.2319,0.1339,0.1210,0.5133)T。由此,得到相应的权数分别为:0.2319,0.1339,0.1210,0.5133。

其他方案层的权重确定同理,判断矩阵及特征向量见下表7-11。

第三步:进行一致性检验,确定权重分配是否合理。

根据AM=λM,λ为方程AM=λM关于特征向量M的特征值,解得λmax=4.1943。一致性指标CI=(λmax-n)/(n-1)=0.0648。

当n=4时,RI=0.900,由于CR=CI/RI,因此计算出CR=0.072<0.1,符合一致性检验的要求,具体数值见表11。

综上所述,判断矩阵符合一致性,四个维度分别选取的权重为:23.19%、13.39%、12.10%、51.33%。

第四步:确定每个指标的权重,见表12。

将上述指标内容权重汇总,最后指标权重计算结果汇总如下表:

3.内部审计绩效评价计分方法

内部审计战略目标直接或间接与各项指标相关,包括定性评价和定量评价指标。因此,计算各项指标可以直接反映内部审计部门总体情况的实际值,但需要对内部审计结果采取综合绩效评价,以反映总体情况,根据加权分数的权重计算,定性指标和定量指标需要相应的评分方法。

(1) 定性指标方面

定性指标的打分首先要划分评价等级,其次对满意度的指标设计相应的调查问卷,最后将定性指标进行量化处理,问卷总分为100分。具体如下:不满意为0~59分;较满意为60~69分;满意为70~85分;十分满意为86~100分。

(2) 定量指标方面

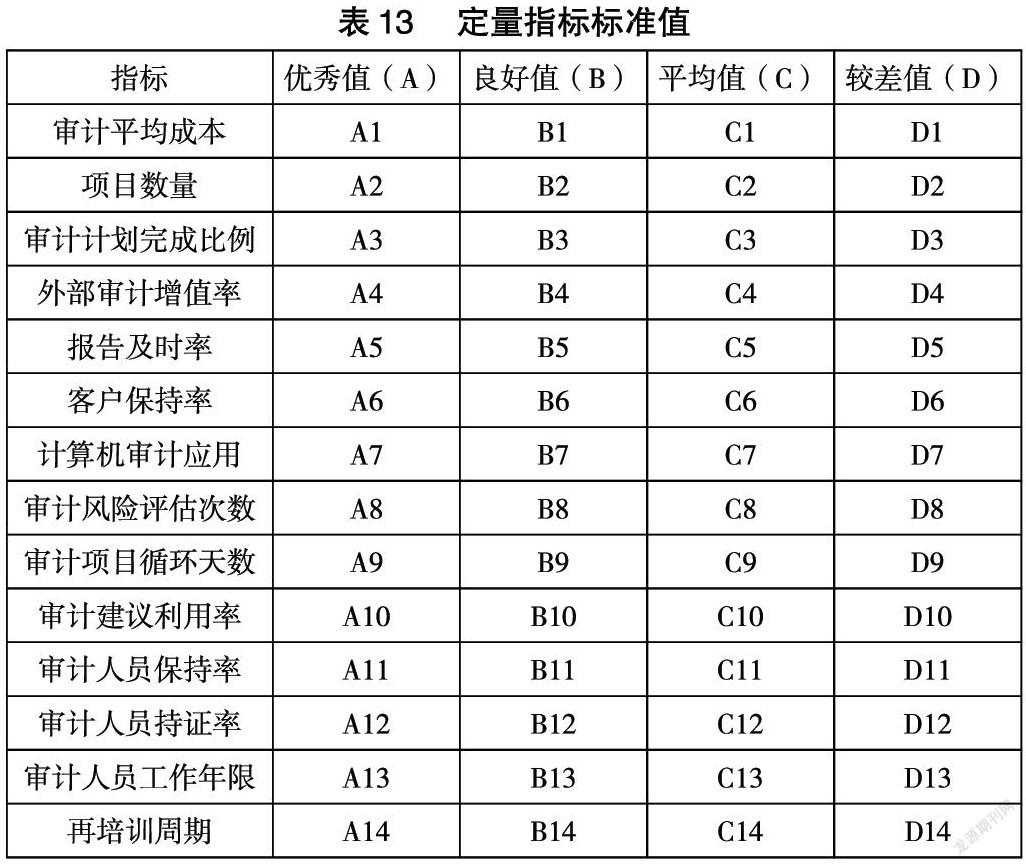

本文选取2019中国商业地产百强企业前20强,将排名在前1-5名的内部审计绩效评价的平均值作為优秀值,对应分值区间为100-86分;排名6-10名的内部审计绩效评价的平均值作为良好值,对应分值区间为85-70分;排名11-15名的内部审计绩效评价的平均值作为平均值,对应分值区间为69-60分;排名16-20名的内部审计绩效评价的平均值作为较差值,对应分值区间为60分以下。具体标准值如表13所示:

表内的数据需要进行实地调研获得,由于疫情的影响以及时间精力有限,所以直接用符号表示计算过程,以审计平均成本为例阐述其具体计算过程。

①计算企业各自的审计平均成本

先计算2019年中国商业地产百强前20强企业的各自企业内部审计部门的审计平均成本。

②求平均值

按上述的原则计算关于审计成本优秀值A1、良好值B1、平均值C1和较差值D1。如:

其他指标数据的计算同理。

③评价结果

需要邀请WD公司以管理层、审计主管为主、审计主干为辅等十名专家进行打分,由于疫情以及时间和精力有限,下面由公式直接套入。详细数据见表14。

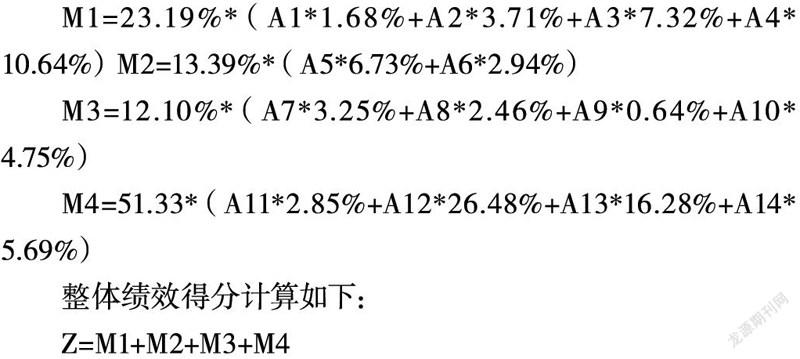

准则层具体指标分值的计算如上表所示。

准则层指标得分具体计算如下:

M1=23.19%*(A1*1.68%+A2*3.71%+A3*7.32%+A4* 10.64%)M2=13.39%*(A5*6.73%+A6*2.94%)

M3=12.10%*(A7*3.25%+A8*2.46%+A9*0.64%+A10* 4.75%)

M4=51.33*(A11*2.85%+A12*26.48%+A13*16.28%+A14* 5.69%)

整体绩效得分计算如下:

Z=M1+M2+M3+M4

三、内部审计绩效评价体系实施的保障措施

1.管理层的配合

内部审计工作是审计部门对于公司的大小财务事件以及经营活动的监督检查,管理层需要转变思想观念,配合审计部门的审计检查。管理层的配合程度对于下级部门及人员的影响是重要的。

2.基础设施的构建

内部审计绩效考核体系的建立首先是要从审计主任开始往下属人员的一一渗透,其次是审计部门整体的开展建立的不便以及不适等因素的出现,需要解决各种产生的问题,适当地调节考核体系指标的设置,最后检测考核体系的稳定性与实用性。

3.动态调整可行性

基于平衡计分卡的内部审计绩效评价考核应该是与内部审计职能的发展达到一种平衡,这种平衡是体系随着职能的深入而改变,不仅是发挥内部审计的监督评价固有的基本职能,要更深地发掘内部审计的新职能,促进企业的管理体系以及财务水平的发展。

四、结论与展望

本文以WD公司为例,描述了WD公司内部审计部门存在的问题,并结合平衡计分卡进行了优化设置,因为WD公司业务广泛,导致内部审计工作繁琐,审计部门需要完整的绩效考核评价体系,以提高工作效率,最大限度地实现内部审计、风险控制、内部控制和预防、增值服务等职能的监督,与经济发展一起推进,从而为企业建设和发展提供了一定的保障。关于平衡计分卡在WD公司内部审计绩效评价中的研究,因为新冠疫情以及时间精力的有限,在于数据的调查等方面对于WD公司的审计绩效考核研究资料的有限,所以研究仍存在不足之处。

参考文献:

[1]Mohamed Hegary,Myada Tawfik.Performance measurement systems in auditing[J].Journal of Accounting in Emerging Economies,2014:54.

[2]Dominic S.B.Soh,Nonna Martinov-Bennie.The Internal Audit Function:Percep-tions of Internal Audit Roles,Effectiveness and Evaluation[J].Managerial Auditing Journa1,2011,26(7):605-622.

[3]Ivo Hristov,Antonio Chirico.The Limits of the Balanced Scorecard[J].Open Journal of Social Sciences,2016,4:53-58.

[4]范经华.基于平衡积分卡的内部审计质量控制评价指标体系探讨[J].审计研究,2013:83-89.

[5]胡晓亮.对现代内部审计业绩评价模式的探讨[J].经济研究导刊,2006(04):87-89.

[6]李曼.基于祸和理论的内部审计绩效评估研究[J].审计与经济研究,2013(20):36-39.

[7]段雯瑾.中小企业内部审计绩效评价研究[J].经济纵横,2018:243.

[8]张昱.平衡积分卡在 FM 公司内部审计绩效评价体系的应用[D].宁夏:宁夏大学,2018.

[9]郭子涵.基于 BSC 的 Z 公司内部审计绩效评价研究[D].西安:西安工业大学,2019.