基于售后回租并融合居住权制度的商业保险型“以房养老”探究

2021-01-09林国

林 国

(广东文理职业学院,广东 湛江524400)

“以房养老”起源于荷兰,即以房产价值折为养老金以养老的制度。一般做法为拥有房产的需养老者将房产产权抵押给银行、保险公司等金融机构,相应的金融机构对该房产价值进行综合评估后,将该房产的价值折为养老金分摊到养老者预期寿命年限中,按年或按月支付给养老者用以养老,一直延续至养老者去世,相应金融机构取得实现房产抵押权资格。

相比国外,国内学者对于“以房养老”模式的研究起步较晚。 综观“以房养老”的已有研究,该课题已日益受到理论与实务界的关注和重视,学术界对“以房养老”问题进行了较深入地研究,认识由感性日渐走向理性,并取得了一定价值的研究成果。

一、可行性论证思路

现以《民法典》为切入点,以售后回租与居住权制度为基础对“以房养老”的可行性进行研究,具体为如下层次:

首先,将“以房养老”关系解读为以养老方与金融机构为基本主体,以双方利益的实现为目标进而实现“以房养老”目的的关系;其次,将“以房养老”目的的实现目标分解为养老方与金融机构双方利益实现的目标,作为可行性的衡量标准;最后,以售后回租与居住权制度为基础论证双方利益的实现,即“以房养老”的可行性。

二、“以房养老”关系中两方的主要利益

(一)养老方

养老方的利益,顾名思义是养老利益,可具体为适当养老金的获取;同时“以房养老”中的房屋我们在此仅解读为居住功用,“以房养老”以房屋价值换取适当养老金以求养老目标的实现,但应保障养老方不丧失居住利益这一重要的养老利益为前提。故养老方的主要利益为居住利益的保障与适当养老金的获取。

(二)金融机构

根据后续研究需要,即“以房养老”的具体模式构建,金融机构方选取保险公司以进行研究。保险公司作为金融法人企业,以企业经营目标的通常视角言,目标为利润的获取;“以房养老”视为保险公司的投资项目,项目的投资、运营以利润的实现为目标。故保险公司的主要利益为利润的获取。

三、以售后回租与居住权制度为基础的双方利益实现机制

(一)养老方利益的实现

1.居住利益保障

居住利益的保障以拥有房产的所有权为保障的最高程度,“以房养老”的基础亦是以对房产拥有所有权为基础,按“以房养老”的一般做法操作即可最高程度实现该保障。

“以房养老”的实现涉及养老方与保险公司双方的利益,双方利益最大化与双方利益均衡是最大程度实现双方主要利益的体现。《民法典》物权编用益物权分编居住权章对居住权制度作了规定,其中第三百六十六条为“居住权人有权按照合同约定,对他人的住宅享有占有、使用的用益物权,以满足生活居住的需要”。《民法典》居住权制度的设置,可实现与拥有房产的所有权等效的养老方居住利益的保障;以居住权制度将养老方的房产所有权与居住利益解绑并提供了等效保障,若将解绑后的房产所有权转至保险公司,则能够更好地保障保险公司主要利益的实现,以至实现双方利益均衡与双方利益最大化。

2.养老金获取保障

本部分结合现实、尊重习惯,采用养老金模式,由保险公司按月向养老方支付养老金,即商业养老险保险公司养老金的支付是基于养老方保险费的缴纳,基于前述模式居住权制度的采用、设置,养老方取得养老金获取资格。

为保证养老方养老金的可持续性稳定获取,对以房养老的商业养老险作如下分析与设计。

(1)分析

保险公司正常运营,则养老金可正常给付,获取有保障;当养老金不能正常给付时,除特殊情况如保险公司的信用与信誉丧失,保险公司支付能力下降甚至保险公司破产,《保险保障基金管理办法》对之的相应保障规定在第二十条:“经营有人寿保险业务的保险公司被依法撤销或者依法实施破产的,其持有的人寿保险合同,必须依法转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由中国保监会指定经营有人寿保险业务的保险公司接收”;第二十一条:“被依法撤销或者依法实施破产的保险公司的清算资产不足以偿付人寿保险合同保单利益的,保险保障基金可以按照下列规则向保单受让公司提供救助:(一)保单持有人为个人的,救助金额以转让后保单利益不超过转让前保单利益的90%为限;(二)保单持有人为机构的,救助金额以转让后保单利益不超过转让前保单利益的80%为限。保险保障基金依照前款规定向保单受让公司提供救助的,救助金额应以保护中小保单持有人权益以维护保险市场稳定,并根据保险保障基金资金状况为原则确定”。第二十二条:“为保障保单持有人的合法权益,根据社会经济发展的实际情况,经国务院批准,中国保监会可会同有关部门适时调整保险保障基金的救助金额和比例”。第二十四条:“保险公司被依法撤销或者依法实施破产的,在撤销决定作出后或者在破产申请依法向人民法院提出前,保单持有人可以与保险保障基金公司签订债权转让协议,保险保障基金公司以保险保障基金向其支付救助款,并获得保单持有人对保险公司的债权”。

清算结束后,保险保障基金获得的清偿金额多于支付的救助款的,保险保障基金应当将差额部分返还给保单持有人。

(2)设计

为更好地保证养老方养老金的可持续性稳定获取,在前述《保险保障基金管理办法》保障的基础上,可对以房养老的商业养老险作如下设计思考:

1.依据寿险规则估定养老方获取养老金的最低年限,并据此预算养老方可获取的养老金的总额,再将该总额10%的金额于保单成立时向养老方返还,或以房产现值的一定比例返还,以提前弥补保险公司破产时带来的损失;保险公司出现破产时仍按前述总额的100%计算保单利益,则可获得90%的保单利益,无损失;保险公司未破产,则养老金正常给付。

2.保险公司未破产,但养老金不能正常给付时,可通过向法院申请先予执行的方式予以保障,或由法律规定“以房养老”的商业养老险养老方的优先权予以保障加强。

养老方获取养老金的最低年限设计,在养老方养老金领取未达最低年限离世时,还可按养老金领取差额向养老方继承人支付,以维持双方利益均衡及保险合同公平。

(二)保险公司利益的实现

保险公司的主要利益为利润的获取,“以房养老”的商业养老险为保险公司经营的险种,是其业务的开展,以商业运营实现其主要利益的目标。

从本质上讲,保险是一种互助行为和制度,由作为商主体的保险公司运营保险,依据保险精算与大数法则,从总体上讲,可以获取稳定的利润,一个险种的运营亦是如此。

养老险以保费实现养老金给付,“以房养老”的商业养老险的保费为房产转让的对价,此对价为评估所的,需将其转换为可支付的货币,但基于该型保险其对应的房产转让价值的实现的非即时性,则需要融资以满足养老金的给付。待将来房产转让价值实现,以进行该融资的偿还。“以房养老”的商业养老险,实则为商业养老险与房产投融资的结合项目。

(三)双方利益实现机制的构建

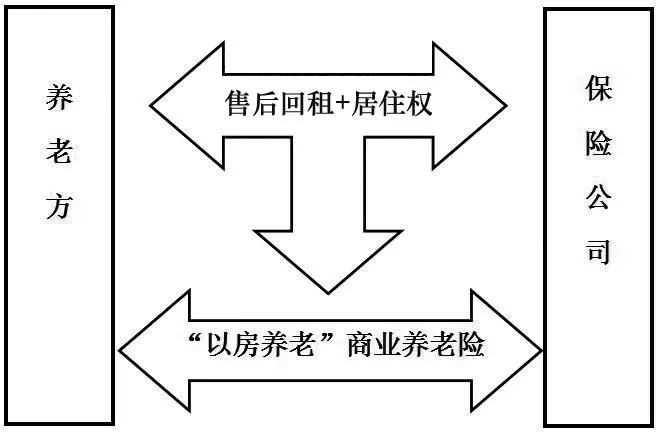

前述所设计的“以房养老”的商业养老险,是将房产所有权转至保险公司,以房产转让对价作为保险费趸缴进行投保的,但为保障养老方的居住利益的,在保险公司所有的房产上为养老方设置了居住权。保险公司作为商主体,居住权的设置,理论上为养老方提供的居住不会是免费的(可称为租金),只是在执行上,以该租金抵消了部分应给付的养老金,则就房产转让又回租即售后回租,谓之融资租赁(如图1所示)。

该售后回租中,养老方的权利以设置的居住权实现,保险公司的权利融入到养老金给付的保险业务中实现,而且更好地保障双方的利益、便利了“以房养老”的商业养老险的开展。

“以房养老”的商业养老险的开展以售后回租与居住权制度为前提、为基础,同时又将该前提、该基础融入到该保险的主线与架构当中,而该保险业务的开展、双方利益的实现又依赖于融投资的运用。

图1“以房养老”商业养老险示意图

“以房养老”商业养老险,对于养老方是以房产融资而投资于保险,对于保险公司是以保险融资投资于房产,双方是房产与保险的互为融投资(如图2所示)。保险公司“以房养老”商业养老险将房产投资融入其业务中,其业务利益的实现取决于该保险的运营与相应房产的投资利益的实现;同时保险公司又可以房产向商业银行抵押贷款用于支付养老金,即以房产融资投资于保险。保险公司以业务投资取得房产,再以房产融资支付养老金,维持业务运营,相当于零资金投入“以房养老”商业养老险运营,甚至以房产融资有余的资金可以进行其他投资运营。保险公司业务利益的实现,业务运营是保障,利益实现最终取决于房产投融资。

图2“以房养老”商业养老险保险公司融投资运营图

以房养老商业养老险的开展中,商业银行利益的保障是抵押的房产,是正常业务运营的开展,从进一步保障商业银行利益的角度出发,保险公司以房产向其抵押所融得的用于支付养老金的资金,可由商业银行直接向养老方支付。“以房养老”商业养老险,甚至可以由商业银行与保险公司合作开展。

四、结语

“以房养老”选择保险,是因为保险提供了切实可行的模式。基于前述的设计与论证,可证得“以房养老”商业养老险的可行,具体体现为双方主要利益的实现,然其基础是养老险的保险模式与售后回租、居住权制度的结合,核心是融投资的运用。不足的是本研究仅从一般的可行性进行了论证,尚待具体且缺乏实证,同时建议以法律形式确立“以房养老”的商业养老险养老方养老金的优先权制度,以利于“以房养老”保险模式的开展。