新冠疫情下实体经济金融服务方式分析与思考

——以广西为例

2021-01-07黄晓灵

黄晓灵

一、我国 “传统金融+ 新兴金融” 齐发力,推动实体企业抗 “疫” 渡难

创新金融服务方式,推动实体经济发展,对于我国经济迈向高质量台阶具有重要意义。我国金融服务实体经济的举措主要包括以下两大方面:

(一)传统金融服务:定向降准、再贴现等货币政策工具及利率政策

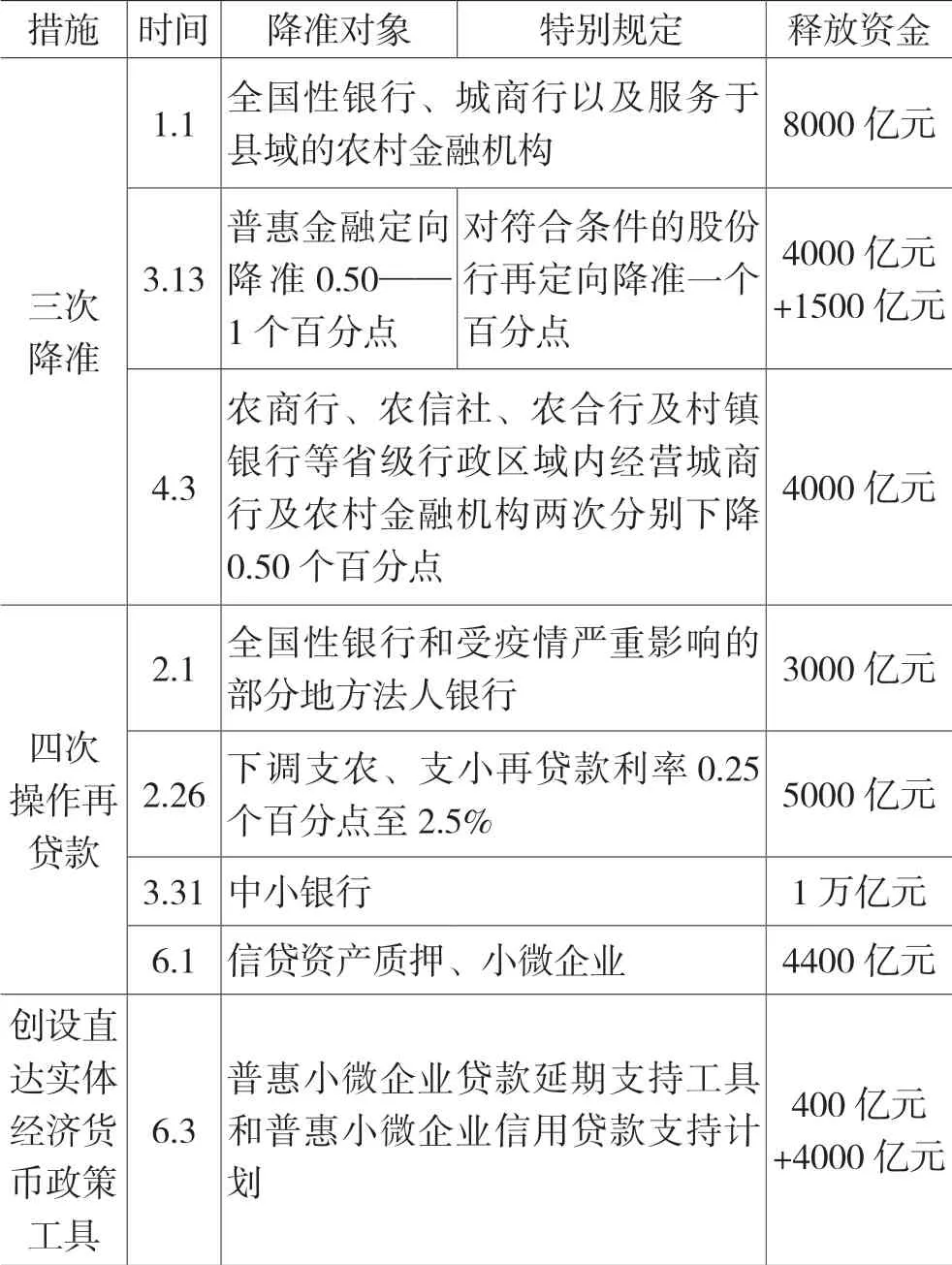

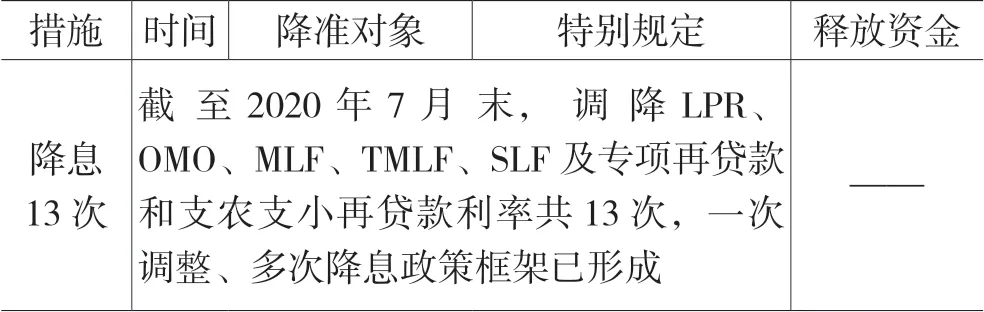

传统金融服务是指金融机构以客户为主体,通过开展各种各样的业务活动,来为其提供多样化的金融产品与服务。我国对实体经济的金融支持主要是通过实施政策多渠道扩大其信贷额度来实现的。央行通过实施一般性和选择性货币政策工具及利率政策,影响货币市场和存款市场利率等中间变量,对货币供应量和信贷规模进行调节,缓解银行负债和流动性压力,降低银行体系内资金拆借成本,提高银行体系贷款意愿等,从而间接助力实体企业降低融资成本。2020 年,为缓解疫情期间实体企业遭受的冲击,我国传统金融服务持续发力,灵活适度运用货币政策,创新设计货币政策工具,直接打通资金需求与供给端,加大力度引导金融活水流入实体领域。

表1 2020 年我国主要货币政策情况

资料来源:网络公开资料整理、中国人民银行官网

(二)创新金融服务:互联网金融、智能金融

1. 互联网金融

互联网金融作为一种新型的金融业务模式,它是指利用网络技术与传统金融机构在互联网的技术和平台上实现资金融通、支付、投资和信息中介服务。目前,互联网金融模式有以下几个主要类型:

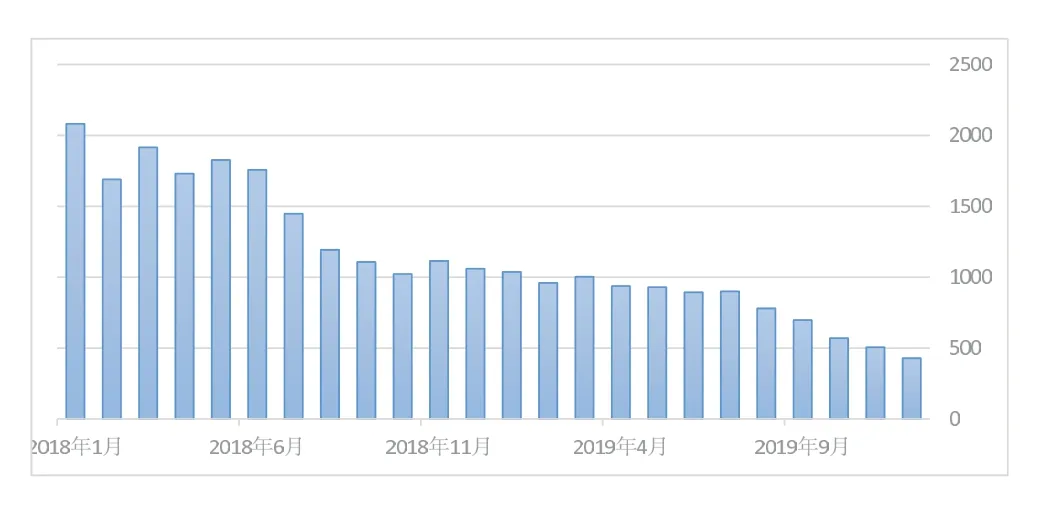

一是P2P 网络借贷模式。P2P 借贷是指由符合借贷条件的网站作为媒介平台,资金需求方在平台上发放借款标的,资金供给方则通过公开竞标的方式向资金需求方放贷的行为,在整个借贷的操作中,必要的手续均通过线上完成。2019 年以来,由于平台转型、监管 “三降” 等原因,加上P2P 所积累的种种弊端大规模暴露,P2P 网络借贷运营平台减少,交易规模走低,至2019 年末正常运营平台数量和行业成交量分别降为344 个、428.89 亿元。目前,P2P 监管以清退为主,从P2P 平台借贷的实体企业逐渐回流至中小银行。

图1 我国各年P2P 网络借贷交易规模(单位:亿元)

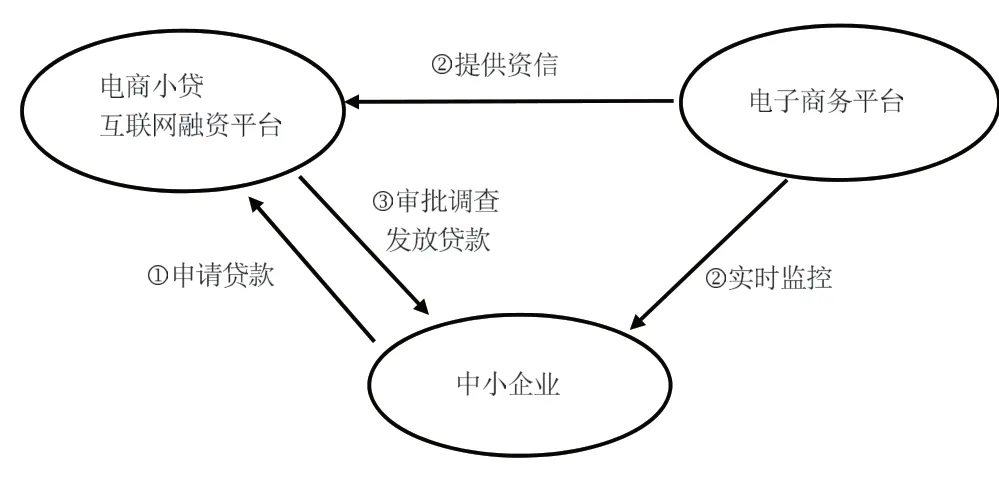

二是电商信贷。电商信贷一般是指电子商务企业通过企业自身所拥有的平台优势直接向平台内的市场主体和个人提供资金的一种行为。通常资金需求者以其信用为依托,无需提供任何材料即可获得贷款,其具体的运作流程如下。2015 年,随着互联网金融的发展与规范,一批互联网银行逐步成立,电商信贷并入到这些银行中,互联网银行逐步成为实体企业获得信贷的重要渠道。如网商银行成立后,原蚂蚁金服旗下的小微企业贷款和阿里巴巴的小额信贷等业务逐步纳入网商银行业务体系中,并针对阿里体系内的中小微企业推出 “网商贷”。2018 年网商银行给中小微企业提供的资金支持超过1 万亿元。至2019 年末,网商银行服务范围辐射度不断扩大,已经基本覆盖全国各个省份;服务的中小微企业特别是原本无法满足一般银行贷款条件的首单用户不断增加,用户数在2900 万以上。

图2 电商小贷互联网融资平台运作模式

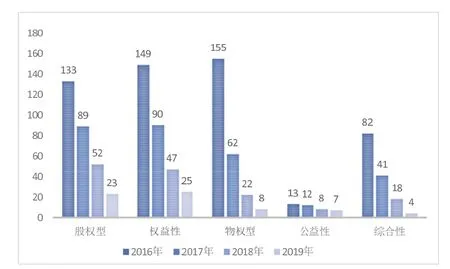

三是网络众筹。众筹是一种发起人通过网络平台发布项目信息直接向投资者募集资金的方式。中小企业只要向众筹平台提交自己的项目,审核通过后即可在平台上募集资金,众筹平台将小规模的资金汇聚起来,从而积少成多为中小企业提供所需的资金,其具体运作过程如下。目前,我国众筹行业处于洗牌阶段,众筹平台数量从2016 年的顶峰532家降至2019 年67 家,其中权益型、股权型平台逐渐走向集中化,数量分别为23 家、25 家,这一趋势利好那些无法满足金融机构贷款担保等要求的实体企业。

图3 众筹模式运作流程图

图4 2016 年—2019 年在运营中各类型众筹平台数量走势(单位:家)

2. 智能金融

智能金融是指依托高新技术如人工智能、大数据、区块链等,全面赋能金融机构,不断提高金融机构的服务水平与效率。在实体经济中,智能金融的应用主要体现在:

一是区块链+ 供应链金融。目前,区块链主要运用在15 个实体经济领域中,其中,在解决供应链端问题上成效最为显著。区块链常与供应链金融结合使用,进而有效解决供应链上下游中小企业融资问题。区块链+ 供应链金融主要应用到的实体场景具体有:金融机构、农业、医疗、物流及建筑业。

二是大数据+ 云计算+ 移动互联。通常金融机构可首先利用大数据提取实体企业借贷情况等相关信息,然后借助云计算这一高新技术,将大数据所搜集的信息传导至特定的中小微企业评估与授信模型,实现自动分析测算并开启审批流程,自动调整企业相应的授信额度,形成可给予放款的高质量客户名单并将其导入系统。最后发挥移动互联技术的作用,根据系统中导入的客户名单,通过APP 移动终端获取授信额度并自助完成贷款发放和使用。近年来,为提高实体企业融资可获得性,我国科创板企业上市募集资金条件进一步放松,至2020 年3 月6 日,共计207 家中小微企业在上交所提交申请,其中,以互联网与云计算、大数据服务为科创主题的企业数量增至8 家。

表2 互联网与云计算、大数据服务科创板注册发行情况

资料来源:WIND

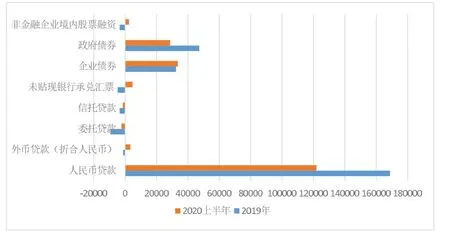

总体来看,我国信贷社会融资规模持续改善,金融服务实体企业力度不断加大。截至2020 上半年,实体经济通过间接融资获得的人民币贷款新增121911 亿元,进一步实现了金融活水 “贷” 动企业复产复工。直接融资力度加大,政府债券仅上半年就比2019 全年多增加18542 亿元,企业债券新增33576 亿元,超过2019 年发行规模;表外融资方面,委托贷款、信托贷款有所减少,未贴现票据新增4703 亿元。

图4 我国社会融资规模情况(单位:亿元人民币)

二、广西创新金融服务实体企业发展仍然任重道远

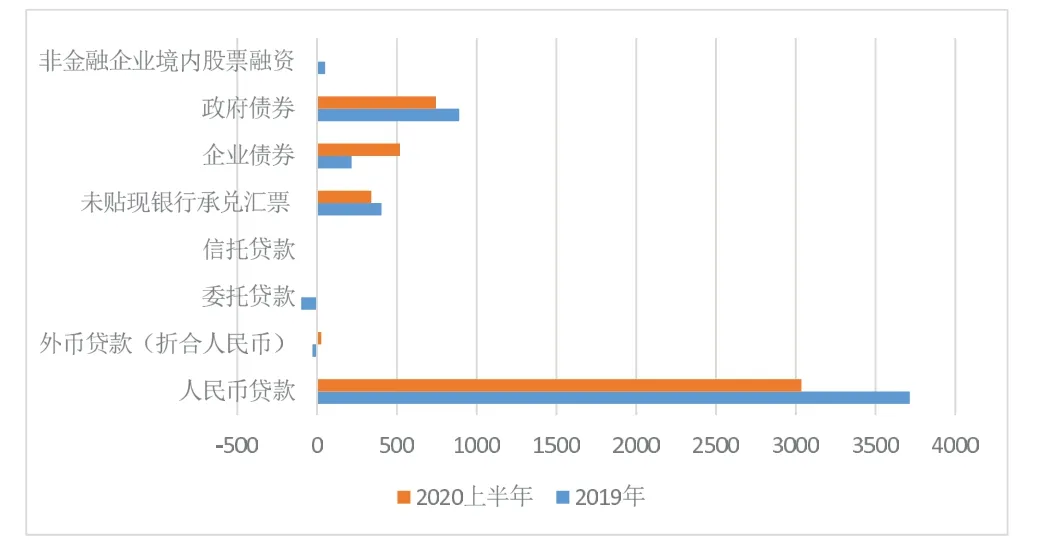

目前,广西金融支持实体企业发展以传统信贷支持政策为主,主要通过发挥货币政策工具的作用、引导金融机构扩大信贷投放的方式帮助实体企业特别是中小微企业在疫情期间渡过难关,并取得了一定成效。2020 上半年,广西实体经济社会融资规模不断提高,人民币贷款持续增加,未贴现票及政府债券新增数额一度紧逼2019 年全年数额,企业债券新增519 亿元,是2019 年全年数额的两倍以上。互联网金融方面:截止2020 年8 月,广西综合金融服务平台融资实体企业为24316 家,总放款金额为3525782.9 万元。分地区来看,南宁市注册企业数量及放款金额最多、融资需求最大,但是其融资完成度处于中下水平,仅为22.10%,与融资完成度最高的柳州市相差约19 个百分点;而北海、防城港市在注册企业数量、融资需求及融资完成情况方面均排名倒数。

图5 广西社会融资规模增量情况(单位:亿元人民币)

然而,从创新金融服务发展情况来看,广西仍然比较滞后,特别是在智能金融服务领域。这主要表现在以下几个方面:

一是智能金融实体企业发展场景应用有待拓展。首先,智能金融技术自身的不足。虽然包括官方机构在内的各种组织都在探索智能金融技术标准化,但是还存在一些问题,不足以支撑实际应用。其次,较高的应用门槛。智能金融应用场景有限,并且其技术门槛较高,因此,实体经济运用智能金融技术要求投入较大的初期建设成本,这会进一步加剧实体经济资金难问题。此外,智能金融安全、监管问题突出,如果安全漏洞被不法分子利用,对于使用智能金融技术的实体企业带来的损失将无法估量。

二是广西智能金融应用环境有待完善。广西智能金融应用政策、技术环境有待提高。从政策方面看,广西对智能金融的研究基本停留在前期政策研究方面,而对于如何加强监管等规范类政策比较少,推动智能金融发展缺乏比较完善的政策体系支持。从技术方面看,相对于其他地区,广西智能金融发展起步较晚并处于全国的末梢水平,各项技术支持均不成熟,智能金融缺乏必要的技术推行条件。

三是高校人才及教育培训机构严重短缺。智能金融作为数据时代发展起来的新兴领域,初创公司大量涌现,技术型及金融复合型领军人才需求不断增加,而广西区内院校缺失关于智能金融的专业,社会也没有专门的智能金融培训机构,人才不足现象明显,智能金融缺乏推行条件。智能金融社会整体认知程度有待深入,广西乃至全国的实体经济企业家很多对区块链知之甚少,而懂区块链的人才对实体经济的痛点同样知道的不多,区块链和实体经济的融合进程缓慢。

表3 广西综合金融服务平台融资实体企业地区融资成果

三、对策建议

(一)提升智能金融服务实体经济能力,推动产融结合

进一步推动广西区块链科创园、区块链+ 电商扶贫、跨境金融区块链平台等智能金融建设。充分利用广西东盟、北部湾等区位优势,打造具有广西特色的智能金融产业集群,建设智能金融技术研究机构,为服务 “数字广西” 和智慧城市建设提供更多的智能金融科技企业,推动智能金融新兴产业的发展,加快智能金融在实体场景的落地和运用,帮助实体企业解决发展过程中遇到的融资难点、堵点问题。完善大数据智能云风控平台、财税云账本建设,加快其他智能科技运用到实体领域,多方面助力实体经济发展。对智能金融相关知识进行宣传普及,在提高广西各行业对智能金融整体认知度的同时,为后期实体经济和智能金融的结合创造环境。加快形成以广西大学、广西财经学院等为主的学校集群,推动区块链等智能金融人才培养机制建设,为广西智能金融拓展实体经济应用场景提供强力后援。

(二)完善多层次资本市场建设,转变实体经济的融资模式

不断完善融资担保机制并推动其升级,以优化融资模式的方式帮助实体企业获得更多资金支持;将知识产权列入融资担保抵押物清单,加大融资担保支持力度,改善区内实体企业信贷低的情况。完善区域性股权市场,区内各政府部门根据各地市经济发展情况和中小微企业发展情况谋划地域性战略布局,改善区域性股权市场的投融资环境,不断拓宽直接融资渠道。出台有针对性的政策刺激债券型融资工具发展,通过不断创新多元化的金融产品,同时结合实体企业发展的实际需求,放开并鼓励区域性股权市场积极开展优先股、私募债、资产支持证券等证券品种。加快完善风险补偿机制与风险共担机制,多渠道助力实体企业发展。

(三)推动货币政策工具、政银企 “鹊桥会” 双向发力

发展具有广西特色的货币政策工具,用好广西实体企业融资 “百千万” 工程及直达区内实体经济货币政策工具,提高实体企业年度信贷增量。在区内开展服务实体经济金融政策的专项行动,积极总结并继续开展对区内实体经济发展具有推动作用的各项政策方案如再贷款、再贴现示范行和示范区“双示范” 建设,通过对这些积极服务实体企业的示范行和示范区实施正向鼓励,引导金融机构对实体企业扩大资金支持。不断完善政银企建设,以政府为媒介,搭建沟通交流平台,将企业和银行链接起来,实现资金需求端与资金供给端的 “无缝连接”,打破实体企业融资难融资贵这一 “瓶颈”。

(四)培育互联网金融消费需求,提升互联网金融产品供给能力

多举措出台政策加快区内互联网金融发展,利用互联网平台实现金融服务创新,不断推动实体企业与互联网金融的有效对接,刺激潜在需求;加快完善 “双创” 平台建设并鼓励互联网金融企业积极主动进入这些平台,多渠道为实体企业提供一站式系统化金融服务,提高实体企业的资金可获得性。培育金融新业态、新模式,推动供应链金融、消费金融等发展;加快培养互联网金融的专业化、细分度,推动互联网金融专业细分市场发展,促进金融、科技、产业三个领域的有效融合。充分利用传统金融机构在渠道营销、风控外包等方面的优势,加强与互联网金融的合作,实现二者相互促进,相互作用,为实体经济打造多样化的融资选择。◆