智力资本信息披露与企业价值相关性研究

2021-01-07暴迪

暴 迪

随着互联网的发展,通过微博等社交媒体快速、及时地传递信息正在颠覆传统的传播机制(Miller and Skinner,2015)。随着公众用户数量的不断增加,许多企业都开设微博账号,与利益相关者等进行信息交流,将传统的单向信息流转变为双向信息流。此外,企业通过微博披露的信息不仅包括财务信息,还包括越来越多的智力资本信息和其他非财务信息。陈新元(2014)发现,84% 的官方信息公告和69% 的日常经营活动和战略信息都是通过微博披露的,说明微博是投资者重要的信息来源。关于社会化媒体信息披露及其对企业价值的经济影响的研究却很少。

鉴于此,以创业板上市公司为研究对象,手工收集公司官方微博披露的智力资本信息,并运用实证研究方法探讨微博智力资本信息披露与企业价值的关系。在数据连续性方面,以2017-2019 年的企业数据为样本,发现2017 年创业板上市的1354 家公司中,有1208 家公司拥有新浪官方微博账户,31家公司在腾讯官方微博上注册,这表明67.5% 的被研究公司拥有官方微博账户。为最大限度地减少健康、娱乐等不相关信息的影响,仅对公司披露的公司简介、财务信息、研发信息、公司声誉信息等进行研究。经研究发现,2017~2019 年,1354 家公司共披露微博信息1134287 条,其中43% 为公司销售、商誉、社会责任等经营信息,39% 为企业研发与结构信息。此外,调查发现,大多数微博信息并未通过官方公告披露。结论发现,创业板上市公司的微博信息披露与市值之间存在正相关关系。同时,信息披露对公司价值的影响也受到公司规模和盈利能力的影响。

一、文献综述

(一)社会媒体与信息披露的经济后果研究

到目前为止,关于智力信息披露的研究主要集中在社交媒体上,以及信息披露的经济后果:

Kaplan 和Haenlein(2019)将社交媒体定义为“允许用户创建和交换用户生成内容的基于Web2.0的想法和基于技术的互联网应用程序。” Safko 和Brake(2017)认为,对公司而言,社交媒体可以作为联系客户或潜在客户的工具。Guthrie(2017)指出,通过社交媒体向外界披露企业信息已经成为一种非自愿披露企业信息的手段。Dumay(2016)通过经验证明,正式报告的有效性较低,社交媒体技术使信息披露更容易,并使公司能够与更广泛的利益相关者进行沟通。Lee 等人(2015)指出,社交媒体有助于企业绕过传统媒体,并允许企业通过多向传播传播所有利益相关者期望的信息。

此外,也有研究关注微博披露的经济后果。Blankesoor(2013)研究了通过Twitter 进行信息传播与141 家IT 行业公司股票流动性之间的关系,发现一旦在Twitter 上发布盈利公告,竞价价差就会降低,交易量也会增加。Sonnier(2017)发现,未来销售额可以根据消费者在网络上对公司及其产品的正面或负面评论进行预测。Blankesoor(2019)表明,如果公司通过年报和新闻媒体发布信息,可以显著降低股票的买入价差,提高股票流动性,减少信息不对称。他们的研究表明,互联网在信息传播中起到了至关重要的作用,随着新信息技术的出现,投资者对信息的获取方式发生了变化。

Alessandra Lardo(2016) 基 于Facebook、Twitter、Google Plus 和Instagram 在欧洲足球俱乐部的披露情况,研究了社交媒体驱动的智力资本信息披露与公司收入和市值的关系。结果表明,社交媒体已经成为职业足球俱乐部的人力资源,其日益普及对俱乐部的市场价值、球员收入和转会费都有积极的影响。

(二)智力资本信息披露对企业价值影响的研究

智力资本信息披露是一种重要的自愿性信息传递机制。国外学者的研究表明,它有助于提高企业信息披露质量,从而实现企业价值最大化。然而,在研究智力资本信息披露对企业价值的影响时,大多数学者仍然选择传统媒体发布的公司年报作为数据来源;虽然随着信息技术的发展,网站也在探索更多的商业信息。

Mishari M.Alfreah(2017)在科威特上市公司年报中运用内容分析法研究了知识资本信息披露与公司市值之间的关系。结果表明,知识资本披露质量与市场价值正相关,参与者应考虑智力资本披露对股权价值提升的影响。

(1)The phonological awareness level among primary students isvery low.

AelReZa Vaavii(2016)基于英国、澳大利亚、香港和新加坡上市公司的年度报告,采用内容分析法研究智力资本信息披露是否影响股票市场价值。研究发现,上市公司知识产权信息披露与股票市场价值正相关。根据国际财务报告准则的报告,知识资本信息披露与员工收入增长和净资产增长之间存在着明显的关系。

Raf-Orens(2019)以比利时、法国、德国和荷兰267 家公司网站的智力资本信息为样本,研究智力资本信息披露与企业价值的关系。结果表明,两者之间存在正相关关系。

从以上研究可以看出,微博作为一种新兴的信息媒体,在我国知识资本信息披露中必将发挥重要作用。然而,到目前为止,国内的研究大多以年报、网站等媒体披露的信息作为研究智力资本信息披露的数据来源,而基于微博的研究几乎没有。因此,本文以新兴的社交媒体微博为基础,进一步研究智力资本信息披露与企业价值的关系。

二、研究假设

Abeyseker(2017)指出,智力资本信息披露理论尚处于起步阶段,仅有少数研究作为强有力的理论基础。然而,信息不对称理论和信号传递理论可以作为支持。

根据信息不对称理论,高质量智力资本信息的披露可以有效缓解公司与外部投资者之间的信息不对称。通过企业披露的智力资本信息,投资者可以掌握企业的整体经营状况,提高投资者对企业的预期,避免逆向选择,从而提高企业价值。肖华芳和万文绍(2009)认为,智力资本信息是企业价值增长的重要驱动力,其披露可以向外界传递公司的经营战略,降低信息不对称程度。

根据信号传递理论,智力资本信息是一种不公开的内部信息,但具有商业价值。根据中国法律,禁止利用内幕信息进行证券交易。因此,投资者无法在信息公布前从公开渠道获取内幕信息,上市公司年报等传统媒体一直是公众目前的获取渠道。随着微博等社交媒体的发展,越来越多的投资者开始选择微博作为及时获取智力资本信息的方式,因为它能有效区分优质公司和劣质公司。如果投资者获得足够的正面信息,他们将更愿意支付更高的股价,从而提高优质公司的价值和股价。

基于此,作出以下假设:H1:智力资本信息披露与企业未来市场价值显著正相关。

三、研究设计

(一)数据来源和样本选择

本研究选取创业板上市公司连续三年的信息披露为研究对象,因为大多数创业板上市公司都有自己的核心技术、创新能力、研发能力和较强的市场开拓能力,非常重视智力资本信息披露。

在此基础上,对原始数据进行如下处理:(1)删除没有任何实际信息的微博数据;(2)删除与公司业务活动无关的微博信息(如心理文章、天气预报等);(3)删除营销、销售微博信息(如促销活动等);(四)删除金融类上市公司样本和不完整上市公司样本。最后,利用excel 和stata14 对中国证监会网站、深交所网站、CSMAR 数据库、WIND数据库等检索到的信息进行统计和回归分析巨潮资讯网通过数据库查询、网络数据采集、阅读发现,目前已有1134278 条信息被发布通过官方微博账户在创业板上市的1208 家公司。

(二)变量选择

1. 选择企业价值作为解释变量

本文的解释变量是企业价值,它可以设置为财务指标和市场指标。基于WIND 和CSMAR 数据库收集的数据,采用企业资本市场价值与资产重置成本之比TobinQ(TQ)来评价企业财务指标的强相关性。

2. 采用内容分析法构建框架

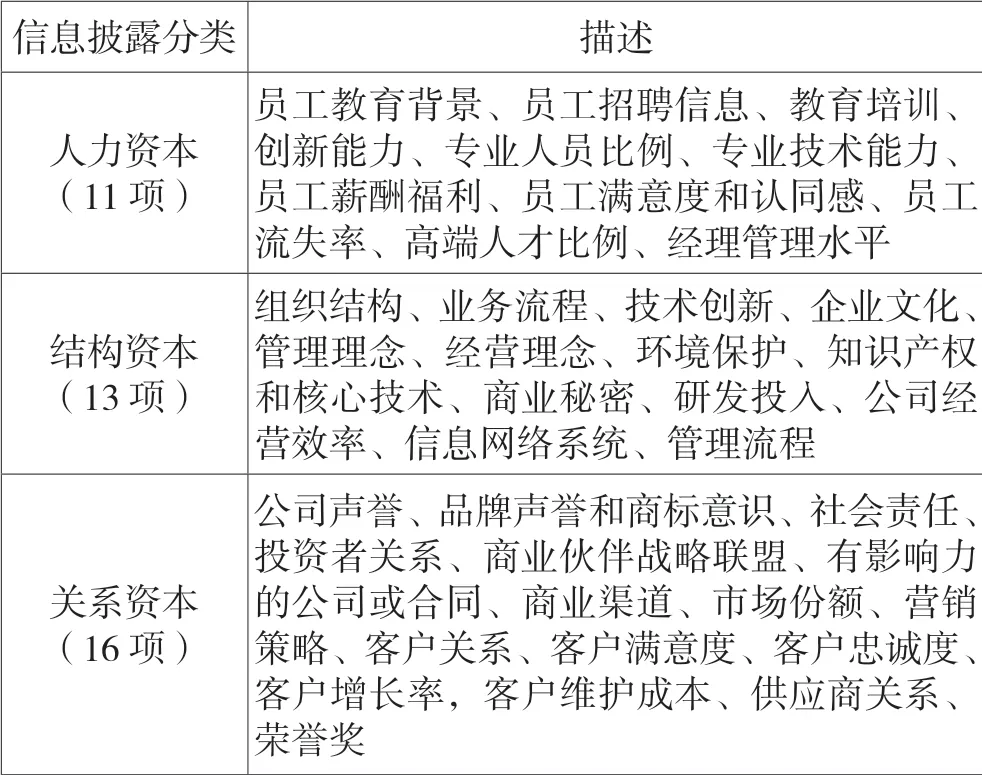

由于我国没有标准来衡量智力资本信息,因此通常采用内容分析法(Beattie and Thomson,2017;Guthrie and Abeysekera,2016;Zhang Dan,2018;Ran Qiuhong,2013)。在框架构建过程中,采用了Guthrie(2018)广泛使用的智力资本分类框架,同时也参考了陈平(2019)关于智力资本的具体内容。经过分类,将我国智力资本信息分为40 种类型智力资本信息披露框架见表1:

表1 智力资本信息披露框架

采用Firer 和Williams(2017)规范将智力资本信息分为四个层次,未经任何披露;包含智力资本信息的文本描述;包含智力资本信息的数据描述;既包含文本描述又包含数据。

3. 选择控制变量

为了确保测试的可靠性,参考了以往研究的结果. 控制变量见表2

表2 主要控制变量

(三)回归模型

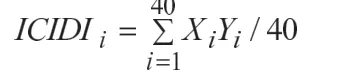

采用经典的固定效应模型或随机效应模型对面板数据进行处理,建立了以下模型:

四、实证结果

(一)描述性统计

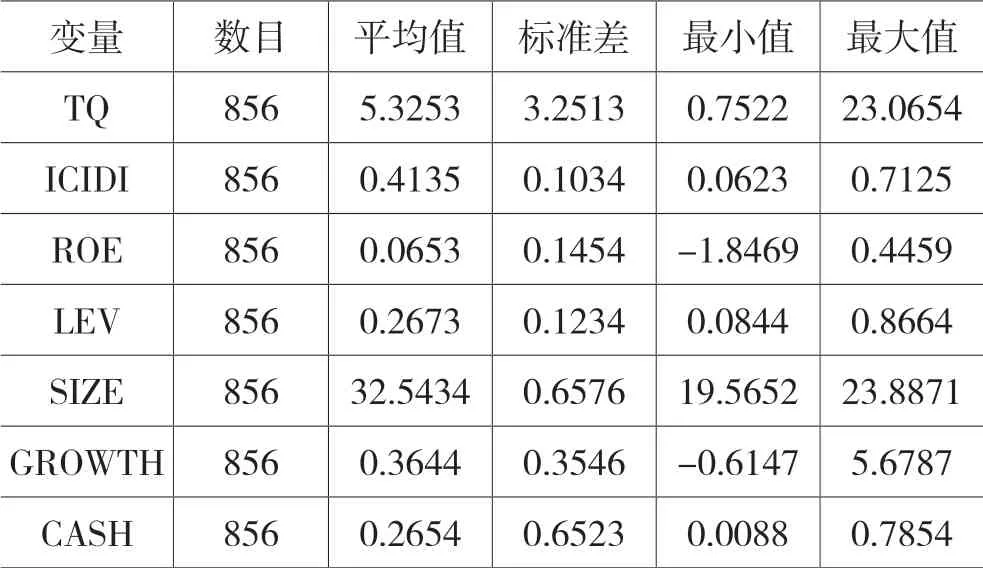

去除样品处理中的极大值和极小值后,得到更为合理的结果,如表3 所示。

表3 描述性统计

如表3 所示,公司平均价值为5.3253,标准差为3.2513,平均ICIDI 为0.4135,最小ICIDI 和最大ICIDI 分别为0.0623 和0.7125,平均净资产收益率为5.76%,平均资产负债率为26.15%,平均资产价值为32.5435,主营业务增长率为20.66%,净现金流量为0.26542。

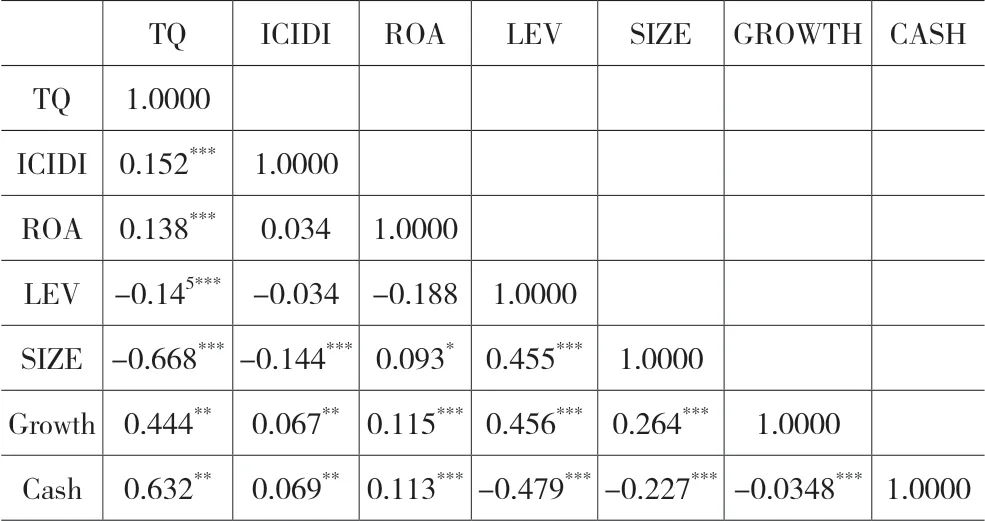

(二)相关分析

为了分析两个不同变量之间的皮尔逊相关性,应用了STATA14.0 中的函数,结果如表4 所示:

表4 变量的皮尔逊相关系数矩阵

从各变量的相关系数矩阵可以看出,智力资本信息披露指数与企业价值之间存在显著的正相关关系,说明智力资本信息披露水平越高,企业价值越大。同时,企业价值、盈利能力、成长性和净现金流量之间存在显著的正相关关系。此外,计算出1.4的小方差膨胀因子,表明不存在多重共线性

(三)回归结果与分析

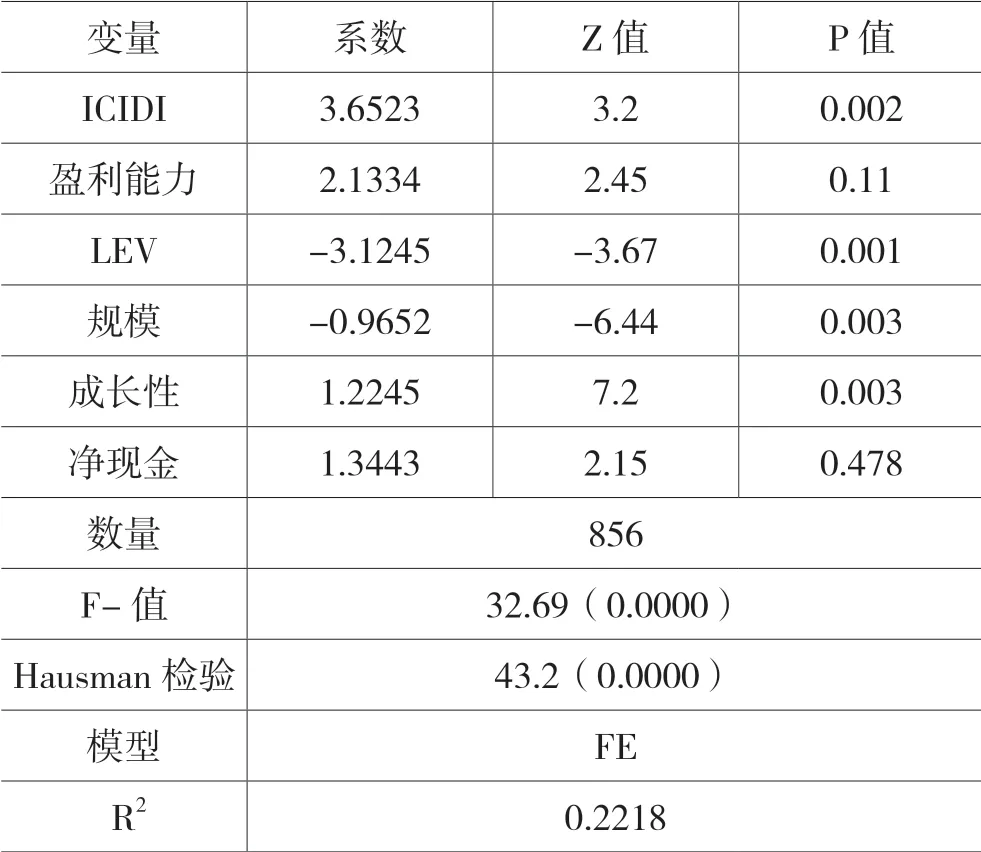

表5 回归结果分析

首先对数据进行了F 检验,结果表明固定效应模型优于混合效应模型,并通过Hausman 检验进行了验证。因此,最终选择了固定效应模型。从表6的回归结果可以看出,微博智力资本信息披露指数的回归系数为3.6523,在1% 的统计水平上显著,表明在控制其他变量后,微博智力资本信息披露指数与创业板上市公司价值呈正相关。因此,我们的假设成立,并与我们先前的理论推导相一致。由此可以推断,通过微博及时发布信息,可以有效解决信息不对称问题,实现企业价值最大化。

(四)稳健性试验

为了提高研究结论的可靠性,进行了以下稳健性试验:

为了衡量解释变量的价值, 笔者在借鉴Scott&Lerner 等学者的实践基础上,采用自然对数法对 “公司上市后连续三年的公司价值” 进行测度。利用上述模型进行多元回归,得到了稳定的结果。

本文在前人研究成果的基础上,考虑到智力资本信息披露评价方法的不同,运用张丹(2018)构建的ICIDI 评价体系和层次划分法,将样本公司划分为不同的智力资本信息披露水平。在评价过程中,将最新水平得分作为回归模型的变量,并对结果进行了检验,证明该评价指标体系具有较强的鲁棒性,能够得到可靠的评价结果。此外,为了进行鲁棒性检验,改变了一些控制变量的定义。

五、结论

本文利用微博信息来衡量智力资本信息的披露,并以创业板上市公司为研究对象,研究智力资本信息披露是否有利于企业价值的提升。研究结果表明,在创业板上市公司规模、增长率、利润等关键因素得到控制后,通过微博披露企业智力资本信息对企业价值有正向影响,这与国内大多数研究结论一致。此外,微博也被证明是发布企业智力资本信息的有效途径。◆