新浪经营发展路径及其影响

2021-01-07王凤翔

王凤翔

一、率先推出中文门户网站

新浪由北京四通利方信息技术有限公司(四通利方)和北美的华渊生活资讯网合并组建而成。其中,四通利方占60% 的股份,华渊资讯占40%。新公司沿用华渊的英文域名SINA,并从全球化与本土化视角赋予其一个耳目一新的中文名字:新浪。sina 来自华渊资讯公司的英文名称Sinanet.com,Sina 是Sino(印度语中 “中国” 之意)和China 的合拼,取意 “中国”。中、英文结合起来的新浪,赋予其发展以新内涵,即是一个不断创新的、为华人服务的、全球化的互联网企业。

“利方在线” 构建门户网站概念。1996 年4 月,四通利方融入新驿多媒体小组,成立四通利方国际网络部。6 月,四通利方专门为网络开发的因特网标准中文环境在网上公开测试成功,正式启动第一个中文网站www.srsnet.com,涉足互联网传媒业。1997 年9-11 月,SRSNet 体育沙龙栏目以视频、音频、文字实况直播1998 年法国世界杯足球赛亚洲区预赛。这是互联网公司对从事传统媒体功能的首次尝试。此后,SRSNet内容不断更新、丰富。1998年10月,SRSNet 改版为 “利方在线”,在国内率先推出 “中文门户” 的概念。风投资本初步完成对新浪的市场形塑。1997 年10 月,四通利方获得美国华登集团(WIIG)、美洲银行罗世公司、艾芬豪国际集团等三家高新技术风投企业的650 万美元风险投资。该笔国际资本对国内IT 业的风险投资,初步完成了对新浪的市场形塑与发展方向。

四通利方与华渊网合并组建新浪网。1998 年10 月,四通利方的利方在线合并华渊生活资讯网,成为一家国际互联网领域的跨国公司。12 月1 日,四通利方公司在北京宣布并购北美网站华渊资讯网,新浪网正式成立,成为全球最大的华人中文门户网站。

在网页设计上,新浪形成不同于美国门户的超长首页,成为普适于我国门户网站的传播典范。2000 年12 月,新浪网成为第一批获得国务院新闻办颁发登载新闻业务资格的民营互联网公司,也是第一批获准在中国经营互联网信息服务业务许可的互联网企业。

二、创建 “协议控制” 模式(新浪模式)实现海外上市

新浪采用 “协议控制模式”(Variable Interest Entities,简称VIE,又译为 “可变利益实体” 模式)实现海外上市。2000 年4 月,新浪采用 “协议控制模式” 美国纳斯达克交易所上市(NASDAQ:SINA)。新浪以 “协议控制” 实现海外上市的模式在国内属于首创,为中国互联网广告发展提供了在资本市场的新发展模式。更重要的是,为中国互联网企业海外风靡上市提供了现实借鉴,为中国互联网公司海外上市作出了开先河的贡献,以 “中国概念股” 为我国互联网公司形成全球影响力打下了基础。

协议控制模式来源于国际会计概念,是指离岸公司通过外商独资企业,与内资公司签订一系列协议来成为内资公司业务的实际收益人和资产控制人,以规避国内《外商投资产业指导目录》对于限制类和禁止类行业限制外资进入的规定。1993 年我国电信法规中明确,禁止外商介入电信运营和电信增值服务业务领域。虽然当时还没有提及“互联网”,但信息产业部的政策性指导意见是 “外商不能提供网络信息服务”。为了规避该政策对企业发展的限制,新浪尝试采用 “协议控制” 模式实现海外上市,并取得成功。

新浪招股说明书显示,在美国上市的 “SINA.COM” 是一家开曼群岛注册的控股公司。通过VIE结构,SINA.COM 通过剥离中国互联网内容服务以规避政策风险,获得新浪国内实际运营公司四通利方、北京新浪广告公司等的权益,因而拥有被境内外资本市场所认可的投资价值。该上市模式的超越是,特殊目的公司(SPV)并没有收购境内企业资产,而是通过合同绑定方式控制境内企业资产。新浪在纳斯达克股票市场正式挂牌交易,完成了中国内地互联网公司在境外上市的VIE 破冰之旅,也是第一次证明协议控制模式的实际应用效果,为后来国内一批互联网公司、传媒公司和医疗公司赴海外上市所借鉴使用,因而也被业界称为“新浪模式”,或“新浪结构”。(参见图1)

图1 新浪的 “协议控制模式”

在美上市的新浪网100% 控股香港利方投资公司、四通利方、新浪广告公司、新浪内容公司等4家公司。香港利方投资公司97.3% 控股软件提供商四通利方。四通利方同两家中国公司签署协议,一家是提供互联网广告服务的北京新浪互联广告公司(新浪广告公司),另一家是提供互联网内容服务的北京新浪互联信息服务公司(新浪内容公司)。新浪广告公司75% 的股权归总裁兼首席执行官王志东,25% 属于四通利方(这是中国当时法律允许外资参股中国广告公司的最高股份额度)。新浪内容公司70% 的股权属王志东,30% 的股权属新浪网总经理汪延。王志东为协调新浪内容公司与新浪广告公司的关系,将其新浪广告公司的部分股权转让给汪延。依照协议,新浪内容公司依照其互联网内容公司的权利,负责网站www.sina.com.cn的运营;同时,把www.sina.com.cn 的广告位置卖给新浪广告公司。新浪广告公司把这些广告位置卖给其他公司,实现新浪广告公司的市场价值与资本利益。四通利方作为软件商是新浪广告公司的紧密服务提供伙伴,依靠合同控制新浪广告公司与新浪内容公司,完成在中国大陆的合法运营。(参见图1)

新浪成为国内第一家通过VIE 模式在美国上市的互联网企业,为我国网络广告提供了全球资本市场认可的通行证,成为我国互联网时代资本市场发展的一种新景观。

三、作为门户网站的广告经营

新浪网(简称新浪)广告发展与其自身定位、资本利益、网络市场发展等有着密切关系。作为一个新兴媒体企业,新浪在摸索中有过失败的苦闷与成功的喜悦,这是企业发展中的必然律。然而,在市场诱惑与广告争夺中,新浪探索出了适合自己的商业模式与发展道路。

新浪构建拥有主流媒体身份的互联网门户与广告传播平台,实现了网络广告为主的盈利模式。网络广告形成了互联网被用户无偿使用的发展模式,拓展了我国网络新媒体发展事业,推动了我国网络媒体的发展与成熟。新浪创始人王志东认为 “互联网作为一种传媒已日趋成熟,从品牌、读者群、信息量、影响力等方面分析,互联网己经具有了和主流媒体相同的传播价值”。因此,“以广告费用作为网站的主流收费渠道是一个明智的选择。收取广告费用,把网站和读者之外的第三者——即广告主,拉入互联网产业之中,使互联网的外延得到了很好的拓展。因为没有向用户收费,极大降低了互联网的进入门槛”。

1. 从软件经营转为广告经营

新浪发展初期,主要以软件收入为主,网络广告与电商次之。从1996 年到1998 年,新浪网没有网络广告收入,主要是软件收入。1998 年软件收入为249.9 万美元,1999 年为224.8 万美元。1999 年广告收入为56.1 万美元,主要来自于合并的华渊网。新浪网为了实现在纳斯达克上市,把互联网内容剥离,将广告作为主要利润增长点与获取风险投资的利润支点。至1999 年底,网络广告占年总收入的19.9%,电子商务收入占0.6%,软件收入占79.5%。其中,1999 年下半年,广告收入占63.5%,电子商务收入占1.6%,软件收入占34.9%。新浪网招股说明书显示,新浪以“在线媒体网站”之名上市。这是新浪希望通过构建主流媒体身份,能够获取广告主的青睐,使大量传统广告进入互联网营销,实现互联网站以广告收入为主的主流盈利模式,把互联网媒体网站建设成为大众消费产品的主要广告传播平台。由此可见,新浪是具有开创性的门户网站,是推动我国新媒体及其网络广告业发展的先行者。

新浪发展初期,拓展业务快速,占领市场迅速,成为具有全球性传播价值与广告商青睐的华文网站。2000 年新浪网拓建新的电子商务平台,例如:网上购物及网上拍卖,建立第一个在中国地区提供无线应用协议(WAP)用户免费服务的入门网站,开展无线业务。第3 季,奥运相关报导在新浪的单日浏览页面量曾达到1800 万的峰值。2001 年初,新浪成为中国第一个发布线上新闻、经营互联网内容业务的民营商业机构。第3 季,完成对阳光文化29% 的股权收购,双方在交叉销售、联合推广、宽频与跨媒体节目的开发和授权制作方面展开合作。第4 季,成立新浪企业服务(Sina.net)、新浪热线(SOL)作为新浪发展技术- 媒体- 通讯平台策略的基础。2000 年12 月,新浪全球注册用户为1600万;2001 年3 月 为2260 万;6 月 达2900 万。 据ABCInteractive 报告显示,新浪网2000 年12 月每月页面浏览量为15 亿。2001 年3 月为22 亿,6 月为26 亿,9 月增至30 亿。2000 年,惠普、强生等广告客户开始进驻新浪。第3季,通过对奥运报导效应,新浪网与福特汽车、柯达、雀巢、松下等大公司达成广告合作。2001 年2 月,新浪网推出与国际互联网络同步的网络广告新形式,如画中画、弹出窗口、全屏广告等新形式;同时,推出按时段收费的全流量广告形式,广告客户可以购买某一时段在某频道的全部广告版位,吸引传统媒体的广告商。第2 季,推出线上分类广告服务等。新浪由此赢得中国互联网广告市场最大份额。

2. 多元化经营的探索

2003-2005 年,新浪进军移动增值业务与网络游戏市场,实施多元化齐头发展的营销战略。2003年,新浪大力发展移动增值业务,增大了新浪的盈利空间,该年净营收首次跨越1 亿美元大关。1 月,以2080 万美元收购移动内容、应用服务提供商广州讯龙科技公司,在无线业务方面与网易、腾讯、新浪、搜狐等进行竞拼,试图主导未来无线市场与移动服务。

与韩国网络游戏商NCSOFT 合资组成公司,控股51%,引进全球排名第一的经典在线网络游戏《天堂》,进军在线游戏市场,企望成为主导中国与影响全球网络游戏行业的领导者。2003 年4 月,与慧聪中搜开发 “新浪IE 通” 搜索服务。2005 年6 月,新浪自主研发 “爱问” 搜索引擎,进军搜索引擎市场。2004 年,新浪对移动增值业务、游戏、电商等跑马圈地式的进行扩张,其年净营收首次跨越2 亿美元大关。2 月,以1.25 亿美元收购网兴科技,以加强移动增值服务运营与提供的专业化建设。与韩国游戏门户网站NetMarble 达成战略授权合作协议,以加强网络游戏社区建设。4 月,新浪与雅虎开通拍卖网站 “一拍网”,6 月投入运营,以加强电子商务发展战略平台建设。7 月,以3600 万美元收购朗玛UC,以续增用户量与提升新浪用户的社区体验,加强即时通信技术平台建设。10 月,新浪与韩国CJInternet 公司打造新浪iGame,加强休闲娱乐平台建设。

2006-2007 年,在多元化经营基础上,发展与主营网络广告。2006 年第2 财季,新浪出售与韩国网络游戏公司NCSoft 的合资公司中所持权益,实现200 万美元的收益。2006 年7 月开始的政策调整使移动增值业务营收下滑,2006 年第4 季度移动增值服务收入自2004 年来最低,从此移动增值业务不再是新浪的盈利支柱与营销主流发展方向。第3 财季完成对公司在线旅游业务部门 “财富之旅” 的出售。2007 年6 月,新浪在网页搜索方面与谷歌战略合作,意味着新浪开始逐步退出搜索引擎市场。从此,互联网广告营收比重在净营收中越来越大,对业绩拉动越来越显著,成为新浪的主要盈利点与营销发展方向。

3. 广告的发展与调整

2000-2006 年是新浪广告发展的调整期。经过2001 年互联网寒冬后,新浪在寻求自身商业发展模式。2000 年新浪广告营收为2100 万美元。2006年达12010 万美元,广告营收首次突破1 亿美元,主要是2006 年世界杯的商机,新浪在世界杯频道投放的广告达到800 万美元。新浪2001-2006 年的网络广告营收持续增长,年均增长近2000 万美元,年均增长率近36%。2003、2004 年年增长率为53.82%、70.76%,是涨幅最大的两年,也是互联网寒冬过后的一个发展期。同时,又是一个剧烈调整期。2000、2001 年广告营收分别占其净营收比例的86.78%、88.71%,2002 年广告营收在净收入比例中开始急剧下降到64.01%,比2001 年下降了24.7 个百分点;2003 年为35.17%,在原来基础上又急剧下降28.82 个百分点;两年之内,就下降了近54%。2004 年为32.7%,虽比上年下降了不到3 个(2.47)百分点,却是新浪网络广告占净营收比例最低的一年;仅仅三年,就下降了56.01 个百分点。由此可见,新浪试图以多元化发展方式取代网络广告的主导现状,也可知新浪对调整自身发展道路与产业方向之剧烈程度(参见表1)。

表1 2000-2017 财年(1 月-12 月)新浪广告营收概况

2007-2017 年是新浪网络广告的平稳发展期。广告营收持续增长,年平均增长达5110 万美元,年平均增长率为25.11%。2008 年广告营收达25850 万美元,首次超过2 亿美元大关,2011-2013 年三年间,高歌猛进,分别为36880 万、41290 万与52660万美元,首次超过3 亿、4 亿与5 亿美元营收大关。除2009 年受2008 年奥运会因素影响外,每年广告占净营收比重均稳步上升,年均涨幅为72.73%;其年均涨幅最大值与上年相比,不会超过5%,显示广告发展进入平稳期。(参见表1)

四、新浪微博与新浪网的互动发展,发展繁荣了我国网络广告业

2009 年8 月,新浪微博(简称微博)成立,注册用户爆发式增长。同时,网络广告在社交化、移动化发展方向取得很大成果。2014 年4 月,微博在纳斯达克上市(NASDAQ:WB)。在各大平台的微博经营博弈中,新浪微博逐步成为了微博的主流代表,微博成为了新浪微博的专有名词,微博广告在微博平台生态推动下获得较大发展空间。

新浪网强大的门户功能是新浪微博走向成功的关键因素,新浪微博的社交化与门户的互动发展趋势明显。财报显示:2011 年新浪网的品牌广告收入年增长率为27%,达历史新高,为新浪微博提供了更大的投资空间,推动了微博的市场普及度。在移动化趋势下,上市后的微博逐步形成平台传播效应,从而又推动新浪网的广告发展。如:2014 年第4 财季新浪网广告营收的同比增长主要是微博广告营收增长3190 万美元,2015 年第4 财季为4160 万美元,2016 年第四财季为5820 万美元。

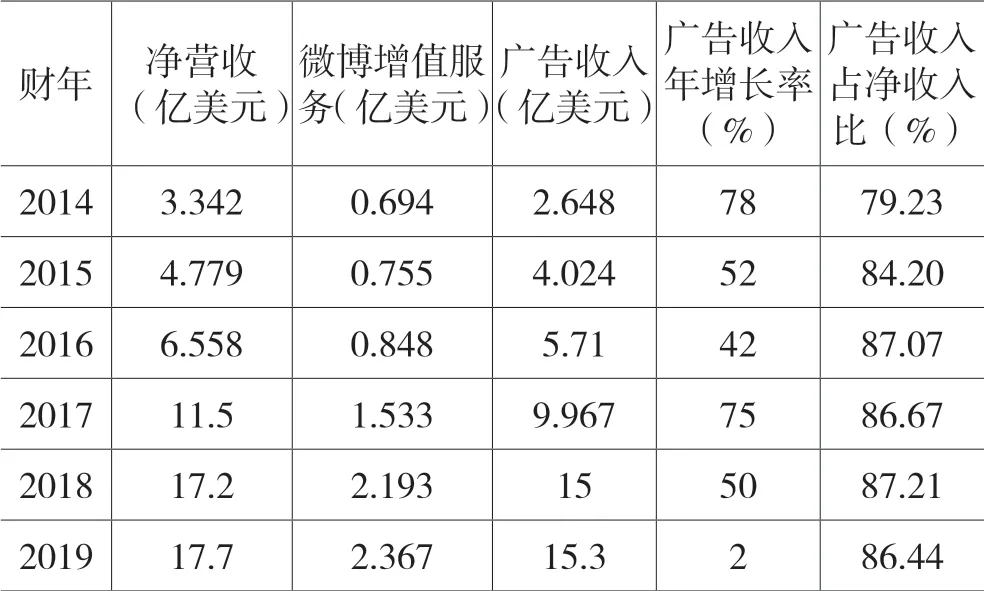

微博广告发展受到媒体技术发展趋势等因素的影响。2014、2015 财年,微博广告收入分别为2.648亿美元、4.024 亿美元, 占年净营收的79.23%、84.20%。2016-2019 年四年间,微博广告收入占年净营收的86-88% 之间,这说明网络广告收入成为微博收入的主要来源。2014-2018 年,微博广告处于高度增长阶段,2017 年微博广告营收为9.967 亿美元,达到近10 亿美元。2018 年广告收入达15 亿美元,年增长率为50%。2019 年网络广告营收为15.3 亿美元,年增长率为2%(参见表2)。主要原因是今日头条等网络平台崛起,影响网络广告发展趋势,以及国际大环境的变化,微博广告发展遭遇瓶颈。

表2 2014-2019 财年(1 月-12 月)微博广告营收概况

五、广告经营变局与私有化

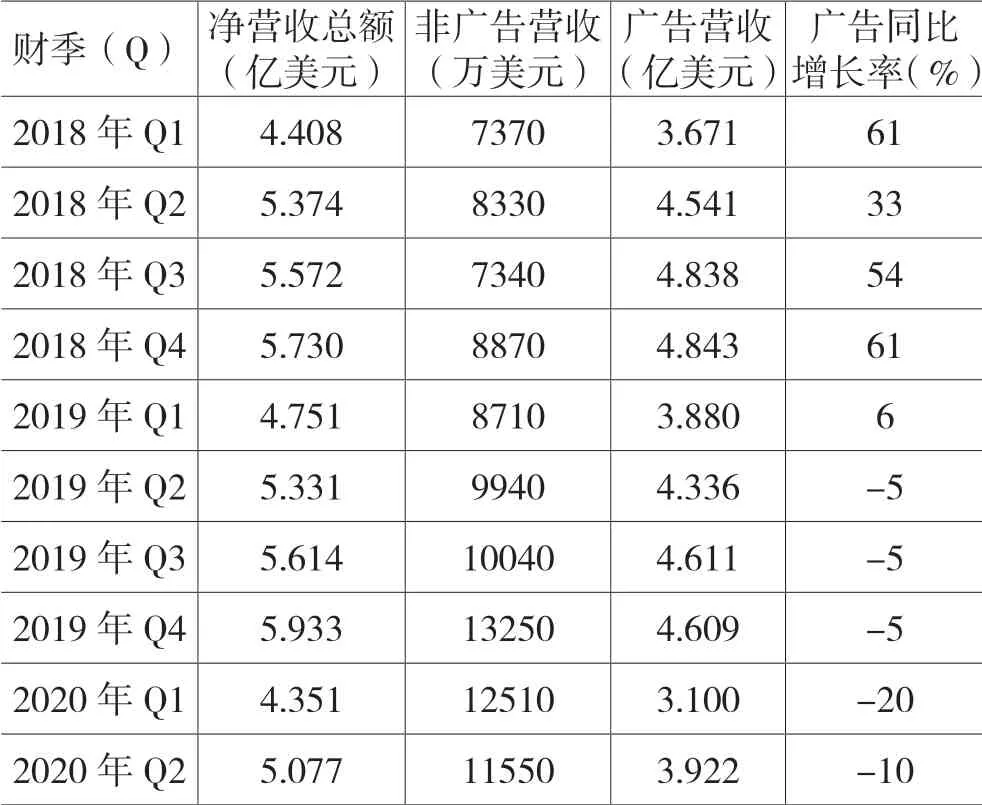

新浪广告经营遭遇发展瓶颈。在移动互联网时代,公众号发展迅速,今日头条通过算法分发形成传播优势。直播与抖音、快手等短视频从2016 年崛起,形成一种资讯与信息传播发展的新业态与新趋势。新媒体新业态与新技术推动网络广告业态的发展与转型,网络广告市场又一次被重新瓜分,门户网站广告发展遭遇发展挑战。这种趋势在2012 年就开始出现。鉴于我国市场的巨大韧性,鉴于网络广告发展的延时性规律,新浪、微博的广告经营才从2019 年开始严重下滑。新浪在2019 第一财季广告同比增长率6%,跌出两位数增长率;从第二财季开始,广告同比增长率出现负增长。微博广告在第二、三财季同比增长率在0.22% 与1%,从第四财季出现负增长。新浪、微博广告经营进入相对低迷发展时期(参见表3)。“变则通,通则久。” 这就促使新浪在新环境下求新求变,以适应互联网发展新变局。

表3 新浪微博2018-2020 年各财季广告发展概况

2014 年,新浪广告收入占总营收的比例超过8成,达83.35%。2016 年,移动广告收入在第一、二、三季度广告收入中,分别占比为44%、48%、50%。移动广告收入成为新浪广告收入的主要来源。2017 年,广告收入突破10 亿美元,由2016 年8.712亿元跃升到13.1 亿元,实现历史性的飞跃发展(参见表4)。

2018 年新浪、微博广告发展相对平稳。微博对门户网站广告形成正效能,与微博形成正向发展生态。2019 年,新浪门户网站广告下降。2020 年,遭遇新冠肺炎疫情冲击,导致某些广告投放行业持续低迷,加上不利的市场兑汇,新浪、微博广告发展明显下降。2018 年,新浪广告营收为17.9 亿元,年增长率为36%;非广告营收为8870 万美元,年增长率为12%。2019 年,广告营收为17.4 亿美元,年增长率为-3%;非广告营收为4.089 亿美元,年增长率为32%。经过2018 年的广告增长后,2019年广告在第2-4 季三个季度均出现-5% 的负增长,年增长率为-3%。2020 年第一、二财季净营收同比增长率为-0.8%、-5%,广告营收同样出现负增长,分别为-20%、10%(参见表4)。

2018 年,微博接近新浪的年净收入。微博总营收为17.2 亿美元,其中广告营收为15 亿美元,年增长率为50%;增值服务营收为2.193 亿元,年增长率为43%。2019 年,微博年总营收为17.7 亿美元,年增长率为3%。年广告营收为15.3 亿美元,年增长率为2%;增值内容服务营收为2.367 亿美元,年增长率为8%。

表4 2018-2020 年新浪各财季广告发展概况

2020 年7 月6 日,新浪宣布私有化。当日,新浪市值达26.51 亿美元,微博市值达90.09 亿美元。

新浪私有化除上述广告经营态势与互联网发展格局因素外,还有其他方面的重要原因:

一是资本市场的估值因素。美国市场对中国概念股的市场估值远低于上海证券交易所(沪市)、深圳证券交易所(深市)与香港联合交易所(港市)。我国强大的市场容量与高速发展的经济,为互联网公司的估值最大化提供了发展机遇与市场韧性,对海内外市场形成巨大吸引力。鉴于海外市场各种原因,难以对我国互联网公司做出更高或在合理区间的市场估值。“天下熙熙,皆为利来。天下攘攘,皆为利往。” 这也是资本市场的利益诉求与根本所在。海外这种对我国互联网公司的估值不足,使相关互联网公司形成利益落差心理。因此,以私有化措施实现海外退市,重新在沪市、或深市、或港市上市,进一步与国内市场的融合,形成行业优势,优化自身发展利益。

二是我国股市全球化程度与国际化意识的发展与成熟,为互联网公司私有化提供了巨大发展空间。2014 年11 月17 日沪港通开通,2016 年12 月5 日深港通开通,我国股市在全球资本市场中发挥重大作用,“将进一步提升在深、沪、港三个市场的整体协同效应,有效推动人民币市场的国际化与成熟化,将形成大陆—香港市场。这意味着,在全球股票市场,大陆- 香港市场与美国市场(纳斯达克、纽交所)、欧洲市场(英、法、德等国股票交易所)形成鼎立新格局。”

三是国际环境发生巨变。美国政府自2017 年以来打压我国互联网公司与高科技公司。2020 年8月发布《关于保护美国投资者防范中国公司重大风险的报告》,对我国互联网公司海外发展与网络广告市场形成一定消极影响。因此,我国相关的互联网公司一方面加强国内市场份额的竞争,整合国内市场;另一方面在美国市场实现私有化,适时退市,避免风险,重新在沪市、深市与港市的三大资本市场登陆上市,实现符合企业自身发展与最大利益的市场估值。◆