基于MFCA方法成本核算与数学分析模型的建立

2021-01-04长春理工大学经济管理学院李佳桐张红漫

○长春理工大学经济管理学院 李佳桐 张红漫

建设生态文明是中华民族永续发展的千年大计,整治环境污染,强调绿色健康发展是未来全体人民共同努力的目标。在发展绿色经济的引领下,高污染排放企业作为国家关注的焦点以及环境资源最大的消耗者与环境污染的重要源头,如何在追求经济效益的同时落实资源节约与环保工作,谋求企业与环境的协调发展,是高污染排放企业面临的重大难题。

物质流成本会计(MFCA)是一种新型的成本核算方式。相较于传统的生产成本核算方式,MFCA能够提供更加精确的数据,激发管理者提高资源的利用率,显著降低废弃物数量,从而有效解决企业所面临的难题。在MFCA核算基础上,找到负制品占比最大的物量中心并构建数学分析模型,从而判断与鉴别物量中心物理与成本损失程度较大的成本类型,促进企业完善与优化物质流成本管理。

一、MFCA概述

(一)MFCA定义

物质流成本会计(Material Flow Cost Accounting)是一种使物料及其成本透明化的新型成本核算方法。这一方法的理论根源是物质平衡理论,而物质平衡理论最初是基于质量守恒定律而产生。依据质量守恒定律,企业在每一个生产环节中输入物质的质量等于输出物质的质量。因而,物质流成本会计理论中认为物质总输入等于物质总输出,物质总输出包括正制品与负制品,即:∑物质总输入=∑物质总输出=∑正制品+∑负制品。

(二)MFCA与传统成本核算方法的比较

1.成本类型不同

传统成本会计核算 一般将输出端的成本划分为直接材料、直接人工和制造费用三大类别。MFCA的成本核算,考虑了生产企业发生的与环境有关的成本,成本项目可分为材料成本、能源成本、系统成本和处置成本四大类。其中材料成本包括主要材料、副材料和辅助材料等;能源成本包括水费、电费、燃料煤等;系统成本主要包括人工劳务费、设备折旧费及相关制造费用;处置成本即废弃物处理成本。

2.成本所反映的内容不同

基于MFCA方法下,负制品的成本不仅包含材料费用,还包括人工劳务费、水电等动力费以及处理废弃物发生的费用等。这些费用按照既定的核算方法可直接算出,即输出的负制品成本均能可视化。在传统成本会计核算方法下,产品成本均计入产成品成本中。

3.计算方法不同

传统成本会计核算中,产品成本就是所有投入物料和资源的总和。它将在生产过程中产生的废弃物以及在生产过程中被损耗掉的资源都计入到产成品成本当中。但是,在生产过程中物料和资源的浪费是不可避免的,从而降低了成本计算的准确度。

(三)MFCA的优势

1.促进企业节能减排和可持续发展

实施MFCA在节能减排方面可以帮助企业带来明显的经济效益。应用MFCA,一方面可以提高资源利用率,完善与优化企业的成本管理,从而实现企业经济效益最大化;另一方面,企业可以通过应用MFCA,采取改良措施,降低生产过程中的废弃物的数量,从而使企业取得显著的经济效益。这既符合国家对建设生态文明的要求,又为企业树立良好的形象,进而提高市场占有率和市场竞争力,促进企业的可持续发展。

2.提高环境保护水平,促进社会的可持续发展

高污染排放企业往往是一个地区环境污染的重要源头,应用MFCA会有效地减少此类企业污染物的排放,从而有效提高环境保护水平。然而,许多企业还未充分认识到企业及社会发展与环境之间的关系,部分地区仍存在先污染后治理的情况,有毒、有害物质的处理尚未得到重视,环境污染仍然较严重。在这种背景下,将MFCA应用到高污染排放企业中去,可以促进企业更好地节约材料和能源,有效提高企业的环境效益以及地区的环境保护水平,从而促进社会的可持续发展。

二、MFCA的成本核算过程

(一)设定合理的物量中心

物量中心的设定与划分可为核算提供具体的成本计算单元。企业可以依据生产工艺流程、物质流成本动因等因素来设置物量中心,也可以把类似性质的生产工序合并成一个物量中心或者把一道工序分成多个工序段来设置物量中心。设定物量中心应当遵循以下三个原则。

1.所设置物量中心的数量应当适当,同时需要考虑成本效益原则

一方面如果物量中心设置过于粗略,不能够如实地反映生产的整个过程,无法提供详细的负制品成本资料,从而影响核算数据的准确性;另一方面如果物量中心设置过于精确,成本计算过程过于冗杂,数据的收集、整理和核算也会耗费大量的人力与时间成本,这部分成本有可能会大于引入MFCA而带来的成本降低所带来的经济效益。

2.选择数据来源更可靠、收集成本更小的方案

MFCA成本核算方式需要大量的数据,在获取数据的时候首先要确保数据来源的可靠性以及数据的准确性;其次,收集数据时应在确保数据来源的可靠性以及数据的准确性基础上综合考虑数据的可得性,选择收集成本更小的方案。

3.环节合并

基于对生产工艺流程了解的基础上对物量中心的设定进行初步判断,将部分环节进行合并作为一个物量中心,将有较大改善空间的环节单独作为一个物量中心。这样可以大大减少计算量,同时可以将更多精力投入到改善空间大的环节,从而实现成本效益最大化。

(二)确定数据收集周期和方法,获得物质流相关的原始数据

在采集数据时,通常情况下是以月为周期进行数据采集作业的,这样可以规避数据本身的偶然性,保证所采集数据的有效性。可以通过实地考察与调研对企业整个生产过程的废弃物总体发生情况进行收集整理,包括各个物量中心的物料类型以及投入的材料和产出废弃物的数量、各项工程中的材料成本、各项工程中的能源成本、各项工程中的系统成本以及处置成本。通过汇总上述数据,填制成本汇总表,如表1所示。

表1 成本汇总表

(三)正、负制品成本分配

某一物量中心的材料成本、能源成本和系统成本可以采用该物量中心或生产线的产品合格率为分配率进行分配,并根据计算结果,填制成本分配表(详见表2)。以物量中心1为例,针对于材料成本的分配公式为:

负制品分配率=1-产品合格率

(1)

正制品材料成本=材料成本×产品合格率

(2)

负制品材料成本=材料成本×负制品分配率

(3)

表2 ×××物量中心正制品、负制品成本分配表

三、MFCA下某一物量中心正、负制品成本的数学分析模型

在MFCA成本核算的基础上,找到负制品占比最大的物量中心,对该物量中心的材料成本、能源成本、系统成本和处置成本进行进一步的细分,并构建数学分析模型,计算各种成本的浪费程度,从而判断与鉴别物量中心物理损失程度与成本损失程度较大的成本类型。

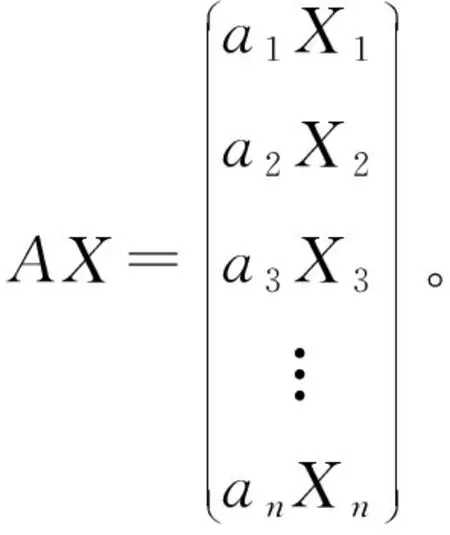

假设某物量中心A,需要各种材料成本、能源成本、系统成本和处置成本共n种,Xi(i=1~n) 表示输入的第i种成本(用金额表示)。假设生产出正制品m种,yj(j=1~m)表示第j种正制品成本(用金额表示),而bij表示包含第i种成本的第j种正制品数量(用重量或长度表示,单位为千克或米等)。ai表示输入第i种成本的成本负制品率,而aiXi表示输入第i种成本的负制品成本(用金额表示)。

根据物质流平衡公式:∑物质总输入=∑物质总输出=∑正制品+∑负制品,有如下表示:

用矩阵形式表示,即:(E-A)X=BY。

通过对上述模型的分析,可以找到物量中心应重点改善的成本对象,从而为企业改善物质流成本管理提供依据。

(1)通过分析与比较对角矩阵A中a1~an的数值,可以识别出数值较大的几种成本类型,矩阵A中的任一数值代表物量中心A中与其对应的成本类型的物理损失程度。将这几种成本类型确定为重点改良对象,进而制定改善目标和改善措施。

(2)通过分析矩阵AX中a1X1~anXn的数值,可以识别出数值较大的几种成本类型,矩阵AX中的任一数值代表物量中心A中与其对应的成本类型的成本损失程度。

(3)如果物理损失程度和成本损失程度存在较大差异,需要进一步分析造成差异的关键因素。若成本价格是关键因素,则企业应加强采购部门的管理;若物理损失是造成差异的关键因素,企业管理者应从产品设计以及产品的生产工艺流程等角度提出具体的改善方法,确定改善措施。

四、基于MFCA企业生产环节的改进建议

基于物质流成本核算的结果,可以找到企业生产负制品占比最大的物量中心;基于物质流数学分析模型的结果,可以找出该物量中心的重点改善对象。企业应针对负制品产生较多的环节,从产品设计、生产工艺流程和企业管理等多个角度分析损失产生的具体原因,并针对不同的损失产生原因,对不同部门提出具体的改进措施。具体步骤为:①明确所产生负制品成本的类型、产生原因以及负制品发生率等;②通过MFCA成本核算,找到企业生产负制品占比最大的物量中心;③利用数学分析模型,识别重点改善对象与改善需求;④选定改善方法,从方法的可行性以及预期效果等角度进行评价与判断,确定改善措施;⑤控制实施过程,评价改善效果。

MFCA作为一种新型成本核算方法,相比传统成本会计核算方法具有一定的优势。基于MFCA方法建立的数学分析模型,可以精准找到成本控制点,有针对性地进行成本控制,减少成本和废弃物损失,实现企业发展和保护环境的双赢,促进企业和社会的可持续发展。当前,我国MFCA的应用和发展还面临着很大的挑战,企业需要在政府的指导下,不断完善自身,促进 MFCA 的应用与发展。