基于因子熵值加权RSR法的企业财务绩效评估研究

2021-01-03刘晓凤鞠恒鑫

刘晓凤 鞠恒鑫

摘 要:企业经济对中国经济的发展发挥了不可替代的作用,但近年来公司破产清算现象时有发生,建立合理的财务绩效评估体系可以使企业及时感知风险并在此基础上做出有效决策。本文在参照杜邦分析框架及相关文献的基础上,首先建立了企业财务绩效评估指标体系;接着使用因子分析法对原始指标提取公因子,根据其解释程度划分为三类公因子,然后运用熵值加权秩和比法建立评估模型,并对各公司进行了排序和分档。实证表明:营运能力对于绩效评估结果影响程度最大,其次分别是偿债能力、盈利能力。大多数公司处于第二档次,财务绩效评估结果差别不大,最后结合每档中的公司特点提出了发展建议。

关键词:绩效评估;财务管理;因子分析;熵值法;加权秩和比法

一、引言

中国经济自1978年至今蓬勃发展而企业经济对中国经济的发展发挥了不可替代的作用。国家统计局发布的《新中国成立70周年经济社会发展成就报告》显示,企业数量进入爆炸式增长阶段。但近年来企业竞争压力愈演激烈,一些企业因成本核算不规范、资金管理不当等问题导致了企业财务状况日渐下降,最终导致企业破产清算。而结合企业经营特点,合理量化财务绩效评估指标体系并建立准确的财务绩效评价模型能够帮助企业尽早发现问题,及时做出决策调整经营策略。

已有文献在企业财务绩效评估方面采用了不同的方法,刘运国、陈国菲(2007)提出了基于BSC和EVA相结合的财务绩效评估指标体系;刘倩(2010)构建了评价模型即主成分分析法及综合集成赋权法对企业财务绩效评价进行研究;景琦(2017)通过层次分析法筛选指标并构建财务绩效评价体系,运用数据包络分析法构建企业财务绩效评价模型;樊树海、凌宁(2018)提出用AHP法确定各个绩效评价指标的权重,再采用TOPSIS法计算各方案相对于理想解相近程度来建立企业财务绩效评价模型;国内学者对企业绩效评价方法的研究相对完善,但仍存在着以下问题:指标体系构建繁多和分散;财务绩效评估计算方法各异且评估精准度没有得到进一步提升。

基于以上问题,本文创新性地提出了熵值加权RSR法的财务绩效评估模型。该模型考虑到了数据的波动性、信息量等,并对公司进行了排序、归类且可以清晰地看出各指标之间的差异。

二、企业财务绩效评估模型指标体系构建及数据来源

参照《企业绩效评价操作细则(修订)》及杜邦分析框架,结合已有文献所构建的财务绩效评价指标体系并考虑到指标科学性、全面性和可操作性的基础上,重建了企业财务绩效评估指标体系见图1。

使用上文构建的绩效评价指标体系,在和讯网、新浪财经网选取了2018年度19家上市公司作为研究对象,分别抽取其13项财务指标值作为实证分析数据。

三、企业财务绩效评估模型构建

1.因子分析简介

所谓因子分析是基于研究变量的内部依赖性,将具有信息层叠和关系复杂的变量综合成几个正交的公因子,从而起到降维效果又称对原始变量的分解。它的基本思想是将高相关性的变量集中到一个组内,这就使得不同组别之间无显著相关性,每一组抽取出一个公因子使其可以代表组内变量的特性。但单独使用其进行综合评价函数时仍存在一定的缺陷:各因子因方差不同而具有自动加权功能,在因子分析中使用因子得分评价评价函数是错误的。

2.熵值法及RSR简介

熵值法是根据输入指标的不确定性来确定指标的权值的客观评估方法。而信息论中“熵”是衡量信息不确定性的指标,信息量与信息不确定性(熵)呈反向变动关系,即信息量越大信息不確定性(熵)越小。综上,指标的熵值越小则计算其权重时应给予更高的重视(权重)。虽然熵值法可以很好地衡量指标之间的相对重要程度且比较适用于本文的绩效评估问题,但其致命缺陷是会忽略指标的重要程度而去关注各指标之间的不确定性且该算法并不能降低数据维数。

秩和比法(RSR)是由我国卫生统计学家田凤调在改进参数估计的基础上提出来的。RSR弥补了传统参数统计要求样本总体分布为正态分布这一苛刻条件。该模型主要优点包括:可消除异常值干扰;其核心是秩代换也就使得RSR具有更加优异的统计信息性能等。但该算法的缺陷是指标在转换为秩次时,可能会导致原数据信息丢失等。

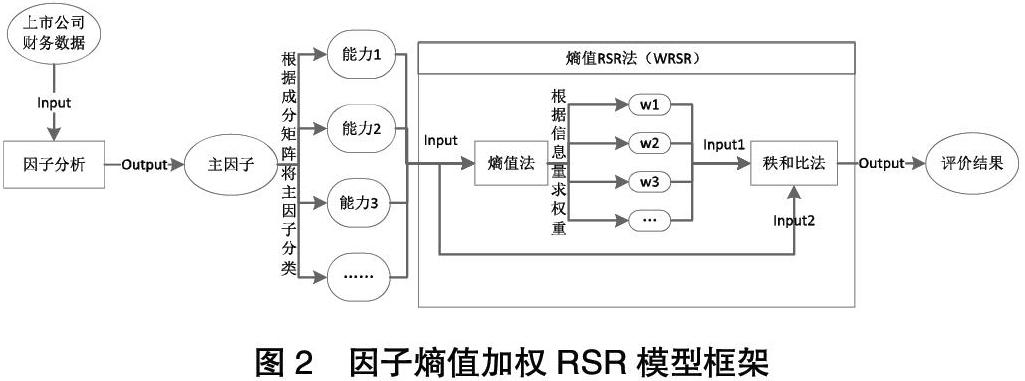

3.基于因子熵值加权RSR模型

考虑到因子分析、熵值法、RSR法的优缺点,提出了基于因子熵值加权RSR模型(见图2)。先使用因子分析提取公因子然后再用熵值法根据公因子的不确定性计算权重,这样使得两种算法优劣互补。而RSR算法在编秩时可能会导致原始数据信息丢失,因此使用因子熵权计算得出的权值对RSR进行加权进一步进行优化。

基于因子熵值加权RSR模型步骤:

①将上市公司财务指标进行因子分析,根据其解释原始指标程度对公因子进行分类;

②使用熵值法计算公因子的权重即根据公因子之间的信息不确定性进行计算权重;

③将熵值法得出的公因子权重对RSR进行加权(熵值RSR法),然后输入因子分析得出的公因子计算得出评价结果。

四、实证分析

1.因子分析结果

将所选数据用Excel进行初步处理,再使用SPSS22进行相关数据分析。由表1可知,KMO检验值为0.688大于0.6且Bartlett的球形度检验值的显著性远小于0.05;因此,构建的指标体系符合效度检验且适合做因子分析。

由表2可知,有3个公因子的特征值大于1,且累计方差贡献率达到81.7%,符合公因子的提取标准。因此,选择前三个公因子作为综合评价指标可以较好地解释原始指标数据。这三个公因子分别记作β1、β2、β3。

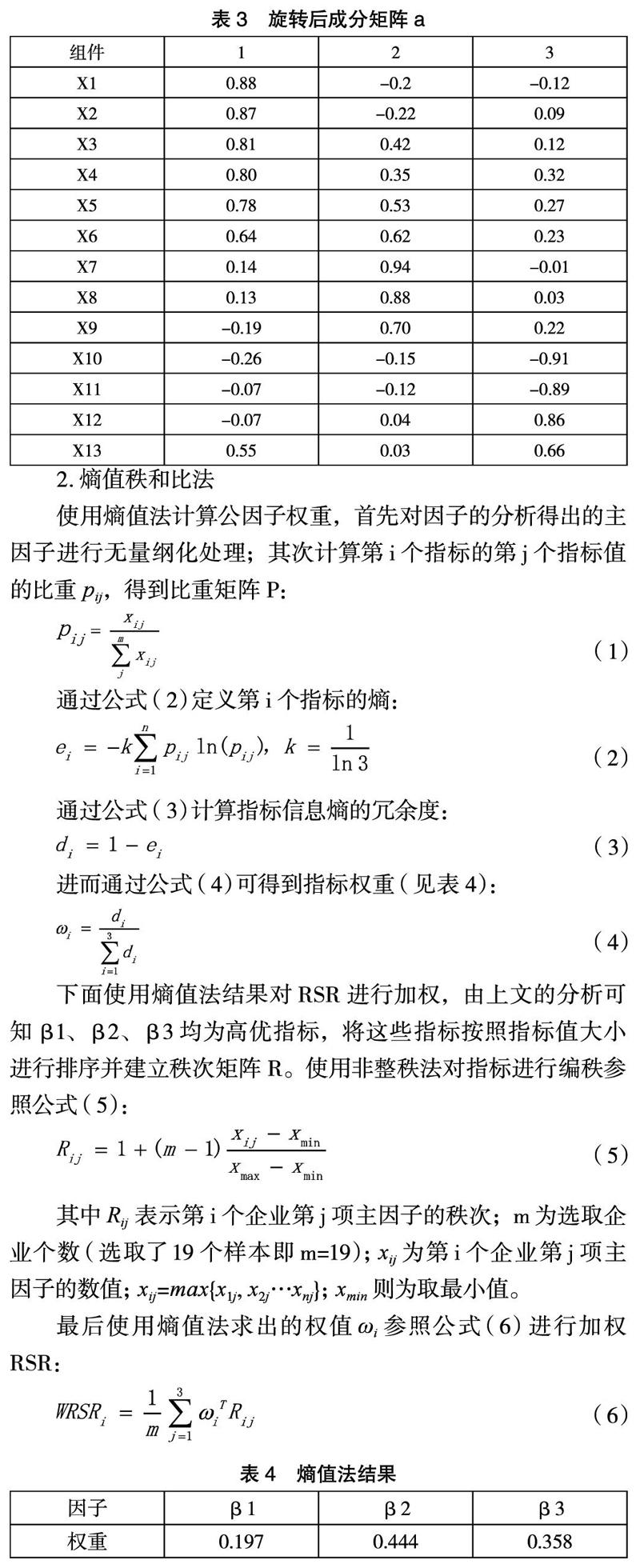

由表3可知,第一个公因子β1在前六个指标上有较大的载荷量,且反映了上市公司的获取利润和资本增值能力,故定义该公因子为盈利能力指标。第二个公因子β2在X7-X9上有较大的载荷量,故定义为营运能力指标。第三个公因子β3在后四个指标上有较大的载荷量,故定义为偿债能力指标。

2.熵值秩和比法

使用熵值法计算公因子权重,首先对因子的分析得出的主因子进行无量纲化处理;其次计算第i个指标的第j个指标值的比重pij,得到比重矩阵P:

通过公式(2) 定义第i个指标的熵:

通过公式(3) 计算指标信息熵的冗余度:

进而通过公式(4) 可得到指标权重(见表4):

下面使用熵值法结果对RSR进行加权,由上文的分析可知β1、β2、β3均为高优指标,将这些指标按照指标值大小进行排序并建立秩次矩阵R。使用非整秩法对指标进行编秩参照公式(5):

其中Rij表示第i个企业第j项主因子的秩次;m为选取企业个数(选取了19个样本即m=19);xij为第i个企业第j项主因子的数值;xij=max{x1j, x2j…xnj};xmin则为取最小值。

最后使用熵值法求出的权值ωi参照公式(6) 进行加权RSR:

由表4可知,营运能力的权重最大为0.444,其次是偿债能力权重为0.358,最小的是盈利能力权重为0.197。由此得出,运营能力对评估体系的影响最大,其次为偿债能力,最小的是盈利能力。造成该情况的原因可能是选取行业的盈利状况较为集中且无较大差异,运营能力及偿债能力则对所选取行业公司财务绩效的影响相对更加重要。因此,该行业公司应在保证盈利能力的基础上,着重关注运营能力和偿债能力的提升路径。

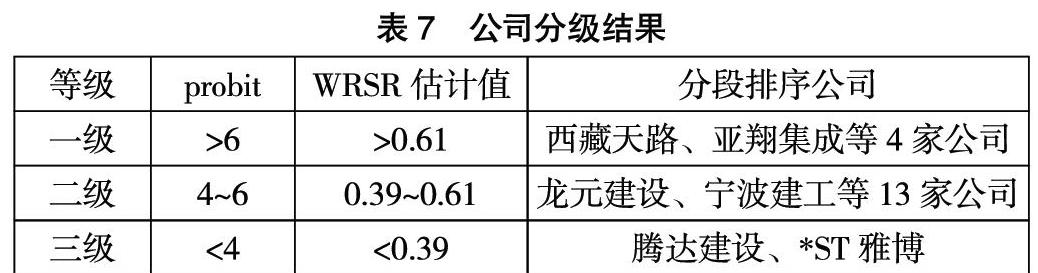

由表5可知,因变量WRSR与自变量概率单位值Probit具有高度线性相关(r=0.893),且Prob(F-Sta)检验值小于0.05,说明OLS的回归效果较好。线性回归方程为y=0.12700Probit- 0.12958。将Probit带入线性回归方程中得到实证样本的WRSR估计值见表6。

将选取的财务指标通过因子熵值加权RSR模型得出最后的评价结果,并对该19家企业进行分档(见表7)。从指标得分来看:第一档中的名家汇运营能力排名18其他能力较为良好,应关注运营;第二档中的企业普遍在营运能力和偿债能力方面存在欠缺,其中该差异龙建股份、龙元建设和天健集团更为明显,应着重加强存货管理,优化资本结构等一系列提升措施;第三档中的腾达建设偿债能力排名较靠前,应更加关注企业的经营发展。

五、结论

本文在和讯网、新浪财经网选取了19家上市公司作为实证分析样本。首先,建立了企业财务绩效评估体系,并根据该体系选取了2018年度样本公司的13项指标;其次,提出了公司财務绩效评估模型对样本公司进行分档并排序。实证分析得出:运营能力对财务评价模型的影响要大于偿债能力及盈利能力。WRSR模型将样本公司分为三级。有些公司虽然最后的综合能力比较高,但在某些能力上处于劣势,例如第一等级的“名家汇”其运营能力相对较差,经查找2018年度财务数据发现应收账款周转率、流动资产周转率等指标相对较差,要想解决该公司提升的瓶颈问题应加强对账款的收回管理以免成为坏账,加强存货管理,加强存货流通以免存货堆积或减值。通过因子熵值加权RSR法可以对同一行业的公司进行评估,在评估结果的基础上找到企业发展的突破点以做出改善措施。在未来的研究中,将考虑非财务因素对企业绩效的影响以期建立准确度更高的企业评估模型。

参考文献:

[1]刘运国,陈国菲.BSC与EVA相结合的企业绩效评价研究——基于GP企业集团的案例分析[J].会计研究,2007(09):50-59+96.

[2]刘倩.企业财务绩效评价模型构建——基于主成分分析法[J].生产力研究,2010(06):249-250+254.

[3]景琦.基于AHP-DEA的传媒业上市公司财务绩效评价研究[J].统计与信息论坛,2017,32(03):92-100.

[4]樊树海,凌宁.基于AHP-TOPSIS模型的企业财务绩效评价[J].会计之友,2018(06):78-80.

[5]王学民.对主成分分析中综合得分方法的质疑[J].统计与决策,2007(08):31-32.

作者简介:刘晓凤(2000- ),女,汉族,山西朔州人,研究方向:财务管理;通讯作者:鞠恒鑫(1999- ),男,汉族,山东泰安人,研究方向:营销与决策