技术寻求型跨国并购与企业创新: 研究综述及展望

2020-12-28周雪峰韩永飞

周雪峰 韩永飞

【摘要】随着外部竞争的加剧, 创新已逐渐成为企业生存和发展的关键。 当今, 越来越多的企业通过技术寻求型跨国并购获取资源, 进而实现企业创新, 因此研究技术寻求型跨国并购与企业创新之间的关系具有重要的理论和实践意义。 基于技术寻求型跨国并购实现企业创新的寻求、转移与吸收过程, 梳理和总结影响技术寻求型跨国并购与企业创新之间关系的内外部因素, 并分析每种因素在技术寻求型跨国并购知识技术转移过程中对企业创新的影响作用, 归纳技术寻求型跨国并购对企业创新的影响路径和机理。

【关键词】技术寻求;跨国并购;企业创新;技术转移;技术吸收

【中图分类号】 F275.5 【文献标识码】A 【文章编号】1004-0994(2020)23-0106-10

一、研究背景

人类社会发展始终离不开创新, 自远古仓颉造字到如今的互联网普及, 从普通百姓的平凡小事到国家实施的宏观战略, 创新一直发挥着重要作用。 2018年习近平总书记在中国科学院第十九次院士大会、中国工程院第十四次院士大会上的讲话中指出:“要坚持科技创新和制度创新‘双轮驱动, 以问题为导向, 以需求为牵引, 在实践载体、制度安排、政策保障、环境营造上下功夫, 在创新主体、创新基础、创新资源、创新环境等方面持续用力, 强化国家战略科技力量, 提升国家创新体系整体效能。” 国家对于创新的重视换来了丰硕成果, 2019年在世界知识产权组织(WIPO)发布的全球创新指数(GII)中, 我国排名相较于去年上升了3位, 位列全球第14位。 作为创新主体的企业受到市场竞争加剧与创新速度提升的影响, 被迫通过跨国并购这一简单而有效的方式获取其他目标企业及其所在国知识技术来实现企业创新。

目前, 国内外公认的跨国并购是指一国(母国)企业基于某種目的, 通过取得另一国(东道国)企业的全部或者部分资产(或股份), 对另一国(东道国)企业的经营管理实施一定或完全控制的行为。 但是, 不同导向型或者不同目标寻求型跨国并购对企业创新的影响作用具有差异, 技术寻求型跨国并购对企业创新能力的提升产生了积极影响, 非技术寻求型跨国并购对企业创新的提高并没有任何影响。 具体来说, 技术寻求型跨国并购通过知识技术的获取、转移和吸收利用持续提升企业的创新能力, 同时企业的内外部因素也会对这种过程产生影响。

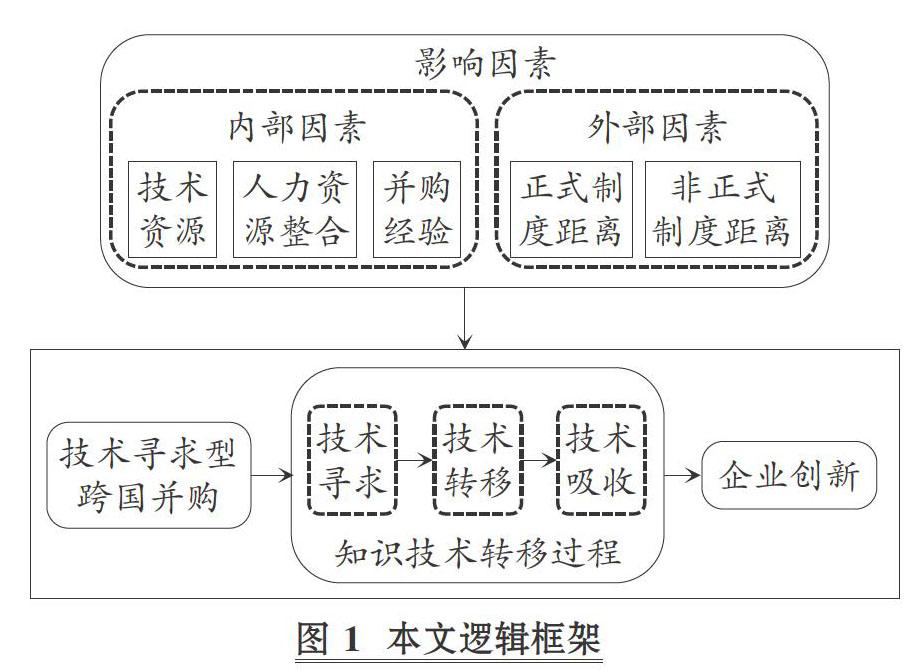

因此, 本文从技术寻求型跨国并购角度, 对知识技术从目标企业转移到主并企业具体过程的相关文献进行系统阐述, 分析企业内部因素(技术资源、人力资源整合和并购经验)与外部因素(正式制度距离与非正式制度距离)通过技术寻求、转移和吸收过程进而影响企业创新的具体路径和机理, 最后对未来发展方向作出积极展望。 本文的研究有助于厘清技术寻求型跨国并购对企业创新产生影响的具体路径和机理, 为研究技术寻求型跨国并购与企业创新之间的关系和企业开展技术寻求型跨国并购活动提供有益借鉴。 具体逻辑框架见图1。

二、技术寻求型跨国并购影响企业创新的路径

在实施技术寻求型跨国并购(简称“跨国并购”)中, 企业通过技术寻求、技术转移和技术吸收三个环节影响其创新。 因此, 本文将基于这三个环节对相关文献进行梳理和归纳。

(一)技术寻求

技术寻求是指主并企业占有目标公司的技术和知识并将其应用于商业目的实现的一种目标, 也可以简化为获取和利用新技术资源的目标[1] 。 企业通过跨国并购获得国际先进技术的诉求来自于创新和速度的压力, 在现代技术竞争压力越来越大的情况下, 企业自身技术会受到限制, 而且社会整体创新水平与研发复杂程度也逐渐提高, 企业必须通过其他方式来保证自身技术能够跟上现代技术发展, 于是就有越来越多的企业通过跨国并购获取技术资源;在速度方面, 产品更新换代越来越快, 产品生命周期越来越短, 其他企业生产的潜在替代品又会不断衍生, 危及现有产品, 因此技术更新速度是保证自身产品不被淘汰的关键因素。 为实现创新速度提升, 这些企业就会选择通过跨国并购这一相对便捷的方式获取所需技术来适应企业创新需求[2] 。 因此, 跨国并购往往以获取目标公司或目标公司所在国知识和技术资源为目的, 这些公司通过整合全球范围内的知识和技术实现自身创新, 或者也可以称之为“全球合成”, 但这种知识不仅仅包括企业显性知识, 还包括企业隐性知识, 尤其需要注意的是, 在跨国并购中企业隐性知识往往会比企业所拥有的显性知识更为重要[1] 。

(二)技术转移

跨国并购中的技术转移最早是由Teece[3] 提出的, 其认为企业的创新绩效与成功的跨国技术转移密不可分。 Gupta等[4] 则进一步完善了技术转移具体内涵, 认为跨国企业技术知识转移中将技术知识传递方与接收方作为转移的主体, 所转移的技术知识作为转移的客体, 二者相互作用形成了技术转移。 由此可见, 企业成立之初会依赖国内市场和环境, 之后根据自身战略目标实施跨国并购逐渐成长为跨国企业, 因此技术转移可以放在跨国并购行为中进行探讨。 Capron等[5] 研究发现, 跨国并购过程中如果仅能够获取知识, 企业将不会得到创新回报, 只有通过技术转移才能得到更多回报, 这其中就包括企业创新投资所带来的回报。

技术转移中还包括一种特殊的转移方式, 即逆向知识转移, 具体而言传统的知识转移是从主并公司转移到目标企业, 即从母公司转移到子公司, 但是逆向知识转移是从目标企业转移到主并企业, 也就是从子公司流向母公司。 而且这种逆向技术知识转移成为发展中国家获取先进知识、弥补自身知识和技术不足的一种重要手段, 因为发达国家往往拥有比发展中国家更为先进的知识和技术, 而这种跨国并购能为发展中国家的企业带来更多的知识和技术。 逆向知识转移在我国企业中表现得更加明显, 企业通过逆向知识转移可以获取发达国家先进的知识与技术, 促进自身技术和研发水平提升, 并通过逆向知识转移将不同知识进行组合, 进而创造出新知识。 同时, 企业还可以通过这种逆向知识转移给本企业子公司提供一些技术, 提高员工质量, 从人才上提高企业创新绩效, 可以说, 逆向知识转移过程能够帮助我国企业迅速成长起来, 打造出更加新颖的产品和成果, 从而促进企业创新。

(三)技术吸收

当企业通过跨国并购将目标企业和其所处东道国的知识技术转移到本企业中时, 必须将其转化吸收为自身的知识才能够实现企业创新。 先验知识的基本作用暗示了企业吸收能力的特征, 而该特征将在一个不断发展且不确定的环境中影响创新绩效。Cohen等[6] 认为, 在跨国并购知识技术转移过程中, 企业吸收能力是识别新的外部信息价值、吸收信息并将其应用于商业目的的能力。 这种吸收能力是企业先前相关知识水平的函数, 对企业创新将会产生积极影响[7] 。 Kogut等[8] 提出知识吸收是企业与其他对手竞争的核心能力之一, 企业拥有较强的吸收能力就可以更好地将外部知识转化为内部资本, 使企业保持良好的竞争优势, 同时还需注意企业在吸收转化知识技术过程中要同时利用好内部资源与外部技术并将其整合到已经存在或者将要发布的产品之中, 以此来提升企业的创新能力[9] 。 孟凡臣、赵中華[10] 通过多案例研究发现, 企业跨文化吸收能力、识别能力与消化能力一起发挥作用, 从而实现跨国并购主并企业与目标企业知识融合和新技术开发, 促进企业创新。

综上所述, 在跨国并购中, 主并企业如果能够从目标企业中获得足够的知识技术, 并将其转移和吸收到本企业的知识技术体系中, 将会帮助其维持竞争优势, 进而对企业创新产生积极影响。

三、跨国并购影响企业创新的内部因素

企业无论做出何种决策, 都会受到多方面因素的影响。 通过梳理相关文献可以发现, 针对企业内部而言, 影响跨国并购与企业创新之间关系的因素主要来自三个方面, 即技术资源、人力资源整合和并购经验。

(一)技术资源

企业的生存和发展与技术资源密不可分, 这种技术主要包括企业自身通过研发投入获取的技术和通过跨国并购从其他企业直接获取的技术。 技术资源要想在跨国并购的企业创新中发挥作用, 就必须考虑技术资源的相关性和整合, 因此本文将从资源相关性和整合两个方面分析其对跨国并购与企业创新之间关系的影响。

1. 技术资源相关性。 两个企业技术资源的相关性会对企业创新产生积极影响。 Chen等[11] 指出, 技术资源相关性能够提高跨国并购后企业创新的可能性, Ahuja等[12] 的研究表明跨国并购中双方企业拥有的技术相关性对企业创新具有非线性影响, 而且这种非线性影响是积极的。 这种积极影响在Tanriverdi等[13] 的文章中也有所体现, 他们认为技术资源相关性会提高包括创新效果整体在内的企业绩效。 Larsson等[14] 的案例分析中也显示, 跨国并购双方相关性通过协同效应实现技术吸收, 进而对并购后企业创新绩效产生积极影响。 在跨国并购中根据主并企业与目标企业技术资源相似度及关联度, 可以将技术资源相关性分为三个方面:技术资源相似性、互补性与无关性[15] 。 鉴于技术资源无关性对企业创新的影响很小甚至没有, 因此本文重点分析技术资源的互补性和相似性对跨国并购与企业创新之间关系的影响。

(1)技术资源互补性。 并购双方资源互补性是指并购双方拥有不同资源但这些资源能够相互促进, 主并企业将这些资源组合起来可以发挥其内部潜在机制作用的一种资源相互关系。 技术资源的互补性同市场和战略互补性一样, 即并购双方企业资源加起来能够产生“1+1>2”的效果。 Makri等[9] 认为, 这种互补性技术资源不仅有利于企业产品创新, 还能够通过技术吸收刺激更高质量和更新颖的发明, 进而提高并购后企业创新水平。 Ndofor等[16] 认为, 互补性技术资源能够促使跨国并购双方通过技术资源相互补充和相互促进搭建完善的技术体系, 使双方在并购后进行有利于企业创新的活动, 这是因为技术资源互补性组合能够在整体上提升企业的竞争优势, 进而为企业创新提供更多机会。 赵黎明、陈妍庆[15] 的研究结果显示, 互补性技术资源能够正向调节企业基础知识、专利能力、研发投入与跨国并购企业技术创新绩效之间的关系, 并购双方技术互补性特征能够显著提升跨国并购企业的技术创新能力。

(2)技术资源相似性。 Makri等[9] 认为企业之间的技术相似性是指企业在解决技术问题时, 将注意力集中在同一狭窄知识领域上的程度。 Jo等[17] 提出, 技术资源相似性将会影响企业本身并购后对技术资源的吸收能力和创新成功。 众多学者的研究对跨国并购主并企业创新的影响路径体现在以下两个方面:一是产生协同效应, 即企业不同生产部门使用同一种资源能够给企业带来的整体效应。 Palich等[18] 提出在跨国并购中技术资源相似性能够产生协同效应, 使目标企业更加积极有效地吸收利用主并企业转移的知识技术及其他相关资源, 提升目标企业研发与科创攻关能力, 促进主并企业与目标企业协调一致, 进而实现并购双方的企业创新。 二是产生规模经济, 企业研发投入效率会因跨国并购后形成的规模经济而增强, 从而激励企业加大创新投入, 达到更高的创新水平。 基于企业价值最大化理论, 在跨国并购中若双方企业拥有相似技术资源, 其在产品、市场和其他方面将会有共同的基础, 因而技术资源能够被并购双方很好地利用, 即通过规模经济降低企业成本实现技术寻求, 进而最大程度地提高企业创新能力。

2. 技术资源整合。 主并企业通过跨国并购取得技术资源以后, 应如何运用这些技术资源以实现更好的创新, 关键就是对其进行技术资源整合。 技术资源整合分为结构性整合与结构性分离两类, 结构性整合是指目标企业重新进行组织整合, 打破原有组织边界, 不保留原有架构;结构性分离是指虽然双方为同一企业所有, 但是仍然保持相对独立性, 目标企业作为完整组织而存在。

无论是选择结构性整合还是结构性分离, 都会对企业创新产生影响。 Capron等[5] 指出, 从目标企业获取技术资源对创新的作用微乎其微, 只有把资源转移到公司才能真正提高并购后企业的创新能力。 针对新兴市场, Bhaumik等[19] 指出, 新兴市场企业比那些发达国家的非跨国公司能够更好地利用跨国并购给企业带来的优势资源, 它们通过将目标企业技术和产品生产线引入母国市场, 增加其在母国市场的优势, 提升销售收入的同时再通过降低重复研发成本, 加大对技术的研发投入, 进而提升企业创新能力。 但是也有学者对跨国并购后的结构性整合持反对意见转而支持结构性分离, 如: Annette等[1] 认为结构性整合会通过破坏企业技术资源进而降低企业创新能力; Puranam等[20] 通过进一步研究发现, 不仅仅是短期, 从长期来看, 结构性整合对目标企业创新能力的消极影响依然存在。

针对不同类型的相关性技术资源整合, 学者们的观点主要集中在两个方面:一是相似性技术资源结构性分离对企业创新产生消极影响。 Datta等[21] 认为, 并购双方拥有相似技术资源的情况下, 主并企业赋予目标企业更多的自主性, 目标企业可能会抵抗主并企业政策, 因为如果接受主并企业政策, 目标企业管理层很可能会丧失所拥有的技术资源, 进而抑制企业创新。 二是互补性技术资源结构性整合对企业创新产生消极影响。 Puranam等[2] 对技术互补性资源进行研究, 发现跨国并购整合不仅对目标企业与主并企业之间组织关系强度有负向影响, 还对并购后长期创新绩效具有消极影响。 关于如何解决并购中资源整合存在的问题, Chen等[22] 通过均衡分析和数值模拟方法研究发现, 在资源相似度高、互补性低的情况下, 主并企业应选择较高的整合度, 以提高创新协作次数; 当资源相似度低、互补性高时, 主并企业应选择较低的整合度; 当资源相似度和互补性都很高时, 主并企业应选择中等整合度。 在跨国并购过程中通过这三种方式能够更好地实现技术获取, 进而提升企业创新能力。

(二)人力资源整合

人才作为特殊资源对于国家和企业均至关重要, 企业如果没有维持生存的关键人才, 那么其在市场竞争中就会处于弱势地位, 甚至被其他企业驱赶, 逐渐退出市场。 因此, 在跨国并购中, 作为知识和技术载体的人力成为主并企业必须认真保留的特殊资源, 其人力资源整合必然会对企业创新产生重要影响。

人力资源整合是指以致力于实现企业目标, 与企业战略保持高度契合的一系列内部一致的人力资源安排。 Zollo等[23] 发现, 更换目标公司高层管理人员会对企业创新产生消极影响, 这是因为并购往往会带来大规模的人事变动, 尤其是跨国并购涉及两个国家或者地区, 这种人事变动的程度可能更大, 进而导致目标企业员工对自身的职业前景产生负面预期, 从而产生焦虑感, 且这种焦虑感会伴随并购程度的加深而放大, 再加上原有社会地位的丧失, 使目标企业核心管理者和研发人员感到被边缘化而离任, 技术和隐性、显性知识大量流失, 主并企业很难将技术通过人力整合而转移到本企业, 导致企业创新失败[6] 。 同时, Puranam等[2] 也提出跨国并购的整合会破坏目标企业整体性, 造成高技术人员流失到小型企业中去, 变革过程的加快导致技术迅速从目标企业流失, 企业获得技术的难度增大, 不利于企业创新。 但是, 也有学者认为人力资源整合对跨国并购后的企业创新产生积极影响, 即由于主并企业可以更有效地管理目标企业技术资产, 实现技术获取, 当主并企业替换掉那些表现不佳的公司管理团队时, 目标企业会产生更多的技术创新成果[24] 。

(三)并购经验

企业的并购经验大多以是否具有并购经历来衡量, 并且根据并购次数的多少来衡量企业拥有经验的丰富程度。 学者们关于跨国并购经验对企业创新的影响主要分为积极的影响和倒U形关系两种观点。 组织学习理论认为企业可以通过跨国并购中积累的经验帮助其掌握当地的经济环境和营商环境, 进而有助于主并企业和目标企业所在当地上下游产业链企业搭建沟通渠道, 嵌入当地的创新网络, 获取最新的前沿技术, 从而更好地实现企业创新[24] 。 李洪等[25] 认为, 丰富的跨国并购经验会帮助企业识别有价值的外部知识, 培育并购整合能力, 有利于知识技术获取與转移, 正向调节跨国并购与企业创新之间的关系。 支持倒U形关系的观点认为, 前期并购经验有助于企业创新, 但随着跨国并购经验的增多, 企业会产生路径依赖, 按照之前的创新路径进行后续创新, 随着环境变化这种路径依赖将不会帮助后续的企业技术创新, Mohite[26] 发现, 随着企业跨国并购经验的增加, 在后来的跨国并购中市场对于企业跨国并购的反映并不是那么乐观, 与之对应的是企业获取投资的减少以至于资金流出现问题, 从而难以有足够的资金将目标企业的知识技术转移到自己的企业, 这会导致并购本身的目标难以到达, 对企业创新产生消极影响。

综上所述, 企业内部影响跨国并购与企业创新之间关系的因素主要包括技术资源、人力资源整合和并购经验三个方面, 具体影响机理见图2。

四、跨国并购影响企业创新的外部因素

通过梳理和归纳相关文献可以发现, 影响跨国并购与企业创新之间关系的外部因素主要是制度距离。 持制度基础观的学者认为, 制度是由人设计并用来规范人们行为的一种“游戏规则”, 包括正式制度与非正式制度, 正式制度是指国家经济、政治与法律等相关制度, 非正式制度是指社会生活中形成的行为规范和文化等“软”制度。 同时, 制度基础观的主要观点是国家制度的强制性、规范性与无偿性特征将会迫使企业朝着适应本土环境或者提高本土制度兼容性的方向不断发展, 将这一观点运用于跨国并购方面就是企业在制定与实施战略时必须根据主并企业母国与目标企业东道国之间的制度距离来进行。

鉴于以上分析, 可以得出制度基础观的核心观点是制度距离会影响跨国并购与企业创新。 Xu[27] 认为规制性、规范性和文化认知性是制度距离的三大维度。 Berry等[28] 以国家商业、治理和创新系统制度理论为基础, 提出一套多维度的衡量标准, 包括经济、金融、政治、行政、文化、人口、知识、全球联系以及地理距离, 来分解距离。 而制度距离又可分为正式制度距离和非正式制度距离, 正式制度距离包括政治和司法规则、经济规则和契约。 非正式制度距离源于社会传递的信息, 并成为文化传承的一部分, 包括社会习俗、道德规范等。 基于此, 本文也从正式和非正式制度两方面分析制度距离对跨国并购与企业创新之间关系的影响。

(一)正式制度距离

正式制度距离将导致跨国并购对企业创新产生消极影响, 原因在于:正式制度距离的存在不仅导致跨国并购行为完成难度增加, 还会导致投资者信心丧失和并购成本增加。 Zaheer[29] 研究发现, 随着正式制度距离的增加, 企业跨国并购行为完成难度也会随之增加。 Delios等[30] 进一步将正式制度距离对跨国并购行为的影响扩展到跨国并购主并企业创新方面。 Yiu[31] 通过研究欧洲地区跨国并购事件, 发现较大的正式制度距离会增加并购后的运营成本, 导致企业没有足够的资金来实现技术转移与技术吸收, 从而降低并购创新绩效。 在实施跨国并购的过程中, 由于发达国家对自身资源保护和防止新兴市场企业利用优势资源威胁到本国企业生存, 往往会对新兴市场企业跨国并购行为施加限制, 这种限制具体体现在新兴经济体的后发企业在进行跨国并购时会受到来自发达国家正式制度距离的影响, 这种影响更加具体化就是所有权-区位-内部化折衷范式中的区位优势。 具体而言, 就是国家本身正式制度距离会影响跨国并购中投资地的选择。

以中国为代表的发展中国家, 由于制度本身就与西方发达国家不一样, 因而跨国并购行为往往会比印度等其他新兴经济体受到更多发达国家正式制度距离的影响, 进而导致跨国并购行为出现问题甚至失败, 对企业创新的消极影响就更加严重, 这种影响随着当前我国企业跨国并购次数的增加愈发明显。 虽然Rui等[32] 的研究提出, 我国企业可以战略性地利用跨国并购来实现企业创新, 途径就是利用所有权优势实现制度激励和最小化正式制度距离。 但是, 还有部分学者对正式制度距离对我国跨国并购主并企业创新的影响持消极观点, Chen等[33] 对我国企业跨国并购案例进行研究, 发现正式制度距离会造成外界对跨国并购的不利看法, 进而对企业跨国并购与企业创新产生消极影响。

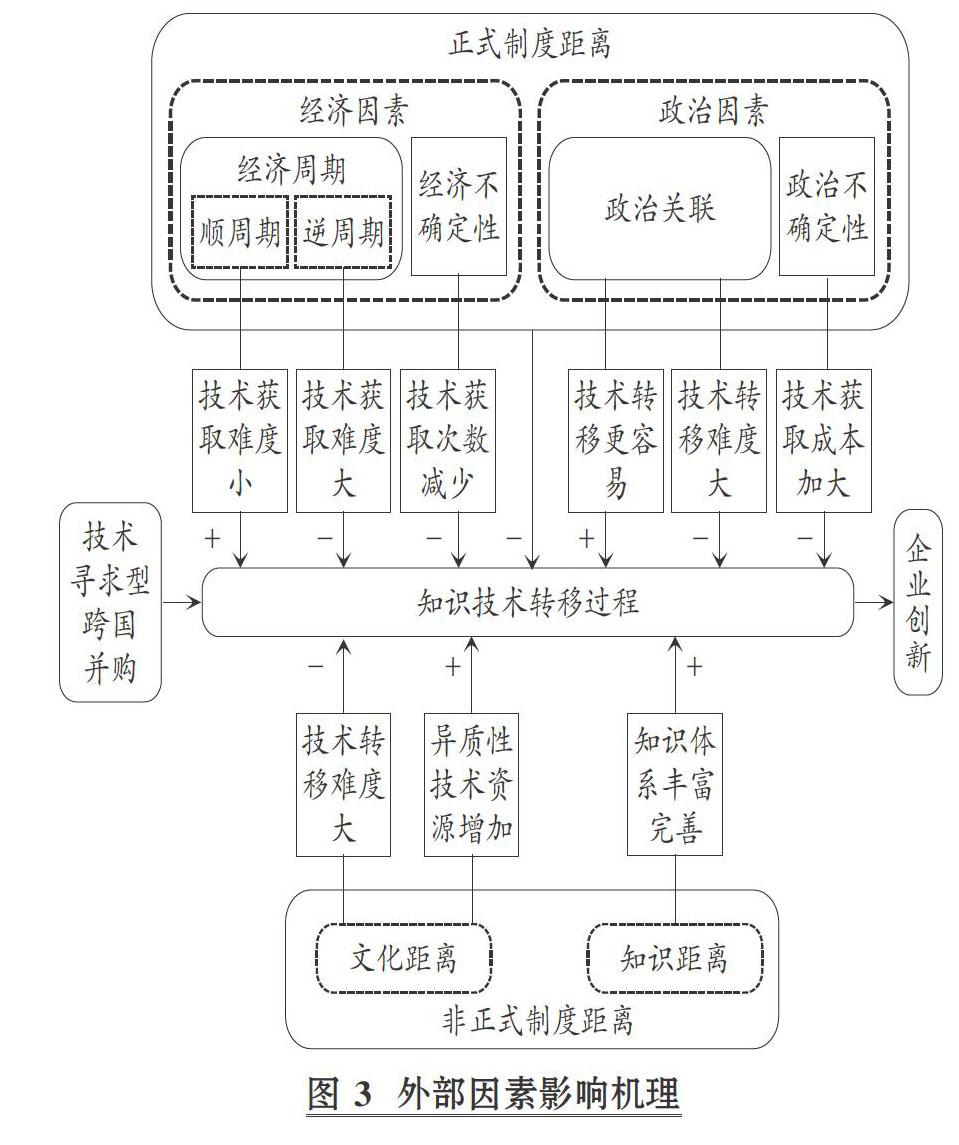

通过梳理和归纳相关文献可以看出, 学者主要从经济和政治两个方面研究正式制度距离对跨国并购与企业创新之间的关系的影响。 经济方面主要从经济周期和经济不确定性两个方面研究, 政治方面主要是通过政治风险和政治关联两个方面研究。

1. 经济方面。 虽然一个国家整体经济中包含多个方面, 但通过梳理相关文献发现, 对跨国并购与企业创新之间关系影响比较大的经济因素主要体现在经济周期和经济不确定性两个方面。

(1)经济周期。 跨国并购会受到经济周期的影响, Aguiar等[34] 研究发现, 在亚洲金融危机期间, 企业内部投资活动减少, 对外直接投资增加, 跨国并购也相应增加, 技术获取也取得较大优势, 进而更好地实现了企业创新。 Bates等[35] 指出, 传统研究观点是外部经济环境会影响企业经济行为, 经营决策普遍为“顺周期”特点, 因而企业跨国并购行为也会表现出顺周期的明显特征, 即处于下行经济周期的时候, 企业出于规避风险的动机会相应地减少投资行为, 提高现金持有比例, 减少研发投资, 不仅不利于靠内部资金投入的企业创新, 也不利于靠跨国并购获取外部技术的企业创新。 既然多数学者都认为企业应顺周期决定跨国并购与企业创新, 那么逆周期行为会给企业带来何种影响呢? Duchin 等[36] 的研究指出, 不乐观的经济形势会加重企业短期债务负担, 企业投资大幅下降, 创新所需的资金也会减少, 进而对创新产生消极影响。 同时, 逆周期时期企业决策的关键就是希望借助这个机会实现“弯道超车”, 但是吴娜等[37] 指出逆周期时的跨国并购行为会对企业创新产生消极影响, “弯道超车”论在这种跨国并购行为中并不适用, 而且不管企业在跨国并购中使用股票支付还是现金支付方式, 都不能缓解逆周期行为对于跨国并购与企业创新的消极影响。

(2)经济不确定性。 Baker等[38] 认为经济不确定性是指对企业和国家整体经济产生影响的政策并对未来企业经营和国家整体发展和方向引导产生影响的不同经济因素的集合。 经济不确定性不仅不利于企业在目标企业的投资, 而且如果主并企业所在国内环境也处于经济动荡的情况下, 其跨国并购与企业创新也会受到影响, 例如日本企业在20世纪90年代因为房地产泡沫造成的经济大萧条中, 跨国并购的萎缩就是在国内处于经济下行周期和经济不确定性明显的情况下所造成的。 Bloom等[39] 研究显示在不可逆条件下, 投资对于需求的拉动作用降低, 企业从需求中获取资金数量减少, 技术获取难度加大, 进而对企业创新的促进作用就会减弱, 随着对外直接投资总额因为经济不确定性而逐渐减少, 企业的创新活动也会随着跨国并购次数中技术获取次数减少而降低。 Gulen等[40] 使用经济政策不确定性指数进行研究发现, 经济不确定性对企业跨国并购和技术获取产生消极影响, 进而对其创新产生消极影响。 总体而言, 经济不确定性会对跨国并购中的技术获取行为产生消极影响, 从而不利于企业创新。

2. 政治方面。 政治活动有序进行和政治环境安全稳定能保证整个国家的良性发展或者至少不会导致这个国家的发展偏离方向, 因为作为整个国家“掌舵手”的政治会为经济发展指明方向, 一旦政治出现问题, 经济发展就有可能偏离“轨道”, 作为经济活动重要主体的企业也必然会受到影响。 因此, 研究政治环境对跨国并购与企业创新之间关系的影响具有一定的理论和实践意义, 就现有文献而言, 政治对跨国并购与企业创新之间关系的影响主要集中在政治关联和政治风险两个方面。

(1)政治关联。 政治关联作为独特的企业资源, 主要表现为政府直接控制下的国有企业或者企业的领导人在政府任职, 而具有政治关联的企业会获得比其他企业更多的政治资源, 因而更容易通过跨国并购实现企业创新, 但是相应的这些企业也会受到目标企业所在国政府的更多关注。 从积极影响来看, Zhang等[41] 研究发现, 这些具有政治关联的企业更容易根据与企业生存发展相关的国家政策调整经营管理或者获取其他对企业有价值的信息, 降低在获取信息方面的成本, 更容易进行后续的技术获取、技术转移和技术吸收。 张雨、吴先明[42] 指出对于实施跨国并购的企业, 政府支持其进行研发活动, 同时给予一定的补贴, 从纵向和横向两个方面促进企业创新。 从消极影响来看, Zhou等[43] 认为具有政治关联的企业在实施跨国并购行为时, 会被认为带有政治任务(可能是从目标企业或者目标企业所在国获取其先进技术)从而面临目标企业所在国政府更加严格的政治审查, 过长或者过于严格的政治审查将不利于跨国并购的实施, 进而对企业创新产生消极影响。 此外, Li等[44] 指出政治关联会给企业带来更高的成本, 这是因为政治关联企业更有可能会受到政府控制, 而政府往往會采取更加安全稳妥的措施, 企业不得不放弃具有投资价值的项目, 这将会激化政府与企业在经营管理决策方面的矛盾, 不利于跨国并购与企业创新。

(2)政治风险。 Korbin[45] 指出, 政治风险直接影响跨国并购。 政治风险包括选举不确定性、冲突风险、社会动荡、腐败、政治不稳定、东道国的制度质量、主权债务违约风险和市场不完善等方面, 其会对外资企业造成损害, 因此绝大多数企业会选择一体化程度更高而政治风险更低的地区进行并购投资。 James等[46] 则指出外商如何评估政治风险将会对企业的直接投资行为产生重要影响, 这些政治风险的评估可以从政局是否动荡等其他政治环境中来进行评估从而作出决策, 若企业选择了政治风险较高的地区, 将会对企业跨国并购成本收回与技术转移产生消极影响, 甚至会导致企业跨国并购失败, 进而对企业创新产生消极影响。

(二)非正式制度距离

现有研究非正式制度距离的文献, 主要集中在文化距离和知识距离对跨国并购与企业创新之间关系的影响上。

1. 文化距离。 文化距离概念最早由荷兰社会心理学家Hofstede[47] 提出, 其认为固有文化会潜在影响人们对于事物思考的情感程度、思维方式和行为方法, 这三者同时影响着人们行动的最终结果。 经过长时间的研究, 他还提出国家之间的文化距离可以通过6个维度进行衡量:权力距离指数、个人主义/集体主义指数、男性化/女性化指数、不确定性回避指数、长期导向—短期导向指数、自身放纵/约束指数[48] 。

在经济全球化日渐发展的今天, 各个国家的文化逐渐发生碰撞, 使得国家之间的文化距离对企业创新产生深刻影响, 学术界也对这种影响展开深入研究, 普遍认为文化距离能够影响跨国并购企业的创新水平。 Jemison等[49] 指出企业之间的文化差异常常会引发文化冲突, 随着文化距离的扩大, 这种文化之间的冲突也会逐渐变大, 目标企业不认可主并企业文化导致技术转移受到限制, 进而影响跨国并购与企业创新。 Lutz等[50] 提出并购效果会随着文化距离增加而变得困难, 即全球范围内的文化多样性会降低企业跨国并购与创新水平。 虽然有大量研究发现文化距离会增强跨国并购对企业创新的消极影响或者说会削弱跨国并购对企业创新的有利影响, 但是也有学者提出文化距离会对跨国并购与企业创新之间的关系发挥积极影响, 具体来说就是文化距离越大, 跨国并购对企业创新的影响越强, 因为不同文化距离会为企业提供异质性技术资源进而促进企业创新。

2. 知识距离。 知识距离是在国家距离的基础上进行界定的, Ghemama[51] 将国家间距离总结为文化、政治、地理和经济四个方面, 但是在实际衡量中, 部分学者发现这种方法忽略了对于跨国并购中主并企业与目标企业知识等方面的差距, 于是Berry等[28] 提出了一个新的概念——知识距离, 以专利申请数量和科学研究水平为内容衡量国家创新水平。 Petruzzelli[52] 指出知识距离较近的企业能够共享知识和技术, 从而更好地实现两者之间的知识技术结合, 促进企业创新。 Nambisan[53] 提出知识距离提升能够增加企业多样化知识和技术获取机会, 由不同认知方式和理解产生的认知流将更为宽广和灵活, 有利于推动企业将不同领域技术与企业现有技术进行整合, 推进新知识和突破性技术产生, 促进企业创新活动。 李洪等[25] 将研究视角聚焦于中国企业, 提出中国与东道国之间的知识距离, 为实施跨国并购的中国企业提供了获取知识资源的可能, 产生学习效应, 进而有助于他们提升跨国并购后的企业创新水平。

综上所述, 影响跨国并购的制度距离包括正式制度距离和非正式制度距离。 正式制度距离包括经济和政治层面因素, 其中经济层面影响技术寻求型跨国并购与企业创新之间关系的主要因素是经济周期和经济不确定性, 顺周期会对跨国并购与企业创新产生积极影响, 逆周期和经济不确定性会对跨国并购后的企业创新产生消极影响。 政治层面包括政治关联和政治风险, 政治关联通过政治资源和遭受更多政治审查对跨国并购与企业创新产生积极和消极影响, 政治不确定性对跨国并购后的企业创新产生消极影响。 非正式制度距离包括文化距离和知识距离, 文化距离会加大文化冲突, 抑制企业创新, 或者通过异质性文化资源促进企业创新, 知识距离也会产生类似影响, 具体影响机理见图3。

五、研究结论及展望

(一)研究结论

本文在对跨国并购与企业创新之间关系的文献进行梳理和归纳后, 得出如下结论:①跨国并购通过技术寻求、技术转移和技术吸收对企业创新产生积极影响;②影响跨国并购与企业创新之间关系的内部因素包括技术资源、人力资源整合、并购经验, 技术资源包括技术资源相似性与互补性以及整合, 其中的大多数因素会产生积极影响, 但是人力资源整合会产生消极影响, 并购经验则会产生倒U形影响;③影响跨国并购与企业创新之间关系的外部因素主要是制度距离, 包括以经济和政治为核心的正式制度距离和以文化距离和知识距离为核心的非正式制度距离, 其中顺周期和知识距离会产生积极影响, 逆周期、经济不确定性和政治不确定性则会产生消极影响, 文化距离和政治关联会通过不同途径产生积极和消极两方面影响。

(二)展望

关于跨国并购与企业创新之间关系的文献较为丰硕且有利于解释当下研究存在的棘手问题, 但仍存在一些不足之处。 为此, 本文针对目前研究中存在的不足之处以及未来的研究方向作出如下总结和展望:

1. 构建完善的企业创新指标度量体系。 目前, 国内许多学者已经提出较多的企业创新衡量指标, 能够在一定程度上反映企业创新行为, 但尚存一些不足, 本文认为企业创新代理变量设置存在的片面性可能是导致目前相关研究结论不统一的原因之一, 未来研究可以通过搭建完善的创新指标衡量体系来综合、全面地反映企业创新。 具体建议如下:第一, 细化企业创新模式和过程, 有针对性地设计创新指标。 例如熊·彼特曾在《经济发展理论》一书中提出两种创新模式, 即自主创新与开放式创新, 将创新过程分为创新投入、创新产出和创新成果转化, 未来可以基于现有指标设计能够准确反映企业创新模式和过程的相关创新指标。 第二, 针对创新模式和过程设计更加全面的创新指标。 现有的企业创新衡量指标虽然丰硕, 但该指标设计仍需深入挖掘, 例如后续相关研究可以从企业并购之后的各个指标上寻找一个更能够代表企业跨国并购之后创新水平的指标, 具体还要视未来跨国并购情况再进行选择。 第三, 对现有指标按照重要性程度进行权重分析。 现有指标各有优势, 基于各指标对企业创新衡量的贡献, 构建一个能够对企业创新进行全面分析的综合性指标, 避免单独使用某指标所带来的片面性。

2. 深入挖掘跨国并购对企业创新的影响路径及机理。 目前,关于跨国并购对企业创新的影响路径的研究较为丰硕, 但仍有进一步完善的空间。 未来研究还可以从三个方面展开:第一, 發现新的影响路径及机理。 现有文献对传统路径研究已经较为全面, 后续研究可以根据时代环境和母国与东道国环境的变化发现新的单一路径与综合路径, 具体可以跟踪目前阶段或者未来一段时间内企业进行的跨国并购案例, 从中挖掘并提炼出新的影响路径及机理。 第二, 区分单一路径和综合路径的影响机理。 跨国并购通过单一路径和综合路径对企业创新的影响机理与效果存在差异, 清晰地区分两者将有助于明晰各种因素的单一影响和交叉影响, 有助于企业在未来跨国并购中能够更好地实施创新, 提升企业创新效率。 第三, 基于新技术运用视角研究二者之间的影响路径及机理。 在当今时代, 各种新事物层出不穷, 新技术的发展也是日新月异, 这些新技术也在逐渐影响跨国并购进而对企业创新产生影响, 后续研究可以从大数据、区块链和人工智能等新技术对跨国并购与企业创新之间关系的影响路径和机理展开, 这将有助于企业更好地实施跨国并购, 进而优化创新行为, 提升创新效率。

3. 关注具体情境变化对跨国并购与企业创新之间关系的影响作用。 不同情境下, 跨国并购与企业创新之间的关系可能发生变化, 本文认为, 单纯地考虑跨国并购与企业创新之间的关系而忽视情境变化的影响可能是目前研究结论不一致的原因之一。 因此, 未来研究可以从两个方面展开:一方面, 分析新旧情境变化。 国家整体环境随着时间而不断变化, 不同的情境变化会对跨国并购与企业创新之间的关系产生影响, 后续研究可以根据情境变化分析其具体影响及其他相关因素在新旧环境下对跨国并购与企业创新之间关系的影响的变化, 其中最重要的是这种变化对企业创新是否会产生新影响或者企业能否跟上时代进行自我变革, 从而实现创新。 另一方面, 结合当前我国具体情境研究。 随着改革开放的发展, 我国已经发生了翻天覆地的变化, 我国企业通过跨国并购促进企业创新的道路也在这个环境下得以滋养。 进入新时代以来, 得益于“一带一路”倡议、供给侧结构性改革、国企改革与加大中小微企业贷款扶持力度等政策的实施, 我国企业跨国并购之路已然变得更加顺畅, 未来可以结合当前我国发生的新变化研究跨国并购与企业创新之间的关系。

4. 比较不同国家和行业的跨国并购与企业创新之间关系的差异。 随着世界范围内跨国并购浪潮的掀起, 不同国家和行业之间的跨国并购也逐渐增多, 由于跨国并购与企业创新行为会受到国家制度和行业间自身特性的影响而表现迥异, 因此不同国家和行业的跨国并购与企业创新之间的关系也会存在差异性。 未来研究可以从两个方面展开:一方面, 比较不同国家跨国并购与企业创新之间关系的差异, 即比较新兴国家与发达国家企业发起的跨国并购与企业创新之间关系的差异性, 可以是新兴国家作为东道国、发达国家作为母国, 或新兴国家作为母国、发达国家作为东道国, 也可以是新兴国家之间或发达国家之间, 对这些不同国家企业之间进行对比有助于我国企业结合其他国家并购经验从而更好地开展适合目标企业国家环境的跨国并购, 进而有助于企业创新。 另一方面, 比较不同行业跨国并购与企业创新之间关系的差异。 目前关于跨国并购与企业创新的文献多集中于某一行业, 在未来的研究中可以聚焦于多个行业跨国并购之间的对比, 可以是不同行业跨国并购对企业创新影响路径的对比, 也可以是相同行业不同类型企业之间跨国并购对创新影响路径之间的对比, 从而为企业进行跨行业与跨国家的“双跨”并购提供参考, 进而为建立起完善的生态链提供有益借鉴。

【 主 要 参 考 文 献 】

[1] Annette L., Michael D.. Acquiring new technologies and capabilities:

A grounded model of Acquisition Implementation[ J].Organization Science,2002(4):420 ~ 441.

[2] Puranam P., Singh H., Zollo M.. A bird in the hand or two in

the bush?Integration trade-offs in technology-grafting acquisitions [ J].European Management Journal,2003(2):179 ~ 184.

[3] Teece D.. Technology transfer by multinational firms: The resource

cost of transferring technological know - how[ J].The Economic Journal,1977(346):242 ~ 261.

[4] Gupta A. K., Govindarajan V.. Knowledge flows within multina-

tional corporation[ J].Strategic Management Journal,2000(4):473 ~ 496.

[5] Capron L., Pistre N.. When do acquirers earn abnormal returns?

[ J].Strategic Management Journal,2002(9):781 ~ 794.

[6] Cohen W. M., Levinthal D. A.. Absorptive capacity:A new per-

spective on learning and innovation[ J].Administrative Science Quarterly,1990(1):128 ~ 152.

[7] 吳先明.我国企业知识寻求型海外并购与创新绩效[ J].管理工

程学报,2016(3):54 ~ 62.

[8] Kogut B., Zander U.. Knowledge of the firm and the evolutionary

theory of the multinational corporation[ J].Journal of International Business Studies,1993(4):625 ~ 645.

[9] Makri M., Hitt M. A., Lane P. J.. Complementary technologies,

knowledge relatedness,and invention on outcomes high technology mergers and acquisitions[ J].Strategic Management Journal,2010(6):602 ~ 628.

[10] 孟凡臣,赵中华.跨文化吸收能力对国际并购知识转移影响机

制的多案例研究[ J].管理学报,2018(8):1221 ~ 1230.

[11] Chen F.,Wang Y.. Integration risk in cross-border M&A

based on internal and external resource:Empirical evidence from China[ J].Quality & Quantity,2012(1):281 ~ 295.

[12] Ahuja G., Katila R.. Technological acquisitions and the innovation

performance of acquiring firms:A longitudinal study[ J].Strategic Management Journal,2001(3):197 ~ 220.

[13] Tanriverdi H.,Venkatraman K.. Knowledge relatedness and the

performance of multibusiness firm[ J].Strategic Management Journal,2005(2):97 ~ 119.

[14] Larsson R.,Finkelstein S.. Integrating strategic,organizational,

and human resource perspectives on mergers and acquisitions:A case survey of synergy realization[ J].Organization Science,1999(1):1 ~ 26.

[15] 趙黎明,陈妍庆.创新存量、技术互补性与跨国并购技术创新绩

效[ J].科学学与科学技术管理,2019(2):68 ~ 83.

[16] Ndofor H. A., Sirmon D. G., He X.. Utilizing the firm's reso-

urces:How TMT heterogeneity and resulting faultlines affect TMT tasks[ J].Strategic Management Journal,2015(11):1656 ~ 1674.

[17] Jo G. S., Park G., Kang J.. Unravelling the link between tech-

nological M&A and innovation performance using the concept of relative absorptive capacity[ J].Asian Journal of Technology Innovation,2016(1):55 ~ 76.

[18] Palich L. E., Cardinal L. B., Millier C. C.. Curvilinearity in the

diversification-performance linkage:An examination of over three decades of research[ J].Strategic Management Journal,2000(2):155 ~ 174.

[19] Bhaumik S. K., Driffield N., Zhou Y.. Country specific advan-

tage,firm specific advantage and multinationality-Sources of competitive advantage in emerging markets:Evidence from the electronics industry in China[ J].International Business Review,2016(1):165 ~ 176.

[20] Puranam P., Srikanth K.. What they know vs. What they do:

How acquirers leverage technology acquisitions[ J].Strategic Mana-

gement Journal,2007(8):805 ~ 825.

[21] Datta D. K., Grant J. H.. Relationships between type of acquisi-

tion,the autonomy given to the acquired firm,and acquisition success:An empirical analysis[ J].Journal of Management,1990(1):29 ~ 44.

[22] Chen F., Meng Q., Li X.. Cross-border post-merger integration

and technology innovation:A resource-based view[ J].Economic Modelling,2018(68):229 ~ 238.

[23] Zollo M., Singh H.. Deliberate learning in corporate acquisitions:

Post-acquisition strategies and integration capability in U.S. bank mergers[ J].Strategic Management Journal,2004(13):1233 ~ 1256.

[24] Hitt M., Harrsion J., Ireland R. D., et al.. Attributes of successful

and unsuccessful acquisitions of US firms[ J].British Journal Management,1998(2):91 ~ 114.

[25] 李洪,叶广宇,赵文丽.知识距离与中国企业的跨国并购绩效研

究[ J].管理学报,2019(16):1366 ~ 1374.

[26] Mohite I.. The value of target's acquisition experience in M&A

[ J].The European Journal of Finance,2016(13):1238 ~ 1266.

[27] Xu D.. The effect of institutional distance on multinational enter-

prise strategy[D].New York:Doctoral Dissertation of York University,2001.

[28] Berry H., Guillen M. F., Zhou N.. An institutional approach

to cross-national distance[ J].Journal of International Business Studies,2010(9):1460 ~ 1480.

[29] Zaheer S.. Overcoming the liability of foreignness[ J].Academy

of Management Journal,1995(2):341 ~ 363.

[30] Delios A., Beamsih P.. Ownership strategy of Japanese firms:

Transactional and experience influences[ J].Strategic Management Journal,1999(10):915 ~ 933.

[31] Yiu D. W.. Multinational advantages of Chinese business groups:

A theoretical exploration[ J].Management and Organization Review,2011(7):249 ~ 277.

[32] Rui H., Yip G. S.. Foreign acquisitions by Chinese firms:A

strategic intent perspective[ J].Journal of World Business,2008(2):213 ~ 226.

[33] Chen Y.,Young M.. Cross-Border mergers and acquisitions by

Chinese listed companies:A principal perspective[ J].Asia Pacific Journal of Management,2010(3):523 ~ 539.

[34] Aguiar M., Gopinath G.. Fire-Sale foreign direct investment

and liquidity crises[ J].Review of Economics and Statistics,2005(3):439 ~ 452.

[35] Bates T. W.,Kahle K. M.,Stulz R. M.. Why do U.S. firms

hold so much more cash than they used to?[ J].Journal of Finance,2009(5):1985 ~ 2021.

[36] Duchin R., Ozbas O., Sensoy B. A.. Costly external finance,

corporate investment,and the subprime mortgage credit crisis[ J].Journal of Financial Economics,2010(3):418 ~ 435.

[37] 吳娜,于博,吴家伦.逆周期并购的经济后果及其异质性特征

[ J].会计研究,2018(6):54 ~ 61.

[38] Baker S. R., Bloomkj S., Davis S. J.. Measure economic policy

uncertainty[R].Working paper,2015.

[39] Bloom N., Bond S., Reenen J. V.. Uncertainty and investment

dynamics[ J].The Review of Economic Studies,2006(2):391 ~ 415.

[40] Gulen H., Ion M.. Policy uncertainty and corporate investment

[ J].Review of Financial Studies,2016(3):523 ~ 564.

[41] Zhang J., Marquis C., Qiao K.. Do political connections buffer

firms from or bind firms to the government? A study of corporate charitable donations of Chinese firms[ J].Organization Science,2016(5):1307 ~ 1324.

[42] 张雨,吴先明.海外并购、产业创新绩效与工业生产率增长[ J].

山西财经大学学报,2018(12):15 ~ 29.

[43] Zhou C., Xie J., Wang Q.. Failure to complete cross-border M

&As: "To" vs. "From" emerging markets[ J].Journal of International Business Studies,2016(9):1077 ~ 1105.

[44] Li J., Li P., Wang B.. The liability of opaqueness:State ownership

and the likelihood of deal completion in international acquisitions by Chinese firms[ J].Strategic Management Journal,2019(2):303 ~ 327.

[45] Korbin S.. Political risks:A review and reconsideration[ J].Journal

of International Business Studies,1979(1):67 ~ 80.

[46] James A., Dorothee F.. Political risk and the internationalization

of firms:An empirical study of Canadian-based export and FDI firms [ J].Canadian Journal of Administrative Sciences,2007(3):165 ~ 181.

[47] Hofstede G.. The cultural relativity of organizational practices

and theories[ J].Journal of International Business Studies,1983(2):75 ~ 89.

[48] Hofstede G.. Cultures and organizations:Software of the mind

(3rd ed)[M].New York:Mc Graw Hill,2010:1 ~ 300.

[49] Jemsion D. B., Sitkin S. B.. Acquisition:The process can be a

problem[ J].Harvard Business Review,1986(2):107 ~ 110.

[50] Lutz E., Bender M., Achietiner A-K.,et al.. Importance of

spatial proximity between venture capital investors and investees in Germany[ J].Journal of Business Research,2013(11):2346 ~ 2354.

[51] Ghemama P.. Distance still matters:The hard reality of global

expansion[ J].Harvard Business Studies,2001(8):137 ~ 140.

[52] Petruzzeli A. M.. The impact of technological relatedness,prior

ties,and geographical distance on university-industry collaborations:A joint-patent analysis[ J].Technovation,2011(7):309 ~ 319.

[53] Nambisan S.. Industry technical committees technological distance,

and innovation performance[ J].Research Policy,2013(4):928 ~ 940.

【基金項目】河南省高等学校青年骨干教师培养计划(项目编号:2017GGJS114)

【作者单位】郑州航空工业管理学院商学院, 郑州 450046